浅谈企业如何规避金融衍生工具风险

2019-10-21 10:06王琦

全国流通经济 2019年6期

王琦

摘要:本文以中信泰富事件为例,阐述了其交易失败过程,分析了其失败的原因:中信泰富对衍生金融工具风险认识不足,没能很好地遵循国际惯例,使投资风险增加最终导致巨亏。在此基础上,本文提出若干应对衍生金融工具交易风险的措施。

关键词:衍生金融工具;风险管理;内部控制

中图分类号:F830.92 文献识别码:A 文章编号:

2096-3157(2019)06-0130-02

随着金融衍生工具不断发展,企业因衍生金融工具投资失败而破产倒闭的事件屡见不鲜,我国也有很多这样的案例,如中航油从事石油期权贸易,亏损5.5亿美金,中信泰富因外汇买卖合约巨亏,金融衍生品为何蕴含如此大的风险?中国公司参与国际金融衍生品投资,本为保值,又为什么多次亏本?从亏损案例中,应该如何吸取经验?本文以中信泰富购买金融衍生工具发生巨额亏损案件为例,探讨金融衍生工具蕴含的内在风险以及应该如何有效控制风险。

一、中信泰富巨亏案简介

中信泰富在澳洲有一个磁铁矿项目,项目每年产量巨大,开采期长,约为25年,公司公告称该计划于在2009年或2010年,生产的铁矿石可以供应给中信泰富下属的特钢厂。然而,该项目的资本支出很大,截至2010年的资本支出为16亿澳元。由于随后的大规模投资将以澳元支付并且运营费用巨大,每年约10亿澳元,中信泰富后续将对澳元持有大量稳定的需求。为了降低汇率波动造成的货币风险,防止澳元未来上涨带来的汇兑损益,中信泰富计划签订外汇远期合约。2006年~2007年,公司投资了澳元累计目标可赎回远期合约,每日累计澳元远期合约,还有其他两种类型的杠杆式外汇合约,如双币累计目标可赎回远期合约和人民币累计目标可赎回远期合约。此外,公司还与其他13家银行签订了24份外汇累积期权合约。

然而签订合同时,未来市场走势情况只考虑了澳元的升值,并且没有防止澳元跌价的风险。2008年10月20日,中信泰富召开新闻发布会并表示由于澳元贬值,之前签署的为对冲澳大利亚铁矿石项目汇兑风险的杠杆外汇交易合约,产生巨大损失,且未来损失仍会继续增加,按目前的市值计算,损失金额将达到18.8亿美元。第二天,中信泰富的股价暴跌55%,公司的市值暴跌。截至2008年12月5日,中信泰富的股价收于5.80港元,市值在一个月内萎缩超过210亿港元。

二、中信泰富合约分析

远期合约是指各方同意在未来某个时间以指定价格买入或卖出指定数量的某些金融资产的合约。通过远期合约,投资者能够确定金融资产未来的买卖价格,消除价格风险,但并不能保证从中获利。远期外汇合约是以某种形式进行的外汇交易,是指双方在未來某个时间以约定的汇率同意买卖某些外汇的合约。远期外汇合约起源于国际贸易,在国际贸易中,出口商卖出商品后,卖方可能延期付款,但从成交到未来买家付款的时间内,汇率可能波动,造成汇兑损失,所以通过外汇远期合约,可以确定,当出口商在未来收到货币时,卖出外汇的价格可以避免汇率变化造成的损失。

中信泰富签订外汇合约则是由于未来有持续的澳元支出,怕澳元不断升值带来损失,想通过合约避免未来澳元上涨带来的损失。但中信泰富涉及的外汇远期是较为复杂的品种,是累股证的一种变种金融产品,但交易对象是外汇而非股票。累股证也被称为累计股票期权,英文名称为Knock Out Discount Accumulator,简称KODA,也被称为Accumulator。“累积股票”由于其杠杆效应,放大了牛市的涨幅,相应的熊市涨幅也被扩大,香港投行界根据谐音,戏谑地称为“I kill you later(我迟些杀你)”。投资银行为客户提供的行权价比当前价格低5%~10%,当股价升过现价3%~5%时,合约自动终止,因此客户所得收益是有上限的。但是,当股票价格低于执行价格时,投资者必须履行合同并继续以合同价格购买股票,因此客户的损失没有下限。[1]例如,公司股票的当前价格为100元,KOTA合约规定了行权价格的10%折扣,合约停止股价为高于当前价格为3%。这就意味着,在今后一年中,KOTA购买者能够以90元人民币购买该公司股票,但是如果股票价格超过103元,合同自动终止;股票价格低于90元,就要继续不断收纳股份。根据合约来看,如果市场为牛市,股票价格不断上涨,投资者获益,但也是有限的,超过103元合约终止,但如果是熊市,投资者亏损巨大。

中信泰富主要签署了四份杠杆式外汇合约,这些合约远比介绍的基本合约复杂得多。根据合同,中信泰富必须每月以固定价格美元兑澳元,直至合约到期。如果澳元汇率高于0.87,中信泰富将受益于差价,但如果澳元下跌,中信泰富不仅会承受汇率差距之间的损失。根据合同,澳元购买量将翻倍,损失会成倍增加。不巧的是,2008年金融危机到来,澳元大跌,中信泰富也因此承担巨额损失。除了澳元合约外,中信泰富还签订了双币合约,这意味着该公司必须以0.87的澳元兑美元汇率或1.44的欧元兑美元汇率,接盘澳元或欧元中市场表现更弱的一方,合同直到2010年7月。

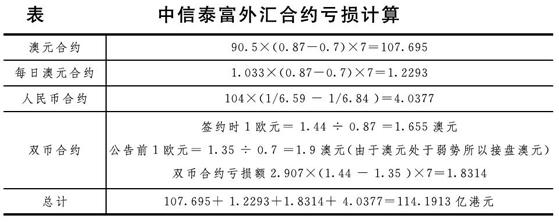

表 中信泰富外汇合约亏损计算

澳元合约90.5×(0.87-0.7)×7=107.695

每日澳元合约1.033×(0.87-0.7)×7=1.2293

人民币合约104×(1/6.59 - 1/6.84 )=4.0377

双币合约签约时1欧元= 1.44 ÷ 0.87 =1.655澳元

公告前1欧元= 1.35 ÷ 0.7 =1.9澳元(由于澳元处于弱势所以接盘澳元)

双币合约亏损额2.907×(1.44 - 1.35 )×7=1.8314

总计107.695+ 1.2293+1.8314+ 4.0377=114.1913亿港元

三、中信泰富失败原因分析

中信泰富签订合约时,澳元走势强劲,那么本是为规避货币升值风险的中信泰富,为何会形成亏损局面呢?笔者分析有如下几个原因:

1.市场风险

签订合同后澳元价格下跌是中信泰富亏损的直接原因。由于项目后续有持续澳元支出,中信泰富签订外汇杠杆合约,根据合约性质,如果澳元升值,中信泰富不仅可以避免澳元升值带来的损失,还可以从中受益。但金融危机带来澳元持续贬值,并且在贬值期间,中信泰富没有做任何对冲交易,最终承受巨额损失。这说明在投资金融衍生工具时,应对合约期间、市场走势上做出谨慎判断,市场情况超出预期时,也应及时采取措施。

2.金融衍生工具内在风险

金融衍生工具本身规则较为复杂,又可以相互组合,应用起来对投资人的专业门槛要求较高。金融衍生品具有很高的杠杆率,通过支付一定的保证金,可以在没有实际使用的情况下进行多次资产交易。此外,金融衍生工具盈亏基本依附市场价格实现,双方签订合约就是针对未来股票价格、汇率、利率等指标有不同的预测。这些指标走势变幻莫测,不同于一般商品的供求价格机制,往往受到政治、经济、心理以及人为操纵等众多因素影响。[2]

中信泰富并未完全明白合约的性质,目标和工具错位,如果是为了保值,则应签订风险有限的外汇合约,根据前文介绍,中信泰富的合约机制却是盈利有限,损失无限,不符合保值的最初动机。

3.内部控制缺陷

中信泰富通过这一事件反映出很多内部控制问题,从风险管理来看,公司签订合约收益有限,风险无限,体现出公司管理层属于风险偏好者,在签署过程中,公司没有进行合理的风险等级评估,反映出公司风险管理意识薄弱。在澳元持续贬值后,公司没有及时终止合约止损,也没有通过对冲工具降低风险,缺乏补救措施。从人事流程的角度来看,2008年10月21日,中信泰富董事长荣智健表示,他不了解公司的澳元合约交易情况。如果他说的符实,那么财务总监张立宪未遵守公司的对冲风险政策,并未在交易前获得董事长的批准,但财务董事能在主席未知情情况下,动用如此大笔金额,可见公司治理机制不健全,管理混乱。从专业角度看,公司也可能缺乏专业的金融领域人才,不能对公司资金管理提供专业意见。

四、中信泰富案例对企业的启示

1.增强对金融衍生工具的风险意识

远期合约本意是规避风险,经过市场衍化,成为变化多端的可投机工具。我国金融市场开放较晚,比起一些国际金融机构、企业,我国很多企业虽然有通过衍生金融工具进行保值的需求,却缺乏经验,不能有效操作。对于企业而言,在保持价值时应牢记投资金融衍生品,投资的目的是降低风险而非利润。对市场未来保持谨慎预期,同时通过专业人士判断合约盈利及亏损限度,确定是在公司承受范围内,不能存在侥幸心理,当市场走势有重大变化时,应及时采取措施止损。

2.完善衍生金融工具的信息披露

在信息披露方面,管理層应讨论和完善中国衍生金融工具的披露制度,并宣传衍生金融工具的目的。与衍生金融工具,重大变化和应急响应系统相关的风险管理系统。通过信息公开在一定程度上加强公司监管。

3.加强公司内部控制制度

中信泰富事件反映了其治理机制和风险管理机制中的一个主要问题。除去市场风险带来的原因,中信泰富公司在处理上有以下几个不妥之处:首先,公司缺乏对重大决策的监督。“外汇合同的签署尚未得到适当批准,其潜在风险尚未得到适当评估”;二是缺乏一定风险监控,签订的合约收益有限,风险巨大,严重不匹配;第三,该公司的信息披露遭到违反。

借鉴经验,公司应该完善组织结构,对管理层越权行为进行及时监督控制,指定详细的职责描述、权限指引,发挥董事会监事会的监督管理作用,实施相关法规和公司管理制度。并鼓励公司经理和员工举报违规行为。此外,公司还应建立完善的风险管理制度,在目标设定及项目执行过程中应符合企业本身风险偏好及风险承受能力。安排专门风险识别部门,对内外部环境进行分析,识别可能存在的风险,还可以从外部审计师、法律顾问等获得专业指导意见。[3]

参考文献:

[1]王艳芳,杨爱义.衍生金融工具投资风险控制问题研究——基于中信泰富事件的分析[J].财会月刊,2010,(10):78~80.

[2]卢林.浅谈企业规避金融衍生工具风险——以中信泰富外汇巨亏事件为例[J].中国管理信息化,2010,(3):68~71.

[3]向文生.企业衍生金融工具的风险管理研究——基于中信泰富事件的分析[J].财会通讯,2010,(9):129~131.

猜你喜欢

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

现代管理科学(2017年1期)2016-12-26

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29