内部审计在现代企业管理中的作用及改进措施

2019-10-21 07:16连淑红

全国流通经济 2019年29期

摘要:本文首先阐述了内部审计在现代企业管理中的重要作用,然后根据某上市公司内部审计自我评价报告,分析了现代企业内部审计现状及存在的问题,最后针对这些问题提出了几点对策,以期为内部审计职能的发挥提供有价值的参考。

关键词:内部审计;现代企业;风险控制;现存问题;改进对策

中图分类号:F239 文献识别码:A 文章编号:

2096-3157(2019)29-0170-02

内部审计是现代企业实现自我约束、自我管理的重要工作,内部审计在现代企业管理中的主要作用,就是帮助企业转化运作机制,并为企业管理制度的完善奠定基础。企业在运作过程中,必然会遭遇诸多不确定事件,这些事件对企业本身有着不同程度的威胁,现代企业管理工作开展的目的之一,就是约束、评估这些风险,让其保持在可接受的范围内。在《内部审计实务标准》中,就明确了内部审计和现代企业风险管理之间的相互关系,指出内部审计工作是用来改善组织独立运营的咨询活动,它以专业的、系统的方式参与企业风险管理、风险控制、内部治理,以帮助组织实现运营目标。由此可见,内部审计对于现代企业管理有着至关重要的促进作用,尤其是在“新常态”经济环境下,我们必须系统地梳理内部审计在现代企业管理中的作用、问题、对策,以为现代企业组织发展提供可靠借鉴。

一、内部审计在现代企业管理中的作用

现代企业身处的环境越发复杂,经营、管理面临的风险也在不断增大,现代企业需要采取行之有效的措施来减少风险,进而达到价值最大化的目标。内部审计是一项系统性、规范性极强的工作,它以自身独特的优势来构建风险管理过程,通过内控制度的有效评价,实现对企业经营活动风险的识别以及分析[1]。

现代企业是一个由多个部门构成的整体,各个部门的日常工作、业务活动均会产生一定的风险,而这些风险不仅仅停留在部门活动中,它会传递到企业内部各个部门,若是风险得不到有效控制,就会导致整个企业陷入严重的分线中[2]。因此,现代企业管理需要从宏观上考虑内部审计在企业中特殊的地位,从宏观的角度上获得企业风险控制、内部管理相关信息,从而引导企业通过合理的管理方式来规避风险。

从现代企业内部来看,现代企业管理层次越发多元化,业务管理、财务管理、风险管理等管理活动有着不同的职能以及特征,风险管理在现代企业中受主管部门所约束,其本身的活动缺少独立性,其管理意见会受主管部门所影响,这就导致许多企业风险管理无法发挥应有的作用[3]。而内部审计在现代企业中是一个独立的体系,内部审计对风险的评估、对管理的意见能够直接报送至企业的决策层。并且,内部审计能够站在客观的角度对企业财务管理活动、内部控制活动进行有效复核,可提供极具建设性的意见干预企业的管理活动,让企业管理活动能够更加公允、合法的开展[4]。

二、现代企业内部审计现状及问题

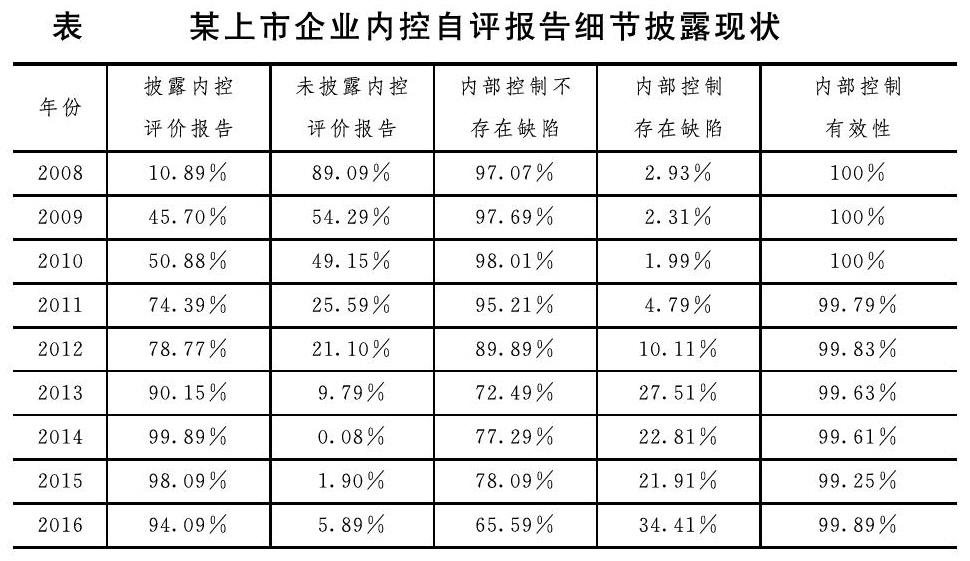

我国目前多数上市企业都已经执行了内部审计制度,内部审计人员可直接和企业决策层沟通,具有较为良好的独立性,内部审计工作取得了一定的成果。这里以某上市企业2008年~2016年间自我评估报告、内部控制审计报告为例(具体数据见表),对现代企业内部审计现状进行分析。

由表中可看出,该企业内部控制自我评价报告率呈逐年上升的趋势(2016年报告不完全),这和该企业积极响应国家政策有着直接关系,同时2008年~2016年间,其内部控制存在缺陷的问题也呈逐年上升趋势(2014年、2015年小幅度下降和国家反腐工作有直接关系),企业在大环境下,其自身内部控制行为也受外部环境所影响,但是在2016年内部控制存在缺陷的问题又急剧上升,这和我国产业结构转型,经济发展速度放缓有直接关系。在“新常态”环境下,内部控制问题不能被业绩所掩盖,其中存在的缺陷自然而然就暴露了出来。从数据总体来分析,尽管2008年~2016年间,该企业内部审计有效性一直保持在平稳的状态,但是却不能够排除该企业存在舞弊或者其他违法行为的可能性。由此可知,企业内部控制工作并没有充分的发挥作用,内部审计发挥的作用也有待商榷,最终致使企业面临的风险点持续增多。因此,“新常态”环境下,现代企业内部审计发挥的作用有待提升,内部控制力度也有待加强,具体问题如下:

1内部审计需求变化

“新常态”经济环境下,现代企业为了保持市场竞争能力,企业必须将管理重心从业务转移到内部控制、企业治理等方面,以完善内部控制的方式,确保自身能够在当下多变的市场环境中站稳脚跟。许多企业开始主动整理内部控制存在的问题,并构建内部审计制度,所以企业对内部审计的需求在逐步提升。同时,新常态经济环境下,颁布了诸多新的规范、制度,这些规章条款对于内部审计的发展有着一定的促进作用[5]。而对于现代企业管理来说,内部审计需求的变化必然会引发经费、人员等一系列的问题。

2内部审计职能受阻

内部审计在完善企业内部管理方面有着重要作用,同时它还能够提高企业价值。内部审计在我国已经推行了十余年的发展时间,但是在内部审计出现的前几年,内部审计不受重视成为了业界共识,随着社会经济发展,它在企业管理中的地位才逐步提高。所以,相较于发达国家,我国内部审计才刚刚构建一个“雏形”,现代企业如何发挥内部审计的作用,仍旧需要在实践中进一步完善[6]。

3人员能力有待提升

“新常态”经济环境下,内部审计作用的发挥要求执行人员不仅仅具备财务收支审计、监督、评价职能,同时还要求其具备一定的“治理、分析”职能。但是,我国内部审计并没有历经一个平稳的过渡期,内部审计工作人员在新常态经济环境下肩負重任。一方面,要不断完善企业内部审计制度,了解各个方面的新规范、标准;另一方面,还要全面掌握企业核心业务内容,并从其经营中找到相应的风险要素[7]。

三、现代企业提高内部审计水准的对策

1制度转型

内部审计想要在新常态经济环境下充分发挥作用,必须实现制度转型以及发展方式转型,需立足于传统内部审计方法,进一步创新以及完善。如上海地区就提出了“1+N”内部审计方式,通过各方合力来提高内部审计效果。内部审计的开展需注重资源整合,充分利用现有资源,在内部审计的过程中找到工作创新点,以提高内部审计水准,提升内部审计效率。同时,需要将“被动型审计”转变为“主动型审计”,实现主动的监督、评价、汇报,避免沟通方面的问题影响内部审计效率[8]。笔者认为,在内部审计过程中,被审部门应该更加积极地参与到内部审计过程中来,通过双方的有效协作,揭示企业运营存在的一些问题。

2注重独立

自内部审计全面推进以来,就强调“内部审计的独立性”,同时我国对内部审计的定义也非常注重于内部审计的独立性。因此,必须从经营、组织两个层面上,进一步保证内部审计的独立性。我国大部分上市公司内部审计都隶属于董事会,在组织层面上的独立性相对比较好,但是在经营层面上内部审计的独立性却相对较差。若是无法体现内部审计在经营层面上的独立性,内部审计就无法揭示企业在生产、经营过程中可能会遭遇的风险,也就无法针对这些风险提出相应的方法建议,内部审计“治理”职能也就无法发挥出来。在“新常态”经济环境下,我们必须深刻的认识到,现代企业所处的环境相对复杂,环境变化促使现代企业必须进行改革以及调整,所以内部审计需要充分发挥风险控制的作用,并协助企业开展内部管理。

3加强分析

以往,内部审计总是注重于在报告中罗列问题,缺少对问题的分析,而想要提高内部审计的作用,就必须要透彻分析问题成因,并提供正确的建议以及改进措施。许多内部审计工作人员缺少足够的经验以及能力,在工作中时常会忽略问题产生的原因,对问题的分析不够透彻。对此,必须将内部审计工作人员培养为复合型人才,并引导其在实际工作中发挥内部审计的“治理”效能,以提高内部审计效率。

四、结语

综上所述,内部审计对于现代企业管理有着至关重要的促进作用,我们必须根据当下的实际情况,客观严谨地分析内部审计存在的问题,并采取行之有效的措施,以保证内部审计的作用能够充分发挥出来。同时,需要根据企业经营活动,在客观角度上进行透彻分析,披露出更多的内部审计指标,以便于对风险要素进一步分析。

参考文献:

[1]王婷,方闰梅,周珊珊浅析公司治理对内部审计的需求[J].商场现代化,2017,(19):87~88

[2]张亚丽,万相宜论我国企业内部审计存在的问题及建议[J].经贸实践,2018,(10):110~111

[3]朱妍论内部审计在现代企业管理中的作用[J].环球市场,2017,(9)

[4]贺屏内部审计在企业管理中的重要性[J].中国商贸:销售与市场营销培训,2018

[5]李穗企业内部审计中的问题及对策研究[J].中国国际财经(中英文),2017,(22):129~130

[6]瞿畅,冯忠良,肖磊.国有企业内部审计问题探析[J].经济师,2018

[7]陈卫珊基于环境审计的制药企业内部审计流程设计[J].财会通讯,No741(13):94~96

[8]李建红,周婷媛公司治理、内部审计质量与企业成长性[J].财会通讯,2019,(09):22~26

作者簡介:

连淑红,供职于漳州绿高林业有限公司,中级会计师。

猜你喜欢

商(2016年32期)2016-11-24

中国集体经济(2016年26期)2016-11-19

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

考试周刊(2016年79期)2016-10-13

考试周刊(2016年79期)2016-10-13