我国棕榈油期货市场价格发现效率的动态研究

2019-10-08 07:20雷元安刁节文上海理工大学上海200093

上海立信会计金融学院学报 2019年4期

雷元安,刁节文(上海理工大学,上海200093)

一、引言

作为世界主要油脂油料品种之一的棕榈油在我国植物油消费中占有重要的地位,从总体上看,我国植物油的消费量从2011年的2183 万吨逐年上升至2018年的3300 多万吨。但由于我国油料作物尚未形成规模化种植,总体的生产效率比较低,质量参差不齐,国产植物油自给率相对较低且呈下降趋势,由2012年度的35%的自给率以3%左右的年均速度下降至2017年度的30.8%。植物油对外依赖度较高,尚无法满足逐年增长总需求,需求缺口越来越大。 棕榈油以其价格低廉、不具有替代性等特点迅速成为我国主要的植物油需求品种之一,且需求量呈逐年上升趋势,目前我国已成为世界最大的棕榈油进口国。 马来西亚是世界上最大的棕榈油生产国,其生产量将近世界总产量的45%,且其中90%用于出口。 马来西亚是我国棕榈油主要进口方,进口总量从2011年到2018年分别为590 万吨、523 万吨、487 万吨、397 万吨、431 万吨、316 万吨、346 万吨和357 万吨,整体呈现下降趋势,但进口绝对量依然比较大。 因此,对棕榈油价格走势进行研究对国内油脂油料加工企业控制成本,提高企业利润意义重大。 价格发现是期货市场两大主要功能之一,本文研究棕榈油期现货价格波动关系的目的在于探讨我国棕榈油期货市场是否具有价格发现功能,期现货价格是否能够相互引导,价格发现效率是否会随着时间的推移而逐渐提高,这也有助于我们分析我国期货市场和马来西亚棕榈油现货市场的联系,以进一步证明我国是否在国际棕榈油市场定价中具有一定的话语权,对我国进一步完善期货市场、发挥期货市场的价格发现功能及套期保值提供一定的参考。

基于本文的研究目的以及提出的问题,结合期货市场的特点,提出三点假设:

H1:期货价格的波动能够引起现货价格的变化,是现货价格的Granger 原因。

H2:现货价格会对期货价格的变动立马作出反应,期货价格对现货价格变化的贡献度更高。

H3:棕榈油期货市场的价格发现效率会随着时间的推移而波动上升。

二、文献综述

国内对金属类期货产品价格关系以及一些主流农产品价格关系的研究相对较多,本文主要对棕榈油及期现货价格波动关系进行研究。 华仁海和仲伟俊(2002)研究发现,铜期货价格和现货价格具有双向引导作用,金属铝仅存在期货价格对现货价格的单向引导作用。 高辉(2003)对大豆的期货价格和现货价格进行实证研究,发现期货滞后价格对现货价格没有引导关系,现货滞后价格对期货价格也没有引导关系,期货和现货价格之间存在即时的双向引导关系。 华仁海(2005)对铜、铝、橡胶这三个期货品种进行研究,结果表明这几个品种的期货与现货价格之间存在长期均衡关系,期货与现货价格存在相互引导关系,并且期货市场在价格发现功能中处于主导地位。 王骏和刘亚清(2007)对豆油期货价格和现货价格进行研究,发现期货与现货价格之间存在长期均衡关系,期货市场在价格发现功能中起到主导作用。 高建勇(2010)对黄金期货价格和现货价格进行分析,结果表明黄金期货价格与现货价格长期趋势是一致的,但是短期存在比较大的偏差。 庞贞燕和刘磊(2013)对农产品的期货价格和现货价格进行研究,发现期货价格对现货价格的影响具有持续性。 薛晔等(2015)对焦煤期货价格与现货价格的动态关系进行研究,结果表明焦煤期货价格对现货价格具有引导作用,焦煤期货与国内焦煤现货市场间存在短期市场整合关系和波动溢出效应,且国内外焦煤期货市场之间的波动溢出效应较强。 陈蓉和郑振龙(2008) 使用VEC 模型和Granger 因果关系检验对铝期货进行了研究,发现期货价格对现货价格不具有引导作用,只存在现货价格对期货价格单一的引导作用。 庞贞燕和刘磊(2013)用离散小波变换技术对农产品价格数据进行处理,采用VECM-BEKK-GARCH 模型对我国农产品期货市场的运行是否会引起现货价格波动进行了研究,发现期货市场的有序运行能够对其现货价格的波动起到一定程度的稳定作用,且这种持续性作用具有长期稳定性。 逯宇铎和王百超(2010)使用时间序列的基本检验方法对豆油和棕榈油期货价格关系进行了实证研究,发现双方会从短期均衡点向长期均衡点进行收敛。 邓坤等(2014)分析了我国农产品期货市场价格发现功能的大小,发现其并未在价格发现中占主导地位。 赵天(2014)从动态的角度,使用方差分解技术对我国棕榈油的发展过程进行了分析,结论是棕榈油的价格发现功能明显显现。

本文使用Kalman Filtering 算法和状态空间模型,并参考现有研究成果对我国棕榈油期货市场价格发现效率的动态过程进行了进一步研究。

三、棕榈油期现货价格波动的关联性分析

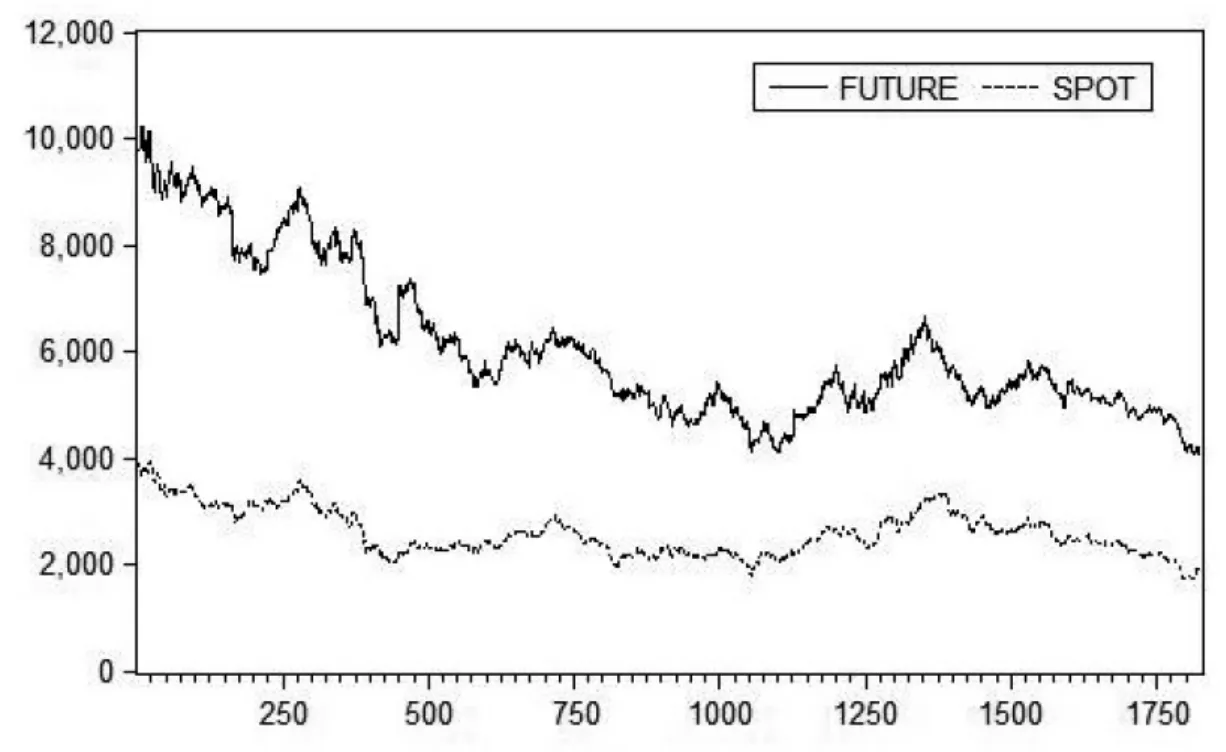

从经济学基本理论来看,均衡价格的形成是由总供给和总需求共同决定的。2011-2018年全球棕榈油增幅较小,总库存量小幅上升,马来西亚棕榈油产量也维持小幅上升趋势,总体需求后劲不足,棕榈油价格呈现持续走弱趋势。 我国棕榈油供给主要来源于马来西亚和印尼,且棕榈油期货价格呈波动向下的趋势,这与马来西亚现货价格的基本走势一致,但波动性更大。 长期来看,影响棕榈油价格波动和整体走势的因素有很多,但从根本上还是由供求的变化引起的。

图1 棕榈油期货现货价格波动图

从图1可以看出,我国棕榈油期货价格和马来西亚棕榈油现货价格波动具有一致性,但其波动的剧烈程度有所不同,这说明两者是具有一定相关性的。 从国内市场来看,我国对植物油的需求较大,对棕榈油的长期需求无法在短时间内得到改变,供给会逐步增加,而需求增长有限,这使得我国棕榈油期现货价格总体呈持续走弱趋势。 全球棕榈油产量增长趋缓,总库存量小幅上升。

四、研究设计

对期现货价格数据分别构建多元VAR 模型,设立如下模型:

LNFt和LNSt为期现货价格对数,α1i、α2i和β1i、β2i为待估计的参数,μ1t和μ2t为随机干扰项,是外部因素所引起的冲击量大小。

五、数据来源及变量选择

本文期货价格数据选取自大连商品交易所2011-2018年的主力合约日收盘价,剔除节假日和与现货价格日期不相匹配的数据,共1824 组数据;同时,选取马来西亚棕榈油局2011-2018年日现货价格数据,剔除与期货价格不相匹配的数据。 为防止研究的数据出现异方差的情况,本文研究的变量主要为LNSt和LNFt,即现货价格和期货价格互为解释变量和被解释变量,再进行自回归检验。 本文选取马来西亚的棕榈油现货价格作为现货价格数据,这也可以用来研究我国棕榈油期货市场与国际现货市场价格的波动是否具有联动关系。 本文使用Eviews9.0 版本对1824 组期现货价格数据进行处理和分析。

六、实证分析

(一)平稳性检验

首先,分别将期货价格(Ft)和现货价格(St)进行对数化处理,得到LNFt和LNSt,然后对期货价格进行平稳性检验,将检验的回归方程设定为:

通过反复测算,对该方程进行OLS 估计,结果为:

以上模型表明,即使在最佳状态下,各系数值在5%的水平上表现均不显著,这说明期现货价格对数时间序列并不平稳。 进行一阶差分后的回归方程设定为:

通过反复测算,得到OLS 的估计结果为:

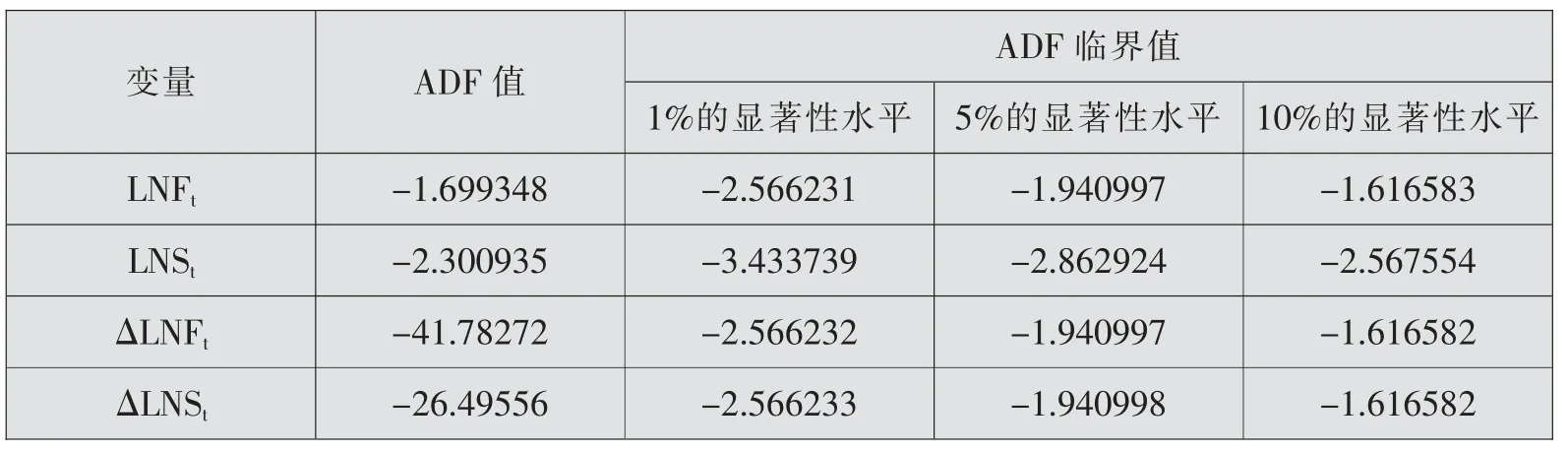

以上模型表明,前两项的系数在1%的水平上表现显著,后两项的系数在5%的水平上表现显著,这说明经过一阶差分处理后的时间序列是平稳的。同理,可以对现货价格数据进行类似的模型设定与估计。 最后,利用Eviews 对期现货价格及一阶差分数据进行ADF 检验,并根据AIC、HQ 和SC 最小准则取最优滞后阶数为2,得出结果如下。

表1 棕榈油期现货价格平稳性检验

如表1所示,棕榈油期现货价格ADF 值均落在5%显著性水平对应的临界值右侧,即在不拒绝域中,因此无法显著拒绝原假设,原数据存在单位根,为非平稳的时间序列;当对以上对数数据进行一阶差分处理后,ADF 值均落在1%显著性水平对应的临界值左侧,即在拒绝域中,因此显著拒绝原假设,经过一阶差分处理的数据为平稳的时间序列。 综上所述,棕榈油期货和现货价格时间序列经过一阶差分处理后的平稳序列(一阶单整),即LNFt,LNSt~I(1)。

(二)Engle-Granger 协整检验

由以上检验可知,棕榈油期现货价格数据是不平稳的,但属于一阶单整,于是可以通过Engle-Granger 协检验对两者进行模型回归:LNFt=α+βLNSt+μt。再通过最小二乘法(OLS)对各系数进行估计:LNFt=0.248288+1.075653LNSt+μt,其中,常数α 和系数β 对应的概率为0.0000 和0.0920,在1%和10%的水平上显著,该方程能较好的拟合棕榈油期现货价格的联系。本文采用AIC 和SC 准则,对该回归方程的残差序列进行ADF 检验,得到ADF 值为-1.674508,在10%的水平上拒绝原假设,即残差序列表现平稳,说明棕榈油期现货价格会在长期向均衡点收敛。

(三)Granger 因果关系检验

由于LNFt和LNSt价格数据不具有平稳性,无法利用Granger 检验来分析两者的引导作用方向。 因此我们可以采用对上述两者平稳化(取一阶差分)后的数据进一步双方是否存在因果关系,两者的基础模型设定为:

其中,LNFt-i和LNSt-i为原始序列的滞后期值,αi和βi为系数值,μt为白噪声。 使用该模型对棕榈油期现货价格平稳化处理后的数据采用Granger 因果关系检验,所选择的最优滞后阶数为2,得到如下结果。

表2 棕榈油期现货价格因果关系检验

表2的检验结果表明,F 统计量分别为7.89492 和3.43513,分别对应在1%和5%的水平上显著,均显示拒绝原假设,故棕榈油期现货价格是相互影响的。 这也说明,原假设H1 是成立的,而且现货价格也是期货价格的Granger 原因。但双方的影响程度还有点进一步的检验与分析。

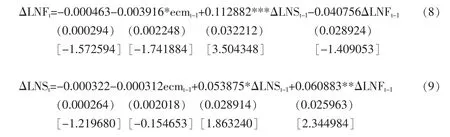

(四)VEC 模型

由以上分析可知,棕榈油期现货价格取对数后的数据在会长期向均衡点进行收敛;因此有必要采用VEC 模型来进一步检验棕榈油期现货价格从短期来看是否具有向均衡点收敛关系。 利用本文Engle-Granger 检验中得到的残差ecm 进行VEC 模型的构建,并利用最小二乘(OLS)估计出对应的系数值:

其中,( )表示对应的标准差,[ ]表示对应的t 统计量;*、**、*** 表示在10%、5%、1%的置信水平上显著。 在式(8)中,ecmt-1能够对期货价格反向调整,影响的幅度约为0.39%,而ΔLNSt-1对ΔLNFt能够通过ecmt-1对期货价格产生正向的影响,调整幅度约为11.29%,总体的影响程度较低;而ecmt-1无法对现货价格进行解释,ΔLNFt-1可以对现货价格起正向影响作用,影响程度约为6.09%。

(五)脉冲响应函数和方差分解

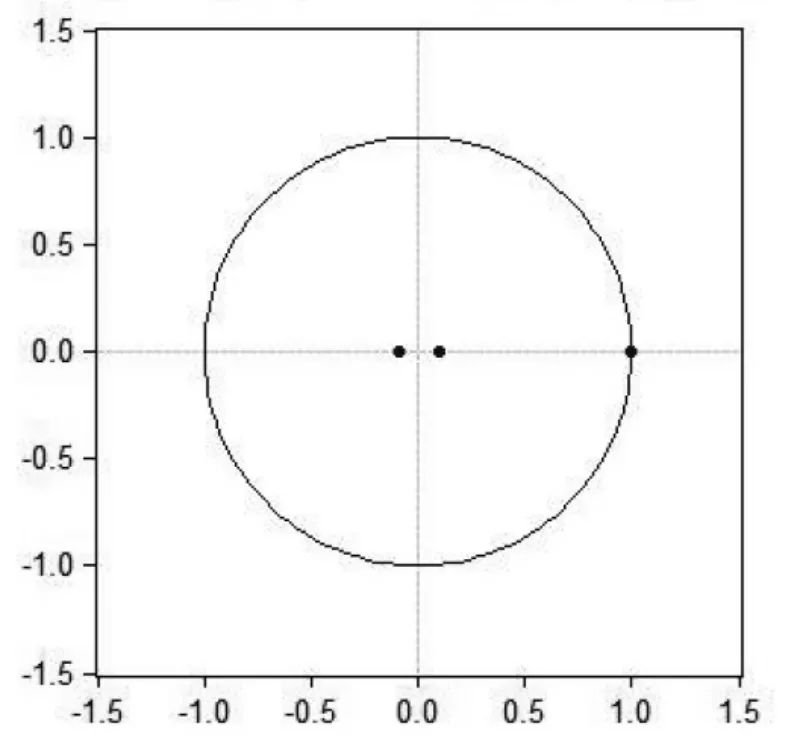

图2特征根的模均落在如图所示的单位圆之内,表明所建立的VAR 模型稳定且所得到的结果数据是有效的,这也是我们进行下面进一步检验的基础。

图2 AR 特征根图

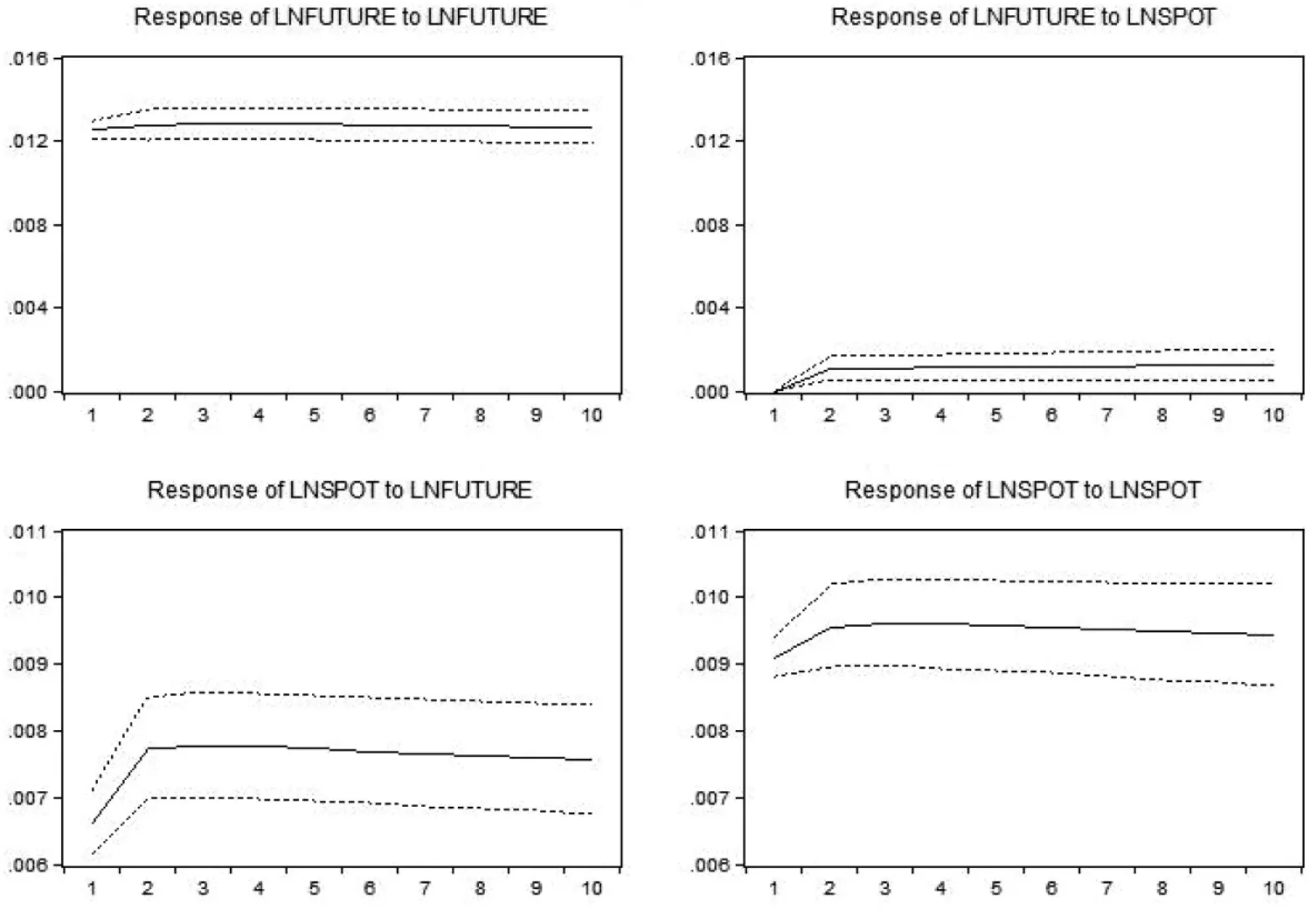

图3 棕榈油期现货价格脉冲响应图

分析图3可知,棕榈油期现货对其本身立马进行了反应,随着滞后期数的增加,期货对自身单位信息量冲击的反应程度大致维持在1.2%左右,而现货价格对自身的反应程度第一期为0.9%,第二期上升到0.95%,到第十期下降为0.94%左右;期货价格对现货信息的冲击并未立马进行反应,到第二期反应度略有上升,大致维持在0.11%左右,到第十期逐渐上升0.14%;现货价格对期货信息的冲击立马进行了反应,并呈先上升后下降的趋势,第一期响应度为0.66%,在第三期时达到最大值0.77%,到第十期逐渐下降为0.76%。 因此,期货引起现货价格变动的程度要更大,而现货对期货价格的影响偏小。

这说明,由于我国棕榈油很大一部分主要从马来西亚进口,国内外的棕榈油价格具有一定的联动性,而期货价格受现货价格波动的影响较缓慢且程度较小,现货价格信息的传导具有一定的滞后性,由于我国期货市场逐步走向成熟,期货价格信息变化会传导到马来西亚棕榈油现货市场。

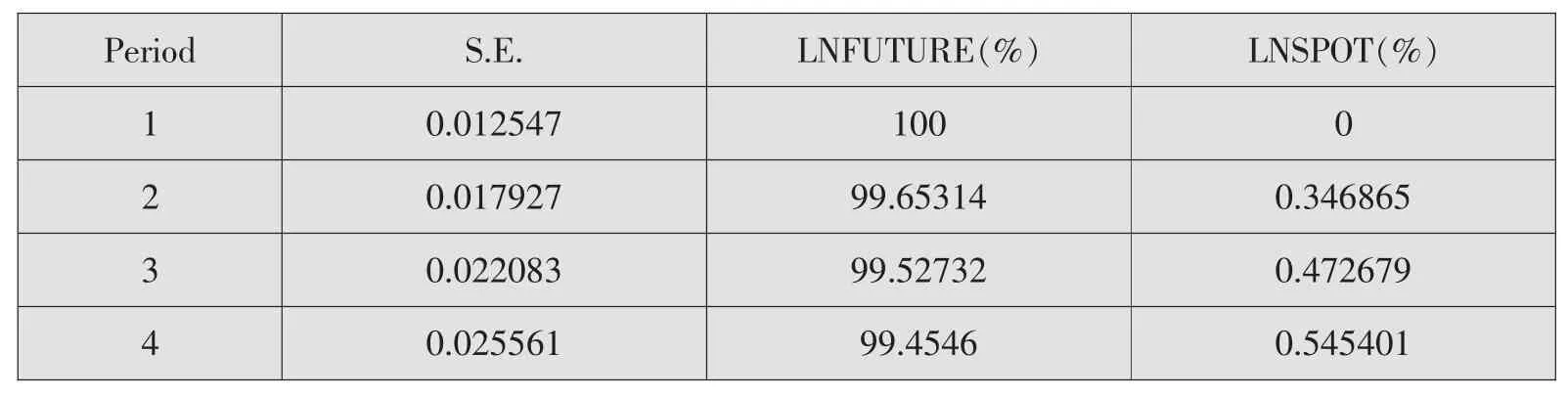

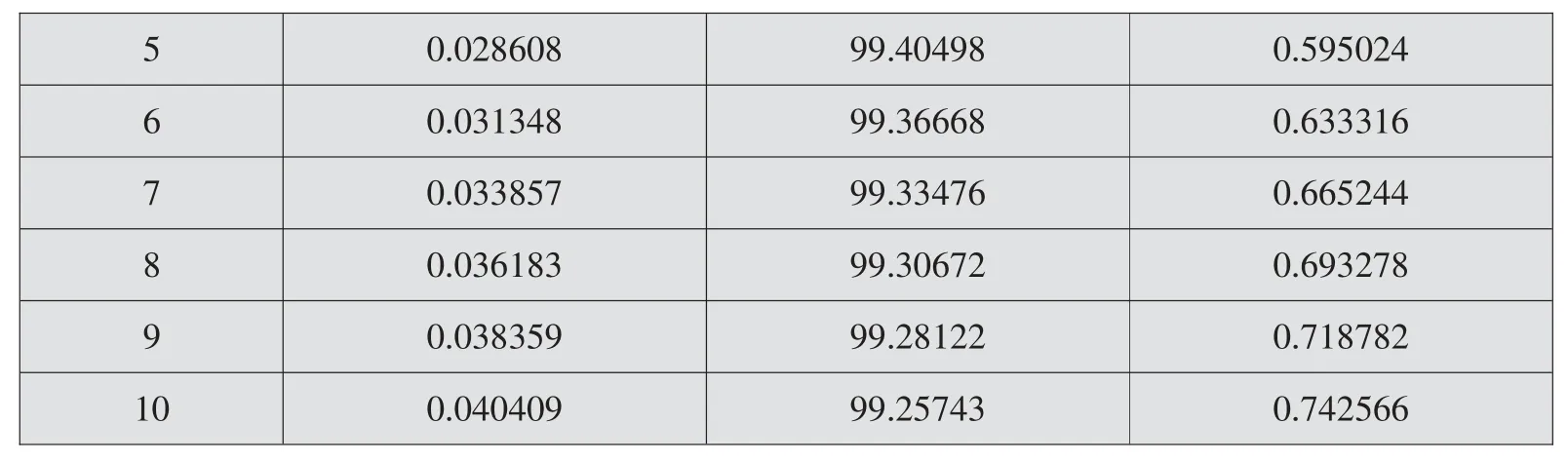

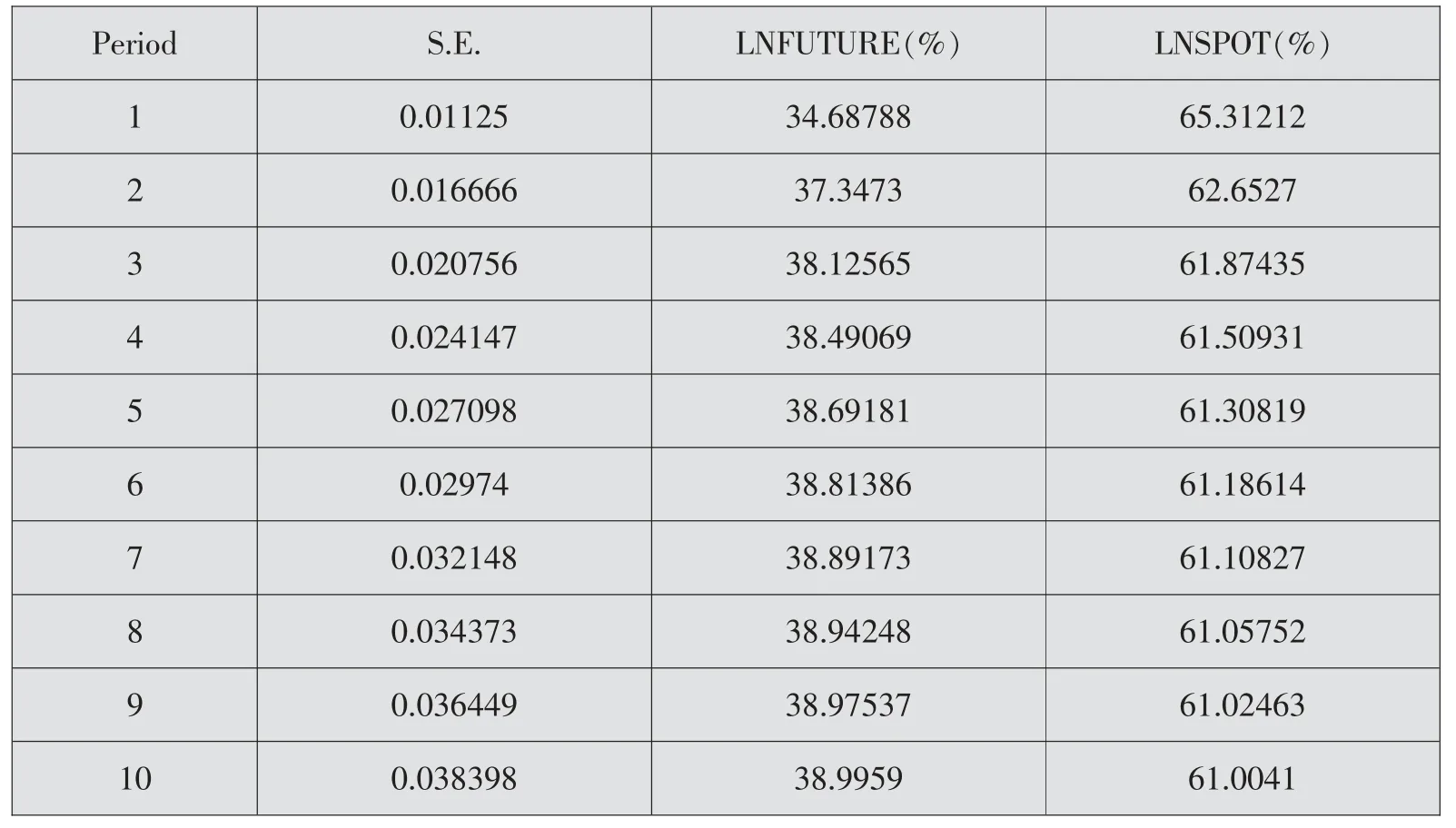

表3 期货价格的方差分解

images/BZ_56_302_441_349_478.png0.028608 99.40498 0.595024 6 0.031348 99.36668 0.633316 7 0.033857 99.33476 0.665244 8 0.036183 99.30672 0.693278 9 0.038359 99.28122 0.718782 10 0.040409 99.25743 0.742566 5

表4 现货价格的方差分解

由表3和表4中的结果可以看出,随着滞后期数的增加,期货价格对自身影响程度的比例在99%以上,现货价格对自身影响程度约在60%以上,最高为65%,现货价格引起期货价格变化的比例由0.35%上升至0.74%,虽呈上升趋势,但总体贡献度却很低,期货价格对现货价格变化的贡献比例由34.6%上升至38.9%,贡献度越来越高,这一方面证明了期现货价格是相互影响的,另一方面也说明,随着时间的推移,期货对现货的影响要远大于现货对期货的影响。

这说明,相对于现货价格而言,期货价格的信息含量要更高,马来西亚棕榈油价格主要受到自身的影响,但随着滞后期数的增加,我国期货市场也会在一定程度上影响其价格的形成,这也表明我国棕榈油期货市场的成熟度在上升;我国棕榈油期货市场进一步发展,对马来西亚的棕榈油现货价格会产生一定的影响;由于国内油料产品的整合,进口结构的优化,马来西亚的棕榈油现货价格通过价格的传导而对我国的期货价格的影响较小。

(六)状态空间模型

下面通过建立状态空间模型,并结合Kalman Filtering 技术测算状态量Z1t和Z2t,进而获得价格发现的动态效率。 本文的VEC 模型的一般形式可设定为:

则期货市场对价格发现效率的贡献率可以写成下面的表达式形式:

式(12)属于点估计量,无法用来测算期现货市场对价格发现效率大小的贡献程度随时间变化的变化情况。 因此,可使用状态空间模型的形式重新设定,调整系数β1和β2也需要进行重新设定:

其中,式(13)和式(14)为状态空间模型的方程设定,式(15)和式(16)为状态空间模型系数的测算方程,状态空间模型的系数Z1t和Z2t可以使用Kalman Filtering 算法和极大似然估计进系数测算,那么期货市场随时间变化的价格发现率可表示为:

现货市场随时间变化价格发现效率为:

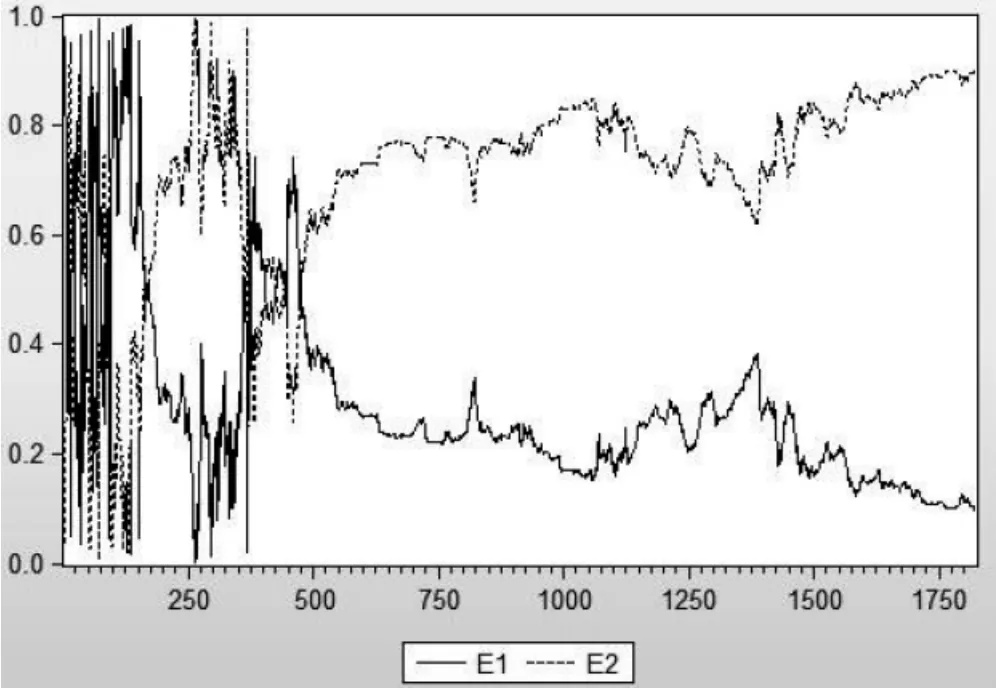

通过计算得出如图4所示的rt,也即E1 为棕榈油期货价格发现效率的动态波动过程。 不难发现,我国棕榈油的期货市场价格发现效率大部分时间在0.5 以下,且整体上呈下降的趋势,这与我国棕榈油的进口趋势具有一致性,且与棕榈油期现货价价格的下降趋势也具有一定程度上的一致性,特别是2011年以后马来西亚于第一年种植的油棕树开始老化,棕榈油增速放缓,且2014、2015、2016年厄尔尼诺现象也在一定程度上影响棕榈油产量,而我国棕榈油完全依赖于进口,故价格会受到其影响,而我国的整体进口量也在逐渐减少,再加上我国油料市场的整合,供求关系的影响使得棕榈油价格呈现波动下降的趋势。 期货价格发现效率实际上就是期货市场对整个市场信息掌握的完全程度及其反应速度,当然市场信息越完全,期货市场越敏锐,反之则相反。 从长期来看,我国棕榈油期货市场的信息含量是有限的,其对马来西亚的现货价格影响也是有限的,因此我国棕榈油期货市场还需要进一步发展并加以完善。 状态空间模型的实际测算也说明假设H3 不成立。

图4 棕榈油价格发现效率波动图

七、结论及建议

(一)结论

本文对2011-2018年1824 组棕榈油期现货价格数据进行分析,可以得出如下一些结论:棕榈油期现货价格符合一阶单整过程,且存在短期均衡和长期均衡,从短期来看,ΔLNSt-1可以通过ecmt-1反向调整期货价格;从长期来看,当期现货价格发生偏离时,期现货价格会由短期均衡点向长期均衡点收敛,期现货价格相互影响,但双方的反应速度以及贡献程度都具有不对称性,我国期货市场的信息通过价格形势而传导至马来西亚现货市场的影响是有限的;状态空间模型的结果表明,我国的棕榈油期货市场价格发现效率呈下降趋势,棕榈油期货市场需进一步发展和完善。

(二)建议

首先,建立合理有序的棕榈油期货市场,增强其抵御风险和价格发现能力。 进行棕榈油期货产品创新,研究设计小型交易量棕榈油期货合约,吸引资金规模量比较小的机构投资者或个体投资者(投机者)进入市场,提高市场流动性;同时,建立并完善市场监控指标,对棕榈油期货市场的波动率、杠杆率、交易量等指标进行实时监控,有针对性地解决不同的异常波动问题,以防止价格的过度波动带来的系统性风险。 对棕榈油市场信息及时披露,降低市场信息传递的时滞,增强市场透明度,从而提高棕榈油期现货市场之间信息传递的速率,更好地发挥我国棕榈油期货市场的价格发现功能,提高价格发现效率。 建立健全期货市场法律法规,完善监管体系,适时进行交易规则的调整。 规范棕榈油期货市场主体行为,形成以政府监管为主、 期货业协会和期货交易所自律监督为辅、 中国期货市场监控中心进行期货市场监测相结合的“五位一体”的“全方位、多层次”的监管格局,严厉打击操纵市场和过度投机行为。 交易所也应该依据实际情况进行交易规则的适时修订,以满足日益多样化的期货市场交易需求,为形成竞争有序的期货市场提供良好的法律环境和制度保障,使棕榈油期货市场逐渐走向成熟,增强我国对棕榈油定价的话语权。

其次,培养专业化的期货投资团队,引导企业积极参与套期保值。 由于我国金融衍生品市场发展还不够成熟,多数棕榈油企业缺乏专业的期货套保知识。 政府和期货业协会应当积极宣传棕榈油期货知识,以增强相关企业对期货产品及其功能的认识,提高实体企业的期货市场参与度。 同时,专业化的金融机构应加强专业化的套保研究团队建设,为棕榈油实体企业提供专业化的套期保值策略,提前锁定价格,降低价格波动的系统性风险,从而降低企业经营风险。

最后,优化我国棕榈油进口结构,促进进口市场的多元化,完善棕榈油产地供应链布局。 我国棕榈油需求缺口将会稳步扩大,对外依存度也会逐渐上升,因此多元化的进口结构对于加快我国油料资源的整合、 保持油料产品价格稳定在合理水平具有重要的意义。 在我国棕榈油主要依靠进口的背景下,一方面需要促进棕榈油产品进口市场多元化,另一方面应鼓励企业进行海外油棕树种植合作,保证货源的稳定。

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国市场(2021年34期)2021-08-29

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

中国外汇(2019年23期)2019-05-25

世界热带农业信息(2019年12期)2019-01-05

世界热带农业信息(2018年6期)2018-03-05

世界热带农业信息(2018年7期)2018-01-19

现代营销·学苑版(2016年11期)2017-01-19

商(2016年27期)2016-10-17