基于杜邦分析体系Y公司盈利能力研究

2019-09-26 04:57贾艳琴陈晓园

产业与科技论坛 2019年14期

□贾艳琴 陈晓园

一、相关理论概述

(一)杜邦分析体系的基本原理。杜邦分析体系是以净资产收益率为核心逐层进行分解,利用各个财务指标的内在联系,得出影响企业净资产收益率的三个主要因素为销售净利率、总资产周转率和权益乘数,与偿债能力、盈利能力、营运能力、发展能力分析相结合,根据各项财务指标进行层层分析和对比,找出指标之间的内在勾稽关系,全面系统地对企业进行评价,找出各项指标变化的原因并找出解决问题的解决对策。

(二)盈利能力分析的基本理论。盈利能力又称获利能力,是指企业获取利润的能力,反应企业盈利能力的指标通常有销售净利率、资产净利率等相关指标。利用相关财务数据对企业盈利能力进行分析,从投资者角度,可以根据盈利能力的大小决定投入资金的数额及时间,有利于投资者作出正确决策;从债券人角度,利用盈利能力传递的信息,可以了解债务的资金使用状况、经营状况等,有利于债券人衡量资金收回的可能性,合理作出风险预判;从企业内部管理者角度,通过分析得出的相关结论有利于管理者调整经营方式、资产结构、资产使用等;从政府角度,政府可以根据分析结果评价企业的价值和财政支持的力度。在杜邦体系中,与盈利能力相关的财务指标主要包括以下几种:净资产收益率、总资产收益率、总资产周转率、权益乘数。

二、基于杜邦分析体系的Y公司盈利能力分析

Y公司主要是以造林、制浆、造纸为支柱产业,是造纸行业内同时拥有财务公司和融资租赁公司的企业。

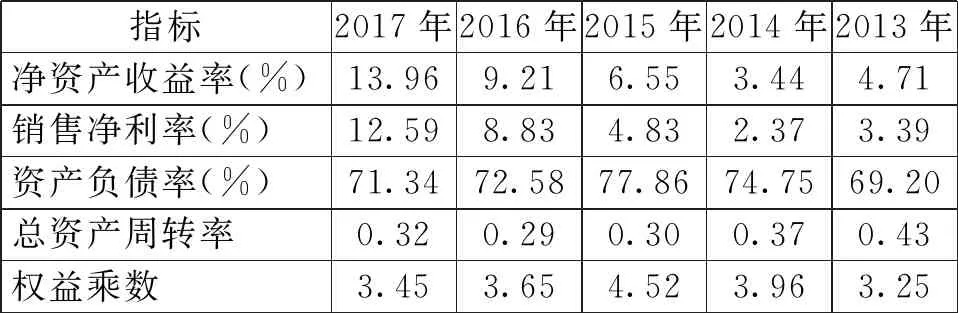

表1 Y企业2013~2017年杜邦分析驱动因素分解表

(一)净资产收益率因素分解分析。由表1可以看出,Y企业净资产收益率2013~2014年呈下降趋势,主要是因为2014年造纸行业产能过剩,供大于求,纸品销售价格下降,净利润减少,导致净资产收益率减少,盈利能力有小幅度下降。

2015年和2017年呈现持续上升趋势,说明企业盈利能力在2015年后不断提升。

利用因素分析法中的差额算法分别计算出销售净利率、总资产周转率、权益乘数对净资产收益率的影响程度,通过计算可知总资产周转率对净资产收益率的影响程度:2013~2017年大体来说影响程度都不大,2013~2016年其对净资产收益率为负,从2017年开始影响程度为1.4%,变为积极影响,销售净利率在2013~2017年对净资产收益率的影响程度逐渐增强。权益乘数对净资产收益率的影响程度与总资产周转率影响程度恰巧相反,2013~2015年权益乘数对净资产收益率产生积极的影响,2016~2017年权益乘数对净资产收益率产生消极的影响。为了进一步分析Y企业盈利能力,分别对这三项指标进行系统分析。

(二)销售净利率因素分解分析。通过Y公司2013~2017年财务报表可知,销售净利率先降后增,其主要原因在于Y公司产能过剩,供大于求,纸品销售价格下降,加之公司负债规模不断扩大,财务费用大幅度上升,挤占了利润空间导致企业盈利能力下降,销售净利率的下降导致总资产报酬率的降低进而导致权益报酬率下降,企业的盈利能力受到消极影响。Y公司总收入主要是由营业收入构成,想要提高公司盈利能力需要在整个行业去库存的前提下,增加企业营业收入,从而增加公司净利润。

(三)总资产周转率因素分解分析。

表2 Y企业2013~2017年总资产周转率因素分析表

从表1和表2可以看出,Y企业总资产周转率2013~2017年变动幅度不大,总体呈现先降后升的趋势,一直维持在0.3左右,2016年下降到了近五年来的最低点,表明2016年Y企业在总资产方面的营运能力比较弱。企业总资产周转率主要受两个方面影响,一方面是受营业收入大小的影响;另一方面是受存货周转率以及应收账款周转率的影响。由表2可知,Y企业存货周转率在2013~2017年期间大体保持在3.13~4.11之间。Y企业应收账款周转率2014~2017年总体呈现缓慢上升状态,说明Y企业采用了较为稳定的信用政策与收账政策。因此,Y企业总资产周转率的下降是由存货周转率的降低导致的,企业要想进一步提高总资产周转率,需提高存货周转率。

(四)权益乘数因素分解分析。由表1得知,2013~2017年Y企业的权益乘数始终维持在3左右,2015年迅速提升达到4.52,权益乘数大幅上涨,表明在资金投入方面,债权人投入资本的占比高于所有者投入的占比,企业负债较多。权益乘数越大资产负债率越大,两者呈现正比关系,近五年来Y企业资产负债率有三年的数值在70%以上,2015年最高达到77.86%,表明Y企业在偿债风险方面应引起重视。权益乘数越大,代表它的财务杠杆效率越高,提高财务杠杆可以提高企业的权益净利率,增强企业盈利能力,但同时企业的财务风险也会增加。

三、Y公司盈利能力存在的问题

(一)资产利用率低。一方面,随着技术的不断改革与创新,企业原有的生产设备不足以满足当前生产力的要求,就会由于设备更新换代产生闲置资产,同时企业自身对资产管理制度也不够完善;另一方面,资金管理机制也不够健全,降低了资金整体运营效率。总资产周转率低与企业存货周转率成正比关系,存货周转率越低,表明占用资金的时间就越长,资金的使用效率就越低。造成Y公司总资产周转率对净资产收益率有极大的消极影响,导致企业盈利能力弱。

(二)财务风险高。从上述对Y公司的权益乘数分析可以看出,Y公司的权益乘数较大,主要是由于近年来倾向于债务融资,企业债券人投资数额多于所有者投入资金的数额,负债经营可以增加企业的净资产收益率并且为投资者带来超额收益,达到提高企业盈利能力的目的,但同时会使财务杠杆增大,财务风险相对较高。

(三)销售方式单一。Y公司近5年来销售收入呈现整体上升趋势,但增长率并不高,随着互联网时代的不断发展,电商平台蓬勃发展,Y公司继续采用传统销售的单一模式,会造成网络销售市场占有率的缺失,不利于企业发展。

四、提高Y企业盈利能力的建议

(一)提高资产利用率。加强资产管理,可以提高资产的利用率,提高企业的盈利能力。第一,企业可以建立健全资金管理制度,实现对资金全方位、多层次的资金管理机制,进而提高资金整体运营效率;第二,可以将资产的盘存落实到具体的负责人,对于资产的减少可以及时查明;第三,对于更新换代产生的资产,可以采用出卖或者出租的方式,赚取收入;第四,建立定期考察资产使用情况的制度,减少闲置,提高利用率。

(二)降低财务风险。通过上述分析可以得出,Y企业的资产负债率普遍偏高一直保持在70%左右,相对于股权资本的成本来说,债务资本的成本相对较低,但是负债高相应的财务分险也会提高。Y公司可以结合自身发展周期的具体情况确定资本构成的最佳比例,合理利用财务杠杆,追求相关者利益最大化的同时把负债风险降到最低。

(三)线上线下综合发展,扩大市场占有率。一方面,线下销售主要是在各大超市,在销售服务方面可以进一步的改进,例如:对销售人员进行定期培训、调整超市商品的摆放方式等;另一方面,虽然Y公司产品入驻各大超市,但随着网络的发展,网上购物应运而生,消费者购物习惯不断改变,通过网上销售占有一定的市场,因此,Y公司可以通过线上线下相结合的方式,扩大市场占有率,提高销售能力,最终提高公司的盈利能力。

五、结语

从杜邦分析体系和盈利能力相关理论入手,基于杜邦分析体系方法对Y公司的盈利能力进行分析,针对Y公司存在的问题提出相应解决建议,如提高企业资产使用效率、采用线上线下销售方式等,从而提高企业的盈利能力。

猜你喜欢

山东冶金(2019年1期)2019-03-30

小学生学习指导(中年级)(2018年3期)2018-11-29

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

声屏世界(2014年6期)2014-02-28

无锡职业技术学院学报(2013年2期)2013-03-11