互联网个人消费金融平台存在的风险与监管对策

2019-09-17 10:24叶文辉

海南金融 2019年8期

关键词:金融风险

摘 要:近年来,互联网个人消费金融迅猛发展,但其背后隐藏的诸多风险也逐渐暴露。2018年12月,一家主营“装修贷”业务的互联网装修平台优居客破产倒闭,上千名业主的装修款被卷款“跑路”,涉案金额高达数亿元。此外,上海、杭州、青岛、无锡等地也相继出现互联网装修平台倒闭事件。由于目前国内互联网装修类产品存在监管“盲区”及平台运营模式存在违规风险、合作银行未尽审慎放贷义务、资金托管模式极易造成装修业主经济利益或个人信用信息受损。本文对互联网装修平台运作典型模式及发展现状进行梳理,重点剖析其存在的主要风险,并提出加强互联网消费金融监管的政策建议。

关键词:互联网装修平台;资金托管;金融风险;金融消费者权益

DOI:10.3969/j.issn.1003-9031.2019.08.011

中图分类号:F832.22 文献标识码:A 文章编号:1003-9031(2019)08-0070-04

一、互联网装修平台基本情况与运作模式

(一)互联网装修平台发展情况

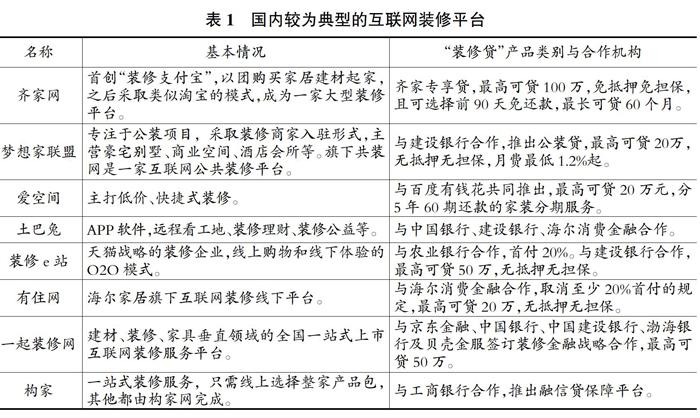

随着传统装修业务与互联网的融合,装修行业向线上迁移的趋势十分明显。通过去中介化、去渠道化和标准化,优化整合装修产业链条,提升用户体验度,从而诞生了互联网装修。在此背景下,一种面向装修业主、并与银行或消费金融机构合作推出“装修贷”产品的互联网装修平台逐渐兴起,市场规模也逐渐扩大。2015年曾经一度有超过200家线上家装平台,经过行业洗牌,目前线上互联网裝修平台数量为120家左右。据新浪网发布的《2018年中国互联网家装行业研究报告》显示,2018年互联网装修行业市场规模为4185.4亿元,同比增长34.9%,预计到2019年末,互联网装修市场规模将超过5000亿元。

(二)互联网装修平台运行模式

在典型业务流程中,互联网装修平台主要承担起“信息中介”角色,联接了装修业主、装修公司以及银行等多方资源(见图1)。互联网装修平台通过与银行(或消费金融机构)合作,向业主提供线上装修贷款;装修业主获得贷款后,将包括银行贷款在内的装修款全部托管给平台;平台向业主推荐装修公司,经业主同意后,平台与业主、装修公司三方签订正式装修合同,由平台负责装修过程中的监督和管理,并根据装修进度分阶段付款给装修公司。在此过程中,多方均可从中获益。业主借助平台向银行申请装修贷款,缓解了自身装修资金筹集和周转压力,且获得了平台提供的装修监理服务;装修公司借助平台获得更多装修工程项目,且在平台的管理下经营更加规范;银行通过与平台合作扩展了个人消费贷款业务;平台则可获取装修公司的佣金,以及对业主账户托管产生的资金收益等。

二、互联网装修平台存在的风险

(一)平台的运营模式存在违规风险

一是平台资金池资金用途不可控,极易产生风险。互联网装修平台往往鼓励装修业主向与平台合作的银行申请装修贷款,通过将业主的包括银行贷款在内的装修款在平台上集中托管,短期内可集聚金额很高的资金池。在此过程中,平台突破了“信息中介”的角色定位,通过对业主的装修款集中托管,利用业主的信用获得了相对低成本的银行贷款,实际上是向银行变相融资。资金池形成后,平台往往通过金融加杠杆操作来获得风险收益或扩张经营,如果投资经营不善,再加上资金用途不受监控,极易出现资金链断裂,最终严重损害业主权益。二是平台通过贴息、现金返还吸引客户的模式不可持续。部分互联网装修平台利用高额贴息、现金返现等模式吸引客户,如针对装修全程托管服务的业主,优居客推出“返利”营销模式,在两年内分24期向业主返还装修金的12%,或三年内分36期返还装修金的18%。此种贴息或返利本质上还是来源于平台利用托管资金进行金融杠杆操作赚取收益,再返利给用户。一旦政策发生变化或平台资金链出现问题,此种模式难以为继。

(二)部分平台对合作装修公司审查不严

部分平台对合作装修公司审查不严,且对装修中出现的问题推卸责任。据媒体报道,装修平台“齐家网”推荐给业主的简卓装饰装修公司,不仅施工粗劣,且在工程进行到一半时就“卷款跑路”,平台并未在第一时间对此进行处理。据中国消费者协会2018年发布的信息显示,互联网装修公司“跑路”致使消费者财产损失成为当年十大重点投诉事件之一。

(三)合作银行未尽审慎放贷义务

一是互联网装修平台“装修贷”放款门槛低,且实际放贷金额往往超出业主真实需求和还款能力。在互联网装修平台上,银行与平台合作,向业主提供线上装修贷款,此种线上“装修贷”相比线下贷款申请门槛低,且一般不需要业主提供担保。如在上海优居客事件中,业主李某向银行申请装修贷款,由于个人还款能力不足等原因被银行拒贷,李某转而通过优居客平台向银行申请线上“装修贷”,结果很快申请成功。此外,李某原先装修总预算为11.53万元,在平台的推荐下,银行实际贷款金额为27.2万元,实际放贷金额远超出业主真实需求和还款能力。银行在明知装修实际金额以及业主偿还能力的前提下,依然给予了超额贷款,且此种超额放贷的做法在同类平台上并不少见。二是银行未对合作的互联网装修平台审慎评估,对于贷款用途未能有效监管,未能确保贷款资金账目清晰,专款专用。三是针对互联网装修平台将贷款从业主账户转入平台账户托管的做法,银行也未能向业主予以充分风险提示,贷后管理存在漏洞,这给部分违规平台后期卷款“跑路”留下了可乘之机。

(四)装修业主经济利益或个人信用信息容易受损

在互联网装修平台上,若平台资金链产生问题、甚至出现卷款跑路或倒闭事件,装修业主的经济利益和个人信用都将严重受损。据中国商报报道,在上海优居客破产倒闭事件中,至少上千名业主的装修款被卷款“跑路”,其中不少是装修业主借助平台向银行申请的装修贷款,涉案金额高达数亿元。业主预先支付的装修款已经不知所踪,且面临后续银行和装修公司的双重催债压力。此外,由于装修贷款是业主以个人信用向银行申请的贷款,平台倒闭后,这部分资金若出现损失极易产生不良个人征信记录。

三、完善互联网装修平台监管的政策建议

(一)构建全面有效的互联网装修平台监管体系

一是建议推行互联网装修平台“双线”监管体系。参照P2P平台的监管方式,由银监会和地方金融办联合实施机构监管和行为监管。由银监会负责制定政策指引和监管机制,地方金融办负责辖内互联网装修平台的资格备案、风险防范与处置工作。二是出台行业标准,对平台的关键要素、经营方式、产品宣传等内容进行全面规范。三是建立互聯网装修平台准入和退出制度。建议对互联网装修平台实行统一集中管理,规定平台必须到当地工商管理部门登记,明确“装修贷”的主体资格和经营范围,明确行业从业者的合法地位,确保平台停止运营后原有装修合同的继续履行,帮助业主完成装修工程。监管部门应根据平台运营中的风险程度采取行政或司法处置措施,建立包括限制业务、暂停营业、破产清盘等方式在内的风险处理机制,积极有序引导平台退出。此外,加强对平台在良性退出期间的督导,对在平台退出期间出现的关停网站、毁灭信息、卷款跑路等恶性事件,要在行政处罚和刑事打击上从严从重处理。四是建议成立行业协会,加强行业自律。将互联网装修平台纳入自律组织的指导范围,制定自律规范,加强信息披露,引导平台健康发展。

(二)引导互联网装修平台合规经营

一是制定统一制度标准,严管互联网装修平台资金托管问题。应尽快出台相关法律法规,制定统一制度标准,严管互联网装修平台资金托管问题,将“装修贷”备付金按一定比例集中缴存,引导平台回归“信息中介”定位。此外,引导平台合规经营,禁止平台通过高额贴息、现金返还等模式吸引客户,避免平台产生资金链风险。二是强制性要求互联网装修平台定期开展信息披露和风险提示,提升经营透明度。互联网装修平台应定期对平台流动性、交易系统安全性、用户个人信息保密与隐私保护、电子交易记录等进行独立评估并向监管部门备案。提供平台上每一笔装修项目的信息,方便业主查询,明确说明用户资金的用途和使用进度。三是平台对合作的装修公司资质应加强审查,对每笔装修业务合同的订立、履行、终止以及债务追偿等也应予以详细说明,切实保护业主权益。对于由于平台对装修公司资质审查不严导致出现争议进而损害消费者权益的,平台应担负主要责任。

(三)银行等金融机构应加强审慎放贷业务

一是监管部门指导银行针对互联网装修平台的“装修贷”制定统一的贷款审核标准,开展针对装修业主偿还能力审查和评估,禁止向没有偿付能力的借款人发放贷款。二是银行等金融机构要加强对装修贷款额度及用途的管控。限制“装修贷”额度上限,将单个借款人的贷款额度控制在其收入的一定比例内,确保贷款金额与装修业主信用状况、装修实际需要合理匹配。此外,还应严格限定“装修贷”投向,确保贷款实际用途不发生变化。三是银行等金融机构应加强对合作平台的审慎评估,并在办理贷款时,给予充分风险提示,提醒装修业主谨慎将资金交付于第三方平台托管。

(四)加强消费者合法权益保护,维护良好的金融秩序

一是加强金融消费者教育。提高公众对互联网风险认知水平,倡导其与正规的互联网装修平台签订“装修贷”协议,同时提醒消费者做好授权管理,不能轻易对外授权,保护好个人权益。二是建立统一的平台争议解决机制。鉴于平台和装修业主处于不同地域的特点,建立网络平台的线上争议解决机制,妥善解决消费纠纷。三是严惩平台金融违法犯罪行为。对平台利用隐蔽手段从事金融犯罪,将“装修贷”演绎成“套路贷”,引发非法集资、金融欺诈等违法犯罪行为的,监管部门应予以严厉处置,坚持一经发现、坚决惩处,依法保护消费者合法权益,维护市场良好金融秩序。

参考文献:

[1]何勇海.“装修贷”套路深:平台银行需尽责[N].中国商报,2018-12-28(6).

[2]新浪财经.“装修贷”套路:装修只需11万元 银行却审批27万[EB/OL].[2018-12-25].https://finance.sina.com.cn/china/gncj/2018-12-25/doc-ihqhqcis0124242.shtml.

[3]叶文辉.互联网现金贷平台存在的风险和监管对策[J].武汉金融,2017(10):37-40.

[4]叶文辉.网络借贷风险与监管对策研究——对近期P2P平台集中爆发风险事件的思考[J].金融与经济,2018(10):71-76.

猜你喜欢

数学杂志(2022年2期)2022-09-27

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

经济技术协作信息(2018年4期)2019-01-23

经济技术协作信息(2018年15期)2019-01-23

辽宁经济(2017年12期)2018-01-19

消费导刊(2017年20期)2018-01-03

市场周刊(2017年1期)2017-02-28

山西农经(2016年3期)2016-02-28