医联体模式对财务管理的影响

2019-09-14 03:20吕琳琳吴起宏

卫生软科学 2019年9期

吕琳琳,吴起宏,赵 宾

(宜昌市中心人民医院,湖北 宜昌 443003)

目前我国医疗资源分布结构性失衡,医疗资源固化,影响了医疗服务效率。为了改善目前的局面,必须依靠医疗管理体系的变革,通过医疗资源的共享互通,实现资源的优化配置。2017年4月国务院办公厅发布了《关于推进医疗联合体建设和发展的指导意见》[1],提出开展医疗联合体 (以下简称医联体)建设,通过不断完善医联体组织管理模式、运行机制和激励机制,逐步建立完善不同级别、不同类别医疗机构间的分工协作机制,到2020年,形成较为完善的医联体政策体系。目前医联体建设尚在摸索阶段,本文分析了紧密型医联体模式对财务管理带来的挑战,并提出相应对策建议。

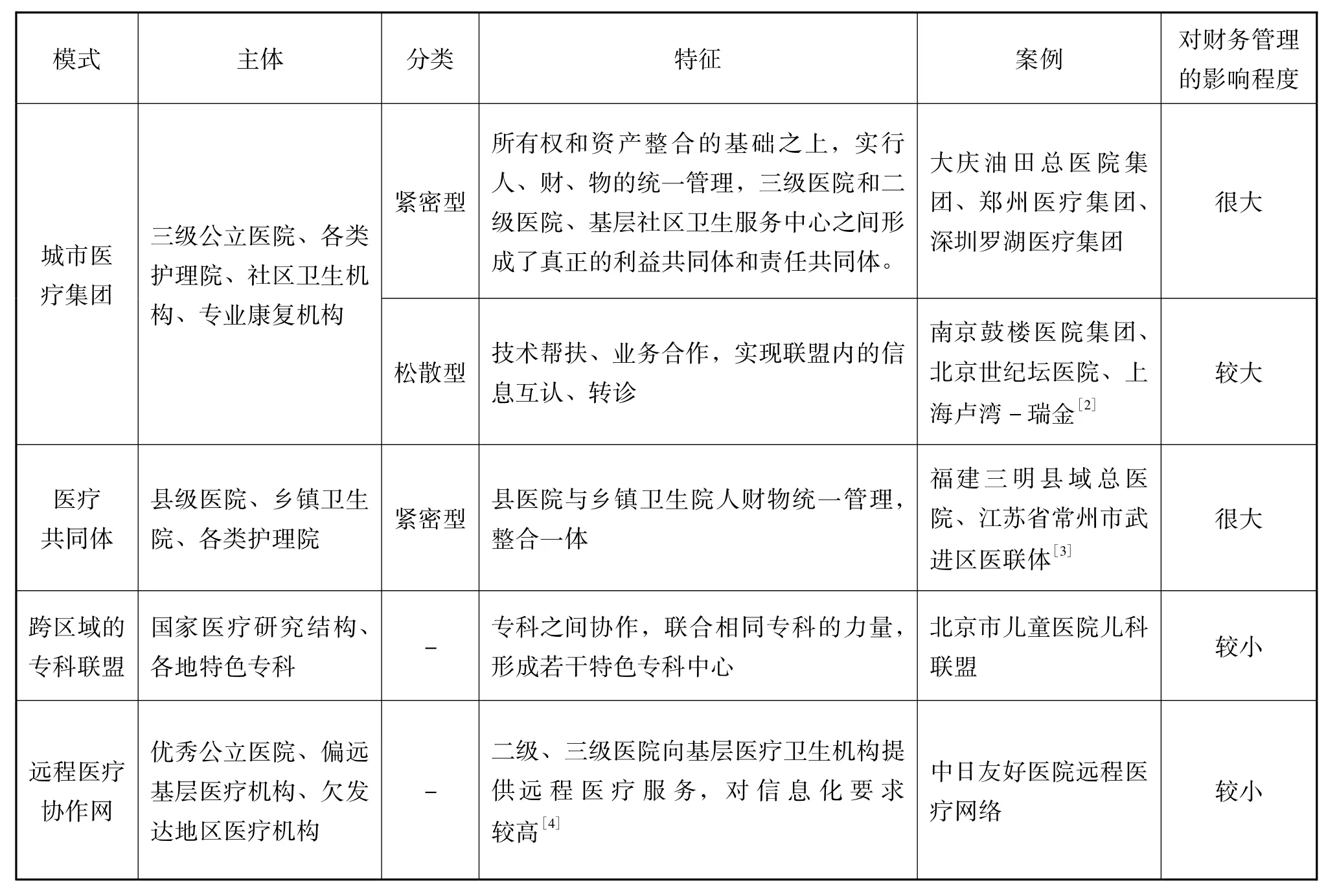

1 医联体的4种模式

目前医联体模式主要有城市医疗集团、医疗共同体、跨区域组建专科联盟以及远程医疗协作网4种,见表1。

表1 医联体主要模式

由上表可见这4种模式有以下区别:

1.1 开展的主体不同

城市医联体是由市级以上城市公立医院牵头,实现医疗资源流动,医患信息互通。医共体是由县级医院牵头,乡镇卫生院为枢纽,形成县乡村医疗结构,三级分工协作。跨区域专科联盟是连接各区域优势专科,结合国家医疗研究机构,组建专科联盟。远程医疗协作网是公立医院向医疗资源弱势地区通过远程医疗输送医疗资源。

1.2 开展的难度不同

紧密型医联体开展起来难度最大。医联体中各个医疗单位的组合,类似于企业并购,并购后如何整合医院文化、管理方式、薪酬待遇、员工认同等方面的差异是一大难题。此模式涉及产权重组、体制机制改革,操作难度较大,成本较大,如果没有政府的大力推动,很难实现各个层级医院的资源整合[5]。松散型医联体,主要以管理和技术为连接纽带[6]。利益分配补偿机制没有配套,成员单位资源统筹共享的积极性低。松散型医联体的优势是组建容易,但其作用发挥不稳定不持久。因为它是以医疗服务的共享共建为纽带形成的一种合作模式,是以各医疗单位自觉自愿为主的。跨区域的专科联盟和远程医疗协作网,开展的难度较小。远程医疗协作网需要搭建远程医疗平台,虽然对信息化的要求较高,但对医院组织架构治理模式等没有改变。

1.3 维系的联结纽带不同

医联体是多法人的联合体,医联体内部各医院都有各自独立的经济利益,三级医院是医联体内部的核心龙头医院。医联体依靠一定的联结纽带组成,这个联结纽带包括资本纽带和契约纽带。资本纽带是指公立医院法人治理结构下卫健委作为出资人,通过成立董事会控制成员医院。这种资本纽带关系常见于紧密型医联体。契约纽带是各级医疗机构通过医疗技术和设备扶持共享形成的合作伙伴关系,一般是松散型医联体的重要纽带。

1.4 对医院财务管理的影响程度不同

紧密型医联体的特点是一体化、纵向性、统一性,现阶段主要采用的是集团理事会领导下的院长负责制,可以实现结构一体化、规范同质化、技术互通化、人才共享化。这种紧密型医联体的结构,对财务管理带来了全新的变革。其财务管理模式与简单的独立医院下的财务管理模式截然不同,如何配置总院和分院的资金资产,如何管理医疗人员的绩效考核及薪酬安排,如何进行会计核算等都发生了巨大的变化。

由于紧密型医联体对财务管理的影响最大,下面就以紧密型医联体为例探讨其对公立医院财务管理带来的变革。

2 紧密型医联体对财务管理带来的挑战

2.1 财务管理模式变化

紧密型医联体模式下,财务管理需要重新整合。这种财务上的整合是医联体内部整合的关键一步。财务整合就是利用特定的财务手段,对财务事项、财务活动、财务关系进行有机融合和改进。财务整合最终的效果是达到财务战略一体化、财务组织机构合理化、财务制度健全化、资本结构合理化。

2.2 缺乏财务管理制度和运行机制

目前,全国各地医联体遍地开花,但仍然缺乏系统的医联体财务管理制度和运行机制。从现有的各地区医疗法规和医院管理制度来看,并没有比较成熟的医联体管理制度和财经法规,主要还是依靠医院的自觉性和医联体内部的约定,缺乏刚性的约束。深圳市卫计委于2017年9月出台了《关于规范基层医疗集团财务管理工作的通知》[7]。该通知从总体层面规定了各法人医疗机构的会计核算,但缺乏具体指引,对会计核算的统一性没有提及,对合并财务报告的编制也只是鼓励态度,没有硬性要求。医联体内部财务核算还是各自为政,医联体整体经济效益的核算还无法实施。

2.3 财务核算更复杂

财务核算复杂化表现在3个方面:①财务核算主体发生变化。例如深圳罗湖医疗集团就是由28家一级、二级、三级医疗机构共同组成的。这28家医疗机构拥有同一个法人代表,建立了统一的财务部、人力资源部和医务部,实行的是完全统一的行政领导。这就意味着会计核算的主体发生了变化[8]。②财务制度发生变化。紧密型医联体模式形成了大的医疗集团。为了满足财务数据的可比性和一致性,医疗集团的会计制度必须上下统一,基层医疗卫生院和三级医院的财务核算制度就必须一致。③财务报告更加复杂。医疗集团为了反映整个医联体的经营成果,就必须编制合并财务报告。合并财务报告的编制较为复杂,涉及到内部债权债务和内部交易的抵消。

2.4 资金的内部控制难度加大

医联体集团一般分院众多,组织层次复杂,管理链条长,如何有效地监控集团内各级分院的经营运作,尤其是资金运作,确保其经营行为规范、安全和高效,是众多医联体集团力图解决但又很难解决好的问题。资金管理难度加大体现在2个方面:①财政资金。医联体不是独立法人,医联体单位不属于同一财政级别,财政资金来源主体不同。在财政投入上,原先的不同行政层次财政对不同层次医疗机构分别投入,是否会调整为对医联体统一投入呢?未来如果采取对医联体统一投入财政资金,医联体内部资金分配和调度的方式也会变化,对财政资金的内部控制难度也相应加大。②自有资金。自有资金是纳入同一账户统一管理还是分开管理,都会对财务管理模式产生影响。

3 建议

3.1 实行财务集中管理制度,应对财务整合难题

财务集中管理就是借助现代网络通信技术,建立集团和成员单位完善的财务数据体系和信息共享机制,从而在战略上实行集中监控,整合财务内部资源,防范决策风险,提高效率[9]。

紧密型医联体集团通过实施财务集中管理后,以吸收存款的方式把医联体内各分院暂时闲置和分散的资金集中起来,再以合理形式分配给集团内需要资金的分院,从而实现集团内资金相互调剂余缺。医联体集团的财务集中管理可以使集团内各分院的资金达到合法、安全和有效,便于核对相应的计划、合同等资料,确保资金合理有效地使用,从而使集团内各分院的资金运作完全置于集团的监控之下。

3.2 细化医联体财务管理规范,解决制度难题

为了加强医联体集团内部的战略协同,保证医联体整体的有序进行,规范各成员医院的经营行为、比较其经营成果,降低医联体的经营风险和财务风险,制定统一的医联体财务管理制度势在必行。

3.3 实行财务人员委派制度,化解核算难题

为加强医联体集团整体的财务人员素质,规范基层医院的财务活动,更好地应对医联体财务核算复杂化的现状,可以实行财务人员委派制度。通过集团医院对其成员医院派出财务人员,负责成员医院的财务管理、预算管理、会计核算等工作,加强成本控制,合理运筹资金,提高财务管理水平。也可以选择委派财务负责人参与成员医院的重大决策,财务负责人定期向集团医院财务部进行述职报告。对委派的财务负责人实行定期轮岗制。实行财务人员委派制度,可以使财务核算同质化、规范化,使集团合并财务报告的编制更加真实准确。

3.4 强化内部审计的监督,完善内部控制建设

随着医联体跨地区跨层级的发展扩大,应该逐步加强医联体内部审计的监督职能,完善内部控制建设,保证资金安全完整[10]。内部审计可以从两方面来加强内部控制:一是财务审计。紧密型医联体可以由集团医院的内部审计人员对下属分院的财务收支、经营活动进行审计。松散型医联体则需要卫健委作为委托人,可以采用医联体内部交叉审计的方式,对各个医联体成员进行财务审计。二是管理审计。通过审查医联体各成员单位的国家政策法规和医联体规章制度的执行情况,确保医联体内部资源上下贯通、资源下沉,保证医联体社会效益的实现。

猜你喜欢

实用手外科杂志(2022年2期)2022-08-31

华人时刊(2022年3期)2022-04-26

散文诗(2021年22期)2022-01-12

天津医科大学学报(2021年1期)2021-01-26

江苏教育·职业教育(2020年12期)2020-05-12

甘肃教育(2020年12期)2020-04-13

重庆与世界(2019年10期)2019-11-25

初中生世界·七年级(2019年8期)2019-08-29

人人健康(2018年7期)2018-07-17

知识文库(2018年15期)2018-05-14