异常审计费用与审计质量关系检验

2019-09-10 00:50姜月运姜元祯

财会月刊·上半月 2019年3期

关键词:审计质量

姜月运 姜元祯

【摘要】客户真实盈余管理行为可以影响经营现金流,动摇了琼斯模型异常应计的计算基础。以可变经营现金流为基础重新计算异常应计,并代理审计质量,检验异常审计费用与审计质量的关系。研究发现:异常审计费用的数量与审计质量显著负相关,且存在审计师可忍受的一个阀值,超过阀值就会导致审计质量快速降低。该结论不仅丰富了异常审计费用的研究文献,还对投资者、审计师、监管者有着重要的启示。

【关键词】异常审计费用;审计质量;可变基础异常应计;审计合谋;客户议价能力

【中图分类号】F239.44 【文献标识码】A 【文章编号】1004-0994(2019)05-0095-11

一、引言

审计费用对审计质量的潜在影响受到研究者、监管者、投资者的高度关注。有学者质疑客户通过支付审计费用的方式影响审计质量[1],还有学者关注到审计费用的异常金额会影响异常应计代理的审计质量[2]。从传统异常应计角度看,审计费用的异常金额能够反映审计师与客户之间契约经济后果的严重程度,异常审计费用可能导致审计师对客户应计盈余管理的疏失或容忍,进而影响审计质量。因此,异常审计费用可以作为利益相关者观测审计质量的有效信号。Hribar等[3]认为审计费用异常是审计质量存在问题的标志,因为高审计费用可能损害审计师的独立性[4],低审计费用可能导致审计师工作投入不足[5]。

本文从较高或较低审计费用下存在的客户与审计师之间的契约关系出发,以可变基础异常应计为审计质量的代理变量,通过检验当期异常审计费用与审计质量之间的关系,评价异常审计费用对审计质量的负面影响。与己有研究不同,本文赋予异常应计可变经营现金流基础,重新考查异常审计费用与审计质量(异常应计)之间的关系。期望在可变基础异常应计条件下,可以发现异常审计费用(绝对值)与审计质量显著负相关。

本研究有以下贡献:①赋予异常应计可变经营现金流基础。已有异常审计一费用与审计质量关系的研究中,盈余质量是衡量审计质量的常用方法,其中以不变基础异常应计应用最为广泛。不变基础异常应计是以经营活动现金流不会被操纵为假定前提进行计量的,这忽略了真实盈余管理活动对经营现金流的影响。与应计盈余管理相比,真实盈余管理更隐蔽,更不易被审计師发现,即便发现也不在审计师的直接权限内。因此,有必要考虑真实盈余管理对经营现金流的影响,弥补已有文献对异常审计费用与审计质量关系研究的不足。②异常审计费用数量不同对审计质量的影响也会不同。与以往忽略异常审计费用数量的审计质量研究不同,我们把审计师与客户之间的经济契约划分为紧密经济契约和松散经济契约两类,其中以正向异常审计费用代表审计师与客户之间形成的紧密经济契约,以负向异常审计费用代表审计师与客户之间形成的松散经济契约,并试图发现经济契约强度(异常审计费用的大小)不同对审计质量的影响存在差异,即顶部异常审计费用对审计质量的影响显著较高。

二、文献回顾

按照客户期望审计费用与实际审计费用偏离的方向,异常审计费用可以分为正向和负向两类。Choi等[6]认为异常审计费用的大小和方向由客户的特殊要求决定。因此,异常审计费用反映的是客户与审计师之间特殊的经济契约,该特殊契约的存在影响了审计质量。

对于正向异常审计费用与审计质量的研究,已有文献把正向异常审计费用纳入了客户与审计师之间的经济契约框架,并通过影响审计独立性损害审计质量[7]。正向异常审计费用的持续获得会增加审计师对客户的财务依赖[1],是审计师保持独立性的重要阻碍[8],特别是在审计过程不能直接观测的情况下,审计师收到客户高额审计费用会影响其职业判断和审计质量[9]。如果正向异常审计费用反映的是客户与审计师之间的紧密经济契约,那么拥有紧密经济契约的审计师就可以获得超额审计收益,其大小与潜在的诉讼成本和声誉损失直接相关[10]。对超额经济利益的刻意追求可能导致审计师纵容客户的盈余管理。己有学者发现,审计质量与正向异常审计费用显著负相关[11]。虽然正向异常审计费用可能与客户诱导审计师出具有利审计报告[12]或客户贿赂企图(审计合谋企图)密切相关,但是由于会计准则、审计准则或行业监管的约束,或者对预期诉讼或声誉损失的担忧,审计师也可能存在抵制客户诱导性企图的强烈意愿。

鲜有文献把负向异常审计费用纳入客户与审计师之间形成的经济契约框架进行研究。本文尝试以负向异常审计费用代表客户与审计师之间形成的松散经济契约,此时的负向异常审计费用更可能是客户议价能力较强造成的。当然,不可直接观测的审计质量与信息的不对称情况,也会使经济理性的客户倾向于选择成本更低的审计师。当负向异常审计费用出现时,审计师很可能采用不恰当的工作态度,如减少实质性测试[13]、解雇有经验的审计师[14]、缩短工作时间等,从而避免松散经济契约产生经济损失(更可能是获得经济利益,其大小与工作成本、预期损失密切关联)。Casterella等[15]发现负向异常审计费用与客户议价能力显著正相关,客户议价能力的增强又会引起审计质量的下降。虽然负向异常审计费用的研究表明审计师做了更少的工作,但是也不排除审计师在保证审计质量的前提下,通过提高工作效率的方式来抵销负向异常审计费用带来的收益影响。

已有文献既包括正、负向异常审计费用原始值(包含符号)与审计质量关系的研究,也包括正、负向异常审计费用(绝对值)与审计质量关系的研究。第一,从原始值来看存在相对矛盾的观点,有学者发现异常审计费用与审计质量负相关[3],也有学者认为异常审计费用与审计质量存在正相关关系[16]。从绝对值来看则存在相对统一的观点,即异常审计费用与审计质量显著负相关[2]。第二,仅正向(或负向)异常审计费用对审计质量有显著影响。Gupta等[17]等学者发现负向异常审计费用与审计质量(审计意见、异常应计)负相关,但是正向异常审计费用与审计质量的关系不显著。然而,Mitra等[11]发现审计质量(异常应计)仅与正向异常审计费用显著负相关。第三,正、负向异常审计费用对审计质量都无显著影响。Xie等[18]从审计意见购买出发,没有发现异常审计费用显著影响审计质量的证据。可见,目前对审计质量与异常审计费用关系的研究并没得到相对统一的结论。由此,我们推测不同文献对异常审计费用与审计质量关系结论的多元化更可能与样本选择、观测时期、审计质量计量、实证模型设计、控制变量选择等因素有关。

三、理论分析与假设

审计师与客户之间的经济契约也分为正式契约和非正式契约两种。其中,紧密型和松散型正式契约都会影响审计师的即时收益(审计费用),非正式契约影响审计师未来收益[19]。如果我们把正、负异常审计费用纳入经济契约框架进行研究,那么在紧密经济契约下,审计师当期从客户端获得了较高的审计费用,意味着审计师可能存在迎合客户特殊企图(审计合谋)的嫌疑[20]。审计师约束客户盈余操纵以提高审计质量的动机可能会减弱,审计独立性下降。外在表现是企业异常应计也较高。因此,我们提出如下假设:

H1:当异常审计费用为正时,正向异常审计费用与审计质量显著负相关。

当然,随着正向异常审计费用数量的增加,超额经济利益的存在会导致审计师主动违背独立性,表现为对客户盈余管理行为的刻意纵容或审计合谋。超额经济利益越大,刻意纵容和审计合谋的强度越高,异常应计也越高。因此:

H1a:与较低的正向异常审计费用相比,顶部正向异常审计费用对审计质量的损害更显著。即审计合谋程度越高(正向异常审计费用顶部),审计质量越低。

同样地,在客户议价能力较强的情况下,审计师迫于市场压力通过正式契约接受了较低的审计费用。尽管审计一师也可采取恰当的谈判策略应对客户议价能力,然而效果甚微[21]。如果审计师获得的审计费用低于可产生合理利润的水平,那么其独立性就会受到影响[22]。受审计成本的制约,审计师更可能减少自己的工作投入,而过多地依赖客户的内部控制系统[23],后果是难以发现客户盈余操纵的行为,很可能造成审计质量下降。因此,我们提出如下假设:

H2:当异常审计费用为负时,负向异常审计费用(绝对值)与审计质量显著负相关。

一般认为,客户的议价能力越强,审计费用越低于正常水平。这时,异常审计费用的绝对值也越大。超低收费会损害审计师的工作积极性,扭曲审计独立性,导致审计师对客户盈余管理行为疏于发现和消极应对,造成较低的审计质量。因此:

H2a:与较低的负向异常审计费用(绝对值)相比,顶部负向异常审计费用数量对审计质量的损害更显著。即客户议价程度越高(负向异常审计费用数量顶部),审计质量越低。

目前,客户管理层操纵报表的方式分为应计盈余管理和真實盈余管理,且各具特点。一是盈余操纵的原理不同。应计盈余管理只是改变了列报交易的会计处理方法,比如会计政策变更和估计变更,既不改变客户内在的经济活动,也不影响经营现金流;而真实盈余管理却改变了客户内在的经济活动,影响了经营现金流[24]当然有时也会影响应计项目[25]。二是盈余操纵被发现的程度不同。应计盈余管理虽然成本较低(不需支付现金),但因监管约束的存在,异常应计过高会引起审计师的详查,容易被发现;反观基于销售收入、生产成本调整的真实盈余管理,审计师很难将其与客户的最优经营决策行为区分开来,因而具有较强的隐蔽性,不易被发现。三是盈余操纵对审计质量的影响不同。应计盈余管理行为往往在审计师的直接权限内,也就是说发现程度的大小会影响审计意见。然而,迷惑性更强的真实盈余管理行为即使被审计师发现,只要进行了恰当的披露,也不会影响审计意见,只是不能被称为高审计质量。因此,如果客户存在影响经营现金流的真实盈余管理行为,若仍然按照经营现金流不变基础去估计异常应计代理审计质量,可能会导致审计质量认识的偏误。

事实上,2014年我国《企业会计准则》的修订进一步压缩了应计盈余管理的空间。被审计客户也存在放弃部分应计盈余管理寻求真实盈余管理的盈余操纵行为,近年来研究发现的应计盈余管理与真实盈余管理存在替代关系就是最好的证明。因此,与以往基于不变基础异常应计的审计质量研究不同,本文在考虑两种盈余管理影响关系的基础上,通过计算可变基础异常应计,并将其作为审计质量代理变量,重新考查和认识异常审计费用与审计质量的关系。

四、研究设计

(一)变量设计

本文以客户的实际审计费用减去预期审计费用(正常)的差值确定异常审计费用,利用琼斯模型调整计算的可变基础异常应计表示审计质量。

1.异常审计费用的计量。在实证研究中,异常审计费用通常用审计费用线性回归的残差来表示。Simunic[26]从客户规模、亏损状况和审计意见等角度建立了审计费用研究的经典模型。在引用或修改的基础上,国内外学者利用审计费用模型计算的残差作为异常审计费用,研究其与审计质量的关系。在该模型的基础上,本文按照2010年发改委和财政部颁布的《会计师事务所服务收费管理办法》相关规定确立以下审计费用模型,按年度估计的审计费用残差作为异常审计费用:

lnAfee=α+αlnAsset+αINV+αREC+αROA+αLevt+αLoss+αGrowth+αMtb+αExord+αChange+αRegion+αRep+αCFO+ε(1)

Simunic[26]认为,公司资产规模是影响审计费用最主要的因素,模型中的总资产(Asset)用于表示客户规模对审计费用的影响;资产标注化后的存货(INV)与应收账款(REC)、净资产收益率(ROA)、资产负债率(Lev)、盈亏状况(Loss)等变量用于表示客户业务的难易程度;公司增长率(Growth)、市净率(Mtb)、非常损益(Exord)、会计师事务所变更(Change)用于反映潜在的审计风险;地区经济因素(Region)用于表示客户所在地域经济发展水平对审计费用的影响;会计师事务所人均审计费用收入(Rep)反映会计师事务所社会声誉;经营净现金流(CFO)捕捉客户对审计费用的承受能力(变量定义见表1)。

在研究中,本文以公式(1)計算每个客户的异常审计费用,按照异常审计费用(ABAfee)的符号把样本分为正向异常审计费用组(U_ABAfee)和负向异常审计费用组(D_ABAfee),并对负向异常审计费用取其绝对值以验证我们的假设。

2.审计质量的计量。因为审计质量是不可直接计量的,选择代理变量是研究审计质量的可行方式。客户机会主义盈余管理的常用衡量指标是异常应计。如果审计师发现了盈余操纵而不去纠正(紧密经济契约的后果),或者因工作努力程度不够没能发现客户存在的盈余操纵(松散经济契约的后果),那么异常应计就可以反向反映审计质量[27]。范经华等[28]认为客户的盈余管理既包括应计盈余管理,也包括真实盈余管理。如前所述,琼斯模型下应计盈余管理假定经营现金流不可操纵,而真实盈余管理可以操纵经营现金流[24]。可以说,越来越多的真实盈余管理(真实盈余操纵)动摇了应计盈余管理经营现金流不可操纵(或不变)的基础。

然而,异常应计的正负方向取决于客户管理层的盈余操纵动机,正负异常应计都有盈余管理的倾向。鉴于不能直接有效地判断客户管理层的动机,本文取可变基础异常应计的绝对值(|VDA|)表示盈余管理程度或审计质量。基于此,估计可变基础异常应计,进一步考查异常审计费用对审计质量的影响:

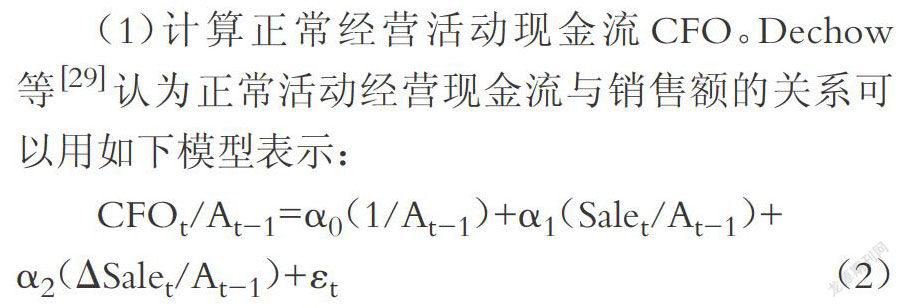

(1)计算正常经营活动现金流CFO。Dechow等[29]认为正常活动经营现金流与销售额的关系可以用如下模型表示:

CFOt/A=α(1/A)+α(Sale/A)+α(△Sale/A)+ε(2)

如果折扣、赊销等销售政策被管理层用来蓄意操纵盈余(真实盈余管理),那么琼斯模型计算异常应计的经营现金流不变基础就会受到严重影响。为此,对模型(2)按年度进行回归求出每个客户经营活动现金流的预测值作为正常经营活动现金流CFO,即作为可变现金流基础,计算可变基础异常应计。

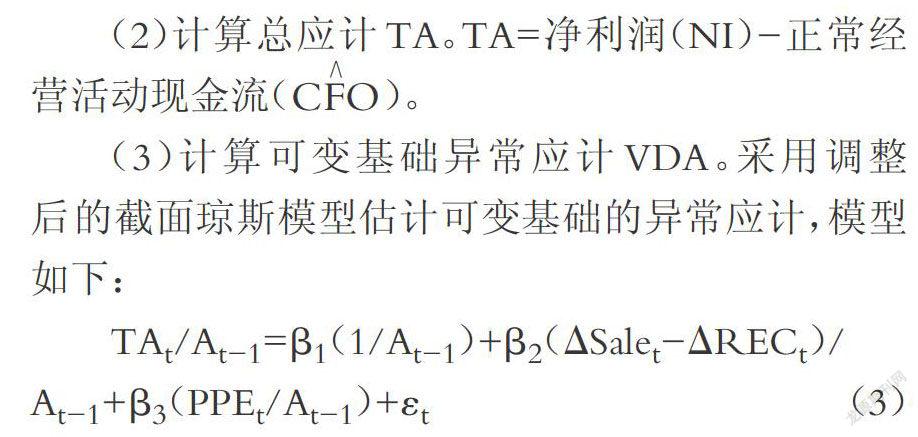

(2)计算总应计TA。TA=净利润(NI)-正常经营活动现金流(CFO)。

(3)计算可变基础异常应计VDAa采用调整后的截面琼斯模型估计可变基础的异常应计,模型如下:

TA/A=β(1/A)+β2(△Sale-ΔREC)/A+β(PPE/A)+ε(3)

本文对模型(3)按年度回归后的残差即为客户的可变基础异常应计。可变基础异常应计与传统异常应计不同,它既可以反映客户管理层对会计准则的自由裁量权,又考虑了管理层真实盈余管理活动对经营活动现金流的影响。

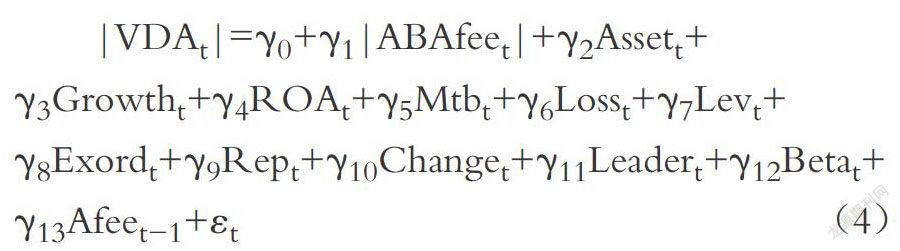

3.异常审计费用与审计质量关系模型。与传统异常应计研究相同,可变基础异常应计也有正负之分。正向异常应计转为负向并不代表客户盈余质量的改善,正、负可变基础异常应计都有盈余管理倾向,因此,本文采用可变基础异常应计的绝对值观测客户盈余管理程度,即作为审计质量的代理变量,并用以下模型检验审计质量(盈余管理程度):

|VDA|=γ+γ|ABAfee|+γAsset+γGrowth+γROA+γMtb+γLoss+γLev+γExord+γRep+γChange+γLeader+γBeta+γAfee+ε(4)

除了分组观测正、负向异常审计费用(解释变量,|ABAfee|)对审计质量的影响外,为了更清晰地反映经济契约下客户议价能力、审计合谋对审计质量的影响,本文采用前人的研究思路,按照正、负向异常审计费用的大小,按10%等距进行分组,分别观测了异常审计费用顶部(Top10%~50%)区间异常应计(审计质量)的特征。

模型(4)中也包括了一些控制变量,具体如下:

(1)控制审计投入程度的变量。与吴少凡等[30]的研究一致,公司规模(Asset)越大,盈余管理空间越大,异常应计可能也越大;Hribar,Nichols[31]认为异常应计与客户营业收入特征相关,本文以营业收入增长率(Growth)表示客户收入特征;净资产收益率(ROA)表示客户获利能力越强,客户盈余管理的可能性越小;市净率(Mtb)表示客户增长机会,因有研究发现市盈率与异常应计密切相关。

(2)控制审计风险的变量。与Blay等[4]的研究一致,本文引入盈亏情况(Loss)、资产负债率(Lev)、非常损益情况(Exord)用于表示财务风险对审计质量(异常应计)的影响。

(3)控制会计师事务所属性的变量。会计师事务所社会声誉越高,人均审计费收入(Rep)也越高,丰富的行业经验(Leader)可以抑制客户盈余管理,其中,行业经验(Leader)为会计师事务所收入占当年百强会计师事务所总收入的比重。由于会计师事务所变更(Change)与审计质量存在显著的相关性[32],因此本文以会计师事务所变更(Change)表示更换或解雇压力对客户异常应计的影响。

(4)控制其他因素的变量。与Francis、Yu[33]的观点一致,本文在模型中引入客户股票Beta值以表示可能导致盈余管理增加的资本市场压力。另外,由于前期审计费用显著影响当期审计质量,本文在模型中引入了客户前期审计费用(Afeeo)a相关变量定义见表1。

(二)样本选择与数据来源

1.样本选择。在样本时期选择上,本文选取了我国经济比较稳定的2015~2017年为观测区间,并且这一时期是在会计准则实施之后,可以最大限度地避免会计准则变化和宏观经济波动引起的研究偏差。在样本公司选择上,一是剔除了金融类上市公司,保持样本会计性质的一致性;二是剔除了2015~2017年间新上市的公司(截止到2014年底沪深两市有2586家上市公司),避免新上市公司审计费用的不稳定性对研究结果的影响;三是剔除样本观测期间连续停牌时间较长的上市公司,保证观测资料的可比性和连续性。按照以上思路,最终得到6882个审计费用有效观測样本(客户年)。

2.数据来源。文中的上市公司基本信息、财务指标、审计费用、区域经济发展等资料来源于CS-MAR数据库。会计师事务所基本情况、审计收入、人员情况等信息来自中国注册会计师协会网站,并经过手工整理。会计师事务所变更、合并数据经过手工判断比对,上市公司因为会计师事务所合并发生的名称变更视作没有变更会计师事务所。本文模型分析采用Stata11.0软件,相关变量进行了Winsor极值处理。

五、研究结果

(一)描述性统计分析

从审计质量角度来看(见表2),负向异常审计费用组(D_ABAfee)的异常应计均值(0.6571)大于正向异常审计费用组(U_ABAfee)的异常应计均值(0.6287),同时也大于全样本组异常应计均值(0.6431)。由此本文推测,负向异常审计费用(松散经济契约)条件下,可能是审计投入不足对审计质量造成了负面影响,并且这种影响大于正向异常审计费用(紧密经济契约)条件下潜在审计合谋对审计质量的影响。

从异常审计费用来看(见表2),负向异常审计费用组的均值为(2.2E+05)小于正向异常审计费用组的均值(2.6E+05),同时也小于全样本组均值(2.4E+05)。结合审计质量(异常应计均值)的分析,与紧密经济契约下正向异常审计费用的均值相比,发现松散经济契约下的负向异常审计费用虽然均值数较小,但对审计质量的影响较大。与正向异常审计费用组样本数(3396)相比,鉴于负向异常审计费用样本数(3486)较大,有理由认为近几年审计市场低价竞争对审计质量的负面影响更大。限于篇幅,其他控制变量的分析不再赘述。

从代表审计质量的可变基础异常应计(VDA)来看(见表3),VDA大于0的客户有4751家,其中2289家存在正向异常审计费用,2462家存在负向异常审计费用;VDA小于等于0的客户有2131家,其中1107家存在正向异常审计费用,1024家存在负向异常审计费用。由此可以合理推断,不管异常审计费用方向如何,向上操纵应计依然是客户目前盈余管理的主要手段。

从客户会计师事务所变更情况(Change)来看(见表3),本文发现了一个有趣的现象:与形成松散经济契约的客户议价能力(164)相比,客户变更会计师事务所的原因更倾向于形成紧密经济契约的潜在审计合谋(226)或意见购买。

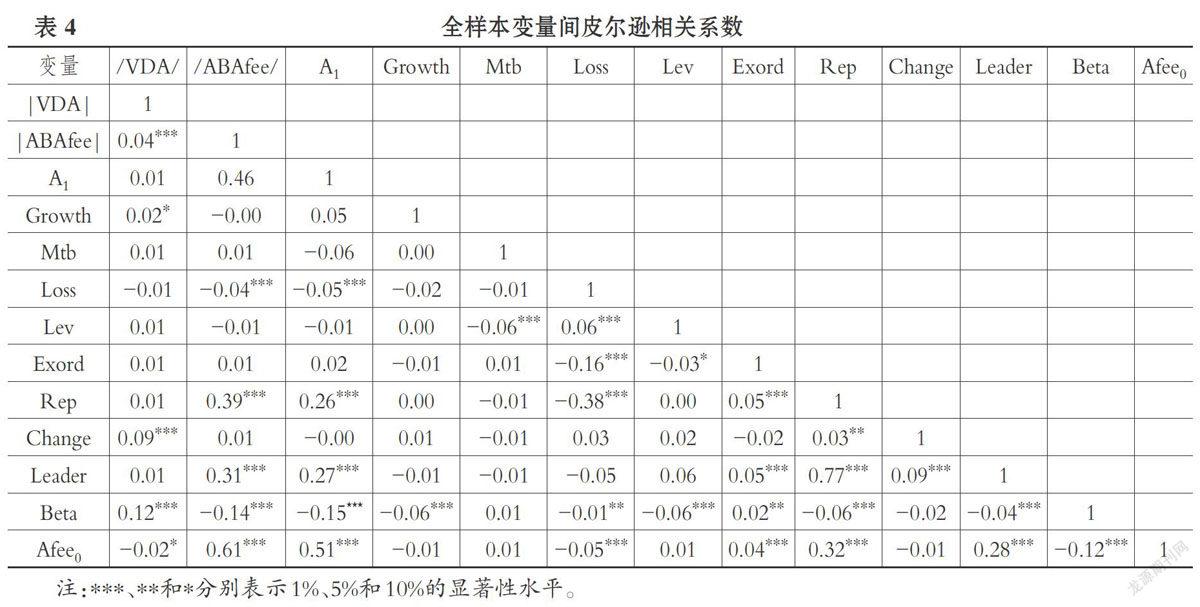

(二)相关性分析

本文利用变量间的相关系数初步估计了异常审计费用与审计质量之间的关系(见表4),结果显示异常审计费用绝对值与可变基础异常应计存在正相关关系,即与审计质量负相关,这为我们的假设提供了初步的证据。另外,公司增长率(Growth)、会计师事务所变更(Change)、Beta值、上期审计费用(Afeeo)也显著影响了审计质量。当然,我们也发现客户财务困境(Loss)、会计师事务所声誉(Rep)、行业经验(Leader)、Beta值、上期审计费用(Afeeo)与客户当期异常审计费用存在显著相关关系。

(三)回归分析结果

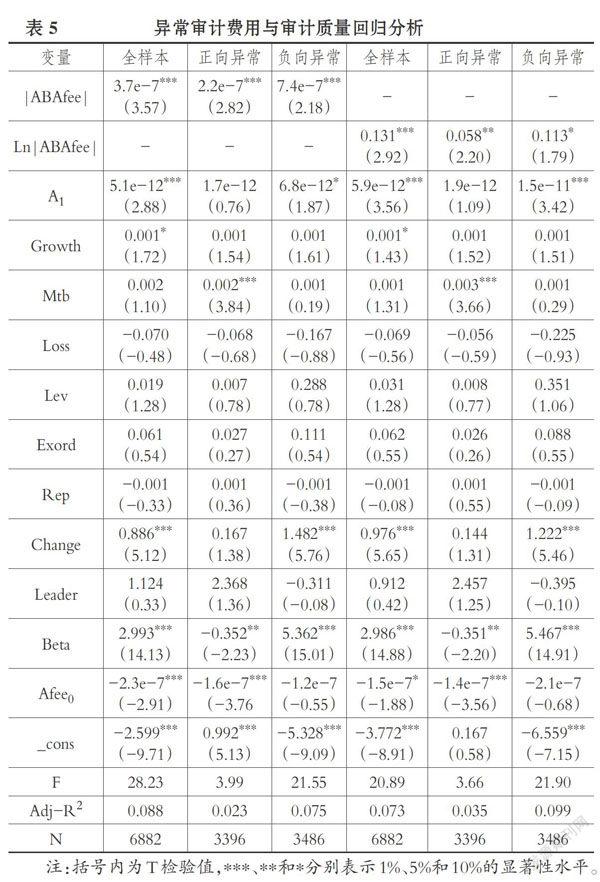

1.异常审计费用与审计质量回归分析。为了全面观测正、负向异常审计费用与审计质量之间的关系,本文利用公式(4)既对异常审计费用全样本,也对正向异常子样本和负向异常子样本进行了回归检验(见表5)。全样本(N=6882)分析结果表明,异常审计费用的数量(绝对值)与可变基础异常应计显著正相关(显著性水平为1%),即正、负向异常审计费用数量与审计质量显著负相关(验证了H1、H2)。子样本分析结果表明,正向异常审计费用与可变基础异常应计显著正相关(显著性水平为1%),即审计师与客户间紧密经济契约存在潜在的审计合谋,审计合谋程度越强(正向异常审计费用越大),审计质量越低(验证了H1),即审计合谋程度与审计质量显著负相关(验证了H1a)。负向异常审计费用绝对值与可变基础异常应计绝对值显著正相关(显著性水平为5%),即因客户议价能力形成了审计师与客户之间的松散经济契约,客户议价能力越强,负向异常审计费用绝对值越大,可变基础异常应计绝对值越大,审计质量越低(验证了H2),即客户议价能力与审计质量显著负相关(验证了H2a)。

在研究中,本文还改变了异常审计费用的计量方式,对异常审计费用取对数(Ln|ABAfee|),利用公式(1)进行回归后,研究结果没有变化(见表5)。

2.顶部异常审计费用与审计质量回归分析。为了判断审计师与客户之间合谋程度强弱(紧密经济契约强度)对审计质量的影响,本文对正向异常审计费用从最大值向下分别取Top10%、Top20%(10%~20%)、Top30%(20%~30%)、Top40%(30%~40%)、Top50%(40%~50%)进行分区检验(见表6)。研究结果表明:相对于正向异常审计费用的其他区域,顶部Top10%与Top20%区域可变基础异常应计绝对值显著高于其他区域(显著性水平分别为1%、5%),其他区域系数不显著。这进一步说明正向异常审计费用越大,审计师与客户合谋程度越强,审计师对客户盈余操纵的容忍度越高,审计的独立性越差,审计质量越低(进一步验证了H1a)。

为了验证客户议价能力强弱(松散经济契约的强度)对审计质量的影响,本文对负向异常审计费用绝对值从最大值向下分别取Top10%、Top20%、Top30%、Top40%、Top50%进行分区检验(见表7)。研究结果表明:相对于负向异常审计费用其他区域,顶部Top10%、Top20%、Top30%区域可变基础异常应计绝对值显著高于其他区域(显著性水平分别为1%、1%、5%),其他区域系数不显著。这充分说明负向异常审计费用绝对值越大,客户议价能力越强,受成本制约的审计师工作投入可能越少,难以或疏于发现客户的盈余操纵,审计质量越低(进一步验证了H2a)。

六、稳健性检验

为确保研究结果不是因为模型设定偏误或样本选择偏差引起的,在对所有模型控制了多重共线性之后,本文还进行了稳健性检验。

(一)按异常应计方向分组检验结论

客户可变基础异常应计由正到負的方向转换并不代表盈余操纵的减弱,那么在不同异常应计方向上,异常审计费用的大小如何影响审计质量呢?为此,本文把样本按照异常应计方向分为异常应计正向组和负向组,利用公式(4)重新进行了分析。结果显示,正向可变基础应计组异常审计费用绝对值与异常应计(|VDA|)显著正相关,异常审计费用顶部Top10%、Top20%区域异常应计显著高于其他区域;负向可变基础应计组异常审计费用绝对值与异常应计(|VDA|)显著正相关,异常审计费用顶部Top10%、Top200/a区域异常应计显著高于其他区域。假设H1、H1a、H2、H2a仍能得到验证(见表8)。

该检验尽管存在正负向异常审计费用混合编组的情况,但是由于旨在观测异常审计费用数量的顶部区域,研究结果具有一定的可信性。

(二)异常审计费用相对数量与审计质量

客户规模不同,审计费用有较大差异,大的客户规模可能对应着较高的异常审计费用,从而影响研究结论。为消除疑问,受琼斯模型变量滞后资产加权的启发,本文也采用滞后总资产加权相除的办法,把异常审计费用数量转化为相对数(|ABAfee|/A),利用公式(4)重新进行了检验。这样做主要是因为模型中已经包含了本期总资产,为避免多重共线性问题,采用滞后总资产加权,检验结果表明结论是稳健的(见表9)。

滞后资产标准化后的正向审计费用(|ABAfee|/A)与异常应计绝对值显著正相关,即与审计质量显著负相关。标准化后正向异常审计费用顶部区域Top10%、Top20%的异常应计绝对值显著高于其他区域。标准化后的负向审计费用(|ABAfee|/A)与异常应计绝对值显著正相关,即与审计质量显著负相关。标准化后负向异常审计费用顶部区域Top10%、Top20%的异常应计绝对值显著高于其他区域。

七、结论

本文改变了异常应计计算基础,以2015~2017年的上市公司为样本,重新检验了异常审计费用与审计质量的关系。与现有文献不同,本文赋予异常应计可变经营现金流计算基础后,发现可变基础异常应计与异常审计费用的大小存在显著负相关关系。即审计质量与异常审计费用的绝对值负相关。同时,我们把异常审计费用与经济契约的强度相结合,分析契约背后的审计合谋和客户议价强度对审计质量的影响。研究发现,不管是紧密型经济契约(审计合谋),还是松散型经济契约(客户议价),异常审计费用的大小对审计质量的显著影响都存在一个阀值,当该值超过阀值(即落入异常审计费用顶部区域)时,就会严重影响审计独立性或工作投入,导致审计质量显著下降。

但是受研究方法的限制,每个客户因属性或动机不同可能存在异常审计费用的不同阀值,本文没有计算出每个客户的具体阀值,只能给出大致的异常审计费用顶部显著区域,这或许是以后的研究方向。研究结果对投资者、审计师、监管层具有一定的现实意义。投资者应利用公开披露的审计费用信息,识别出审计费用异常极端的客户,审慎投资。审计师也要注意规避支付较高审计费用客户的合谋企图,采取相关措施以缓解较低审计费用带来的成本压力,保持应有的独立性和职业谨慎,避免异常审计费用带来的经济后果。监管层不仅要加强对存在审计费用极端异常客户的监管力度,还要重视审计师费用压力,规范审计市场,提高审计质量。

主要参考文献:

[1]Huang H.,Raghunandan K.,Rama D..Audit fees for initial engagements beforeand after SOX[J].Auditing:A Journalof Practice&Theory,2009(1):171~190.

[2]段特奇,陆静,石恒贵.异常审计费用与审计质量的关系研究[J].财经问题研究,2013(7):117~122.

[3]Hribar P.,Kravet T.D.,Wilson R.J.A..New measure of accounting quality[Z].Working Paper,2010.

[4]Blay A.D..Independence threats,liti-gation risk,and the auditor's decisionprocess[J].Contemporary AccountingResearch,2005(4):759~789.

[5]Knechel W..Krishnan G.V.,PevznerM.B.,Shefchik L.B.,Velury U.K..Audit quality:Insights from the academicliterature[J].Auditing:A Journal of Prac-tice&Theory,2013(1):385~421.

[6]Choi J.,Kim J.B.,Zang Y..The asso-ciation between audit quality and abnor-mal audit fees[J].Auditing:A Journal ofPractice&Theory,2010(2):115~140.

[7]Blay A.D.,Geiger M.A..Auditor feesand auditor independence:Evidence from goingconcern reporting decisions [J].Contemporary Ac-counting Research,2013(2):579~606.

[8]Beck P.J.,Frecka T.J.,Solomon l..A model ofthe market for MAS and audit services:Knowledgespillovers and auditor-auditee bonding[J].Journalof Accounting Literature,1988(7):50~64.

[9]DeFond M.,Raghunandan K.,Subramanyam K.R..Do non-audit services impair auditor indepen-dence? Evidence from going-concern audit opi-nions[J].Journal of Accounting Research,2002(4):1247~1274.

[10]Johnson V.E.,Khurana 1.K.,Reynolds J..Audit-firm tenure and the quality of financial re-ports[J].Contemporary Accounting Research,2002(4):637~660.

[11]Mitra S.,Deis D.R.,Hossain M..The associa-tion between audit fees and reported earnings qua-lity in pre-and post-Sarbanes-Oxley regimes[J].Review of Accounting and Finance,2009(3):232~253.

[12]Dye R.A..Infomationally motivated auditorreplacement[J].Journal of Accounting and Eco-normcs,1991(4):347~374.

[13]Blankley A.I.,Hunt D.N.,MacGregor J.E..Evaluating the effect of abnormal audit fees on fu-ture restatements[J].Current Issues in Auditing,2013(1):15~21.

[14]Eshleman J.D.,Guo P..Abnormal audit feesand audit quality:The importance of consideringmanagerial incentives in tests of earnings manage-ment[J].Auditing:A journal of Practice&Theo-ry,2014(1):117~138.

[15]Casterella J.R.,Francis J.R.,Lewis B.L.,Walker P..Auditor industry specialization,clientbargaining power,and audit pricing[J].Auditing:A Journal of Practice&Theory,2004(1):123~140.

[16]Higgs J.L.,Skantz T.R..Audit and nonauditfees and the market's reaction to earnings an-nouncements[J].Auditing:A Journal of Practice&Theory,2006(1):1~26.

[17]Gupta P.P.,Krishnan G.V.,Yu W..You getwhat you pay for:An examination of audit qualitywhen audit fee is low[Z].New York:Universityof Binghamton,2009.

[18]Xie Z.C.,Cai C.,Ye M..Abnormal audit feesand audit opinion-further evidence from China'scapital market[J].China Journal of AccountingResearch,2010(1):51~70.

[19]劉国常,赵兴楣,杨小锋.审计的契约安排与独立性的互动机制[J].会计研究,2007(9):9094.

[20]Li C..Does client importance affect auditorindependence at the office level? Empirical evi-dence from going-concern opinions[J].Contem-porary Accounting Research,2009(1):201~230.

[21]Trotman K.T.,Wright A.M.,Wright S..Anexamination of the effects of auditor rank on pre-negotiation judgments[J].Auditing:A Journal ofPractice&Theory,2009(5):rgl~203.

[22]翁健英.注册会计师审计中低价揽客问题研究[J].上海立信会计学院学报,2008(5):73-78.

[23]Hogan C.,Wilkins M..Evidence on the auditrisk model:Do auditors increase audit fees in thepresence of internal control deficiencies?[J].Con-temporary Accounting Research,2008(1):219~242.

[24]Roychowdhury S..Earnings management throughreal activities manipulation[J].Journal of Accoun-ting and Economics,2006(3):335~370.

[25]Gunny K.A..The relation between earningsmanagement using real activities manipulation andfuture performance:Evidence from meetingearnings benchmarks[J].Contemporary Accoun-ting Research,2010(3):855~888.

[26]Simunic D.A..The pricing of audit services:Theory and evidence[J].Journal of AccountingResearch,1980(1):161~190.

[27]邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量[J].审计研究,2013(3):50~58.

[28]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013(4):81~88.

[29]Dechow P.M.,Sloan R.G..Detecting earningsmanagement[J].The Accounting Review,1995(2):193~225.

[30]吴少凡,贾宁,陈晓.创业投资在IPO公司盈余管理中的角色[J].中国会计评论,2013(3):5~26.

[31]Hribar P.,Nichols D..The use of unsignedearnings quality measures in tests of earnings ma-nagement[J].Journal of Accounting Research,2007(5):1017~1053.

[32]王艷艳,廖义刚.所有权安排、利益输送与会计师事务所变更[J].审计研究,2009(1):43-49.

[33]Francis J.,Yu M..Big 4 office size and auditquality[J].The Accounting Review,2009(5):1521~1552.

猜你喜欢

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17