会计信息可比性会抑制企业的避税行为吗

2019-09-10 00:50颜敏王佳欣

财会月刊·上半月 2019年3期

关键词:信息环境

颜敏 王佳欣

【摘要】通过测度2008~2017年我国上市公司的会计信息可比性,实证考察会计信息可比性是否会对企业的避税行为产生影响,并进一步分析在企业信息环境不同的条件下,会计信息可比性对企业避税行为的影响是否会发生改变。结果发现:会计信息可比性与企业避税行为显著负相关,即较高的会计信息可比性更能抑制企业的避税行为;在避税行为的分位数回归中,会计信息可比性对企业激进避税行为的抑制效应更加显著;相比于信息环境较好的企业,会计信息可比性对企业避税行为的抑制效应在信息环境较差的企业中更加显著。

【关键词】会计信息可比性;避税行为;信息环境;抑制效应

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2019)05-0058-9

一、引言

自范冰冰陷入阴阳合同的避税风波后,华谊兄弟的股价暴跌。近年来,部分明星通过在税收优惠地注册公司、分期付款、加入外籍、签订阴阳合同等手段來进行避税。上升到公司层面,我国企业的激进避税行为成为一种普遍现象,给国家财政收入造成了严重损失。江猛、徐经长[1]的研究表明,企业避税是当今企业的一种税收筹划战略,已经成为企业投资战略的一个重要组成部分。可比性是会计信息质量特征的重要属性之一,它能够帮助会计信息使用者识别和了解不同项目之间的异同。有研究表明,会计信息可比性能够改善公司的外部信息环境、提高会计信息的有用性、有利于投资者做出合理的决策[2-4]。会计信息可比性作为会计信息质量的一个独特属性,其重要性引起了学术界的广泛关注。可比性有利于税务机关检测企业的避税行为,同时对企业管理者的避税行为也会产生影响,但仅有较少文献涉及会计信息可比性对企业避税行为的影响[5]。基于此,本文拟通过对会计信息可比性与企业避税行为之间关系的研究,使读者深入地理解会计信息可比性在企业管理者和税务机关之间避税博弈中发挥的作用。

会计信息可比性有助于税务机关将一个公司的财务信息与同行对比,因此越具有可比性的会计信息,越能够帮助税务机关评估一家公司有关税务相关交易的会计信息,减少其收集、处理会计信息的成本,通过提供更加合理的基准来检测企业的避税行为。因此本文以2008~2017年我国A股上市公司作为研究样本,考察会计信息可比性与企业避税行为之间的关系。研究结果表明,会计信息可比性会抑制企业的避税行为,在企业信息环境较差的情况下,会计信息可比性对企业避税行为的抑制效应会更加显著。

二、文献回顾

(一)会计信息可比性

会计信息可比性是指当企业所发生的经济业务相同时,不同会计主体的会计信息能反映相同的情况;反之,当经济业务不同时,会计信息也能反映其差异[6]。作为会计信息的一个增进质量特征,会计信息可比性可以强化会计信息优化资源配置、促进经济发展的作用[7]。其主要目的是有助于企业利益相关者在面对不同的投资机会时做出有效的投资决策。会计信息可比性是一个相对概念,需要找出“可比公司”的会计信息,并基于某种测度模型与本公司的会计信息进行对比,然而长期以来缺乏一个能够灵活测度公司层面会计信息可比性的方法,因此,相比于其他会计信息质量特征,会计信息可比性的研究比较滞后。直到De Franco等[2]基于盈余一收益模型,创造性地构建了度量会计信息可比性的方法,发现会计信息可比性有利于分析师跟踪,并且对分析师预测的准确度有正向影响。现有文献多基于国际财务报告准则(IFRS)执行视角对会计信息可比性的跨国研究[8,9]以及从会计信息可比性角度分析国际准则趋同的经济后果[10-12],侧重于宏观层面。基于可比性的经济后果这一微观层面的研究,国内外学者主要集中于研究会计信息可比性与分析师预测、审计收费、盈余管理、债务融资等方面[2,13,14,15]。企业作为微观层面的一个主要经济体,其避税行为普遍存在,已然发展成为企业的一项重要经营决策,研究会计一信息可比性对企业避税行为的影响有助于了解企业避税的激进程度,进而促进税务机关制定合理政策。

(二)避税

避税被广泛地定义为显性税收的减少,是一个从合法透明的交易(政府债券投资)到愈发激进的避税形式(偷税、漏税等)的连续变量[16]。传统的避税观认为,企业避税是指企业管理者为了提高企业价值、节约企业自由现金流、减轻税负负担而采取的一种手段,其结果是使企业获得超额收益,其实质是将本属于国家的利益转移到股东的手中[17]。但是,传统的避税观忽略了“两权分离”的事实[18],仅考虑了委托代理问题,从而产生了新的避税代理观。刘行、叶康涛[19]站在新的避税代理观角度,发现由于信息不对称和代理冲突的存在,企业避税活动会影响企业的投资效率,其表现为投资效率下降,而且企业的避税行为会进一步导致信息不对称程度增加并造成内部激励机制失效,从而提出企业的避税程度越高,越容易产生非效率投资的观点。关于企业避税的影响因素,研究企业避税的文献多集中于税收征管、内部控制、高管薪酬等方面对企业避税行为的影响[17,20,21]。

(三)会计信息与避税

Maydew[22]提出要关注信息的作用以及避税研究的不确定性。基于此,Hanlon,Heiztman[16]将避税与会计信息质量以及公司结构联系起来进行研究,发现由于企业中存在委托代理问题,管理者具有复杂化公司结构的动机,其通过采取隐蔽的避税行为并将避税行为所产生的收益占为己有,来掩饰其操纵利润的行为,损害了股东权益。如果没有代理冲突,管理者会尽最大努力通过减少赋税义务以及做出有效的决策来实现税后利润最大化。然而,激进的避税行为也可能会导致企业受到处罚[23]。早期关于财务报告与税收筹划激励机制之间的权衡关系[24]的研究表明,激励措施导致企业在其财务报告中披露较高的利润,但税收优惠又导致企业的应纳税所得额减少。Frank等[25]发现,激进的避税与激进的财务报告之间存在显著的正相关关系,意味着财务会计准则和税法之间的不一致会使得企业产生向上管理账面收入和向下减少应纳税所得额的动机,即财务报告中所披露的账面收入越多,企业的避税动机越大。上述研究多集中在会计信息整体对企业避税的效果上,本文将从会计信息可比性这一特殊会计信息质量属性出发,研究其对避税程度的影响,以丰富会计信息可比性与避税的学术研究。

三、理论分析与研究假设

(一)会计信息可比性与避税行为

避税是一种合法行为,企业依据税法的相关规定,有目的地发生一些符合法律规定和减免税收政策的交易,以此适用税收优惠[26]。企业避税的主要方式有利用税负差异避税、利用转让定价避税、利用避税地避税,其中企业采用较多的避税方式是转让定价,这可能会导致公司的结构变得更复杂[27]。而Desai等[28]指出,企业通常采用复杂且不透明的交易来掩饰其避税活动,这些交易掩盖了管理层的利益侵占等自利行为,进而加剧了代理冲突和信息不对称。早期的纳税报表没有向税务机关提供必要的信息,以帮助税务机关审查出与避税相关的交易事项[29]。尽管在目前的纳税申报表中需要披露账面收入与应纳税所得额,但由于税务机关和外部投资者未能掌握管理层手中详尽的内部交易信息,因而税务机关仍然需要认真审查与避税有关的交易。

同时,大量的IFRS文件中详细說明了财务会计报告的作用,声明财务报告中所披露的会计信息在审查纳税申报表及审计时要发挥作用[30]。由于纳税申报信息有限,税务机关需要从企业的财务报告中寻求相关信息。富含高质量会计信息的财务报表,可以帮助税务机关了解企业的真实交易和检测逃税漏税现象。这是因为来自可比公司的财务报表信息可以作为公司会计信息的替代品[2],税务机关可以从可比公司获得被审查公司更多的信息含量。因此,对于税务机关来说,更多具有可比性的财务信息有助于理解被审查公司与税收相关的信息。具体而言,税务机关可以使用市场上可比较的同行作为基准,以更好地理解公司与税务有关的交易,从而帮助税务机关评估公司财务信息的可信度,改善对企业避税的检测。具有可比性的财务信息使得处于灰色地带的激进避税者较难掩饰其纳税义务,增加了避税成本。因此,若有更多具有可比性财务报表的公司,其管理层将不会选择激进的避税行为。基于上述分析,提出本文的第一个假设:

假设1:会计信息可比性抑制了企业的(激进)避税行为。

(二)信息环境、会计信息可比性与避税行为

为了进一步支持假设1,本文假设公司内部的信息环境会对会计信息可比性对于企业避税行为的抑制效应产生影响。当一家企业所披露的会计信息相比于同行业其他企业的质量较高时,对于税务机关而言,来自同行业中其他可比公司的财务会计报告中的会计信息的有用性将会减少。相反,如果一个企业的信息环境很差(信息透明度不高、信息不对称程度大),该公司所披露的会计信息总体质量对于税务机关或者所有者来说可用度不高,在这种情况下,可比公司的财务报表将会为税务机关提供更有价值的信息。因此,本文认为,对于信息环境差的公司来说,会计信息可比性抑制企业避税行为的边际效用更大。基于上述分析,提出本文的第二个假设:

假设2:会计信息可比性对企业避税行为的抑制效应在信息环境差的企业中更加显著。

四、研究设计

(一)样本选择与数据来源

考虑到 2007年我国对所得税制进行了较大程度的改革,本文选取2008~2017年我国A股上市公司作为初始样本,并按照以下原则对初始样本进行筛选:由于金融行业的特殊性,本文剔除了金融行业;剔除了样本期间被证监会特别处理的公司,即ST、*ST上市公司;剔除财务数据与非财务数据缺失或明显异常的样本以及其他变量存在缺失的样本。最终获得2008~2017年共计20067个样本观测值。本文所选取的有关数据中,除了名义所得税税率来自Wind数据库,其他数据均来自国泰安数据库(CSMAR),主要使用STATA 13.0软件进行数据处理和分析。在实证检验中,剔除了所需变量缺失的样本,并且为了避免极端值造成的影响,对连续变量进行了双侧缩尾处理。

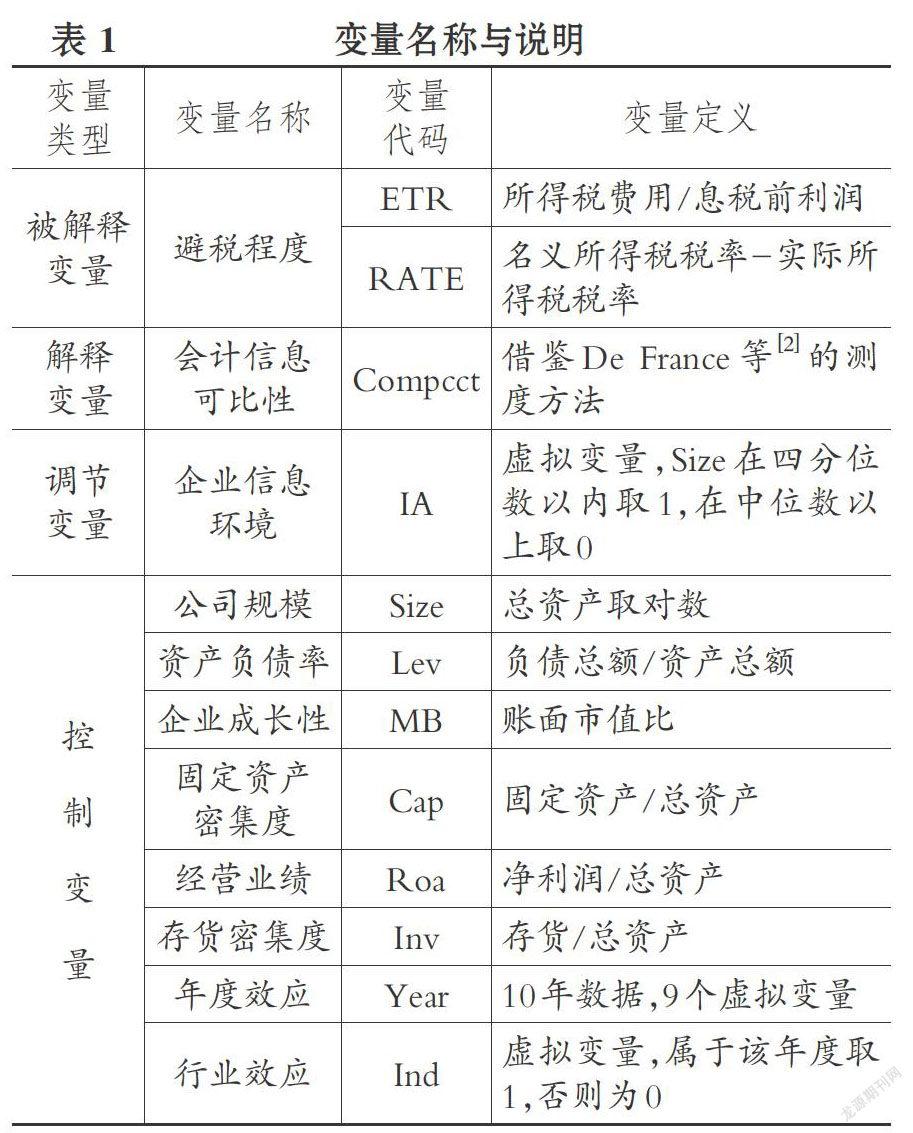

(二)变量定义与说明

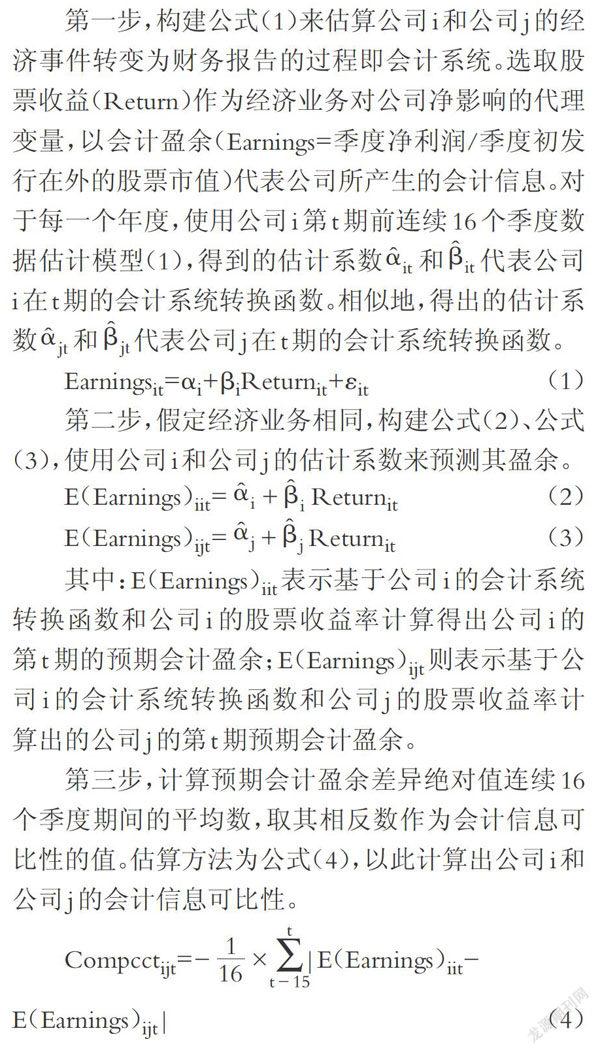

1.解释变量:会计信息可比性(Compcct)。本文借鉴De Franco等[2]设计的有效衡量企业层面会计信息可比性的测度模型,即盈余一收益模型aDeFranco等[2]将会计信息系统定义为经济事件转变为财务报告的过程,当公司i与公司J的会计系统相似时,在其他情况都相同的条件下,公司i与公司j会生成相同的财务报表。相关计算步骤为:

第一步,构建公式(1)来估算公司i和公司]的经济事件转变为财务报告的过程即会计系统。选取股票收益(Return)作为经济业务对公司净影响的代理变量,以会计盈余(Earnings=季度净利润/季度初发行在外的股票市值)代表公司所产生的会计信息。对于每一个年度,使用公司i第t期前连续16个季度数据估计模型(1),得到的估计系和α代表公司i在t期的会计系统转换函数。相似地,得出的估计系数和β代表公司j在t期的会计系统转换函数。

Earnings=α+βReturn+ε(1)

第二步,假定经济业务相同,构建公式(2)、公式(3),使用公司i和公司j的估计系数来预测其盈余。

其中:E(Earnings)表示基于公司i的会计系统转换函数和公司i的股票收益率计算得出公司i的第t期的预期会计盈余;E(Earnings)则表示基于公司i的会计系统转换函数和公司j的股票收益率计算出的公司j的第t期预期会计盈余。

第三步,计算预期会计盈余差异绝对值连续16个季度期间的平均数,取其相反数作为会计信息可比性的值。估算方法为公式(4),以此计算出公司i和公司j的会计信息可比性。

其中,Compcct 为公司i和公司j预期会计盈余差异绝对值平均数的相反数,代表公司i和公司j之间的会计信息可比性,Compcct 的值的大小与变化趋势一致,即Compcct 值越大,公司i与公司j之间的会计信息可比性越强。

第四步,计算公司i与同行业其他公司之间的年度会计信息可比性。第三步得出的是两个公司之间的会计信息可比性,为了取得公司i与同行业所有其他公司的年度会计信息可比性,需要进行多组配对。首先把公司i与所属行业的所有其他公司在相同会计年度里进行一一配对组合,然后分别计算出每一个组合的会计信息可比性,最后采用取平均值或中位数的方法估算出该公司相对于同行业其他公司的年度会计信息可比性。

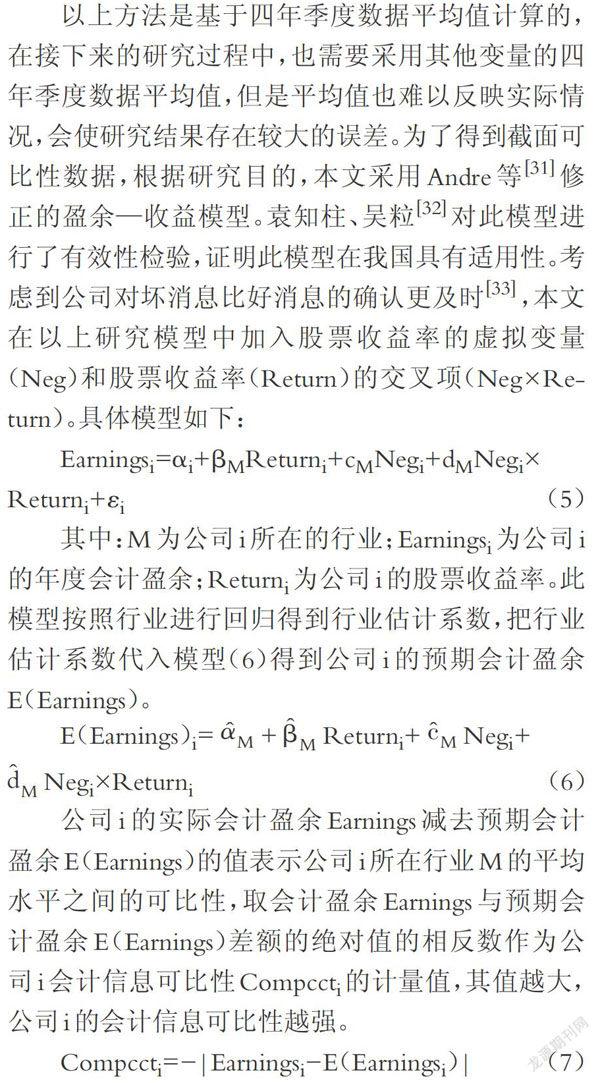

以上方法是基于四年季度数据平均值计算的,在接下来的研究过程中,也需要采用其他变量的四年季度数据平均值,但是平均值也难以反映实际情况,会使研究结果存在较大的误差。为了得到截面可比性数据,根据研究目的,本文采用Andre等[31]修正的盈余一收益模型。袁知柱、吴粒[32]对此模型进行了有效性检验,证明此模型在我国具有适用性。考虑到公司对坏消息比好消息的确认更及时[33],本文在以上研究模型中加入股票收益率的虚拟变量(Neg)和股票收益率(Return)的交叉项Neg×Re-turn)。具体模型如下:

Earnings=α+βReturn+cNeg+dNeg×Return+ε(5)

其中:M为公司i所在的行业;Earnings为公司i的年度会计盈余;Returni为公司i的股票收益率。此模型按照行业进行回归得到行业估计系数,把行业估计系数代入模型(6)得到公司i的预期会计盈余E(Earnings)。

公司i的实际会计盈余Earnings减去预期会计盈余E(Earnings)的值表示公司i所在行业M的平均水平之间的可比性,取会计盈余Earnings与预期会计盈余E(Earnings)差額的绝对值的相反数作为公司i会计信息可比性Compcct的计量值,其值越大,公司i的会计信息可比性越强。

Compcct=-|Eamings-E(Earnings)|(7)

2.被解释变量:避税程度。综观已有的研究,国外对企业避税程度的度量指标主要有两种:一种是企业的实际所得税税率(ETR)及其变体[23],ETR越低,代表企业的避税程度越大;另一种是企业的会计一税收收益及其变体。基于特殊的制度环境,我国的税收政策较为复杂,一般情况下,我国企业所得税名义税率为25%,由于我国税收优惠政策覆盖广泛,上市公司大多享受税收优惠,这导致我国上市公司的实际所得税税率与名义所得税税率大都不一致。吴联生[34]认为,为了使实际所得税税率指标更加符合我国的税制情况,在度量避税程度时,需要考虑我国企业所适用的名义所得税税率。因此,本文选取ETR及其变体这一度量指标作为避税程度(TA)的代理变量,其中包括企业的实际所得税税率(ETR)以及名义所得税税率(SL)与实际所得税税率之差(RATE),即:

ETR=所得税费用/息税前利润

RATE=名义所得税税率一实际所得税税率

实际所得税税率(ETR)越高,企业承担的税负越大,说明企业避税程度越小;用名义所得税税率与实际所得税税率之差(RATE)来度量避税程度,既能促使在衡量我国上市公司的避税程度时有一定的可比性,又能保证数值与变化趋势的一致性,即RATE的数值越大,所代表的企业避税程度越大。刘行、叶康涛[19]采用该方法对企业避税行为与投资效率的关系进行考察,检验了该方法的有效性。谢建、唐国平和项雨柔[35]也借鉴了该方法,并进一步验证了其有效性。

3.调节变量:企业信息环境。本文借鉴InhoSuk、Yan Zhao[5]的研究,依据Size来定义企业信息环境虚拟变量,当Size在四分位数之内时IA=1,当Size大于中位数时IA=0。

4.控制变量。根据已有文献,本文控制了影响企业避税程度的其他变量:公司规模(Size)、资产负债率(Lev)、经营业绩(Roa)、固定资产密集度(Cap)、存货密集度(Inv)、企业成长性(MB)、年度效应(Year)和行业效应(Ind)。

主要变量定义如表1所示。

(三)模型设计

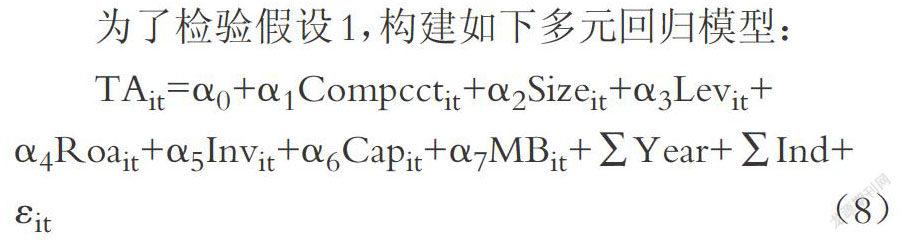

为了检验假设1,构建如下多元回归模型:

TA=α+αCompcct+αSize+αLev+αRoa+αInv+αCap+αMB+ΣYear+ΣInd+ε(8)

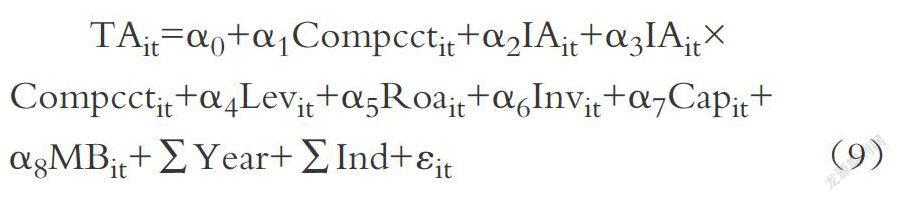

为了检验假设2,在模型(8)的基础上加入企业信息环境虚拟变量(IA)以及企业信息环境与会计信息可比性的交乘项(rAXCompcct),构建模型(9):

TA=α+αCompcct+αIA+αIA×Compcct+αLev+αRoa+αInv+αCap+αMB+ΣYear+ΣInd+ε(9)

五、实证分析

(一)描述性统计

本文在表2列示了避税程度、会计信息可比性等主要变量的描述性统计结果。从表2可以看出,ETR的均值为0.141,这表明测度样本公司的平均实际所得税税率为14.1%,而名义所得税税率(SL)的均值(在稳健性检验中涉及,表2未列示)为0.194,表明测度样本的名义所得税税率为19.4%,比25%小,也进一步证实了我国上市公司的名义所得税税率与实际所得税税率不一致,与吴联生[34]的结果一致。显然,实际所得税税率的均值小于名义税率的均值,这说明企业避税行为成为上市公司的一种普遍现象。此外,企业避税程度的其他代理变量RATE的均值和中位数均为正,分别为0.053、0.034,这说明大部分样本公司的实际所得税税率比名义所得税税率低,这是因为我国税法对于应纳税所得额的认定较为严格,使得大多数公司采取避税行为来降低实际税率,也说明我国上市公司的避税行为是一种普遍现象。会计信息可比性(Compcct)的中位数-0.015大于均值-0.022,这说明我国大部分上市公司的会计信息可比性较高;最大值-0.002与最小值-0.075之间的差距较大,表明企业之间的会计信息不具有较强的可比性。其余变量的描述性统计结果与前人的研究基本一致。

(二)相关性分析

表3列示了主要变量之间的相关系数。

从表3可以看出:①会计信息可比性与ETR显著正相关,相关系数为0.094且在1%的水平上显著,这说明会计信息可比性越高,企业的实际所得税税率越高。对于被解释变量的另一个代理变量RATE来说,会计信息可比性与RATE显著负相关,系数为-0.196,且在1%的水平上显著,这表明会计信息可比性越高,企业实际所得税税率与名义所得税税率之间的差异越小,同时表明了会计信息可比性会抑制企业的避税程度,初步验证了假设1。②会计信息可比性与选取的控制变量之间的相关系数的绝对值都基本小于0.5,表明变量之间基本不存在多重共线性。

(三)回归分析

本文采用OLS回归对上述模型进行实证检验,会计信息可比性影响企业避税的回归结果见表4.

从表4可以看出,会计信息可比性与ETR的回归系数在1%的水平上显著为正,与RATE的回归系数在1%的水平上显著为负,表明会计信息可比性与避税程度高度负相关。Compcct的回归系数也具有经济意义,Compcct与ETR和RATE的回归系数分别为0.425和-0.632,且都在1%的水平上显著,这表明会计信息可比性每增加一个标准差,企业实际税率增加0.89%,企业名义所得税税率与实际所得税税率的差下降1.33%。随着会计信息可比性的提高,企业实际所得税税率会有所提高,名义所得税税率与实际所得税税率之间的差异会减小,即企业避税行为受到抑制,验证了假设1。会计信息可比性的提高,表明企业的会计信息质量提高,由避税代理观可知,会计信息质量的提高会减少所有者与管理层之间的信息不对称,同时也会降低税务机关查处避税行为的成本,使得所有者和税务机关更容易发现企业的避税行为,从而抑制企业避税行为。

控制变量的回归结果与现有文献的回归结果基本一致。以RATE为例,企业规模(Size)的系数在1%的水平上显著为负,与陈冬、唐建新[21]的结果相同,说明企业的规模越大,避税程度越低;资产负债率(Lev)的系数在1%的水平上显著为正,与蔡宏标、饶品贵[36]的研究结果相同,说明基于负债的税盾效应,高负债的公司会倾向选择避税;固定资产密集度(Cap)的系数在1%的水平上显著为正,因为税法与会计对固定资产折旧的规定不一致,其中税法规定的折旧可在税前予以扣除,使得企业资本密集度较高时,该企业将有更大的避税空间;经营业绩(Roa)的系数在1%的水平上显著为负,与前人的文献研究结果相比,其结果会出现双面性,这是由于有些企业存在高额的应纳税额,从而产生强烈的避税动机,相反,有些企业则基于自身创造的高额利润总额,可能会忽视避税行为;存货密集度(Inv)的系数在1%的水平上显著为负,说明存货密集度越高,避税行为越少;企业成长性(MB)的系数在1%的水平上显著为负,一般情况下成长性高的企业在税收筹划方面会选择激进的避税行为[37],受其他因素影响,企业也会选取合理保守的避税行为。

本文依据企业避税程度的高低进行分组,将样本分为保守避税组和激进避税组,进一步采用分位数回归,回归结果如表5所示。

由表5可以看出,在保守避税组与激进避税组下,ETR和RATE的回归结果与全样本一致,相比之下,激进避税组中ETR和RATE的系数要显著大于保守避税组,这表明会计信息可比性对企业的激进避税行为的抑制效应更加显著,为假设1提供了更加稳健的经验证据。

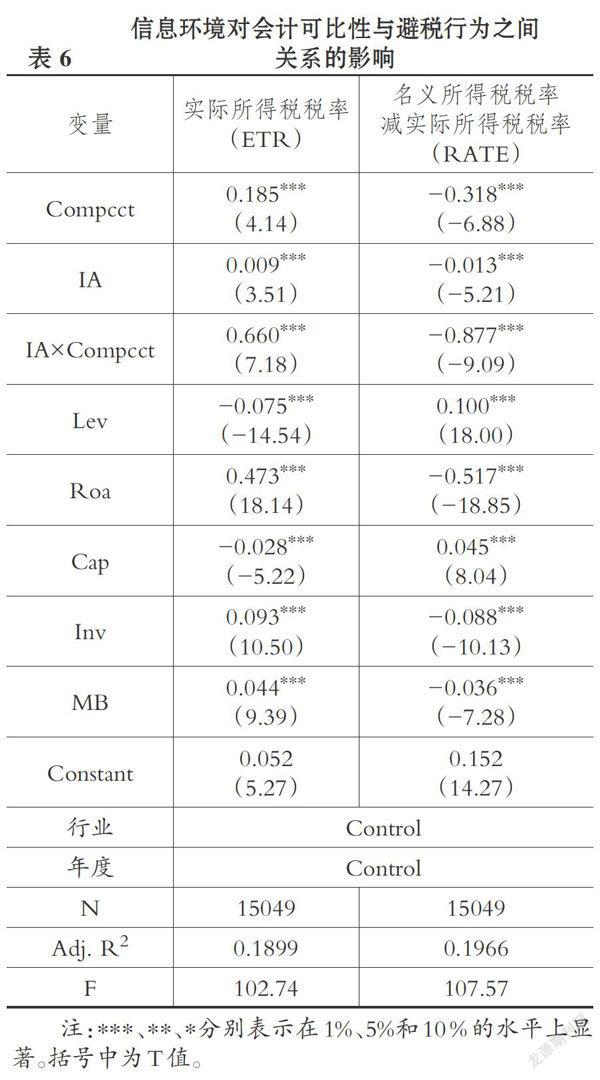

为了验证假设2,本文将总样本按公司规模的样本四分位数进行划分。公司规模(Size)在四分位数以内的企业为信息环境(IA)差的,记IA=1;公司规模(Size)在中位数以上的为企业信息环境(IA)好的,记IA=0。表6是分样本回归的结果。从表6中可以看出,分样本中Compcct的回归系数分别在1%的水平上显著为正、为负,进一步验证了假设1。其中样本回归后,IA=1时IAXCompcct的回归系数的绝对值显著大于IA=0时Compcct的回归系数,这表明会计信息可比性对企业避税行为的抑制效应在信息环境差的企业中更加显著,验证了假设2a因此,企业信息环境越差,市场上可比公司的会计信息对企业外部人员更有用,企业的避税行为更容易被发现,从而导致会计信息可比性对企业避税行为的抑制程度增强。

(四)稳健性检验

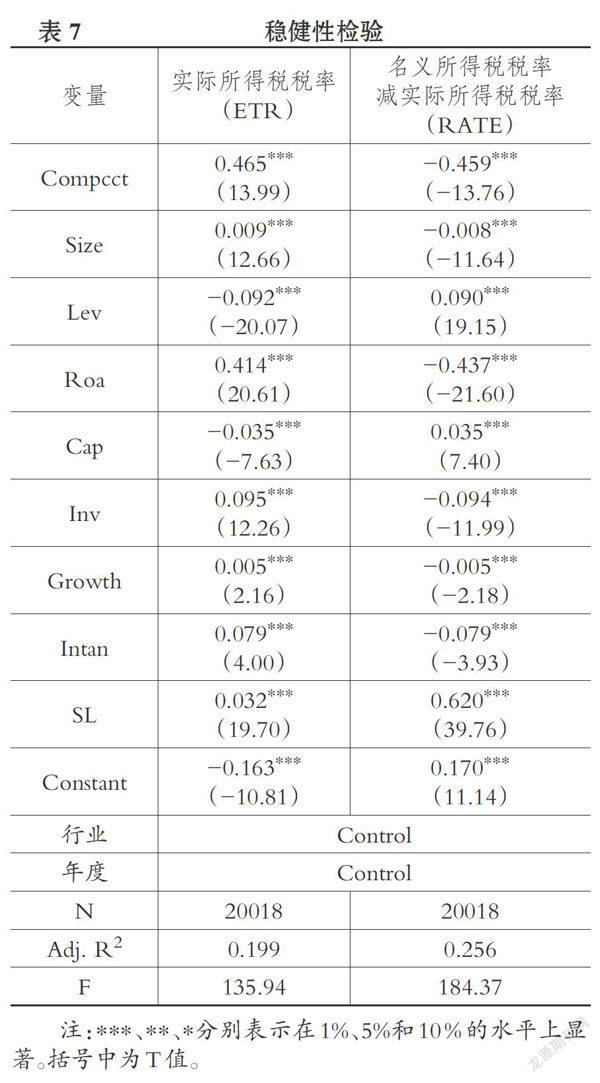

为了使得本文的研究结果更加稳健,进行以下相关稳健性检验:①根据企业避税程度的高低设置虚拟变量RATE_DUM,当企业避税程度位于中位数以上的,设为1,反之设为0,将RATEesDUM替换RATE,代入上述模型,Compcct的系数在1%的水平上显著为负,与前文结果一致(限于篇幅,结果未列示)。②对控制变量的度量方法进行替换,选择公司成长性时考虑以主营业务收入的增长率作为其代理变量(剔除缺失的数据后,总样本数据为20018,相比于原樣本数据变化不大),将其代入上述模型之后,结果在总体上没什么差异。同时加入无形资产密集度(Intan),名义所得税税率(SL)等控制变量,结果如表7所示,其结果仍保持稳健。

六、研究结论与启示

(一)研究结论

本文将会计信息可比性微观层面的研究拓展到了企业避税领域,检验了会计信息可比性与企业避税行为之间的关系。结果显示,越具有可比性的会计信息,越能增强税务机关、股东、投资人等所获取会计信息的质量和信息含量,从而提高了企业选择避税行为的成本,降低了税务机关、股东以及投资者等检测企业避税行为的成本,进而抑制了企业进行避税的动机。同时,在避税行为的更低(高)分位数回归中,会计信息可比性对避税行为的作用与全样本一致,只是程度有所不同,即相比于企业的保守避税行为,会计信息可比性对企业的激进避税行为的抑制效应更加显著。此外,本文还发现会计信息可比性对企业避税行为的抑制效应在信息环境较差的企业中更加显著。本文在最后进行了稳健性检验,运用替换的被解释变量和控制变量的度量方法,证实了本文的结论具有一定的稳健性。

(二)启示

本文的研究结果对于税务机关和政策制定者而言有着重要的启示:其一,税务机关在检查企业避税行为时,会计信息可比性的提高使得同行业中其他企业所披露财务报表中针对同一交易事项的会计信息具有较强的可比性,因此税务机关可以将同行业中其他公司的财务报表作为参考,以减少检测的成本。其二,政策制定者也应该考虑会计信息可比性对企业避税行为的影响,从而设计合理的避税模式以改善税务审计。其三,随着我国会计信息可比性的不断增强,企业所披露的会计信息质量不断提高,加大了企业违背税收法规的风险,将有助于促进我国税收机制的健全和完善。

主要参考文献:

[1]江猛,徐经长.企业避税、通货膨胀预期与经营业绩[J].会计研究,2016(5):40~47.

[2]De Franco G.,S.P.Kothari,R.S.Verdi.Thebenefits of financial statement comparability[J].Journal of Accounting and Economics,2011(3):240~258.

[3]Kim S.,Kraft P.,Ryan S..Financial statementcomparability and credit risk[J].Review of Ac-counting Studies,2013(18):783~823.

[4]Gong G.,Li L.,Zhou L..Earnings non-synchro-nicity and voluntary disclosure[J].Accounting Re-search,2013(30):1560~1589.

[5]Inho Suk,Yan Zhao.Does financial statementcomparability deter aggressive tax avoidance?[J].Social Science Electronic Publishing,2017(11):645~695.

[6]Simmons J.K..A concept of comparability infinancial reporting[J].The Accounting Review,1967(2):680~692.

[7]刘睿智,刘志恒,胥朝阳.主并企业会计信息可比性与股东长期财富效应[J].会计研究,2015(11):34~40.

[8]Lang M.H.,M.G.Maffett,E.L.Owens.Ear-nings government and accounting comparability:The effects of mandatory MRS adoption[Z].Working paper,Chapel Hill University of NorthCarolina and University of Rochester,2010.

[9]Barth M.,Landsman W.,Lang M.,Williams C..Are MRS-based and US[;A八P-based accountingamounts comparable?[J].Journal of Accountingand Economics,2012(54):68~93.

[10]李鹏,李晓东,陈希晖.强制采用MRS对公司价值、股票流动性与分析师信息环境的影响——基于会计信息可比性视角[J].山西财经大学学报,2014(2):104~112.

[11]易阳,戴丹苗,彭维瀚.会计准则趋同、制度环境与财务报告可比性——基于A股与H股、港股比较的经验证据[J].会计研究,2017(7):2632.

[12]叶康涛,臧文佼.会计准则国际趋同的经济后果:一个分析框架[J].中南财经政法大学学报,2018(1):3~13.

[13]陈明,江轩宇.会计信息可比性能降低审计收费吗?——基于信息环境与代理问题的双重分析[J].审计研究,2017(2):89~97.

[14]胥朝阳,刘睿智.提高会计信息可比性能抑制盈余管理吗?[J].会计研究,2014(7):50~57.

[15]李刚,陈利军,刘国栋.会计信息可比性与债务融资——基于中国上市公司的实证分析[J].中国注册会计师,2015(3):68~74.

[16]Hanlon M.,Heitzman S..A review of taxresearch[J].Journal of Accounting and Econo-mlcs,2010(50):127~178.

[17]陳骏,徐玉德.内部控制与企业避税行为[J].审计研究,2015(3):100~107.

[18]Chen K.P.,C.Y.Chu.Internal control versusexternal manipulation:A model of corporate in-come tax evasion[J].The BAND Journal of Eco-normcs,2005(36):151~164.

[19]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6):47~53.

[20]张玲,朱婷婷.税收征管、企业避税与企业投资效率[J].经济与管理,2015(2):83-91.

[21]陈冬,唐建新.高管薪酬、避税寻租与会计信息披露[J].经济管理,2012(5):114~122.

[22]Maydew E..Empirical tax research in accounting:A discussion[J].Journal of Accounting and Eco-nomrcs,2001(31):389~403.

[23]Hoi C.,Wu Q.,Zhang H..Is corporate socialresponsibility(CSR)associated with tax avoidance?Evidence from irresponsible CSR activities[J].TheAccounting Review,2013(88):2025~2059.

[24]Shackelford D.,Shevlin T..Empirical tax researchin accounting[J].Journal of Accounting and Eco-normcs,2001(31):321~387.

[25]Frank M.,Lynch L.,Rego S..Tax reportingaggressiveness and its relation to aggressive finan-cial reporting[J].The Accounting Review,2009(84):467~496.

[26]Kay John A.."The Anatomy of Tax Avoidance"in income distribution:The limits to redistribution[A].Proceedings of the 31" Symposium of theColston Research Society,University of Bristol[C].London:John Wright&Sons,Ltd.,1980:135~148.

[27]Goh B.,Lee J.,Lim C.,Shevhn T..The effect ofcorporate tax avoidance on the cost of equity[J].The Accounting Review,2016(91):1647~1670.

[28]Desai M.,Dharmapala D..Corporate tax avoi-dance and high-powered incentives[J].Journal ofFinancial Economics,2006(79):145~179.

[29]Mills L.,Plesko G..Bridging the reporting gap:Aproposal for more information reconciling of bookand tax income[J].National Tax Journal,2003(56):865~893.

[30]Graham J.,Rae dy J.,Shackefold D..Research inaccounting for income taxes[J].Journal of Ac-counting and Economics,2012(53):412~434.

[31]Andre P.,D.Dionysion,I.Tsalavoutas.Mandatoryadoption of IFRS by EU listed firms and compara-bility:Determinants and analysts" forecasts[Z].Working paper,2012.

[32]袁知柱,吳粒.会计信息可比性与企业应计及真实盈余管理行为选择[J].中国会计评论,2015(4):453~486.

[33]Ahmed A.S.,Scott D..Managerial overconfi-dence and accounting conservatism[J].Journal ofAccounting Research,2012(51):1~30.

[34]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009(10):109~120.

[35]谢建,唐国平,项雨柔.管理层能力、产权性质与企业避税[J].江西财经大学学报,2016(2):43-59.

[36]蔡宏标,饶品贵.机构投资者、税收征管与企业避税[J].会计研究,2015(10):59~65.

[37]Phillips J.,Pincus M.,Rego S..Earnings manage-ment:New evidence based on deferred tax ex-pense[J].The Accounting Review,2013(78):491~521。

猜你喜欢

网络空间安全(2016年11期)2017-02-13

新教育时代·教师版(2016年30期)2016-12-05

中国市场(2016年41期)2016-11-28

出版广角(2016年10期)2016-08-09

科教导刊·电子版(2016年17期)2016-07-16

商场现代化(2016年13期)2016-06-16

商场现代化(2016年12期)2016-06-06

科技视界(2016年7期)2016-04-01

电脑知识与技术(2016年2期)2016-03-22

商场现代化(2015年36期)2016-03-11