上市企业会计信息质量评价研究

2019-09-10 07:22:44王小楠

现代营销·理论 2019年3期

摘 要:首先从社会环境的宏观层面和企业的微观层面论证了会计信息失真的现实基础和原因,并指出企业个体本身是会计信息失真的直接原因;其次构建了一个兩级的会计信息质量评价体系,通过对不同指标的主观打分,完成对会计信息质量的评价。

关键词:会计信息失真 会计信息质量评价 熵值法

会计信息是企业经营报表中用数字表现出来的企业经营状况的数据信息,是展示企业经营状况的最直观的指标和依据。在充满信息不对称的现代企业经营和管理方式下,会计信息质量变得尤为可贵,会计信息质量的高低直接决定着企业管理者的决策方式和投资人的投资意愿,成为企业成功经营的必要条件。会计信息反应企业经营状况的重要功能,使得一些不道德或经营不善的企业故意避重就轻,仅对外展示一些无关紧要的会计信息,因此,对会计信息质量评价具有十分重要的意义。本文首先分析会计信息可能失真的事实,进而构建了会计信息质量的评价体系。

一、会计信息失真的现实

1、社会环境原因

我国是社会主义国家,虽然政府已经提出让市场发挥资源配置的决定性作用,但我市场机制发展仍不完善,经济发展的各层级间仍存在一定的矛盾和机制缺失,为会计信息失真提供了滋生的基础。

(1)产权关系不明确,受益人定位模糊。企业是市场经营的主体,而产权的明确归属是企业经营效率的重要影响因素,同时也是企业经营目标的决定性因素。我国虽然从改革开放初期便引入市场机制,但经过几十年的发展,仍未找到市场和政府间的平衡,完全受法律规定和保护的清晰的企业法人制度仍未完善,此种情况在国有企业中表现尤为明显。产权不明确,受益人模糊的企业形式带来的是企业各利益相关者只注重追求各自利益的最大化,企业很难形成统一的经营目标,差异化的利益主体为企业经营带来多样化的经营目标,所以在进行会计信息披露时就会产生一定的矛盾,会计信息失真便成为可能。

(2)企业决策机制的扭曲

经过市场化改革,我国企业已具备了符合现代企业发展的组织要求,但因我国独特的社会和政治体制,一些企业中仍保留着党委会、工会、职工代表大会等组织形式,且在企业战略决策中拥有较高的权利。利益团体的增加只能为企业决策的制定带来更多的阻碍,且增加了企业经营的不确定性。若一方认为披露的会计信息不符合自己的利益,则在平衡各方利益的情况往往会出现不得不对会计信息进行修改的情况,致使披露的会计信息与真实情况出现偏差。

(3)委托代理机制产生的利益不平衡

在委托人与代理人之间寻求一种激励和约束的平衡关系是解决委托代理问题的主要途径,由于代理人道德风险情况的存在,为了获得更多的激励和更少的约束,代理人在主导企业经营过程中往往会出现“两套账”的情况,用拥有漂亮数据的虚假会计信息应付委托人,从而获得较大的激励,并减少所受的约束,但人的天性是贪婪的,欲望是很难得到满足的,代理人并不会因为激励的增加而改变其对会计信息造假的行为,反而更有可能利益较低的约束加重会计信息造假行为。

2、微观内部原因

(1)为了更大限度的进行融资

上市公司通过发行股票进行融资,融资的数额不仅取决于发行股票的数量,同时取决于股票的发行价格,在股票发行数量一定的情况下,企业只能通过提高发行股价来达到多融资的目的,为此,企业往往采取缩股、剥离等手法来达到提高股票发行价的目的。同时,为了稳定股票价格,以便获得投资者和社会任何和支持的目的,企业往往调节企业的经营业绩 ,虚构企业成长前景和获利能力。

(2)审计监督者的徇私舞弊

企业经营不善的情况下,会计信息数据的真实披露会影响投资人的信心和消费者的信任,从而加剧企业的衰败,企业为了避免此种情况的出现,往往会与审计监督者进行合谋,对会计信息进行造假。这种企业与审计监督者合谋进行会计造假的情况每年都会发生,且发生该现象的会计事务所不止一家,企业与审计监督者合谋是会计信息失真的主要原因之一。

(3)地方政府的“暗地”支持

上市企业若连续三年出现亏损就将面临被摘牌的危险,地方政府扶持一个企业上市成功是十分不容易的,所以不希望看到自己努力栽培的上市企业被摘牌。在企业连续经营不善的情况下,地方政府为了避免企业被摘牌,会采取一定的措施对企业进行补贴和援助,以帮其渡过难关。地方政府采取的援助措施包括税收优惠、金融放贷、不等价资产转让等方式,无论通过什么方式,企业在获得政府援助后所呈现的会计信息均不是其真实水平,与企业的真实经营实力不符。

二、会计信息质量评价

1、评价体系的构建

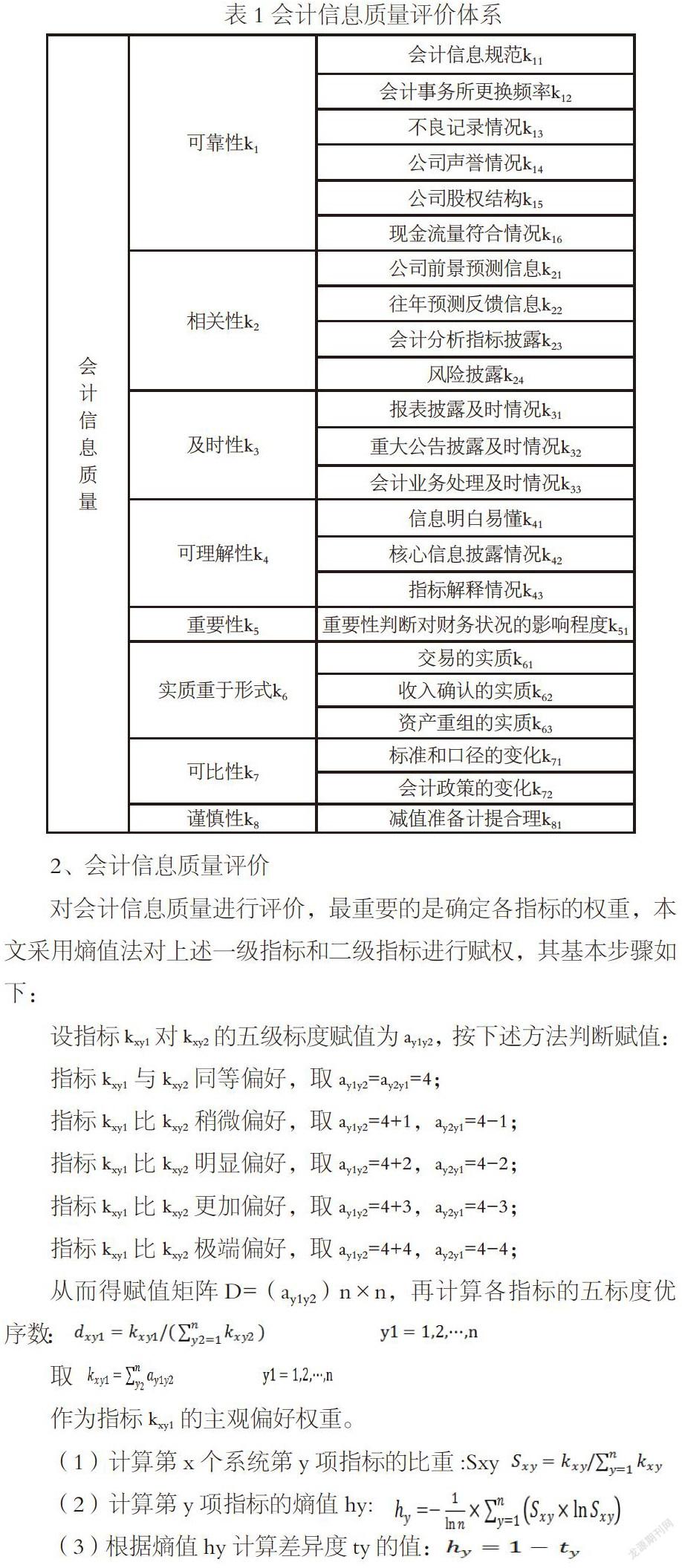

首先是会计信息的可靠性,信息的可靠性要求企业必须根据企业的经营情况披露真实的经营数据,会计信息要符合企业的真实状况,为投资者提供真实可靠的信息和有价值的信息,通过会计信息来引导投资人做出正确的决策;第二是会计信息的相关性,相关性是指投资人根据企业的会计信息对企业的过去进行比较,且能对未来进行预测,要求企业的会计信息要有前后的连贯性和可比较性。第三是及时性指标,现代社会变化和更替加快,对信息的时效性要求更加严格,当公司有重大变革或决策时,应以最快的速度对外发布,以便决策者进行判断和行为决策,企业的会计年报、半年报等信息也应在规定时间内尽快对外公布,以便给投资人留出足够的时间进行分析和决策;第四是可理解性指标,要求企业披露的会计数据必须是简单明了,通俗易懂,而不是带有很强的会计专业性,避免通过专业性产生的对投资人的欺骗行为;第五是重要性指标,上市企业的会计信息纷繁复杂,尤其是集团化经营的上市企业,纷繁的会计信息使投资人无法抓住重点。第六是实质重于形式,要求信息要体现公司经营中实质发生的行为,而不是“口号”性行为;第七是可比性,要求会计信息采用统一的计量单位和口径,保证会计信息的横向和纵向的可比性;第八是谨慎性,要求企业谨慎估计自己的资产和负债,保证估计的准确性。以上为评价体系中的一级指标,具体二级指标见表1。

2、会计信息质量评价

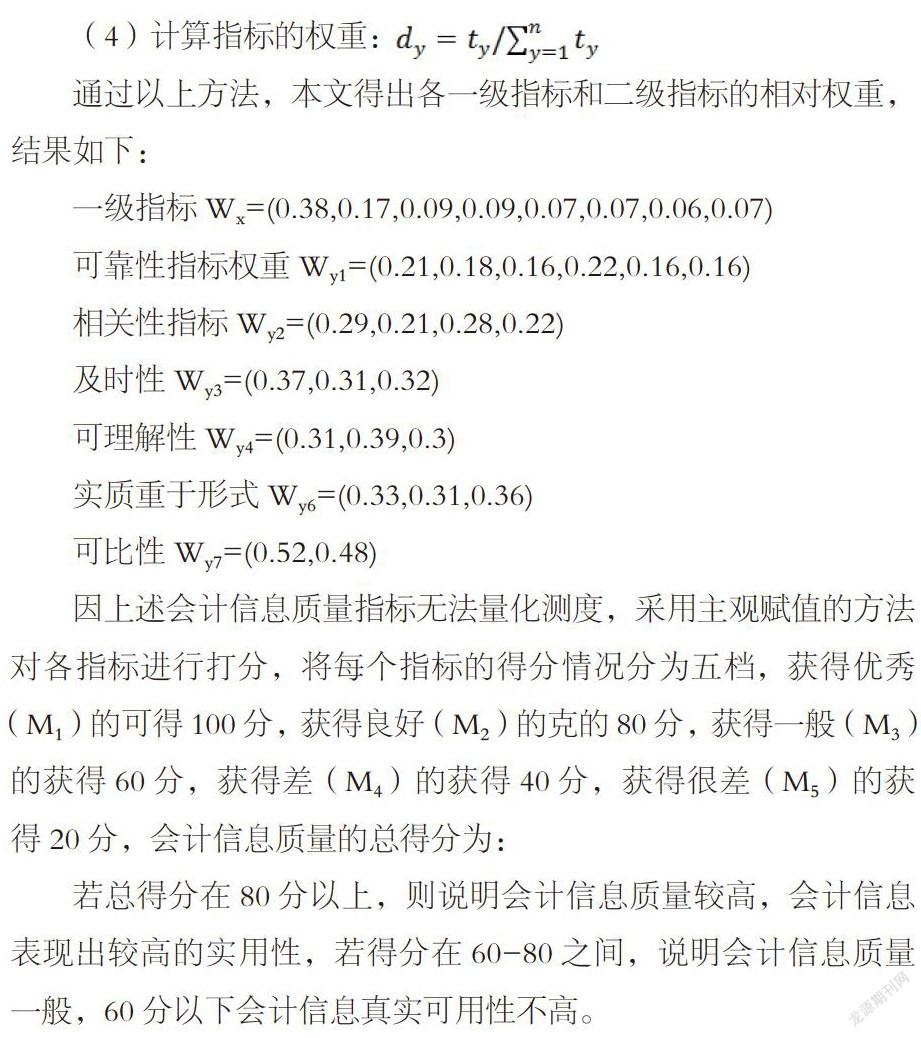

对会计信息质量进行评价,最重要的是确定各指标的权重,本文采用熵值法对上述一级指标和二级指标进行赋权,其基本步骤如下:

因上述会计信息质量指标无法量化测度,采用主观赋值的方法对各指标进行打分,将每个指标的得分情况分为五档,获得优秀(M1)的可得100分,获得良好(M2)的克的80分,获得一般(M3)的获得60分,获得差(M4)的获得40分,获得很差(M5)的获得20分,会计信息质量的总得分为:

若总得分在80分以上,则说明会计信息质量较高,会计信息表现出较高的实用性,若得分在60-80之间,说明会计信息质量一般,60分以下会计信息真实可用性不高。

三、结语

本文首先从社会环境的宏观层面和企业的微观层面论证了会计信息失真的现实基础和原因。产权界定、企业组织形式和委托代理下的企业经营形式等都可能成为企业会计信息失真的原因,但企业个體本身才是会计信息失真的直接原因,融资需求、审计合谋和虚假经营等是造成会计信息失真的最根本原因。其次,选取8个一级指标和22个二级指标构建了会计信息质量评价体系,并通过熵值法对各指标进行科学赋权,最终设计出会计信息质量的评价方法。

参考文献:

[1]商禹.探讨内部控制审计对会计信息质量的影响[J].中国管理信息化,2019,22(15):12-13.

[2]廖燕妮,张殷明.上市公司福耀玻璃会计信息质量分析[J].湖北经济学院学报(人文社会科学版),2019,16(06):63-65+76.

[3]官中明,罗方.会计信息质量评价综述与展望[J].广西质量监督导报,2019(03):130.

[4]代婷.我国会计准则国际趋同与会计信息质量关系的研究综述[J].现代经济信息,2018(21):141-142.

[5]冯素琴.上市企业会计信息质量控制的方法[J].中外企业家,2018(28):27-28.

[6]牛艳芳,孙瑜,周传皓.审计全覆盖下的政府会计核算数据质量评价研究[J].财政研究,2018(10):105-116.

作者简介:

王小楠(1992-),女,陕西合阳人,现任职于陕西开天实业有限公司。

猜你喜欢

环球人文地理·评论版(2016年8期)2017-01-19 00:34:21

高教探索(2016年12期)2017-01-09 21:59:04

商业经济研究(2016年22期)2016-12-27 18:16:46

现代商贸工业(2016年27期)2016-12-26 17:53:56

现代经济信息(2016年25期)2016-11-24 05:51:35

商(2016年29期)2016-10-29 11:10:35

经营者(2016年12期)2016-10-21 08:38:55

现代经济信息(2016年19期)2016-10-20 17:54:31

现代经济信息(2016年19期)2016-10-20 16:58:10

中国科技博览(2016年18期)2016-10-19 10:28:22