人口老龄化背景下商业健康险需求预测

2019-09-10 07:22:44马桂花王昱斐朱家明

天津中德应用技术大学学报 2019年4期

马桂花 王昱斐 朱家明

摘 要: 在人口老龄化的背景下对商业健康险的需求进行预测,分析影响商业健康险需求的因素,建立灰色预测模型对2018-2027年影响因素的指标值进行预测,根据预测出的指标值建立多元线性回归模型,对2018-2027年商业健康险需求进行预测,研究结果表明:2018-2027年商业健康险保费平均增长幅度为43.4%,未来商业健康险需求不断增加并一直处于较高水平,可以预测我国商业健康险市场潜力较大,并且处于不断上升的阶段。

关键词:组合预测;商业健康险需求;人口老龄化;灰色预测;多元线性回归

中图分类号:F842.6 文献标识码:A 文章编号:2096-3769(2019)04-123-05

近年来,我国人口老龄化程度不断加深,《2017年国民经济和社会发展统计公告》显示,2017年末,我国60周岁及以上人口达2.4亿,占总人口比重为17.3%,比2016年末又上升了0.6个百分点[1],虽然人口老龄化是经济发展过程中不可避免的结果,但是与发达国家不同的是我国处于“未富先老”的状态,并且仅仅依靠社会养老医疗保险来缓解人口老龄化,力度远远不足。党的十九大报告指出,要“全面建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次社会保障体系”[2],其中商业健康险是我国多层次社会保障体系的重要组成部分,因此对我国商业健康险的影响因素进行分析和需求测算,对维持我国居民的老年生活水平以及社会稳定具有重要意义。

一、文献综述

关于我国商业健康险的现状与存在的问题,江洁[1]认为商业健康险的保费收入一直以明显的增速大幅上涨,从2010年的574亿元增加到2017年的4389亿元,但是商业健康保险的发展也面临着较大的挑战,如顶层设计欠缺、优惠政策不足、风险管控困难、存在恶性竞争等。张淼丽等[2]通过实证研究,得出我国商业健康险的发展水平在不同地区存在着严重的不均衡现象。关于商业健康险需求的影响因素方面,汪瑾[3]运用固定效应模型,并结合收集到的相关数据,得出显著影响我国商业健康险需求的因素为居民人均可支配收入、保险深度、居民消费价格指数等。赵皓矾[4]通过灰色关联分析法,对商业健康险需求的影响因素进行分析,得出居民的购买力水平以及老年人口的数量对商业健康险需求有重要影响,医疗保障制度对其影响较大,而居民的风险偏好以及保险行业的发展状况对其影响较小。关于人口老龄化与商业健康险需求之间关系方面的研究,许燕[5]从健康养老方面出发,运用灰色关联分析得出影响商业健康险需求的因素主要有保险深度、人们对保险的认知程度、购买力水平以及人口老龄化程度。于卉[6]研究了在人口老龄化背景下,我国商业健康險的发展状况,认为随着人口老龄化程度的加深,商业健康险需求也会增加。

综上所述,现有文献对商业健康险的现状、商业健康险需求的影响因素以及人口老龄化背景下商业健康险需求影响因素的研究较为全面,但是对商业健康险需求的实证分析以及人口老龄化背景下商业健康险需求的预测问题研究不足,因此本文将在现有文献基础上对此问题进行实证分析和相关研究,进而为我国商业健康保险的发展以及人口老龄化问题提出合理建议。

二、实证分析

(一)研究思路

首先,通过查阅文献和掌握的保险学知识,从理论上总结出商业健康险需求的影响因素类别及反映指标;其次,以数据的可得性、合理性和数据维数的统一性为原则,在官网及数据库中找出每个指标在2002-2017年间的相关指标数据,运用灰色预测模型预测出商业健康险需求影响因素在2018-2027年间的数据,并对预测值和模拟值的相对误差进行比较分析,以检验数据预测的合理性程度;第三,以商业健康险需求为被解释变量,其影响因素为解释变量,运用多元线性回归模型进行拟合分析,并检验了模型的多重共线性、自相关性等,以及对2002-2017年商业健康险需求的真实值和预测值进行误差分析;第四,运用多元线性回归模型预测出2018-2027年商业健康险需求数据,并为我国健康险的发展提出合理建议。

(二)指标体系的构建

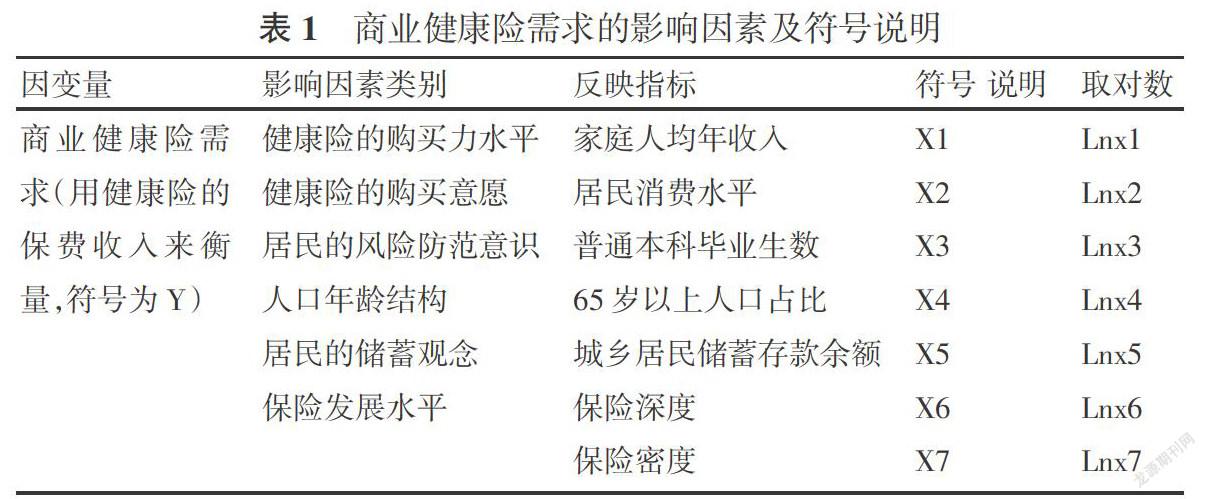

本文通过阅读大量的参考文献和掌握的保险学知识,商业健康险的影响因素主要有健康险的购买力水平、购买意愿、居民的风险防范意识、人口年龄结构、居民的储蓄观念以及保险发展水平,具体见表1。

健康险的购买力水平。当一个家庭或者个人的经济能力比较高时,人们才会更加注重未来生活的品质,因此会考虑购买商业健康险或者养老险等险种,来为自己的生活提供医疗和养老保障。家庭人均年收入可以衡量出一个家庭的经济水平,因此本文选择家庭人均年收入来反映商业健康险的购买力水平。

健康险的购买意愿。健康险的购买意愿是否强烈也会影响商业健康险的有效需求,同时居民的消费水平在一定程度上反映出健康险的购买意愿,居民的消费水平越高,商业健康险的购买意愿越强。

居民的风险防范意识。当居民对自身未来健康方面的风险意识越强时,往往会增加对商业健康险的需求,因为居民此时会有意识地购买商业健康险,来为自身未来健康方面的风险做担保,从而使商业健康险的有效需求增加。居民的受教育程度与居民的风险防范意识往往成正比例关系,因此本文选择普通本科毕业生数来反映居民的风险防范意识。 人口年龄结构。人口的年龄结构可以反映人口老龄化的程度,65岁以上人口占全国总人口的比重可说明人口老龄化程度的高低,人口老龄化程度的加深会给人口带来一些问题,对保险业的发展也会产生一定的影响。随着人口老龄化的加深,老年人口对自身的健康问题会更加重视,因此人口的年龄结构也会对商业健康险的需求产生一定的影响。本文选择了65岁以上人口占比来反映人口的年龄结构。 居民的储蓄观念。居民的储蓄观念越强,就会有更多的剩余资金进行理财或者购买保险,而购买保险可以为自身未来的健康或者养老提供保障,因此居民的储蓄观念也会在一定程度上影响商业健康险的需求。本文选择城乡居民储蓄存款余额来衡量居民的储蓄观念。

保险发展水平。保险发展水平的高低可以体现一个地区的经济发展水平,以及保险业在经济发展中的地位,也反映出居民购买保险的有效需求。一般而言,保险发展水平越高,商业健康险的需求也越大。保险深度、保险密度与保险发展水平往往呈正相关关系,因此本文以其来反映保险发展的水平。

(三)数据来源、处理及模型假设

1.数据来源

家庭人均年收入、居民消费水平、普通本科毕业生数、65岁以上人口占比均由国家统计年鉴官网中的数据整理,保险深度、健康险保费收入、保险密度均来自保监会官网,城乡居民储蓄存款余额来自中国人民银行官网。

2.数据处理

剔除了各项指标数据的缺失值,65岁以上人口占比由65岁以上人口除以全国总人口所得。

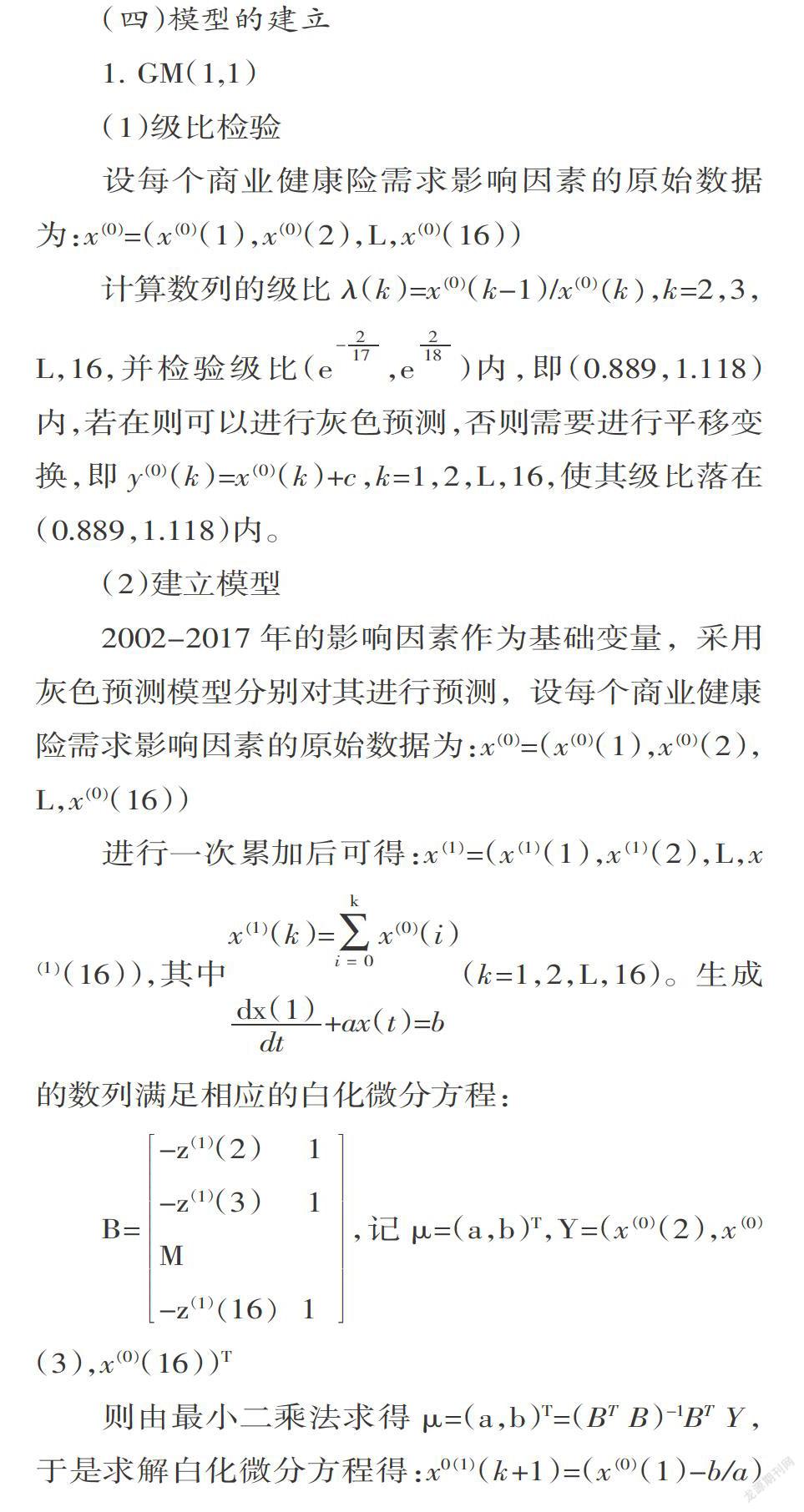

(四)模型的建立

(4)预测预报

运用GM(1,1)对商业健康险需求的影响因素在2018-2017年的指标数据进行预测。

2.多元线性回归模型

(五)模型求解及结果分析

1. GM(1,1)对影响因素的预测结果

商业健康险影响因素的原始数据大部分通过级比检验,因此可以进行灰色预测,并且得出各因素模拟值的残差均小于10%,因此说明预测结果具有一定的合理性,灰色预测模型的预测结果如表2所示。

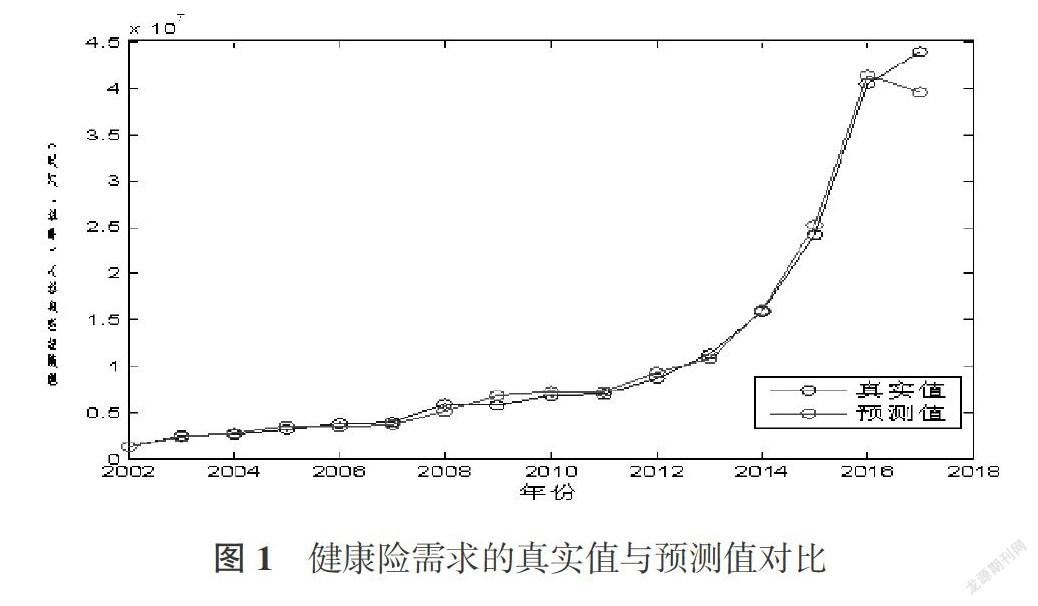

2.基于多元线性回归模型对健康险需求的预测结果,见图1。

由图1可知,运用多元线性回归模型对商业健康险的需求进行预测,其真实值与预测值之间的误差很小,因此使用该模型对2018-2027年商业健康险的需求进行预测,理论上可以得到较为准确的结果。

通过了经济意义上的检验以及剔除了多重共线性、异方差性和自相关性之后,由多元线性回归模型的结果可得:

Y=6.866886lnX2+2.350108lnX3+8.698066lnX6-7.109878lnX7-22.35965(0.813446) (0.339218) (0.953275) (0.982490) (3.491238)

t=(8.441718) (6.928015) (9.124402) (-7.236594) (-6.404505)

R2=0.993369 R2=0.990957 F=411.9457

3. 结果分析

由灰色预测模型所得结果(见表3)可以看出65岁以上人口占比在逐年增长,在2027年将达到15.1%,而65岁以上人口占比超过7%,就已经是人口老龄化社会了,说明未来我国人口老龄化程度将进一步加深。除此之外,家庭人均年收入、居民消费水平、普通本科毕业生数、城乡居民储蓄存款余额、保险深度以及保险密度等指標在2018-2027年间的预测值都在不断增加,说明我国健康险的购买力水平、购买意愿、居民的风险防范意识、人口年龄结构、居民的储蓄观念以及保险发展水平等都在不断加强,可以合理推测我国商业健康险需求在未来也将会不断增加。

由组合预测模型所得结果可以看出,商业健康险需求从2018年到2027年不断增加,2018年的商业健康险保费收入的预测值为39943457.62万元,2027年商业健康险的保费收入预测值为178670998.9万元,总的增长幅度为347.3%,平均年增长幅度为43.4%。

三、研究结论与对策建议

由实证结果可知,我国的商业健康险未来的需求量一直保持在较高水平,并以较快的速度增长,因此政府或者保险公司应当采取措施进一步推动商业健康险的发展,以进一步缓解人口老龄化程度加深带来的问题。为此本文提出如下建议:第一,推进产业结构优化升级,促进经济发展,提升家庭人均年收入和消费水平。国家应该加快推进改革,使高新技术产业得以发展,产业结构优化升级,为我国商业健康险的发展提供支撑力量。第二,提高居民的风险防范意识。由研究结果可知商业健康险的需求正在不断增加,因此需要提高居民的受教育水平,进而提升居民的风险防范意识,强化居民对商业健康险的购买意愿,从而使商业健康险的需求增加。此外,各个商业保险公司应该加强对商业健康险的宣传力度,让更多的居民对商业健康险的认识更加清晰,同时也可以增强居民的健康保障意识和风险防范意识。第三,加大专业技术人才的培养,开发出更加多样化的商业健康险险种。当商业健康险的险种较多时,可以满足不同人对商业健康险的多样化需求,从而吸引更多的人购买。

参考文献:

[1]汪瑾.我国商业健康险需求影响因素实证研究[J].上海市经济管理干部学院学报,2018,16(5):45-51.

[2]江洁.商业健康险的现状与挑战[J].中国金融,2018(14):93-94.

[3]赵皓矾.医养结合视角下商业健康险需求因素研究——基于安徽省的数据分析[J].平顶山学院学报,2018,33(2):110-116.

[4]张淼丽,蓝韶清,罗倩,黎东生,李灵芝,魏骏燊.2006-2015年我国健康险区域发展现状研究[J].中国卫生经济,2018,37(4):33-36.

[5]许燕.健康养老视角下商业健康保险需求的影响因素分析——以辽宁省数据为例[J].金融理论与实践,2016(2):110-113.

[6]于卉.老龄化背景下我国商业健康保险发展现状与启示[J].西昌学院学报(社会科学版),2015,27(3):74-77.

[7]李煜.商业健康险发展的国际经验及启示[J].改革与战略,2018,34(5):118-122.

[8]戴丽,冯胜利.新医改视角下黑龙江省商业健康保险发展透视[J].学术交流,2012(11):141-144.

[9]朱铭来,丁继红.健康保险税收优惠政策的国际比较研究[J].经济社会体制比较,2008(2):77-83.

[10]谢明明.河南省商业健康保险发展问题研究——基于发展规模预测的分析[J].金融理论与实践,2018(2):85-90.

[11]朱铭来,王美娇.税收优惠政策对商业健康险激励效应研究[J].保险研究,2016(2):47-58.

[12]朱铭来,贵哲暄.卫生融资体系中基本医保与商业健康保险的关系——基于2003~2012年我国城镇地区的省级面板数据研究[J].保险研究,2014(6):96-104.

猜你喜欢

英语文摘(2019年11期)2019-05-21 03:03:28

智富时代(2019年3期)2019-04-30 11:11:14

卷宗(2016年10期)2017-01-21 02:23:50

中小企业管理与科技·上旬刊(2017年1期)2017-01-06 13:27:44

合作经济与科技(2017年1期)2017-01-03 22:25:10

中国科技纵横(2016年15期)2016-12-29 20:29:46

时代金融(2016年29期)2016-12-05 15:41:07

中国远程教育(2016年9期)2016-11-19 12:17:25

大经贸(2016年9期)2016-11-16 17:02:30

行政事业资产与财务(2016年10期)2016-09-26 12:05:15