基于ES的P2P平台风险测度方法

2019-09-10 07:22方国斌李萍

牡丹江师范学院学报(自然科学版) 2019年4期

关键词:风险预警

方国斌 李萍

摘 要:提出基于ES的P2P平台风险测度方法.选取260个平台的收益率数值进行风险观测与度量,探究借贷平台存在的风险及问题,提出利用ES模型进行P2P平台风险预警与管理方案,使投资者在自己所能承受的风险范围内进行投资并得到满意的回报,为参与者经营决策和资金管理行为提供参考.

关键词:借贷平台;ES模型;风险预警;预测度量

[中图分类号]F830.59 [文献标志码]A

Risk Measurement Method of P2P Platform based on ES

FANG Guobing , LI Ping

(School of Statistics and Applied Mathematics, Anhui University of Finance and Economics, BengBu 233000, China)

Abstract:Putting forward methods of risk measurement for P2P platform based on ES. Select 260 yield value of platforms for risk observation and measurement, to explore the existing risks and problems of lending platforms. Proposing schemes of risk early warning and management for P2P platform based on ES model, which enables investors to invest in the range of risks they can bear and obtain satisfactory returns, and provides reference for participants' decision-making and capital management behavior.

Key words:lending platform;ES model;risk warning;prediction and measurement

P2P平台汇总来自各方人群投入的小额资金,将其借给对资金有需求的一方,在借贷双方直接发生借贷关系业务,弥补了银行繁杂手续所造成的融资缺口,但随之而来的就是经营风险.风险预警与风险度量是风险管理发展的一个新阶段,是顺应时代发展的结果.目前,国内外的研究或是倾向于对风险做理论上的分析,给出的是政策性建议;或是仍然采用传统的静态分析风险度量,缺乏对态数据的研究,与当今市场需要存在一定的差距.ES模型可以简单明了表示市场风险的大小,可以对风险进行事先预计,投资者可以动态地评估和计量其所持有资产的风险,做到对风险的测度和预警,使得资产收益最大化.笔者结合网贷行业数据,对P2P平台的发展现状进行分析.根据2016年1月到2018年11月的平台收益率,验证期望损失下计算的VaR对P2P平台风险预警的效果,通过计算得出最大损失数值.将平台风险与ES模型结合起来,规避大额平台资产可能对财富产生的巨大负面影响,提出风险预警与管理方案,使投资者在自己所能承受的风险范围内进行投资并得到满意的回报,为参与者经营决策和资金管理行为提供参考.本文的ES模型是在VaR基础上的改进版,对于数据的分布函数连续或者不连续的情况都能保持一致性风险度量.

1 模型介绍

VaR的浅层解释是“在险值”,指事先确定一个置信水平,某一时期某一资产可能发生的最大损失值.其表达式为:

P(p<VaR)=1-α.

VaR將损失与概率联系起来,对风险作出精确的度量,在同类研究中应用广泛,该模型可以将风险用简单的数值表示.简单来说,ES反应的是持有期内的变量 X的期望值.设 X的分布函数为F(x),密度函数为F(x),给定出一个概率P,令VaR是 X的风险估计值,ES的定义为:

ES1-p=E(X/X>VaR)=∫∞VaRxf(x)dxP(X>VaR).

由上述定义可以得知,ES是在X超出VaR时X的期望损失.

假设 X是连续变量,且u=F(x),其中VaR<x<∞,那么可以得到du=f(x)dx,F(VaR)=1-P,F(∞)=1,且x=F-1(u)=VaRu,则上式可以简化为:ES1-P=∫∞1-pVaRudup.因此,对于1-P≤u≤1, ES就是所有的VaRu均值, ES的这一特点可以比VaR更好的描述变量 X.

如果数据属于某类参数分布,如正态分布等,记为X~N(ut,σ2t),此时 ES的计算可大大简化,直接由均值和标准差得到并可以产生更加精确的VaR测量值,参数分布中ES模型公式为:

ES1-p=ut+f(z1-p)pσt.

其中,f(z)是标准正态分布随机变量的密度函数,z1-p是f(z)的(1-p)分位数,p一个较小的概率.

2 平台现状与数据收集整理

2.1 数据来源

根据2016年1月1日到2018年11月20日网贷之家和网贷天眼披露的行业数据(共1 055个平台收益率),随机选取11月份260个平台的数据.

2.2 收益率时序图

网贷平台日收益率时序图见图1.结果显示,P2P平台收益率大概在9%的范围波动,但也有好几处收益率波动异常,特别是在2018年,数据跳跃度很大,如2018年2月6号,收益率跌至0.86.其主要原因是随着市场的不断发展,投资用户以及资金流入的不断增加,借款人利息与平台承受的压力也越来越大.为了后续的可持续发展,P2P理财收益率逐渐下降是大势所趋,虽然收益更低了,但安全性却更高了,平台也更稳健了.

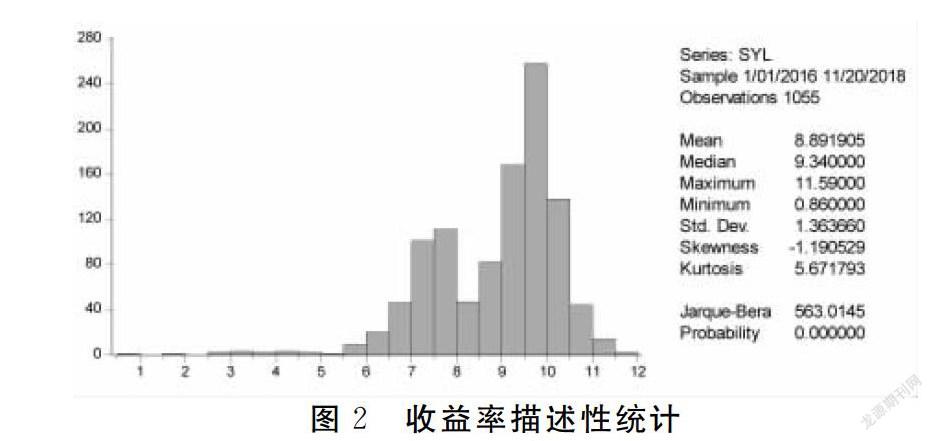

2.3 收益率的描述性统计

采用统计软件EVIEWS做直方图,结果见图2.结果显示,平台收益率的均值为8.891 905,最图2 收益率描述性统计大值为11.59,最小值为0.86,标准差为1.363 66.

2.4 ADF检验数据的平稳性

根据2010-2018年平台收益率数据,对原始序列进行ADF单位根检验.结果表明,原始数据是平稳的时间序列,结果见表1.在1%,5%和10%的置信水平下,临界值均大于ADF值,说明该序列是平稳的时间序列.

2.5 正态分布检验

序列正态分布检验结果见表2.结果显示,sig(双侧)值为0,说明在5%的置信水平下,收益率序列符合正态分布检验.

3 实证分析

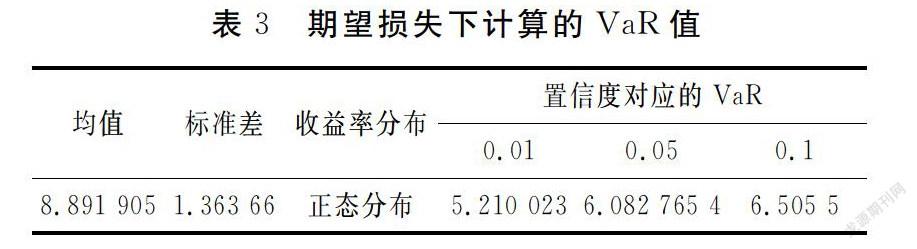

3.1 ES模型计算与分析

根据图2计算均值和标准差.由

ES1-p=ut+f(z1-p)pσt,

即可得到平台收益率的VaR值,见表3.失败率等于失败天数占总天数的比例,失败率结果见表4.比较失败率与置信水平,在0.01的置信水平下,时间段为2016年1月1日至2018年11月20日,共1 055天.小于VaR值的天数为14天,失败率约为0.013,大于0.01,由此得到α小于VaR值的失败率,说明所建的模型基本上涵盖了可能出现的风险.在0.05的置信水平下,小于VaR值的天数为24天,失败率约为0.023,小于0.05.在0.1的置信水平下,小于VaR值的天数为44天,失败率约为0.042,小于0.1.如果估计时选择0.05和0.1的置信度,此时α大于VaR值的失败率,则很有可能低估市场的实际风险.

3.2 风险平台预警

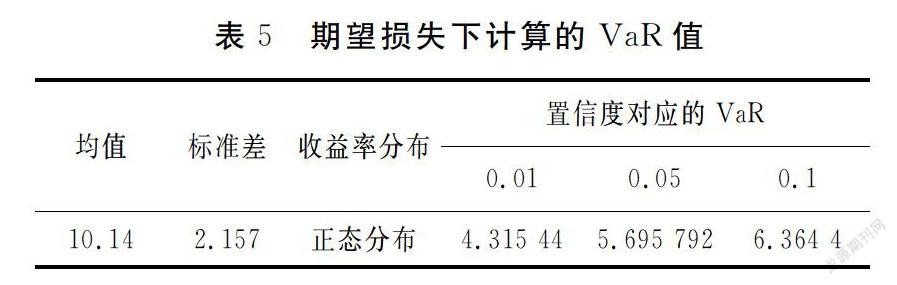

对260个平台收益率做统计分析,结果见图3.平台收益率的均值为10.14,标准差为2.157.

根据图3计算均值和标准差.由ES1-p=ut+f(z1-p)pσt,即可得到平台收益率的VaR值,结果见表5.每个置信度对应的风险平台的个数见表6.在0.01和0.05的置信水平下,小于VaR值的平台有一个,为福银票号,其收益率仅为3.68.在0.1的置信水平下,小于VaR值的平台数为3个,分别为福银票号、车易贷和链链金融,它们的收益率分别为3.68,6和6.32.

4 结论与建议

4.1 VaR度量方法在P2P平台上的应用

在给定持有期间,选取不同的置信度,VaR值也就等同于计算出其可能的最大损失值.计算VaR主要考虑两个指标:时段,置信度.时段一般根据资产的流动性来选取日数据或是月数据.置信水平取值一般为90%~99%.两个指标的选取是任意的,时间间隔越大,VaR的准确性越小,因为样本的增加会加强检验的精度,所以通常建议采用短间隔.置信水平越大,VaR值也随之增大,就P2P平台收益率来看,小于VaR值的天数就会增加.表3的结果显示,在0.01的置信水平下,测度风险的结果是最优的.

4.2 建议

P2P作为我国经济发展的强劲动力之一,预警和控制该平台的风险至关重要.笔者认为,在对P2P平台进行风险测度与管控时需要关注以下几点:

一是平台以及各参与方都需要实时关注市场收益率的变动趋势.国家制定的一系列调控政策会对借贷平台产生影响,所以,数据只有及时做出调整,才能制定合理合适的应对方法.

二是各大平台需要选取适合自身经营情况的间隔时段和置信水平.考虑到我国现有P2P平台的现状,应选择99%的置信水平下,收益率间隔为一个交易日,这样可以保持模型和结论的实时性和有效性.

三是提高各参与方的风险管理意识.投资有风险,投资需谨慎.有关部门应加强对风险的监管,加强人力资源的建设,加大对风险管理的投入,这样才能有效地应对突发状况.平台自身也要建立健全风控系统,要结合自身的特征和运营体系创新实施管控政策.

四是专业人士应充分利用自己的专业知识和专业技能,不断创新,找到更为稳妥有效的风险度量方案,实现市场高能高效率管理.

参考文献

[1]克莱尔. 贝利斯 .精算管理控制系统[M].王晓军,吴岚,赵桂芹,译.北京: 中国人民大学出版社, 2006:75-86.

[2]Herrero-Lopez S. Social interactions in P2P lending[C]// The Workshop on Social Network Mining & Analysis. DBLP, 2009, 54(33): 1-8.

[3]Lin, M.F. Peer-to-Peer lending: An empirical study[J].Proceedings of the AMCIS Doctoral Consortium, 2009:1-7.

[4]Dorfleitner G, Priberny C, Schuster S, et al. .Description-text Related Soft Information in Peer-to-Peer Lending-Evidence from Two Lending European Platforms[J].Journal of Banking & Finance, 2016, 64(3): 169-187.

[5]Zu Selhausen H M. Exploring and Controlling a Bank’s Interest Risk: Sensitivity Analysis of an Asset and Liability Co-ordination Model[J]. European journal of Operational research, 1987, 28(3): 261-278.

[6]喬晓娜. P2P平台发展创新中的风险与监管对策——以人人贷公司为例[J]. 现代企业, 2017(4): 52-53.

[7]孙龙龙. 基于因子分析法的P2P平台风险评估研究[D].济南:山东大学, 2018.

[8]徐陈新. P2P网络借贷平台车抵贷业务违约率的风险识别研究[D]. 上海:上海师范大学, 2018.

[9]黄贞. 基于Logistic回归的P2P平台财务危机预警研究[D]. 南宁:广西大学, 2017.

[10]刘宇飞. VaR模型及其在金融监管中的应用[J]. 经济科学, 1999(1): 40-51.

[11]安腾飞. 大额股票资产的市场风险管理——基于私人财富管理的VaR视角[J]. 时代金融, 2018(24): 126-127+134.

[12]贾振方. 基于VaR模型与ES模型风险度量分析[J]. 合作经济与科技, 2018(17): 79-81.

[13]张超, 甘梦群. 市场结构理论视角下保险业监管模式创新研究[J]. 牡丹江师范学院学报:哲学社会科学版, 2017(1): 33-37.

[14]张超, 胡乃婷. 中国P2P网贷可持续发展博弈分析[J]. 牡丹江师范学院学报:哲学社会科学版, 2016(5): 46-50.

编辑:琳莉

猜你喜欢

成长·读写月刊(2016年12期)2017-01-12

中国经贸(2016年19期)2016-12-12

现代经济信息(2016年22期)2016-10-26

商(2016年27期)2016-10-17

商业会计(2016年12期)2016-10-08

现代经济信息(2016年7期)2016-05-19

现代经济信息(2016年7期)2016-05-19

科技视界(2016年2期)2016-03-30

中国市场(2016年1期)2016-03-11

中国市场(2016年7期)2016-03-07