固定收益证券违约风险评价模型构建及扩展

2019-09-10 07:22吴复成毕舟车鑫

财会月刊·下半月 2019年5期

吴复成 毕舟 车鑫

【摘要】固定收益证券是各类金融机构资产的重要组成部分,固定收益证券的风险在于收益和本金能否按照约定收回,即证券发行人发生违约的风险。鉴于近几年国内债券市场违约事件频发,选取2014~2016年21家实质违约债券发行主体作为样本,构建债券发行主体违约风险评价模型,并基于非财务指标对模型进行扩展。研究结果显示:违约公司在资产规模、长期偿债能力、盈利能力方面与未违约公司存在显著差异;基于财务指标的Logit违约风险评价模型总体预测误差率为20%;基于行业、产权属性扩展的债券违约风险评价模型的有效性有所提高。

【关键词】固定收益证券;违约风险评价;Logit模型;财务指标;非财务指标

【中图分类号】F832

【文献标识码】A

【文章编号】1004-0994(2019)10-0152-8

一、引言

固定收益证券(FixedIncomeSecurities)是现代金融资产的重要内容,最早出现于政府债券市场,理论界和实务界分别从不同角度提出固定收益证券的定义。广义而言,一项投资约定在未来一段时间内以固定支付方式定期支付利息和到期支付本金即可称之为固定收益资产。与固定收益证券相对应的资产称为浮动收益证券,即投资收益并非固定或可确定,而是会随着市场变化而变化。固定收益证券一般包括以下要素:发行人、票面利率、面值、还本付息日等。当前,固定收益证券主要包括各类债券,如国债、地方政府债、公司债、企业债、中期票据、短期融资券、私募债、城投债等,还包括其他收益相对固定的证券资产,如优先股股权、信托资产、专项资产管理计划、不良贷款证券化等。我国固定收益证券在金融市场上的发展势头异常强劲,成为各类经济组织、地方政府的重要融资渠道,推动了经济社会发展。我国固定收益证券市场按照发行形式分为债券市场和其他固定收益证券市场,其中债券市场又存在三类交易场所,包括全国银行间债券市场、商业银行柜台债券市場及证券交易所债券市场。银行间债券市场是我国主要债券发行和交易场所,是机构投资者进行大宗交易的场外市场,是我国债券市场主体。当前,我国银行间债券市场包括财政部、政策性银行、政府机构、商业银行、非银行金融机构等各类市场主体。固定收益证券违约风险是证券发行定价的关键参数,也是商业银行实施新巴塞尔协议、建立内部评级体系必须测算的关键参数。结合债券违约风险评价模型,当前实践中代表性违约风险评价体系包括信用评级模型和违约概率统计模型。其中,信用评级是固定收益证券发行的核心机制,用于投资者、监管部门掌握固定收益证券违约风险,是监管、定价的重要基准,著名的信用评级公司包括穆迪公司、标准普尔公司。此外,学者们还开发了一系列基于财务指标的违约概率统计模型,包括线性回归预测模型、Logit违约概率预测模型、Probit违约概率预测模型。基于财务指标的违约概率模型成为信用评级制度的重要补充,是投资者的重要决策依据。例如,吴世农、卢贤义[1]应用Logit模型研究我国上市公司财务困境的预测问题,鲜文铎、向锐[2]应用混合Logistic模型研究我国上市公司的财务困境预测问题,卢永艳、王维国[3]应用面板Logit模型研究企业财务危机的预警问题,阮素梅、周泽林[4]应用Logistic模型实证检验P2P网贷信用违约的关键影响因素。

本文构建Logit违约风险评价模型的过程如下:通过初选财务指标的相关性分析,删除反映信息重复的财务指标,通过财务指标系数的显著性检验,删除对违约概率解释能力较弱的财务指标,以线性回归的拟合优度为标准,选取样本行业Logit违约风险评价模型的关键财务指标,建立50家样本公司的Logit违约风险评价模型,为发债公司违约概率的测算提供模型与方法。

二、样本来源与研究设计

1.样本来源。2014年以来,我国信用债市场信用事件频发,自2014年起至2016年9月30日,共发生信用事件436起,涉及发债主体255家。从信用事件类型看,以发债主体评级及展望下调,或者列入事项观察名单为主;发债主体信用事件多分布在第二、第三季度,且2016年前9个月发生信用事件的次数显著高于2014年、2015年全年。

为定量测度债券发行主体的违约概率,本文选取2014~2016年21家实质违约债券发行主体为样本,包括协鑫集成科技股份有限公司、中科云网科技集团股份有限公司等。债券违约主体样本基本情况见表1。

同时,本文随机选取29家未发生违约事件的企业作为对照样本,用以比较测度债券违约因子,未违约对照样本基本情况见表2。

2.模型设计。Logit回归为概率型非线性回归模型,是研究分类结果(y)与影响因素(x)之间关系的一种多变量分析方法。在统计学中,误判分为两类,第一类错误称为“存伪”,是指将高信用风险企业误判为低信用风险企业的错误[5]。第二类错误称为“拒真”,是指将低风险企业误判为高信用风险企业的错误[6-8]。在国外,Logit模型最早用来预测公司的破产及违约概率。在国内,庞素琳[9]选取63家上市公司建立Logit信用评价模型,判别准确率达到99.06%。

本文的被解释变量债券违约是二元虚拟变量,因此选择二分类Logit模型进行检验。其中,某类型结果发生概率与不发生概率比值记为odds:

对odds取对数,实现Logit变换:

其中,X为债券发行主体关键财务指标,通过最大似然法可以得到参数β。

根据回归结果求反函数,可得到债券发行主体违约概率P的表达式:

3.变量选择。根据企业常用的财务指标以及数据的可获得性,从资产结构、偿债能力、盈利能力、营运能力方面选取了50家企业的10个相关指标。财务指标的具体说明见表3。

三、样本公司的财务特征

1.资产规模特征。表4为样本公司资产规模Size的均值检验结果。结果显示,样本公司总体资产规模均值为5.53,其中违约公司资产规模均值为4.98(约为145.47亿元人民币),未违约公司资产规模均值为5.94(约为379.93亿元人民币)。违约公司与未违约公司资产规模均值T检验结果显示,违约公司资产规模比未违约公司资产规模在1%的水平上显著低0.95(约为234.46亿元人民币)。检验结果表明,债券违约公司存在资产规模较小的特征。

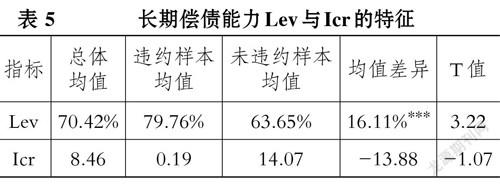

2.长期偿债能力特征。表5为样本公司长期偿债能力Lev与Icr的均值检验结果。资产负债率Lev检验结果显示,样本公司总体资产负债率均值为70.42%,其中违约公司资产负债率均值为79.76%,未违约公司资产负债率均值为63.65%。违约公司与未违约公司资产负债率均值T检验结果显示,违约公司资产负债率比未违约公司资产负债率在1%的水平上显著高16.11%。检验结果表明,债券违约公司存在资产负债率较高的特征。

利息保障倍数Icr检验结果显示,样本公司总体利息保障倍数均值为8.46倍,其中违约公司利息保障倍数均值为0.19倍,未违约公司利息保障倍数均值为14.07倍。违约公司与未违约公司利息保障倍数均值T检验结果显示,违约公司利息保障倍数比未违约公司利息保障倍数低13.88倍但不显著。检验结果表明,债券违约公司存在利息保障倍数较低的特征。

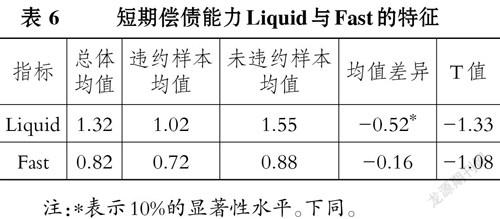

3.短期偿债能力特征。表6为样本公司短期偿债能力Liquid与Fast的均值检验结果。流动比率Liquid检验结果显示,样本公司总体流动比率均值为1.32倍,其中违约公司流动比率均值为1.02倍,未违约公司流动比率均值为1.55倍。违约公司与未违约公司流动比率均值T检验结果显示,违约公司流动比率比未违约公司流动比率在10%的水平上显著低0.52倍。检验结果表明,债券违约公司存在流动比率较低的特征。

速动比率Fast检验结果显示,样本公司总体速动比率均值为0.82倍,其中违约公司速动比率均值为0.88倍,未违约公司速动比率均值为0.72倍。违约公司与未违约公司速动比率均值T检验结果显示,违约公司速动比率比未违约公司速动比率低0.16倍但不显著。检验结果表明,债券违约公司存在速动比率较低的特征。

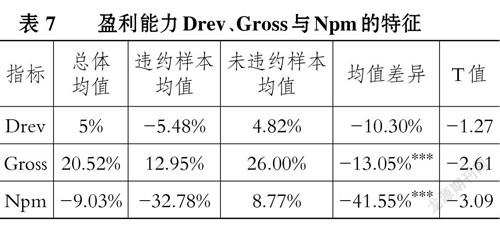

4.盈利能力特征。表7为样本公司盈利能力

Drev、Gross与Npm的均值检验结果。营业收入增长率Drev检验结果显示,样本公司总体营业收入增长率均值为5%,其中违约公司的营业收入增长率均值为-5.48%,未违约公司的营业收入增长率均值为4.82%。违约公司与未违约公司营业收入增长率均值T检验结果显示,违约公司营业收入增长率比未违约公司营业收入增长率低10.30%但不显著。检验结果表明,债券违约公司存在营业收入增长率较低的特征。毛利率Gross检验结果显示,样本公司总体毛利率均值为20.52%,其中违约公司毛利率均值为12.95%,未违约公司毛利率均值为26.00%。违约公司与未违约公司毛利率均值T检验结果显示,违约公司毛利率比未违约公司毛利率在1%的水平上显著低13.05%。检验结果表明,债券违约公司存在毛利率较低的特征。销售净利率Npm检验结果显示,样本公司总体销售净利率均值为-9.03%,其中违约公司销售净利率均值为-32.78%,未违约公司销售净利率均值为8.77%。违约公司与未违约公司销售净利率均值T检验结果显示,违约公司销售净利率比未违约公司销售净利率在1%的水平上显著低41.55%。检验结果表明,债券违约公司存在销售净利率较低的特征。

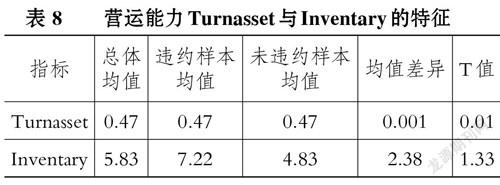

5.营运能力特征。表8为样本公司营运能力Turnasset与Inventary的均值检验结果。总资产周转率Turnasset检验结果显示,样本公司总体总资产周转率均值为0.47次,其中违约公司与未违约公司总资产周转率均值均为0.47次。违约公司与未违约公司总资产周转率均值T检验结果显示,违约公司总资产周转率比未违约公司总资产周转率高0.001次但不显著。检验结果表明,债券违约公司的总资产周转率与未违约公司不存在明显差异。 存货周转率Inventary检验结果显示,样本公司总体存货周转率均值为5.83次,其中违约公司存货周转率均值为7.22次,未违约公司存货周转率均值为4.83次。违约公司与未违约公司存货周转率均值T检验结果显示,违约公司存货周转率比未违约公司存货周转率高2.38次但不显著。检验结果表明,债券违约公司的存货周转率与未违约公司不存在明显差异。

四、债券违约Logit模型构建

为定量检验各财务指标对公司债券违约概率的影响,参照潘坚和肖庆宪[10]、張海星和靳伟凤[11]、吴建华等[12]的做法,构建公司债券违约风险评价模型,本文基于Logit模型构建如下检验模型:

Logi(tP)=c+βX+ε

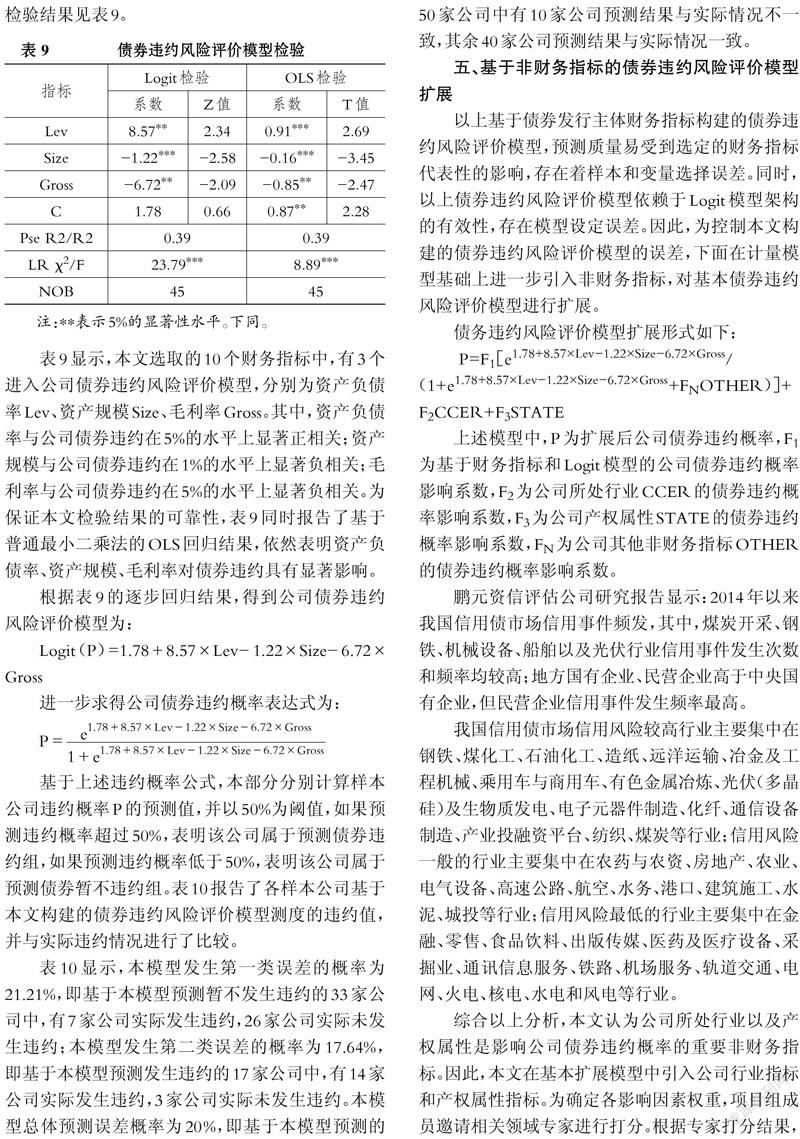

其中,X为债券发行主体关键财务指标,包括公司资产规模Size、资产负债率Lev等10个变量,具体变量定义见表3。为确定最优预测模型,本文采用逐步回归法引入显著性水平低于10%的自变量,模型检验结果见表9。

表9显示,本文选取的10个财务指标中,有3个进入公司债券违约风险评价模型,分别为资产负债率Lev、资产规模Size、毛利率Gross。其中,资产负债率与公司债券违约在5%的水平上显著正相关;资产规模与公司债券违约在1%的水平上显著负相关;毛利率与公司债券违约在5%的水平上显著负相关。为保证本文检验结果的可靠性,表9同时报告了基于普通最小二乘法的OLS回归结果,依然表明资产负债率、资产规模、毛利率对债券违约具有显著影响。

根据表9的逐步回归结果,得到公司债券违约风险评价模型为:

进一步求得公司债券违约概率表达式为:

基于上述违约概率公式,本部分分别计算样本公司违约概率P的预测值,并以50%为阈值,如果预测违约概率超过50%,表明该公司属于预测债券违约组,如果预测违约概率低于50%,表明该公司属于预测债券暂不违约组。表10报告了各样本公司基于本文构建的债券违约风险评价模型测度的违约值,并与实际违约情况进行了比较。

表10显示,本模型发生第一类误差的概率为21.21%,即基于本模型预测暂不发生违约的33家公司中,有7家公司实际发生违约,26家公司实际未发生违约;本模型发生第二类误差的概率为17.64%,即基于本模型预测发生违约的17家公司中,有14家公司实际发生违约,3家公司实际未发生违约。本模型总体预测误差概率为20%,即基于本模型预测的50家公司中有10家公司预测结果与实际情况不一致,其余40家公司预测结果与实际情况一致。

五、基于非财务指标的债券违约风险评价模型扩展

以上基于债券发行主体财务指标构建的债券违约风险评价模型,预测质量易受到选定的财务指标代表性的影响,存在着样本和变量选择误差。同时,以上债券违约风险评价模型依赖于Logit模型架构的有效性,存在模型设定误差。因此,为控制本文构建的债券违约风险评价模型的误差,下面在计量模型基础上进一步引入非财务指标,对基本债券违约风险评价模型进行扩展。

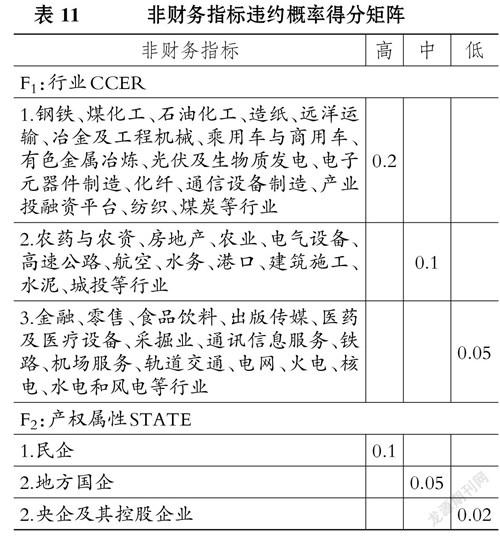

债务违约风险评价模型扩展形式如下:

上述模型中,P为扩展后公司债券违约概率,F1

为基于财务指标和Logit模型的公司债券违约概率影响系数,F2为公司所处行业CCER的债券违约概率影响系数,F3为公司产权属性STATE的债券违约概率影响系数,FN为公司其他非财务指标OTHER的债券违约概率影响系数。

鹏元资信评估公司研究报告显示:2014年以来我国信用债市场信用事件频发,其中,煤炭开采、钢铁、机械设备、船舶以及光伏行业信用事件发生次数和频率均较高;地方国有企业、民营企业高于中央国有企业,但民营企业信用事件发生频率最高。

我国信用债市场信用风险较高行业主要集中在钢铁、煤化工、石油化工、造纸、远洋运输、冶金及工程机械、乘用车与商用车、有色金属冶炼、光伏(多晶硅)及生物质发电、电子元器件制造、化纤、通信设备制造、产业投融资平台、纺织、煤炭等行业;信用风险一般的行业主要集中在农药与农资、房地产、农业、电气设备、高速公路、航空、水务、港口、建筑施工、水泥、城投等行业;信用风险最低的行业主要集中在金融、零售、食品饮料、出版传媒、医药及医疗设备、采掘业、通讯信息服务、铁路、机场服务、轨道交通、电网、火电、核电、水电和风电等行业。

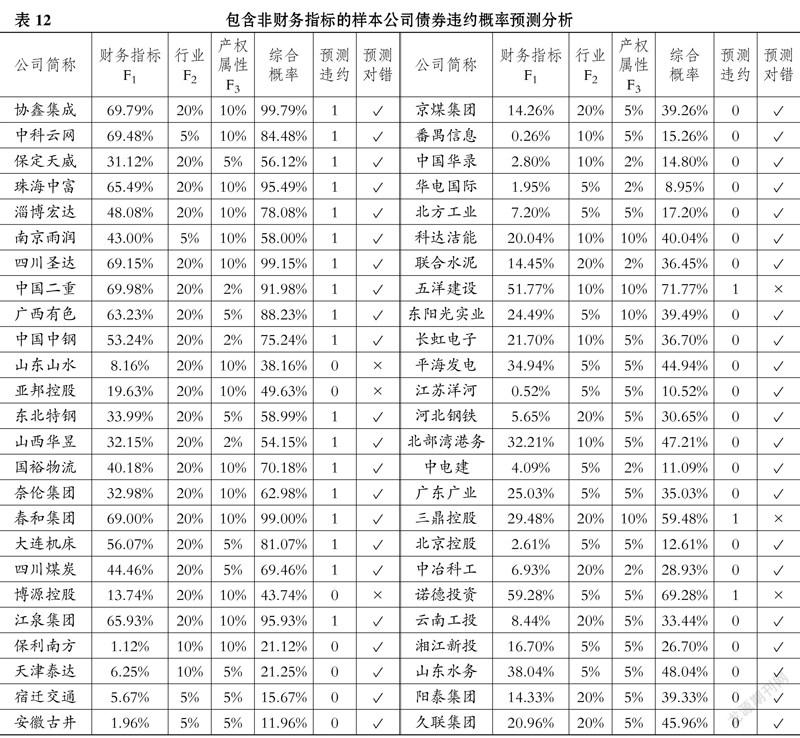

综合以上分析,本文认为公司所处行业以及产权属性是影响公司债券违约概率的重要非财务指标。因此,本文在基本扩展模型中引入公司行业指标和产权属性指标。为确定各影响因素权重,项目组成员邀请相关领域专家进行打分。根据专家打分结果,本文最终确定F1为70%、F2为20%、F3为10%。各项非财务指标具体得分见表11。根据扩展的违约风险测算体系,本文对样本公司的违约概率进行了重测,预测结果见表12。

表12显示,本模型发生第一类误差的概率为10.34%,即基于本模型预测暂不发生违约的29家公司中,有3家公司实际发生违约,26家公司实际未发

生违约;本模型发生第二类误差的概率为14.29%,即基于本模型预测发生违约的21家公司中,有18家公司实际发生违约,3家公司实际未发生违约。本模型总体预测误差概率为12%,即基于本模型预测的50家公司中有6家公司的预测结果与实际情况不一致,其余44家公司的预测结果与实际情况一致。以上预测结果表明,基于非财务指标扩展的债券违约风险评价模型较基于财务指标的违约风险评价模型有所改进。

六、研究结论

固定收益证券由于未来收益固定或可确定,因此其主要风险并非收益变动风险,而是收益无法按约定收到的风险,即发行主体违约的风险。同时,固定收益证券信用风险可能通过供应链网络等发生传染,引发系统性金融风险[13-15]。因此,本文基于债券违约公司和未违约公司样本构建固定收益债券发行主体违约风险评价模型,并基于非财务指标进行扩展。模型预测结果显示:1基于财务指标的违约风险评价模型发生第一类误差的概率为21.21%,发生第二类误差的概率为17.64%,总体预测误差概率为20%,表明基于财务指标的违约风险评价模型具有较高的有效性,综合准确率为80%。2基于非财务指标扩展的违约风险评价模型发生第一类误差的概率为10.34%,发生第二类误差的概率为14.29%,总体预测误差概率为12%,表明基于非财务指标扩展的债券违约风险评价模型较基于财务指标的违约风险评价模型有所改进。

本文构建的固定收益证券违约风险评价模型有助于各企业对托管人申购的固定收益证券进行投前风险评估和投后持续风险评价。并且,本文基于非财务指标对违约风险评价模型进行了扩展,有助于企业根据资产特性、市场发展情况不断修正债券违约风险评价模型。为此,本文提出如下固定收益证券违约预警与监管建议:

第一,完善固定收益证券违约风险评价模型。本文采用逐步回归构建了固定收益证券违约风险评价Logit模型,基于样本数据检测结果,本文构建的违约风险评价模型的预测误差率仅为20%,表明基于发行人财务数据进行固定收益证券违约预警具有可行性。因此,为减少债券市场出现违约事件造成的不良后果,监管部门需加强与信用评级部门和投资机构的合作,构建和完善固定收益证券违约风险评价体系,利用众多科学预测模型和财务指标,提高固定收益证券违约预警的有效性。证券监管部门需加强对投资者的正确引导,指导投资者正确认识固定收益证券违约风险,推广固定收益证券违约预警指标的应用。同时,还需完善担保相关制度,加强对担保企业的管理,督促发债公司在发生债券违约事件时履行担保代偿的责任,从而实现风险的分散和转移。

第二,重视外部因素对固定收益证券违约概率的影响。由于企业在经营过程中面临各种不确定性,并且企业所处行业也会存在周期性波动,因此,证券违约概率不仅与企业内部财务指标有关,还受企业外部非财务指标的影响。以本文研究为例,基于发行人所处行业状况和产权属性的扩展的违约风险评价模型检验结果显示,考虑发行人外部因素后违约概率预测的准确性有所提升,总体预测误差率降至12%,表明發行人外部因素也会对证券违约概率造成重要影响。因此,监管部门和投资者要重视分析企业外部因素对于企业违约风险的影响,在证券发行审核、违约预警和产品设计中,充分考虑发行人外部因素可能产生的影响,进一步降低我国固定收益证券违约风险,提高证券市场稳健性。

主要参考文献:

[1]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6):46~55.

[2]鲜文铎,向锐.基于混合Logit模型的财务困境预测研究[J].数量经济技术经济研究,2007(9):68~76.

[3]卢永艳,王维国.基于面板logit模型的上市公司财务困境预测[J].数学的实践与认识,2010(5):37~43.

[4]阮素梅,周泽林.基于L1惩罚Logit模型的P2P网络借贷信用违约识别与预测[J].财贸研究,2018(2):54~63.

[5]贾智莲,王宙翔.基于KMV模型的地方政府债券违约风险测度[J].财经理论研究,2015(5):72~82.

[6]刘海龙.债券定价与债券风险预警方法综述[J].系统管理学报,2016(1):1~10.

[7]王安兴,杜琨.债务违约风险与期权定价研究[J].管理科学学报,2016(1):117~126.

[8]杨世伟,李锦成.信用风险度量、债券违约预测与结构化模型扩展[J].证券市场导报,2015(10):41~48.

[9]庞素琳.Logistic回归模型在信用风险分析中的应用[J].数学的实践与认识,2006(9):129~137.[10]潘坚,肖庆宪.混合模型下具有随机回收风险的公司债券定价[J].系统工程,2016(7):1~7.

[11]张海星,靳伟凤.基于KMV模型的市政债券安全发行规模测度——以大连为实证样本[J].东北财经大学学报,2016(4):85~91.

[12]吴建华,张颖,王新军.信息披露扭曲下企业债券违约风险量化研究[J].数理统计与管理,2017(1):175~190.

[13]徐飞.投资者行为、资源依赖与供应链股价崩盘传染研究[J].安徽师范大学学报(人文社会科学版),2018(4):126~137.

[14]周海赟,王晓芳.地方政府债券信用风险研究——基于改进的KMV模型[J].审计与经济研究,2015(4):95~102.

[15]徐勇戈,李冉.供应链金融视角下的房地产企业信用风险[J].财会月刊,2018(8):164~169.

猜你喜欢

中国集体经济(2022年17期)2022-07-15

商业经济研究(2016年22期)2016-12-27

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

企业技术开发·中旬刊(2016年10期)2016-11-12

商场现代化(2016年16期)2016-07-02

中国市场(2016年20期)2016-06-12