供应链融资结构视角下的零售商订购策略研究

2019-09-04 06:54燕汝贞

中国管理科学 2019年8期

燕汝贞,李 冉,高 伟,吴 栩

(1.成都理工大学商学院,四川 成都 610059;2.四川农业大学商学院,四川 成都 611830)

1 引言

融资结构是指融通各种资本经济主体的构成和比例关系[1]。融资结构按有无金融中介可分为直接融资和间接融资;按资金来源可分为内部融资和外部融资;按照产权关系可以分为债权融资和股权融资。合理的融资结构有利于优化企业资源配置,完善产权结构,提高经济效益。因此,融资结构受到了许多学者和业界专家广泛关注,特别是关于债权和股权融资方面,而本文也正是从债权和股权融资方式角度研究零售商的订购策略问题。

如何利用不同融资方式使企业价值最大化是供应链金融研究的一个热点问题。而企业融资方式的选择会受到资产水平[2]、治理水平[3]、资本管制[4]、以及风险厌恶程度[5]等各种因素的影响。根据融资啄食理论,企业融资顺次依次为:内部盈余资金、债权融资、以及股权融资。从该理论可以看出,当内部盈余资金不足时,企业可以通过银行贷款或股权融资等方式来满足其资金需求。关于债权融资,郭娜[6]指出,受到担保机制不健全和银行信用评级门槛较高等因素的制约,许多企业很难依靠债权融资方式从商业银行或其他金融机构获得足够资金。肖作平和廖理[7]通过研究不同法律环境下企业融资方式的选择问题,发现企业的债务融资水平会随着企业控制权和现金流量权分离程度的增加而减少。关于股权融资,李涛和黄晓蓓[8]研究发现,现金流量充足的上市企业更加偏向于股权融资方式来募集资金。李汇东等[9]在研究上市公司融资偏好时发现,股权融资比债权融资方式更能促进企业加大科研创新上的投入。此外,王宇和于辉[10]研究了供应链合作下的融资决策问题,并建立了相应的股权融资模型,研究发现在企业面临良好市场机会时,股权融资方式可以更好的解决企业与金融机构之间的矛盾与冲突。

为了深入分析融资结构对企业发展的影响,部分文献在以往单一融资方式的分析基础上,结合了不同融资方式研究了企业最优融资行为与订购策略。Achleitner等[11]指出,在资金回报和融资工具的选择上,采用不同融资方式的企业与资金提供方之间存在较大差异。马健[12]等分析了融资项目未来可能收益情况,建立了股权债权融资模型,研究发现投资者与管理者信念是影响企业融资决策的重要因素,当投资者对企业融资收益的估值大于管理者的预期收益时,企业会更加偏好股权融资,反之会倾向于债权融资。2017年,Yang Honglin等[13]首次将融资结构概念引入供应链融资模型,研究了由一个供应商和两个资金约束零售商组成的两级供应链,并基于古诺竞争模型分析了商业信用、股权融资以及债权融资等不同融资方式对零售商的影响,得到了零售商和供应商的最优利润。

债权融资和股权融资是零售商的一种重要融资方式,可以在很大程度上缓解其资金短缺的困境。2004年,Buzacott和Zhang[14]将存货质押融资方式引入到零售商产品决策和库存管理过程中,考虑了零售商现金余额利率和没有偿还贷款利率间的差异,分别构建了面向确定性和不确定性市场需求条件下的库存管理模型,得到了该模型最优解,并指出零售商的库存和融资联合决策策略会显著增加利润。除债权和股权融资方式之外,延期支付也是企业的一种重要融资方式,备受企业青睐[15]。Yang Huiling和Chang Chuntao[16]将延期支付和通货膨胀因素引入传统库存管理模型,构建了允许商品部分缺货和积压的易变质商品库存管理模型,并在最大化单位时间利润的目标下,得到零售商的最优订货策略。研究发现,零售商延期支付的周期越长,单位时间利润现值就会越大,但补货周期的价值也就越低。针对传统的单层延期支付EOQ订货模型的不足,杜文意等[17]考虑了允许零售商和顾客延期支付时,易损品的三阶段经济批量订货策略,得到了最优订货策略,并指出零售商延期支付期限和顾客延期支付期限不一致情形下,随着易损品变质率变化,零售商最优订货周期和最优订货数量会存在显著差异。

虽然企业利用延期支付可以在一定程度上缓解资金不足的窘况,但是现实很多企业还是存在无法全额支付货款情况。针对延期支付后仍无法全额支付货款这一现象,张义刚和唐小我[18]在经典的报童模型基础上,构建了一个基于延期支付的批发价契约模型,并在给定市场需求分布(均匀分布、正态分布、威布尔分布等)情形下,发现零售商最优订货批量与批发价之间存在一个负相关关系。金伟和骆建文[19]在融资策略中引入零售商资金水平变量,提出在零售商和供应商均面临资金约束情形下,延期支付和银行贷款的组合策略才是均衡融资策略,而在供应链极度缺乏资金时,这种组合策略仅对供应商有利。Krommyda等[20]考虑了可以延期支付的季节性易变质商品订购策略问题,针对斜坡型市场需求率,引入商品常数变质率,结合零售商仓库容量和信用期选择因素构建了零售商的库存管理模型,并在利润最大化目标下得到了零售商的最优订货策略。对于延期支付与存货质押融资两种融资方式,闫英等[21]进行了对比分析,发现只有在商品资金回收期足够短时,企业的延期支付方式才更有利。郭金森等[22]则对企业延期支付和金融机构借贷两种融资方式进行了对比分析,发现随着制造商对延期支付敏感性系数的减小,零售商会更加偏爱金融机构借贷融资方式。

在现有的库存管理模型中,许多文献都是分析延期支付对减少库存成本、优化库存策略以及协调库存等的影响,都未考虑企业融资结构与零售商订购策略的内在关联。受到公司治理、市场制度、以及政治关系等因素的影响,很多企业都表现出了对股权融资的强烈偏好。基于此,本文研究供应商和零售商组成的两级供应链,引入融资结构因素,构建了随机市场需求下的零售商订购策略模型。本文与以往研究不同之处主要体现在以下几点:(1)针对零售商具有资金约束和可以延期支付的情形,将融资结构因素引入随机市场需求下的订购策略模型,得到了最优订购策略;(2)从理论上证明了最优订购策略的存在性和唯一性,并分析了债权融资比例、融资利率、订货周期、缺货成本以及价格成本比例系数等因素对最优订购策略的影响;(3)在数值示例中,利用正态分布需求函数,借助敏感性分析方法,对此模型和相关性质进行了验证。

2 模型描述和符号说明

2.1 模型描述

本文将延期支付、资金约束、融资结构等因素融入到传统报童模型中,考虑一个由供应商和零售商组成的两级供应链系统。零售商期初以价格c利用延期支付方式从供应商获得商品,以价格P1在市场上进行销售,期末利用所得销售收入支付应付货款。由于零售商所面临的市场需求是一个随机变量,因此未来可能会出现供不应求或供过于求的情况。当面临供不应求情形时,零售商会承受一个缺货损失成本;当面临供过于求情形时,零售商将会以价格P2将剩余商品退回给供应商。

为了简化模型,本文认为零售商初始资金为零,如果期末所得销售收入无法支付全部应付货款,即面临资金约束时,那么零售商可以向第三方金融机构或金融市场以债权或股权融资方式进行融资;如果销售收入可以支付全部应付货款,那么剩余销售收入可以进行投资获得收益率r2。由于受到进货成本、库存成本、融资成本、以及市场需求等因素的影响,零售商的最优订购量难以确定。本文将利用此模型研究零售商在最大化利润目标下的最优订购策略问题。

2.2 符号说明和假设

假设条件:①市场需求服从一个随机分布函数。②在面临资金约束时,零售商可以选择债权或股权融资方式,其中债权融资比例α受到融资利率r1和投资收益率r2的影响,且α(1+r1)=r2。③零售商的订购周期与融资周期相同,均为T。

模型参数及变量:

Q:零售商订购商品的数量;

C(Q):零售商预期总成本;

π(Q):零售商的销售收入;

G(Q):零售商的总利润;

β:销售价格与成本价格的比例系数;

b:零售商单位缺货成本;

h:零售商积压货物库存成本;

P1:零售商的销售价格;

P2:供应商的回购价格;

x:市场需求量;

3 模型的最优解及其性质

3.1 模型的构建

本文假设零售商所面临的市场需求是一个随机变量,因此未来可能会出现供不应求或供过于求的情况。同时,零售商也可能会出现销售收入无法支付全部货款情况,因此下面将讨论不同情形下零售商的总成本情况,以便构建零售商的总利润模型。

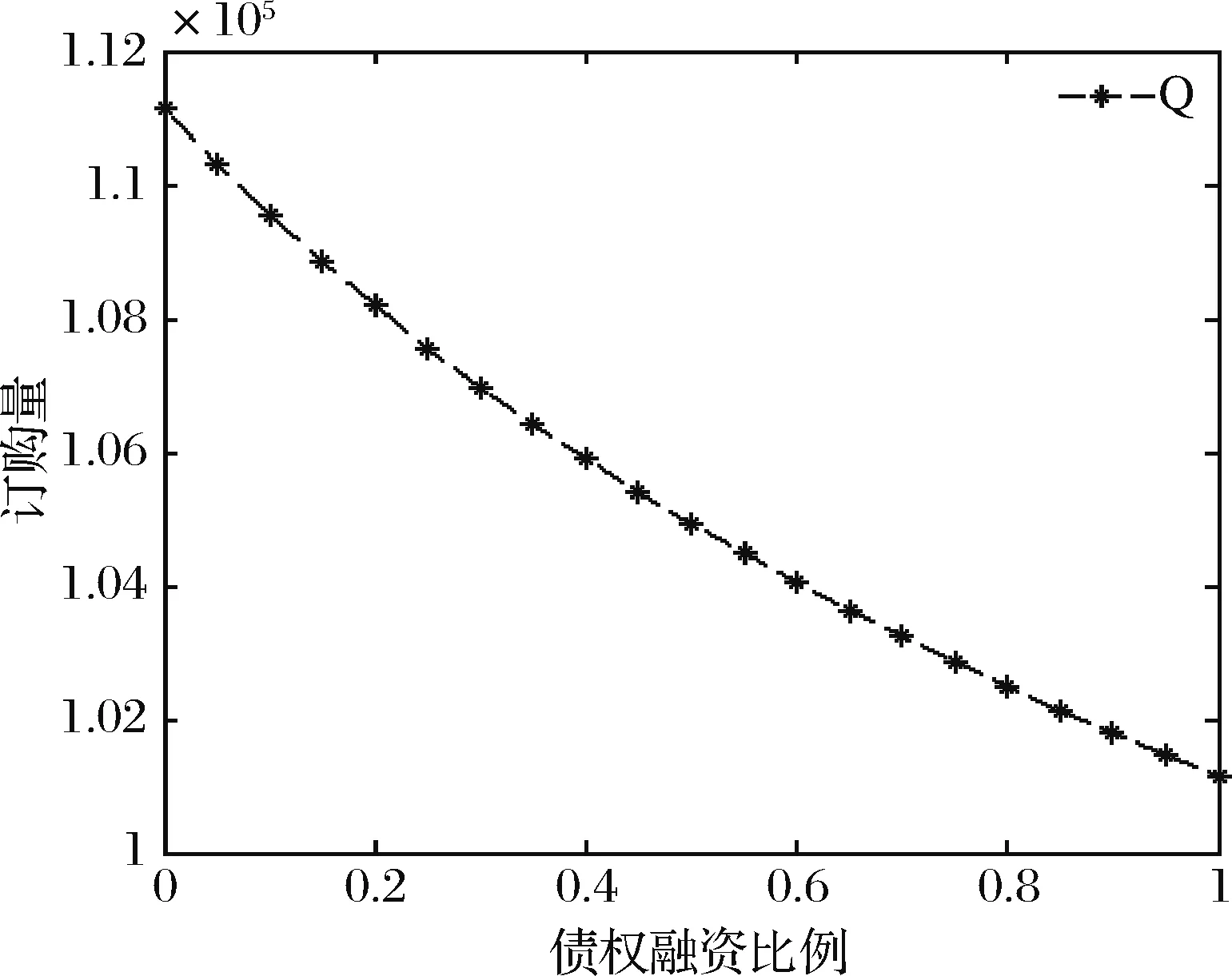

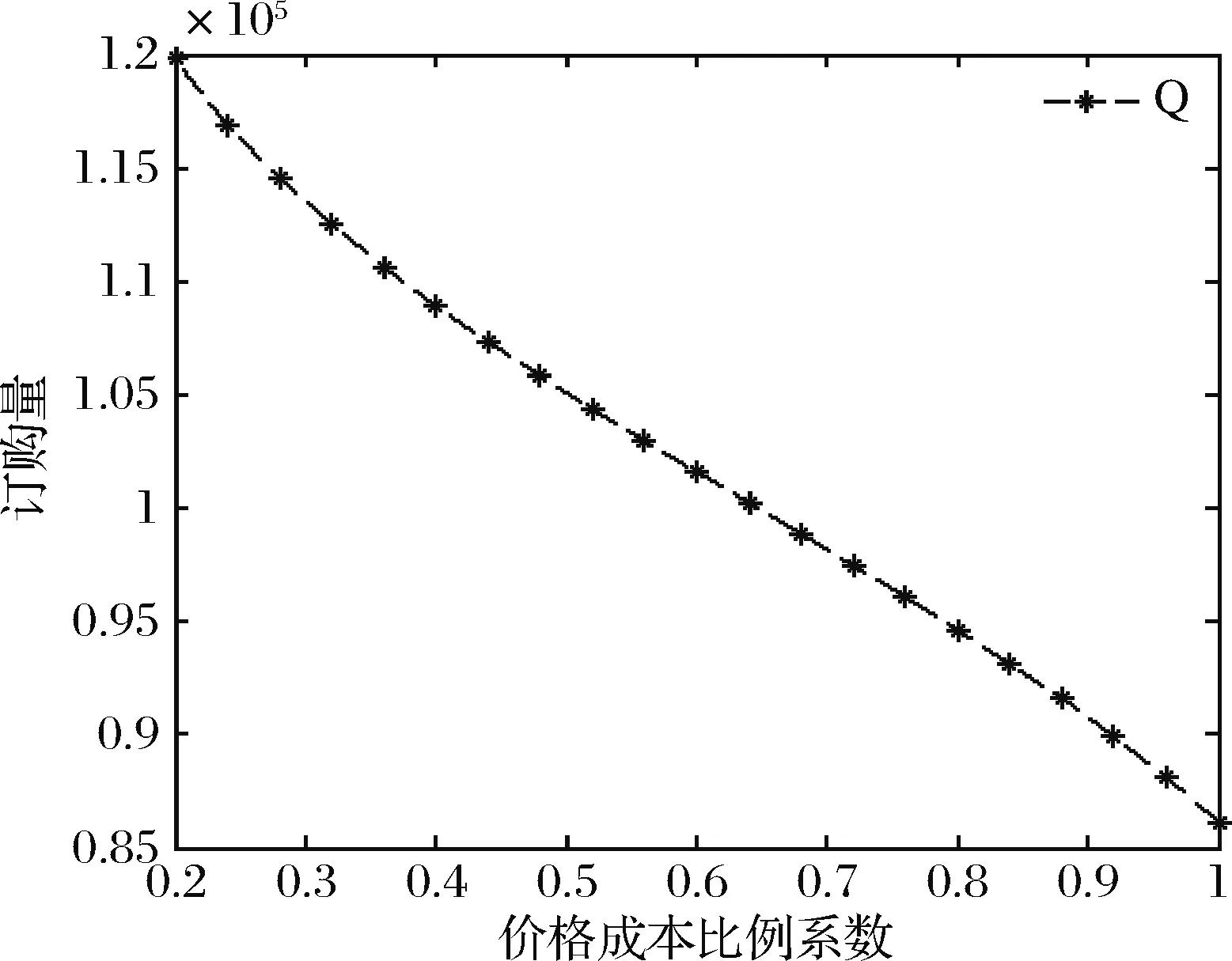

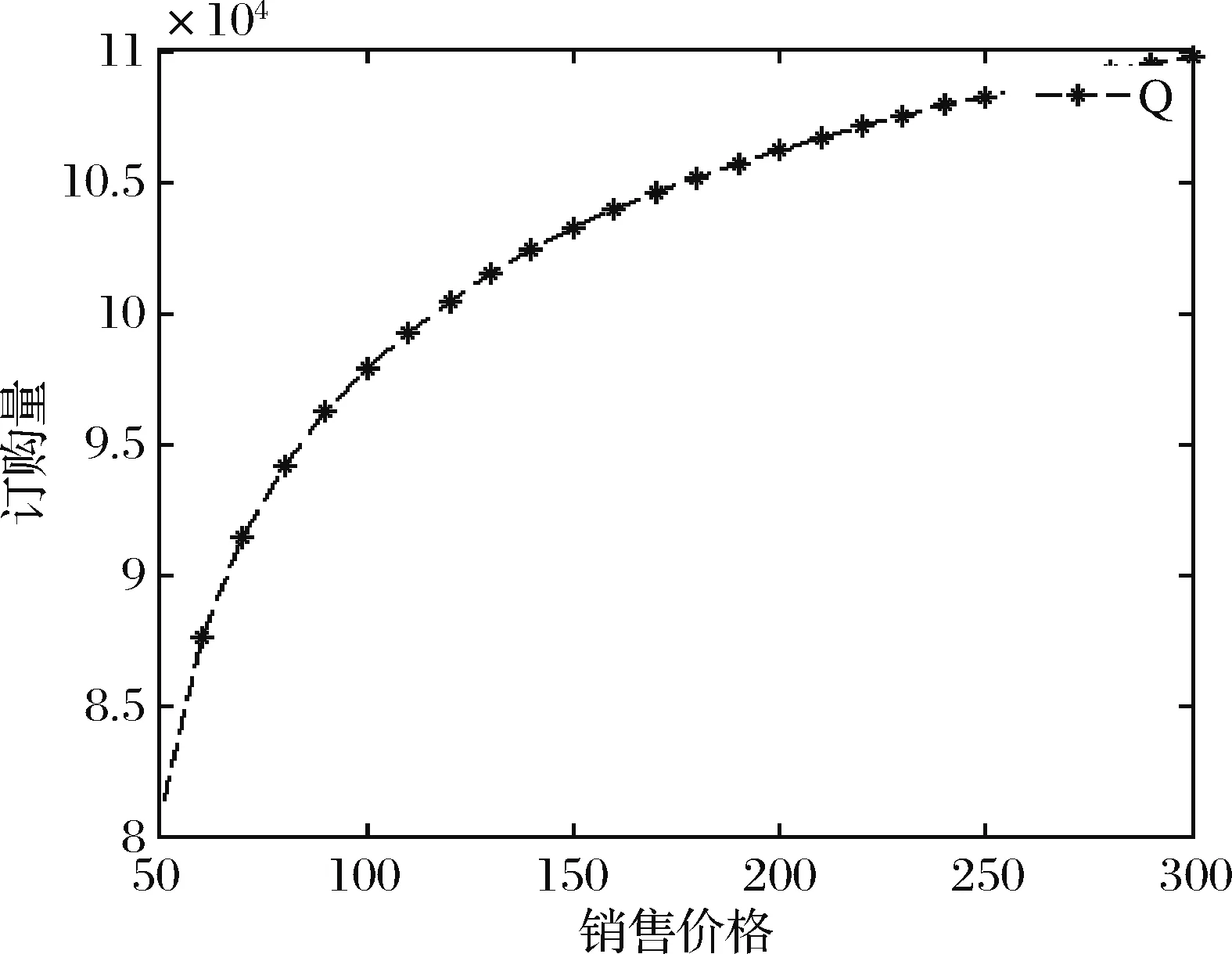

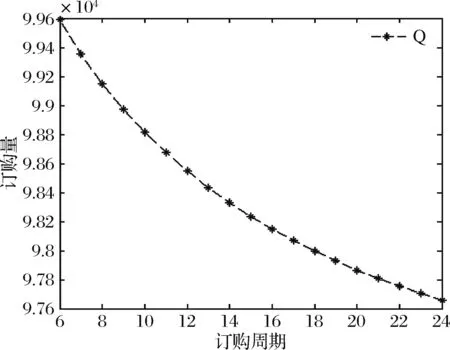

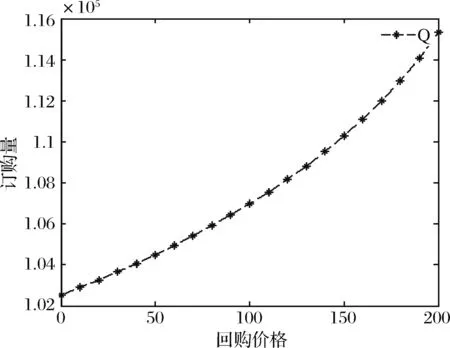

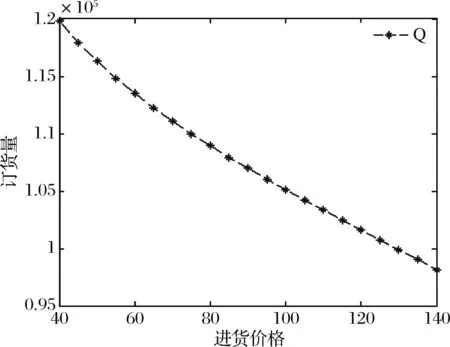

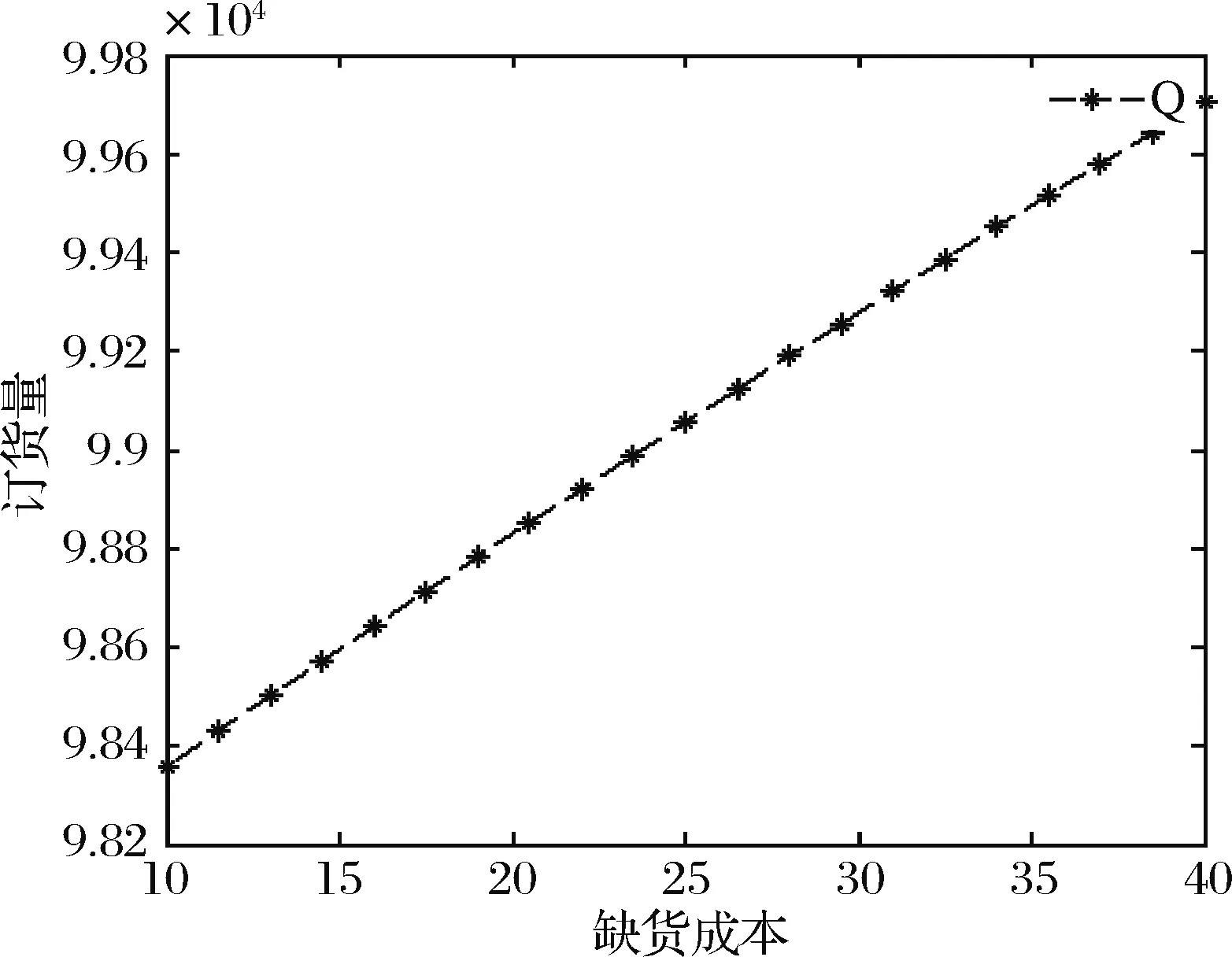

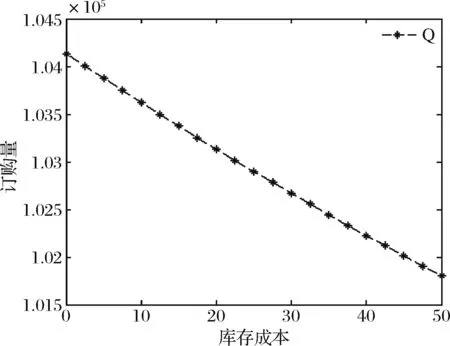

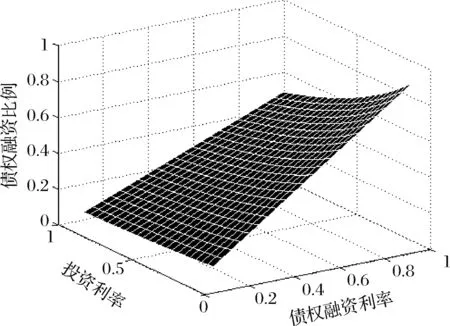

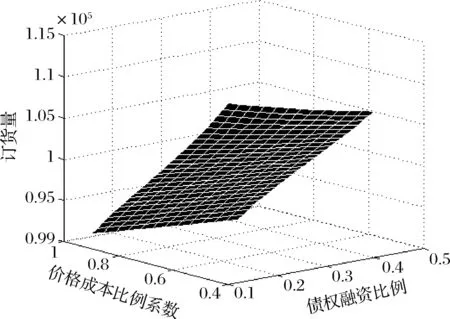

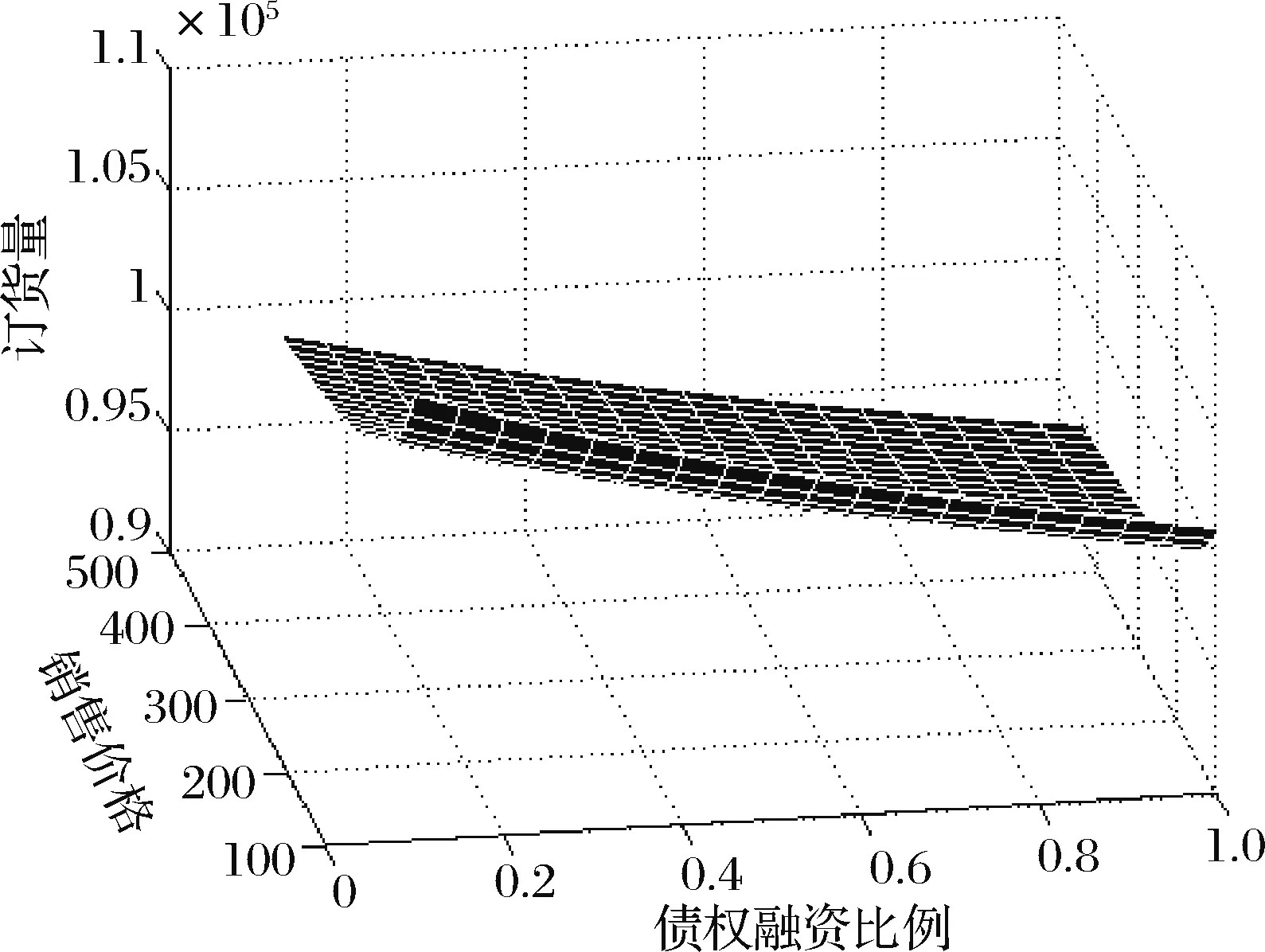

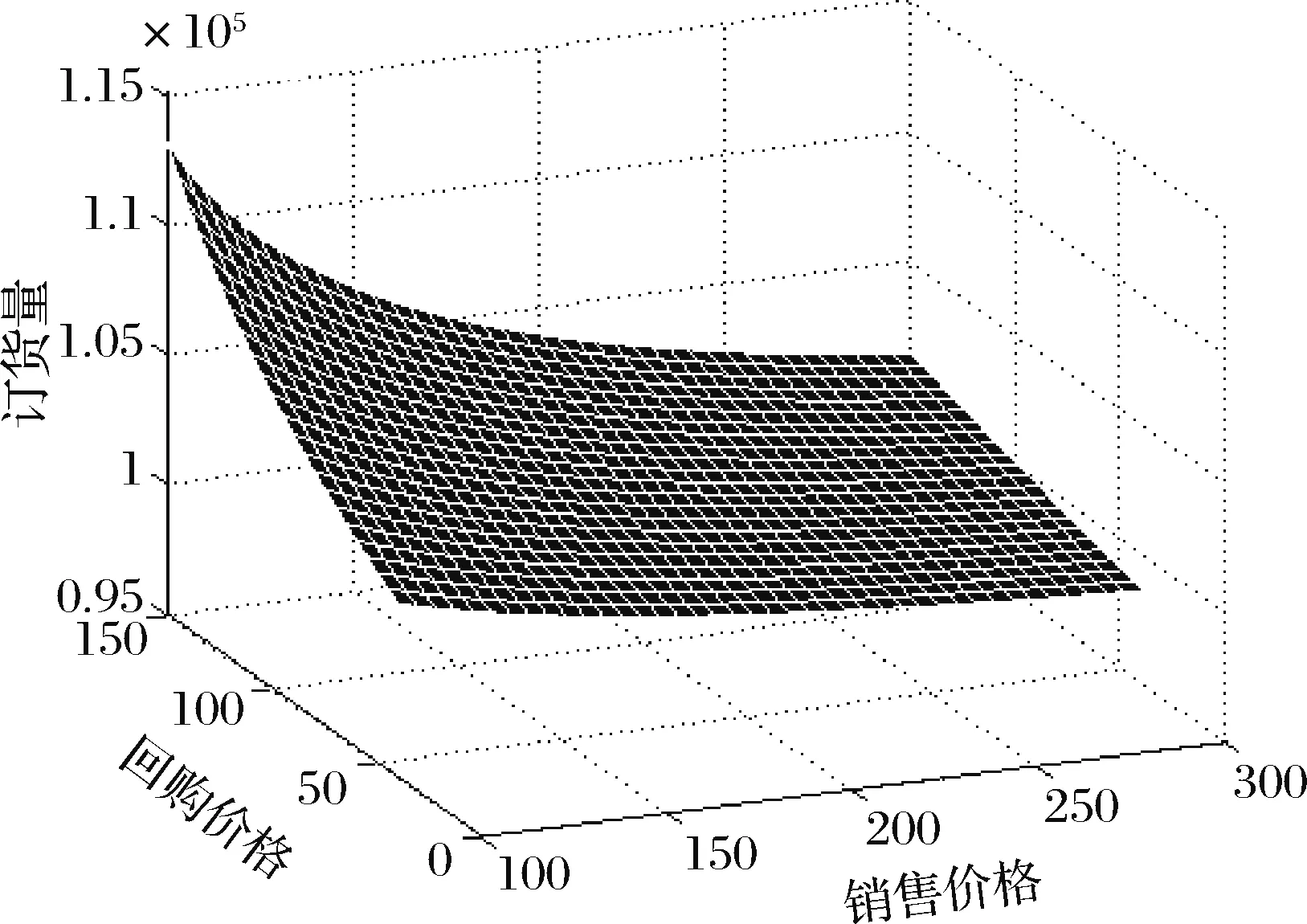

(1)零售商商品供过于求,且期末销售收入无法支付全部货款。此时,商品的需求量x满足0 此时零售商的成本主要由两部分组成:第一部分是零售商供过于求的产品成本,包括进货成本、存货成本等;第二部分是零售商向第三方金融机构融资的成本。因此,零售商此时的总成本为: (1) (2)零售商商品供过于求,且期末的销售收入可以支付全部货款。此时,商品的需求量x满足βQ≤x≤Q,此时零售商无需向第三方金融机构融资,也不用考虑融资成本,且在支付货款后的多余销售收入可以进行恰当短期投资,收益率为r2。 此时,零售商总成本主要由两部分组成:第一部分是零售商供过于求的产品成本,包括进货成本、存货成本等;第二部分是多余销售收入产生的收益。因此,零售商的总成本为: (2) (3)零售商商品供不应求,且期末销售收入可以支付货款。此时,商品的需求量x满足Q 此时,零售商的成本主要由三部分组成:第一部分是零售商供不应求的机会收益;第二部分是零售商的缺货损失成本;第三部分是零售商多余的销售收入用于投资产生的收益。因此,零售商的总成本为: (3) 当零售商商品供不应求,且期末的销售收入无法支付货款时,可以得到P1Q (4) 因此,可以得到零售商的销售收入表达式为: (5) 股权融资分红比例为υ=(1-α)S/(A+(1-α)S),其中S为资金缺口,A是零售商的初始资金,化简后可以得到股权融资比例为:1-a。 由公式(1)-(5)可知,零售商的总利润为: (6) 在传统库存管理模型基础上,上文针对随机市场需求情形,考虑了融资结构因素,建立了允许零售商延期支付的最优订购模型。本部分的性质1和性质2主要是证明零售商最优订购策略的存在性和唯一性。其他6个性质主要是从理论上分析零售商债权融资比例、价格成本比例系数、销售价格、订货周期、回购价格、进货价格、缺货成本、库存成本、融资利率以及投资利率等变量对零售商最优订购量的影响。 性质1:零售商的总利润G(Q)是关于订购量Q的凹函数。 证明:对公式(6)求一阶导可得, (7) (8) 为了简便运算,令D1=2P1+b+P1Tr2(1-β)-2c,D2=2P1+b+h+P1Tα(1+r1)-P2,且易知D1>0,D2>0,那么可得: (9) 对(9)式求一阶导,可得: (10) (11) 由上式化简可得,并求解可得, (12) 在此基础上,可以得到该模型的最优解,即零售商最优订购量为: (13) 下面将计算该模型的最优值,即零售商的最大利润。将最优解Q*代入零售商利润模型公式(6)中,同时为了简化整个计算过程,可以令K3=P1-c+b,K1=P1+c+h+aTP1(1+r1)-P2,K2=(c+h-P2+aTP1(1+r1))Q,可得到零售商的最优利润为: (14) 性质3:零售商最优订购量Q*与缺货成本b存在正相关关系,与库存成本h存在负相关关系。 (15) 性质4:当D1/(D2+D3) (16) 令D3=aP1T(1+r1),那么上式可以化简为, (17) 性质5:零售商最优订购量Q*与回购价格P2存在正相关关系,与进货价格c存在负相关关系。 (18) 性质6:当0 (19) 性质7:当0 (20) 性质8:零售商最优订购量Q*与价格成本比例系数β存在负相关关系。 (21) 为了论证和分析此模型的实际应用性,下文将利用相应的数值示例进行深入探讨。假设模型基本参数为:h=55,P2=100,T=1,b=90,r1=0.01,r2=0.303,x~N(100000,15000),α=0.3,P1=200,c=90。根据建立的库存模型以及零售商的最优订购决策,计算得出零售商的最优订购量为106980。 在数值示例基础上,下面分别研究债权融资比例、价格成本比例系数、销售价格、订购周期、回购价格、进货价格、缺货成本、库存成本、融资利率以及投资利率等变量与零售商最优订购量的关系。 图1和图2分别描述了零售商订购量Q对债权融资比例α和价格成本比例系数β的敏感性。如图1所示,随着债权融资比例的增加,零售商订购量逐渐减少。当零售商更多地选择债权融资时,融资成本较大,为了减少成本以获得更大的利润,零售商会减少订购量。从图2可以看出,随着价格成本比例系数的增加,零售商订购量逐渐减少。显然,与性质4和性质8的结论一致。 图1 债权融资比例与订购量的关系 图2 价格成本比例系数与订购量的关系 图3和图4分别描述了零售商订购量Q对销售价格P1和订购周期T的敏感性。如图3所示,零售商订购量随着销售价格的增加而增加,且增加速度逐渐减缓,这是因为在其他变量不变时,零售商利润会随零售价提高而增加,但价格过高时,市场的需求可能会减少,进而影响零售商订购量的增加程度。从图4可以看出,随着订购周期的增加,零售商订购量会逐渐减少,对于面临资金短缺的企业而言,订购周期越长,意味着资金回收期越长,为了更多地回笼资金减少企业运营风险,更快地偿还融资额以提高信用水平,零售商会减少订购量。显然,与性质6和性质7结论一致。 图3 销售价格与订购量的关系 图4 订购周期与订购量的关系 图5和图6分别描述了零售商订购量Q对回购价格P2与进货价格c的敏感性情况。如图5所示,随着供应商的回购价格的提高,零售商订购量会逐渐增加,这是因为回购价格的增加,零售商多余商品的积压成本会随之减少,在其他因素不变的情况下,零售商会尽可能增加订购量。从图6可以看出,当进货价格增加时,零售商订购量是减少的,因为进货价格的增加意味着进货成本的增加,那么总成本也会增加,因此企业会选择减少订购量。显然,与性质5结论一致。 图5 回购价格与订购量的关系 图6 进货价格与订购量的关系 图7和图8分别描述零售商订购量Q对缺货成本b和库存成本h的敏感性情况。如图7所示,随着缺货成本的增加,零售商的订购量急剧增加,企业作为风险规避者,在考虑到缺货带来的成本时,期初就会更多地订购商品以避免缺货损失。从图8可以看出,随着零售商滞销商品的库存成本的增加,其订购量会随之减少。显然,与性质3结论一致。 图7 缺货成本与订购量的关系 图8 库存成本与订购量的关系 根据以上敏感性分析可知,零售商的债权融资比例、销售价格、进货价格以及价格成本比例系数、以及供应商的回购价格等对零售商订购量具有影响较大,且它们影响的程度并相同。其中债权融资比例的影响最大,随着债权融资比例的减少订购量会大幅增加,对于面临资金约束的中小企业,则应该可能地减少债权融资,增加股权融资,以减低融资成本。以上研究结论与现实中我国企业的融资偏好是一致的。 图9描述了投资利率、债权融资利率与债权融资比例的关系。随着投资利率、债权融资利率的增加,债权融资比例是增加的,其中债权融资利率对债权融资比例的影响较大,因为在零售商选择外部融资时会考虑金融机构的融资利率,因为利率决定了融资成本的大小,进而影响了总成本。图10描述了价格成本比例系数、债权融资比例与订购量的关系,随着价格成本比例系数和债权融资比例的减少,订购量会增加且有放缓的趋势。 图9 投资利率、债权融资利率与债权融资比例的关系 图10 价格成本比例、债权融资比例与订购量的关系 图11描述了销售价格、债权融资比例与订购量的关系。从图11中可以看出,随着销售价格的增加和债权融资比例的减少,零售商的订购量会明显增加,但增长幅度不及降低销售价格带来的订购量增长。图12描述了回购价格、销售价格和订购量的关系,随回购价格的增加和销售价格的降低,零售商订购量会大幅增加。由图10和图11可知,在债权融资比例一定时,与销售价格相比,销售价格成本比例系数对订购量的影响更大,回购价格对订购量的影响更大。 图11 销售价格、债权融资比例与订购量的关系 图12 回购价格、销售价格与订购量的关系 本文考虑由供应商和零售商组成的两级供应链,针对不确定的市场需求,将融资结构、延期支付等因素融入库存管理模型,分析零售商面临供不应求和供过于求的总成本,在最大化利润的目标下构建零售商的订购策略模型,利用最优化理论与方法得到了最优订购量和利润。进一步,证明了该模型最优解的存在性和唯一性,并从理论上分析了价格成本比例、进货成本、回购价格、库存成本、缺货成本、订购周期、融资利率以及投资利率等因素对最优订购量的影响。最后,利用数值示例对本模型进行了深入分析,发现相关数值示例结果与本文理论分析结果完全一致。 研究结果表明,库存成本、进货价格、以及价格成本比例系数等因素与零售商最优订购量负相关;回购价格、缺货成本等因素与零售商最优订购量存在一个正相关关系;在销售价格一定时,回购价格对订购量的影响最大;在债权融资比例一定时,销售价格成本比例系数的影响更大;而债权融资比例、销售价格及订购周期与市场需求分布函数密切相关。在数值示例中,假设市场需求变量服从正态分布,此时零售商最优订购量随债权融资比例增加而减少,随销售价格的增加而增加,随订购周期的增加而减少。相关研究结论可以使零售商在面临随机市场需求时更加有效地确定最优订购量,达到降低总成本、提高企业利润的目标。

3.2 最优解的性质

4 数值示例分析

4.1 数值示例

4.2 敏感性分析

5 结语

猜你喜欢

社会科学战线(2022年6期)2022-08-25中国房地产·学术版(2021年2期)2021-08-17电脑爱好者(2021年8期)2021-04-21中国房地产·综合版(2021年12期)2021-03-19中国房地产·综合版(2020年7期)2020-08-09青年生活(2019年7期)2019-09-10杂文月刊(2018年7期)2018-05-14中国经济周刊(2018年17期)2018-05-10职工法律天地·下半月(2017年9期)2017-08-25中国房地产·综合版(2016年4期)2016-04-21