社会资本对农户借贷的影响

2019-09-01 12:54王雅杰张黎曼李沛

农村经济与科技 2019年5期

关键词:社会网络

王雅杰 张黎曼 李沛

[摘要]如何破解农户借贷难、融资贵的问题一直是理论和实践中需要解决的重要课题。本文引入社会资本分析农户借贷可得性,为拓展农户的融资渠道的研究提出了另一个视角。提出社会资本影响农户借贷的五个假设,基于黑龙江省及河南省的调查数据对农户社会资本进行了测算。然后,通过建立社会资本作为解释变量,农户实际借贷金额、农户正规借贷金额、农户非正规借贷金额、农户借贷可得性水平以及农户正规渠道借贷可得性水平为因变量的多元线性回归模型对研究假设进行了实际验证,结果表明,社会资本对农户实际借贷有明显的正向影响。

[关键词]农户社会资本;农户借贷;社会网络

[中图分类号]F32;F832 [文献标识码]A

1 引言

国务院《全国农业现代化规划(2016~2020年)》指出,十二五规划以来,我国农业现代化建设取得了巨大成绩,综合生产能力迈上新台阶,但在经济发展新时期我国农业现代化发展挑战加大。“三农”发展、乡村振兴离不开农村金融的大力支持,但是我国农业生产存在高风险、低回报和周期长等特点,农户借贷难、融资贵的问题仍十分严峻,贷款供给缺口很大,对农业产业升级、农民增收和农村扶贫攻坚产生阻碍。我国金融机构存款20%来自农村,但发放的农业贷款只占全国金融贷款总额的4%(王婷睿,2010);仅有27%的农户能从正规渠道获得贷款。

不完善的征信体系、严重的信息不对称掣肘农村借贷发展。贷款主体缺乏有效的抵押物、农贷资金抽逃现象严重导致农村贷款风险高,而金融机构更多的采用增加担保抵押物、提高利率、设置过高的贷款条件、降低贷款额度等手段来降低信用风险。已经有研究表明,社会资本通过信任机制、声誉机制和惩罚机制起到了传递信用信息、降低信息不对称和替代抵押品的作用,能够一定程度规避和化解农村金融市场信贷风险。

本文通过社会调查的方式实际考察社会资本对农户借贷的影响,探讨是否能够利用农户的社会信任和规范,以社会资本抵押担保模式拓宽农户的借贷渠道,从而缓解农村信贷压力。本文结合中国农户的实际情况,构建农户社会资本测算的指标体系,通过社会调查取得相关的数据,利用主成分分析法,对农户社会资本进行了测算。同时,采取农户实际借贷与农户借贷需求金额之比,建立回归模型估计农户借贷可得性水平,并验证社会资本对农户借贷的影响程度。

2 理论背景与研究假设

布迪厄(1986)认为社会资本是一种潜在的资源集合体的关系网,他指出个体的社会资本存量取决于能够有效利用这种关系网的规模和关系网内成员拥有各种形式资本的数量。科尔曼认为,关系、信息网络、规范、权威关系和社会组织等构成社会资本的五种表现形式。边燕杰(2004)在吸纳西方理论后提出了本土化的社会资本的理论体系。把社会资本看成是嵌入在社会关系网络中的资源。夏建中(2007)从社会资本的属性角度将其分为以个人和以社会为中心的社会资本。

近年来的研究表明,社会资本会以不同的形式,在农业借贷活动中发挥重要的作用。张鑫(2015)等在利用调研数据进行研究后发现农户的社会资本积累越多将越有利于农户获得借贷,同时,社会资本会减轻不同形式的农户借贷压力(李庆海等,2017),另外,作为社会资本的一种存在形式,社会网络的存在可以降低农户借贷的成本和风险(李萌、周立,2018),更为重要的是,基于科尔曼的观点,社会资本的五种表现形式在农户的借贷活动中可以起到抵押品的作用(吴东武,2018)。

由于农业生产受自然条件影响比较大,农户借贷有其自身的特点。Duong和Izumida(2002)发现,农户的各种借款可以来自于正规金融机构,也可以来自于民间借贷等非正规金融渠道。通过对埃塞俄比亚东南部农户的研究,Komicha(2007)认为不同的层次的农户对借贷渠道有不同的偏好。由此,社会资本影响农户借贷行为的机制表现为,一方面,作为社会资本载体的社会关系网络是农户的重要资源,具有充当抵押物的功能,可以弥补农户借款过程中抵押物的不足。另一方面,社会关系网络会在农户之间形成一个自我监督的系统,与金融机构的外部监管协同,可以有效规避农户贷款的违约风险。基于上述分析,可以得到以下研究假设:

假设H1:社会网络规模和网络结构对农户实际借贷的影响为正。

假设H2:社会规范约束对农户正规渠道借贷的影响为正。

假设H3:社会关系强弱对农户非正规渠道借贷的影响为正。

假设H4:社会资本会影响有效借贷的发生概率,社会资本存量越多借贷可得性会越大。

假设H5:社会资本存量越多的农户正规渠道借贷可得性越高。

3 数据来源与农户社会资本的测算

Woolcock (2001)从四个层面总结了社会资本的存在形式,即社区观点、网络观点、制度观点以及协同效应观点。微观层面的社区观点认为,社会组织比较健全,整个社会的福利水平就会高些。而这种社会联系在减少贫困方面会起到一定的作用。中观层面的网络观点强调不同组织之间纵向和横向联系的重要性。本文的研究包含了微观和中观层面的观点,对社会资本的测量是通过个体嵌入其中的网络特征来进行的,其中涵盖两个维度,个体置身于其中的网络的特征和个人的网络位置特征,进一步具体化为社会关系网络(规模和网络结构)、与他人之间的社会信任,联系和互惠、对集体政治等的社会参与和对社会生活中约定俗成的规范遵守。

3.1 调查问卷和数据获取

根据相关的理论研究,结合我国农村农户的实际情况设计调查问卷,以期能达到测量农户社会资本的作用。本文调查问卷的构成主要包括农户的基本信息、農户的社会资本信息以及农户借贷信息。问卷的发放是通过网上和实地走访两方面进行。2018年上半年按照城市及所辖县GDP的排名对河南省的17个市以及黑龙江省的11个市的农户为对象进行了实证调查,发放调查问卷410份,剔除无效样本72份,得到有效问卷共计338份,其中河南省样本202份,黑龙江省样本138份。

3.1.1 农户的基本信息。农户的基本信息包括户主个人信息(如性别、年龄、学历、是否为村干部)和家庭信息(年收入、农业用地面积、劳动力数量、外出打工人数和是否加入农业合作组织等)。有效问卷中,被调查者户主男性占83.43%。在村中担任职位的有30人,占8.88%。年龄分布较均衡。被调查者中初中文化程度占比最高,达到29.56%。

3.1.2 农户的借贷信息。(1)农户偿还贷款的态度。农户是否按时偿还贷款可以看作对社会规范的一种遵从行为,按时偿还贷款的农户受到社会规范的约束。从调查情况看,农户按时还款的占93%,其中81%的农户资金紧张也要通过各种融资按时还款,12%的有能力及时还款。只有7%的农户没有按时偿还贷款。

(2)农户借贷的主要来源。统计收集的有效问卷中69.2%的农户通过非正规渠道借款,其中从亲戚处借款高达52.04%,互联网借贷平台作为新兴民间借贷方式收也出现在农户借贷的选择之中。而从正规金融渠道借款的农户约占30.8%,人数低了不只一倍。

3.2 农户社会资本的测算

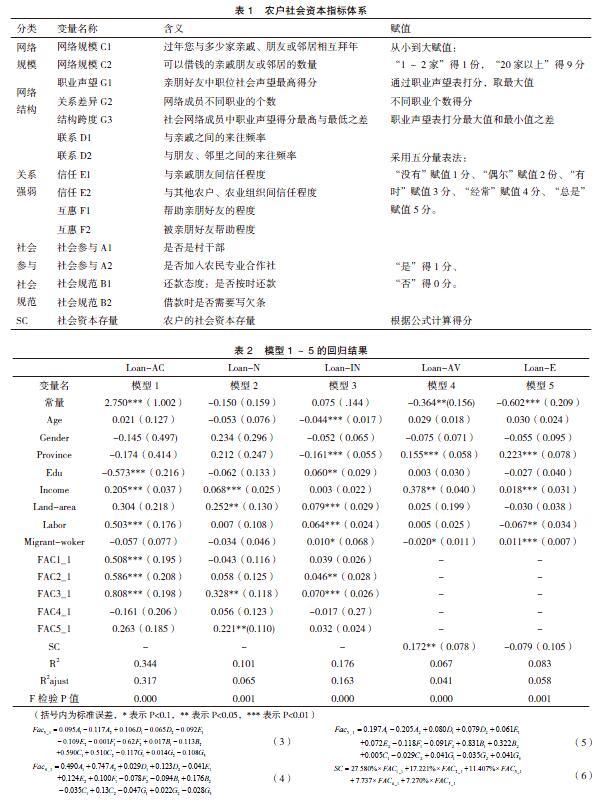

3.2.1 农户社会资本指标体系的设定。本文将农户社会资本分为结构性社会资本(网络规模、网络结构两个指标)和认知型社会资本(信任、互惠、联系、参与、规范五个指标),用信任、互惠和联系频率度量社会资本关系网络强弱,用参与和规范度量社会参与和社会规范。

(1)网络规模。农户关系网络有多大,用农户来往人数的多少表示。通过中国特色庆典行为——春节拜年,可以有效来测量人际网络。本文通过调查“过年您与多少家亲戚、朋友或邻居相互拜年?”衡量农户网络规模大小。

(2)网络结构。突出社会网络中不同成员的职业及相互來往的关系,用于衡量被调查者可以调动的社会网络资源。本文选用《断裂与碎片——当代中国社会阶层分化实证分析》归纳的21种职业声望表来衡量不同职业的社会地位,通过问卷,询问被调查农户认识的亲朋好友中有无来自这21个职业。首先,根据职业声望由高到低设定分值,以确定被调查者拥有的社会网络结构关系。其次,根据从事的不同职业的个数衡量被调查者拥有的网络结构关系的差异。第三,用社会网络成员的职业声望的最高得分与最低得分的差反映被调查者拥有的网络资源的跨度。

(3)关系强弱。首先,通过被调查者与亲朋好友之间是否经常保持联系来衡量。本文通过问卷调查了受访者与亲戚朋友、邻居等的走动频繁程度度量网络关系水平。其次,针对农户社会信任的调查包括与亲戚朋友间信任程度、与其他农户或农业组织间的信任程度。第三,社会互惠:针对农户社会互惠的调查包括与亲戚朋友之间互相帮助的程度。网络联系紧密程度、社会信任和互惠均采用五级量表方式来打分。

(4)社会参与。调查问卷记录了农户的社会参与程度,其中调查了农户的政治面貌、是否是村干部以及是否参与农民专业合作社。

(5)社会规范。通过借钱时是否写欠条和农户对偿还贷款的态度调查。

最后把五个维度的社会资本变量进行提取公因子计算,作为后续研究将要用到的农户社会资本指标,各变量及社会资本指标的具体情况如表1所示:

3.2.2 农户社会资本的测算。运用SPSS24.0软件对农户社会资本的上述15个指标进行了主成分分析,通过主成分分析降维的方式提取了关系强弱因子、网络结构因子、网络规模因子、社会参与因子和社会规范因子。可得最终的因子得分公式如下:

(1)

(2)

(3)

(4)

(5)

(6)

4 农户社会资本对农户借贷影响的实证分析

4.1 实证模型及结果

本文采用多元线性回归分析,通过前文主成分分析提取的五个社会资本因子、计算的农户社会资本加总平均得分和农户借贷的相关变量作为自变量,分别以农户实际借贷金额、农户正规借贷金额、农户非正规借贷金额、农户借贷可得性水平和农户正规渠道借贷可得性水平为因变量进行建立模型。

本文采用农户的实际借贷金额与其需求金额之比构建新的农户借贷可得性变量();同样,农户正规渠道借贷可得性变量()由农户正规渠道贷款金额与其借贷需求比值衡量。以上两个指标通过公式(7)计算得到,其余因变量数据来源于收集的问卷。

(7)

回归模型1如式(8)所示将检验社会资本五个主成分变量和其他控制变量对农户实际借贷的影响,检验假设提出的社会关系网络、社会规范和社会信任是否影响农户实际借贷。

(8)

回归模型2如式(9)所示,将检验社会资本五个主成分变量和其他控制变量对农户正规渠道借贷的影响。

(9)

回归模型3如式(10)将检验社会资本五个主成分变量和其他控制变量及农户非正规借贷之间的关系。

(10)

回归模型4如式(11)所示,将检验加总平均的社会资本存量得分SC对农户借贷可得性水平的影响。

(11)

此外,假设4中还包括对农户正规渠道借贷可得性的检验。回归模型5如式(12)所示,用来验证加总平均的社会资本存量得分SC与农户正规渠道借贷可得性之间的关系。

(12)

以上五个模型中,为农户实际借贷,是农户从正规渠道及非正规渠道借贷可得到的总借贷额;是农户从正规渠道的借贷金额;是农户从非正规渠道的借贷金额;和是由公式(7)计算所得的农户借贷可得性水平。是回归截距项,(i=1,2,…,12)为自变量的回归系数,表示若干控制变量,包括农户的年龄(age),性别(gender),省份(province),教育(edu),收入(income),土地面积(Land-area),劳动力数量(labor),外出打工人数(Migrant-worker)。到为社会资本的五个主成分变量,SC为由五个社会资本主成分计算所得(公式(6))的加总平均的社会资本存量得分。模型1~5分别对应与假设1~5。

4.2 实证结果分析

4.2.1 在实际借贷金额回归模型1中,常量、受教育水平、农户收入水平、农户劳动力数量、关系强弱因子、网络结构因子和网络规模因子这七个自变量的t检验P值均小于0.01,对线性回归影响十分显著,整个模型R2为0.344,说明模型1拟合优度很好,所有自变量对因变量农户实际借贷的解释程度达到34.4%。说明学历越高、收入越多、家庭劳动力数量越多、与亲朋好友之间联系、信任和互惠程度越高的农户会拥有更大社会网络规模,网络内成员职业更丰富的农户更容易从正规渠道和非正规渠道获得实际的借贷。

网络结构因子和网络规模因子在社会资本影响农户实际借贷的回归方程中系数为正并且影响显著,验证了假设H1成立,即网络规模和网络结构对农户实际借贷的影响为正。

4.2.2 在正规渠道借贷回归模型2中,R2为0.101,农户收入水平、农业用地面积变量在P<0.01条件下显著,网络规模因子和社会规范因子在P<0.05条件下显著。这说明对于从正规渠道借贷金额多少来说,农民社会资本中的联系、信任、互惠以及网络结构、社会参与都没有起到作用,但是正规渠道借贷会考虑农户的收入水平和种植面积,是否按时还款和写欠条这种社会规范对农户具有一定的约束性有利于农户得到正规渠道贷款,而网络规模因子一定程度上可以作为农户正规渠道借贷的一种担保。

社会规范因子在社会资本影响农户正规借贷回归模型中的系数为正,且在95%置信区间上影响显著,因此检验假设H2:社会规范约束对农户正规渠道借贷的影响为正是成立的。

4.2.3 在回归模型3中社会资本对从非正规渠道获得借贷金额多少的作用十分明显。R2为0.176,农户户主年龄、省份、农业用地面积、劳动力数量和网络规模因子变量在P<0.01条件下显著,农户受教育水平、网络结构因子在P<0.05条件下显著。农户外出打工人数在P0<0.1条件下显著。

但是假设H3所认为的社会关系强弱因子并未对农户非正式借貸产生显著影响,实证检验未通过。

4.2.4 在回归模型4和5中,运用了社会资本的加权平均综合得分这一变量代表社会资本对因变量农户借贷可得性及农户正规渠道借贷可得性进行回归,在模型4中社会资本存量SC和收入的P值<0.05,通过假设检验H4,这说明农户社会资本对于农户的借贷可得性有正向的显著影响。

4.2.5 在回归模型5中,常量、省份、收入水平、外出打工对农户正规渠道借贷可得性水平影响最为显著P值小于0.1,劳动力数量P值<0.05。但是社会资本得分SC对农户正规渠道借贷可得性没有显著影响,因此假设H5不成立。

5 结论与政策启示

社会资本通过关系强弱因子、网络结构因子和网络规模因子对农户的实际借贷产生显著影响,社会规范因子和网络规模因子对农户的正规渠道借贷的影响显著,网络结构因子和网络规模因子对农户的非正规借贷影响显著,社会资本加总平均得分对农户的实际借贷可得性影响显著,但对正规渠道借贷可得性没有显著作用。

农户收入水平和对社会规范的遵守对正规渠道获得贷款有显著影响,但是对非正式借贷的影响不大,说明银行、农信社等机构更看重农户的收入作为还款能力参考,考察农户的还款及时性。但是亲戚朋友之间的借贷更依赖相互之间的关系,对还款时间较为宽容。相反,农户的劳动力数量、年龄和网络规模对于农户的非正规借贷影响显著,但对农户从正规渠道获得借贷没有什么帮助。青壮年更容易获得非正规借贷,户主年龄处于青壮年的人脉更大声望更高,从非正式的亲戚朋友之间的借贷可得性更大,而如果户主过于年长,借贷可得性反而会有所降低,但仍然高于正规借贷可得性。这是因为很多正规金融机构对农户借贷的年龄限制很严,在调查中了解到农信社对年龄达到65岁的农民就不提供借贷。对于老龄化严重的农村来说,这一限制导致农户正规渠道借贷可得性远低于非正式借贷。

从农户借贷来源来看,通过社会调查,农户借贷的主要渠道是非正规渠道,以正规渠道借贷为辅。69.2%的农户从非正规渠道借贷,其中从亲戚处借款高达52.04%,印证了我国农村熟人社会的现状。农户正规渠道借贷平均仅能满足借贷需求的25%,大约只有30%的农户能够从正规渠道获得贷款,农户的借贷渠道中互联网借贷也被农户选择。总体而言农户借贷渠道相对单一,农户借贷资金缺口仍占需求的30%左右。

根据本文的结论,可以得到如下以下启示。首先,需要从制度上完善征信,利用社会资本建立征信体系,以推进互联网金融等新金融在农村地区的发展,满足农户借贷需求。其次,正规金融机构可利用农户社会关系网络获取农户真实信息、降低信息不对称和搜寻信息成本,利用社会规范和声誉机制对农户进行约束,以降低风险,同时开发针对农户的社会信用抵押产品,利用社会关系网络降低信息不对称所带来的风险。第三,农户要注重自身社会资本积累,提高自身借贷可得性。

[参考文献]

[1] 边燕杰.城市居民社会资本的来源及作用: 网络观点与调查发现[J].中国社会科学,2004 (3): 136-146.

[2] 夏建中.社会为中心的社会资本理论及其测量[J].教学与研究,2007(9): 41.

[3] Pham Bao Duong,Yoichi Izumida. Rural development finance in Vietnam:A microeconometric analysis of household surveys[J].World Development,2002(30): 319-335.

[4] 张鑫,谢家智,张明. 社会资本、借贷特征与农民创业模式选择[J]. 财经问题研究,2015(3):104-112.

[5] 李庆海,吕小锋,李锐,等.社会资本能够缓解农户的正规和非正规信贷约束吗?——基于四元 Probit 模型的实证分析[J].南开经济研究,2017(5):77-98.

[6] 李萌,周立. 结构洞、强弱关系与民间借贷组织——基于D村M小组的案例研究[J]. 中国农村观察,2018(1):84-95.

[7] 吴东武,蒋海.破解农户融资难:政府手段还是市场机制?——基于江门市农户的调查数据[J].金融与经济,2018(1):36-42.

[8] 王彬. 社会资本对农户借贷可得性的影响研究[D].重庆:西南大学,2015.

[9] 李沛.社会资本与农业产业化金融支持的理论机理与实证分析[D].哈尔滨:哈尔滨工业大学,2017.

[10] 梁爽,张海洋,平新乔,等.财富、社会资本与农户的融资能力[J].金融研究,2014(4):83-98.

[11] 王婷睿.供应链金融——解决农民贷款难问题新途径探析[J].金融发展研究,2010(4):60-62.

[12] 科尔曼.社会理论的基础[M].北京:社会科学文献出版社,2018.

猜你喜欢

新闻世界(2017年1期)2017-01-20

西南交通大学学报(社会科学版)(2016年5期)2017-01-06

预测(2016年3期)2016-12-29

现代商贸工业(2016年11期)2016-12-26

旅游学刊(2016年9期)2016-12-06

商场现代化(2016年22期)2016-10-18

中国市场(2016年9期)2016-06-20

大众理财顾问(2016年3期)2016-06-13

人民论坛(2016年8期)2016-04-11

科技视界(2016年5期)2016-02-22