吉林省税收收入与经济增长的相关性研究

2019-08-19 01:36

福建质量管理 2019年16期

(延边大学 吉林 延吉 133002)

一、吉林省税收收入与经济增长的现状分析

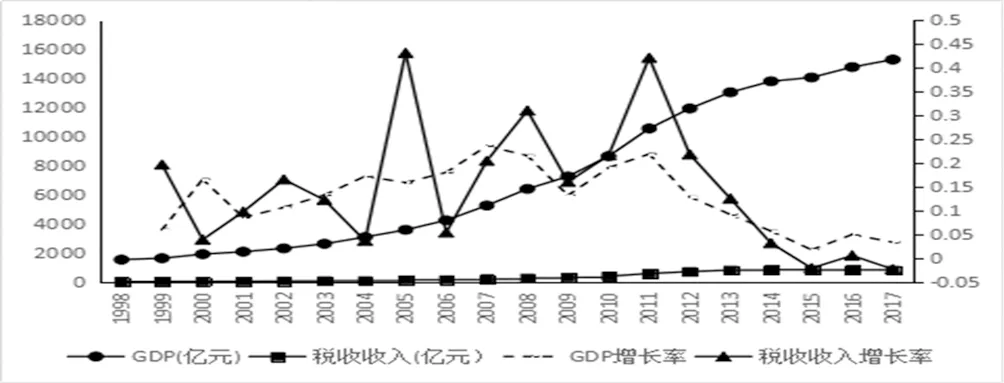

随着“十二五”规划的顺利完成,吉林省经济保持中高速增长。从1998年到2014年,吉林省财政总收入与GDP均呈现逐年上升的态势。吉林省GDP总量从1998年的1577.05亿元,到2017年达到15288.94亿元,已经连续7年突破万亿元大关,与1998年相比增长了9.5倍,最近两年的增速有所放缓,紧跟国家经济形式。吉林省财政收入在1998年到2017年期间从93.64亿元增长到1210.82亿元,其中税收收入从1998年的70.2亿元上升到2017年的884.4亿元。

GDP的增长率随经济状况的变化而变化。具体来说,受全球性金融危机的响,吉林省2008年经济增速出现明显下降,2009年和2010年经济增速有所回升,然而,2011年至2015年经济增速又趋于缓慢增长。2016年,全年吉林省地区生产总值14886.23亿元,按可比价格计算,比上年增长6.9%,增速比上年加快0.6个百分点,高于当期全国平均增速0.2个百分点。在“十三五”开局之年,也是推进供给侧改革的攻坚之年,吉林省的经济运行数据重回全国平均水平之上。

1998-2010年,吉林省税收收入保持平缓稳定的增长态势,地区经济的稳定发展是税收收入增长的重要源泉。2010-2015年,税收收入总量上有大幅提高,但增长速度降低,这主要是由于在2008年全球性经济危机之后,经济发展逐渐恢复,另外,税收征管的加强和物价水平的提升也使得税收收入水平在总量上快速增长;与此同时,吉林省大力推进产业结构转型,提出各项税收政策使得税收收入增长速度有所降低。

2017年,吉林省完成地方级财政收入1210.82亿元,其中,完成税收收入853.95亿元,下降0.9%。国家实施的包括“营改增”在内的一系列税制改革和减税措施,对企业减负、鼓励创新、推动经济转型升级发挥了积极作用。初步核算,全年全省实现地区生产总值15288.94亿元,按可比价格计算,比上年增长5.3%。

图一 吉林省1998-2017年GDP和税收收入、GDP增长率和税收增长率折线图

数据来源:国家统计局网站

二、实证分析

本文选取了1998-2017年吉林省GDP与税收收入相关数据,为消除异方差性,二者均取对数进行回归分析。以税收收入为自变量,GDP总量为因变量构建模型。对吉林省税收收入与GDP的关系按以下三个步骤来进行分析:首先,通过单位根验证本文所采用的经济变量的平稳性;其次,利用协整检验分析变量之间的长期关系;最后,利用格兰杰检验来分析吉林省税收收入与GDP之间的因果关系。

(一)ADF检验

本文主要分析吉林省经济增长与税收收入之间的关系。因此,所涉及的两个重要变量是国内生产总值GDP和税收收入t。GDP的单位是亿元,税收收入的单位是亿元。时间序列数据进行分析时,必须剔除价格因素的影响。因此,对数据进行取对数处理,用lg表示log(GDP),用lt表示log(t)。

表1是对GDP和税收收入用Eviews8.0来测算的ADF检验结果。单位根检验中,变量的最佳滞后期由AIC准则来确定。首先,对lg和lt进行单位根检验,检验结果表明两个变量的ADF值均大于5%的临界值,不能拒绝存在单位根的原假设,说明这两个变量都存在单位根,是非平稳的数据。其后,对lg和lt的二阶差分进行单位根检验,结果表明取差分之后的变量的ADF值均大于10%的临界值,在10%的显著水平上拒绝原假设,说明时间序列变量达到平稳状态。

表1 单位根检验结果

(二)协整检验

通过单位根检验发现GDP和税收收入两个变量都是相同单整阶数的序列,说明变量之间可能存在长期稳定的关系,可以利用协整检验分析变量之间的长期关系。本文利用Johanson协整检验,对本文所采取的两个变量进行协整检验。在进行Johanson协整检验之前,必须确定模型的VAR最佳滞后阶数。VAR模型的滞后期利用AIC、SC、LR等准则来选择最佳滞后期。由表2可以看出,滞后期为2的VAR模型为最理想。协整检验是针对无约束VAR模型进行协整约束后得到的,因此根据表2滞后期的计算结果,下面进行的协整检验VAR模型的最佳滞后期确定为2。协整检验是以不存在协整关系的原假设开始逐步进行的。

表2 VAR模型滞后期选择依据

协整检验是针对无约束VAR模型进行协整约束后得到的,因此根据表2滞后期的计算结果,下面进行的协整检验VAR模型的最佳滞后期确定为2。协整检验是以不存在协整关系的原假设开始逐步进行的。表4是Johanson协整检验结果,r=0的原假设的迹统计量为12.24,大于显著水平为10%的临界值13.43,表示在10%的显著水平上拒绝原假设,说明吉林省GDP和税收收入之间存在一个协整关系。

表3 协整检验结果

注:**表示在10%显著水平上拒绝原假设。

(三)格兰杰因果检验

通过协整检验发现,吉林省税收收入和GDP之间存在一个长期稳定的关系。为了进一步了解吉林省税收收入和GDP之间的因果关系,需要通过格兰杰因果关系检验来对变量之间的因果关系进行检验。

表4给出了格兰杰因果关系检验结果。结果表示lg不是lt的格兰杰原因的原假设,在0.14%的显著水平上被拒绝,说明lg是lt的格兰杰意义上的原因,也就是说,吉林省GDP增长是吉林省税收收入的格兰杰意义上的原因。而lt不是lg的格兰杰原因的原假设则被接受,说明税收收入不是经济增长的格兰杰意义上的原因。通过格兰杰因果检验发现经济增长与税收收入之间只存在单方向的因果关系。

协整检验和格兰杰因果检验的结果表明,吉林省经济增长和税收收入之间存在一个长期的关系,就是吉林省经济增长对税收收入的影响显著,但是税收收入对经济增长的影响十分有限。

表4 格兰杰因果关系检验结果

三、结论与政策建议

(一)结论

利用1998-2017年吉林省税收收入与GDP数据,借助E-views软件,对二者之间的关系进行实证分析。本文在吉林省税收收入与经济增长相关性的分析方面只是做了一个初级阶段的研究。论文运用了比较多的数据、图表来说明税收收入和经济增长二者之间的关系,并建立了简单的计量经济模型。但是基于资料、数据的可得性以及学术水平的有限,该模型舍弃了许多对税收影响较大的因素。

(二)政策建议

1.转变经济增长方式、助力民营企业发展

吉林省的经济增长属于资本密集型的增长方式,过度依赖于固定资产的投资,企业缺乏创新力度。在新常态的大背景下,民营企业是我国经济持续健康发展和税收增长的重要力量,这就要求民营企业转变经济增长方式,由原来的劳动密集型产业或资本密集型产业转变为技术密集型产业,通过各项税收政策促使企业提高技术创造能力,充分发挥创新在经济增长中的作用,为民营企业的持续快速发展提供强劲动力,以此来带动税收收入与地区生产总值的稳步增长。

2.全面落实“营改增”、优化税源结构

随着“营改增”政策的全面推开,吉林省税收收入增长的压力将加大,增幅将有所回调,对企业减负、鼓励创新、推动经济转型升级发挥了积极的作用。只有全面落实并进一步适应“营改增”政策,才能达到企业商业模式的转变,拓展新市场,促进吉林省地区生产总值与税收收入的稳步增长。

3.建立和谐的税企关系、制定税收优惠政策

税企关系变革是一项庞大的社会系统工程,在省级和省级以下国税地税机构合并的新形势下,创新沟通方式,建立和谐的税企关系,简化税收征管过程,优化各种办税服务措施,提高办税效率,从而降低各种交易成本,减少资源的浪费,有利于资源更合理的配置。

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

统计与决策(2017年23期)2018-01-06

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06

统计与决策(2012年6期)2012-10-20