装备激励约束定价模式机理对比分析与设计

2019-08-15 03:02吴诗辉刘晓东胡博贺波

航空学报 2019年7期

吴诗辉,刘晓东,胡博,贺波

1.空军工程大学 装备管理与无人机工程学院,西安 710051 2.军事科学院 评估论证研究中心,北京 100091

激励约束定价模式是控制装备成本,调动承包商积极性的一种重要定价模式[1-2]。美国国防部先后修订《联邦采办条例》及《美军合同定价参考指南》[3],颁布了一系列关于武器系统采办改革的法律、法规[4-11],形成了美军的激励约束定价机制[12]。2013年以来,我军也针对装备激励约束定价模式开展了一定的探索和尝试[13-14],提出了一种基于固定利润率的成本激励约束定价模式[15],试图改变当前单一的5%固定利润率定价模式。文献[14]利用博弈论的思想分析了基于固定利润率的成本激励约束定价模式的规律,从审价程度和是否虚报成本角度出发,分析了军方采取“一般审价”和“重点审价”策略,企业采取“虚报成本”和“实报成本”策略时,双方的最优策略解,得出了指导性的结论和建议。文献[15]认为,基于固定利润率的成本激励约束定价模式起到了一定的激励约束作用,应作为一种过渡性方案。从现有文献看,针对激励约束定价模式的研究主要停留在定性分析层面和简单的定量公式介绍[16-18],对于不同激励约束定价模式的内在机理和控制规律研究不足,显然不足以指导我军的装备激励约束定价模式改革。基于此,本文针对美军的激励约束定价模式和我军的激励约束定价模式进行了分析和比较,研究了2种不同激励约束定价模式的内在机理和控制规律,并将其与传统的固定利润率定价模式[19]进行对比分析,提出了军方的期望价格和承包商的期望利润的计算模型,并给出了制定有效装备激励约束定价模式的建议。

1 3种定价模式机理

为研究问题方便,本文将3种定价模式分别记为定价模式1~3,如表1所示。其中,定价模式1表示美军采用的激励约束定价模式[12,20],定价模式2表示我军探索的基于固定利润率的成本激励约束定价模式[13-15],定价模式3表示我军传统的5%固定利润率定价模式。

表1 3种定价模式的名称约定Table 1 Abbreviated name for three cost strategies

1.1 定价模式1

定价模式1表示美军采用的激励约束定价模式。假设军方在论证阶段确定某项目的成本指标为:目标成本(记为CT)、成本上限(记为CU)和成本下限(记为CD);同时,根据目标成本、成本上限和成本下限,使用结构性的利润分析方法——“加权准则法”[12,15],算得项目的3个利润指标:目标利润(记为PT)、利润上限(记为PU)和利润下限(记为PD)。

假设实际成本为CF,这里规定成本超支时对应的利润为约束利润,成本节约时对应的利润为激励利润,则由激励(约束)利润计算公式,可得

1) 当实际成本超支时,即CF>CT,约束利润PF为

PF=(CT-CF)x+PTCF>CT

(1)

式中:x表示实际成本超支时承包商的风险分摊比例。

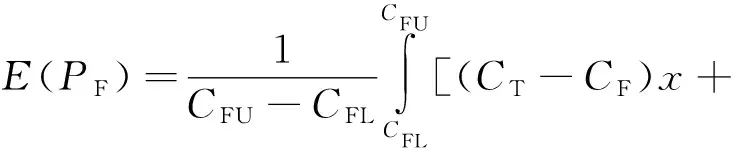

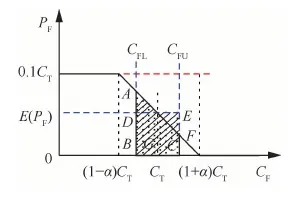

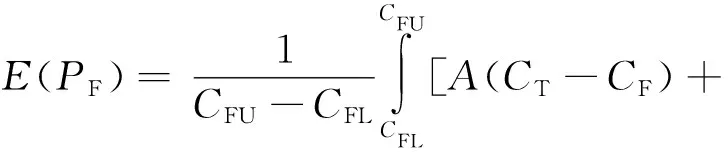

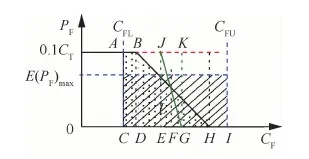

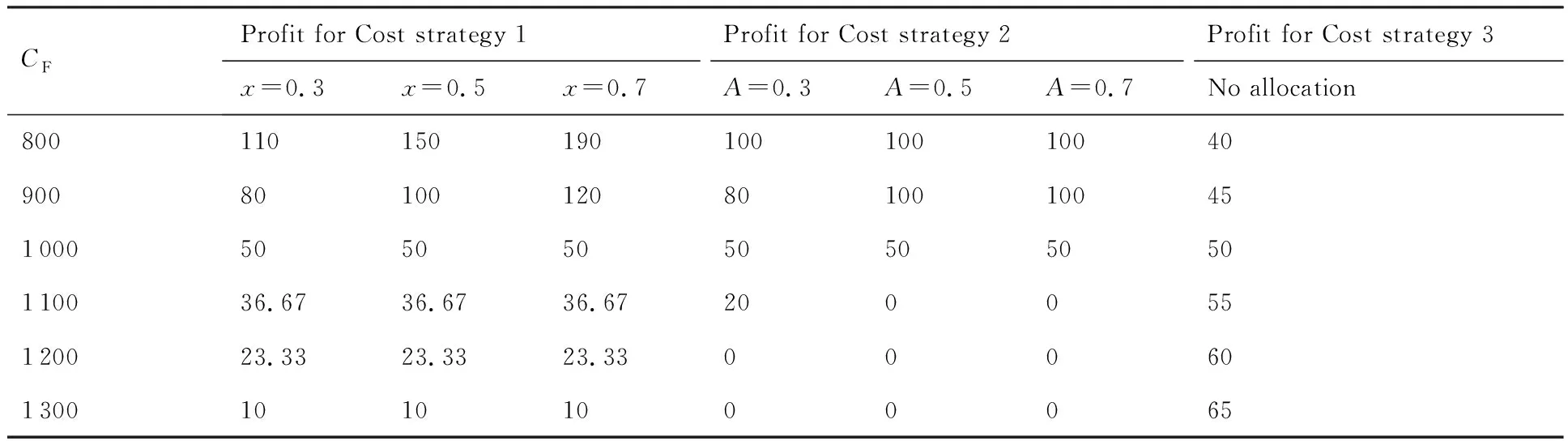

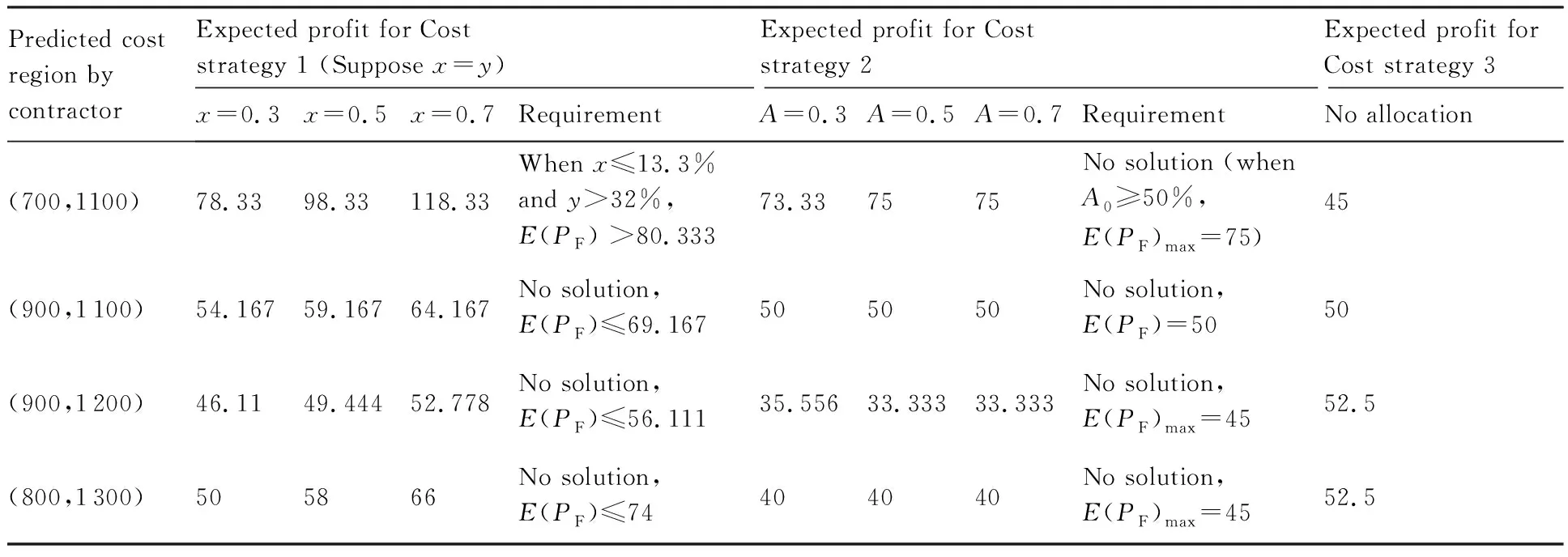

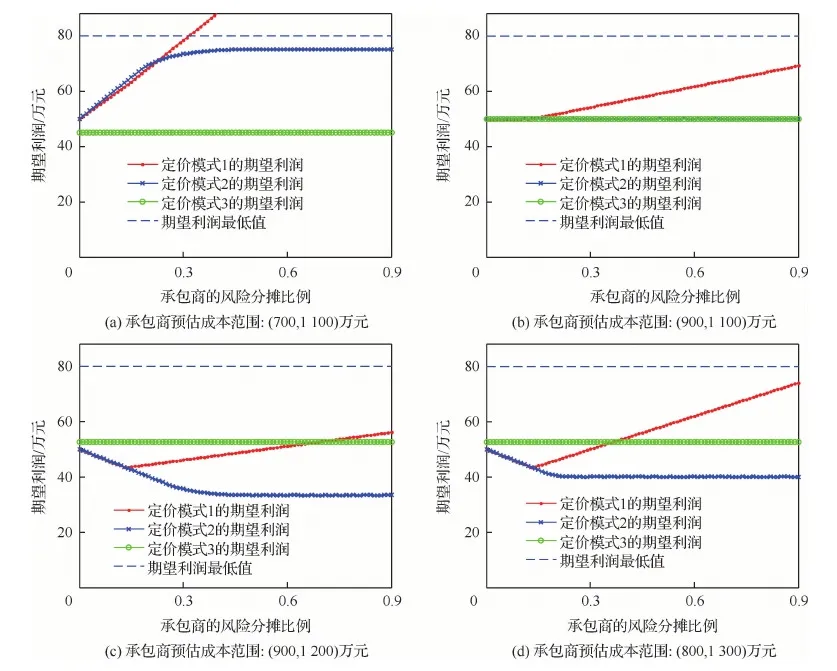

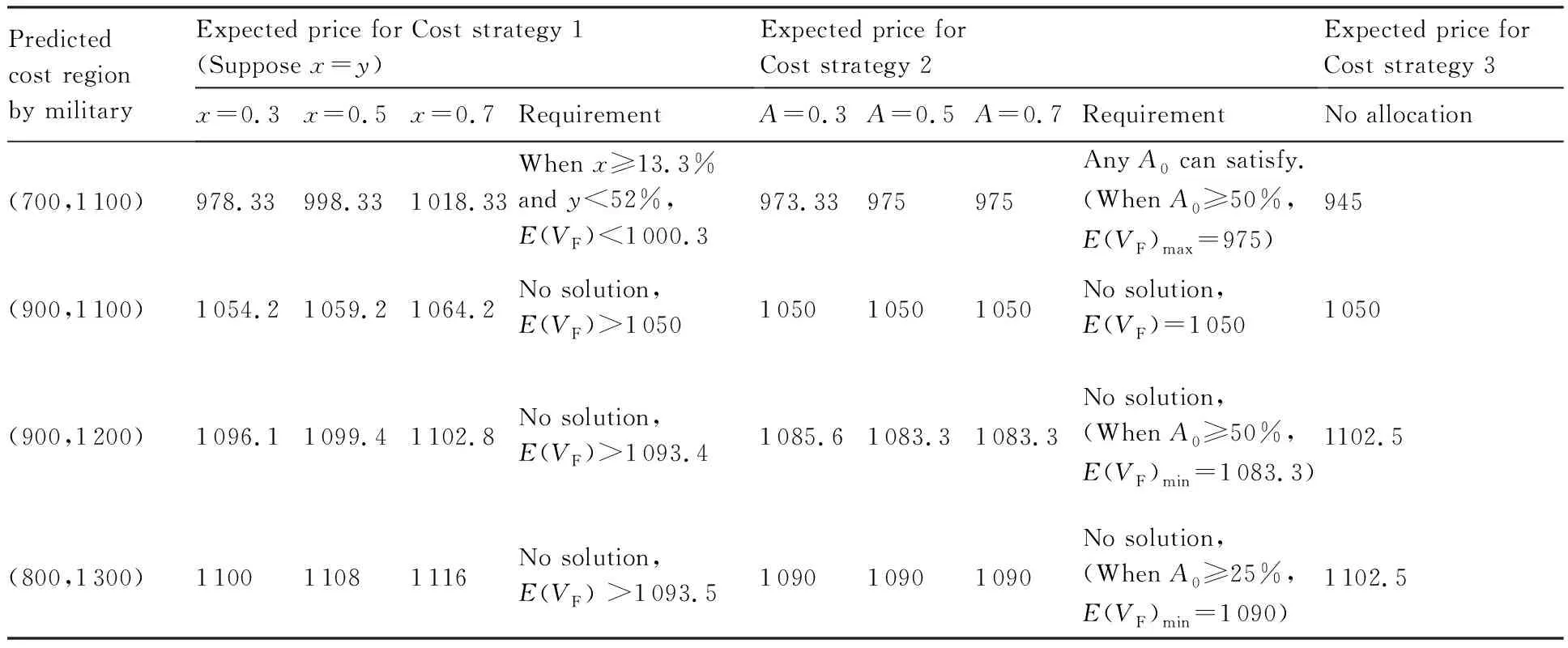

2) 当实际成本节约时,即CF PF=(CT-CF)y+PTCF (2) 式中:y表示实际成本节约时承包商的风险分摊比例。 根据激励约束定价策略,x和y应满足以下条件: 1) 当实际成本达到成本上限时,即CF=CU,此时的激励(约束)利润应等于利润下限,即有 PF=PD⟹(CT-CU)x+PT=PD⟹ (3) 将式(3)代入式(1),得到成本超支时的激励(约束)利润PF为 可以看出,当实际成本超支时,CF越大,则PF越低,利润越低。 2) 当实际成本达到成本下限时,即CF=CD,此时的激励(约束)利润应等于利润上限,即有 PF=PU⟹(CT-CD)y+PT=PU⟹ (4) 将式(4)代入式(2),得到成本节约时的激励(约束)利润PF为 可以看出,当实际成本节约时,CF越小,则PF越大,利润越高。 3) 当实际成本等于目标成本时,即CF=CT,激励(约束)利润应等于目标利润。将CF=CT带入式(1)或式(2),显然可得到:PF=PT。 综上,得到激励(约束)利润PF的计算公式为 PF= (5) 则最终价格为 VF=CF+PF (6) 注意到,式(5)与文献[12]给出的公式是一致的,这实际上是解释了实际成本超支或节约时承包商的风险分摊比例的计算机理。 根据以上分析,可得出以下规律: 1) 从式(5)和式(6)可以看出,如果实际成本低于最低成本,价格等于实际成本与利润上限之和;如果高于最高成本,价格等于实际成本与利润下限之和。 2) 从式(3)和式(4)可以看出,承包商的风险分摊比例与3个利润指标有关,即目标利润PT、利润上限PU和利润下限PD。成本超支时,主要与目标利润与利润下限的差值PT-PD有关,差值越大,则x越大,承包商需要扣除的超支的惩罚金比例越大,利润越少;成本节约时,主要与目标利润与利润上限的差值PU-PT有关,差值越大,则y越大,承包商能够分得节约成本的奖励金越多,利润越多。 3) 从式(3)还可以看出,当PD-PT=CT-CU时,意味着承包商将承担100%的成本超支风险,利润下限值PD应不低于CT+PT-CU。 4) 当成本分摊比例已知时,利润上限PU和利润下限PD可根据式(3)和式(4)确定。例如,要使得承包商承担的超支风险比例为30%,可设计PD值为:PT-0.3(CU-CT);要使得承包商的节约风险比例为30%,可设计PU值为:PT+0.3(CT-CD)。 参照美军的激励约束定价模式,我军也探索了一种激励约束定价模式-基于固定利润率的成本激励约束定价模式,装备价格由定价成本、激励(约束)利润、目标利润3部分组成[14]。 假设某项目的定价成本为C,PE为激励(约束)利润,CT为目标成本,实际成本为CF,则由激励(约束)利润计算公式[13],可算得 PE= (7) 式中:α∈(0,1),表示控制成本上下限的参数;A∈(0,1),表示承包商的成本分摊比例,A越大则承包商分摊成本的风险越大,即当定价成本超过目标成本时,承包商承担的亏损越大,当定价成本低于目标成本时,承包商获取的利润也越多。 显然,PE可看做是定价成本C的函数,要保证分段函数PE的连续性,需满足: 将上述2个方程进行推导,得到 可得 α=0.05/A (8) 显然,这里成本控制的上下限参数α与承包商的成本分摊比例A有关,A越大则α越小,根据式(7),成本上下限区间((1-α)CT, (1+α)CT)将变小。 装备的价格最终由定价成本、目标利润和激励(约束)利润3部分组成: V=C+PE+0.05CT (9) 式中:0.05CT表示目标利润,从这里可以看出,该定价模式仍然保留了传统的5%固定利润率的特征。 此时,承包商的实际利润为 PF=V-CF 假设这里的实际成本和定价成本相等,即C=CF,则有 PF=V-CF=PE+0.05CT (10) 结合式(7)和式(10)可以看出,当定价成本低于成本下限时,将得到目标成本10%的利润(注意,与实际成本CF无关),反之,当定价成本超过成本上限时,将得不到任何利润(利润为0)。 如果按照传统的5%固定利润率定价模式,则承包商的利润为 PF=1.05C-CF 假设这里的实际成本和定价成本相等,则承包商的利润为 PF=0.05CF (11) 一般来讲,承包商主要关注的是获得的利润,军方主要关注的是装备的价格,这里分别给出几种定价模式下承包商的期望利润,以及军方的期望价格。 2.1.1 定价模式1 从式(5)可以看出,实际利润PF可看做是实际成本CF的函数,因此,承包商的期望利润实质等于PF(CF)曲线在承包商预估的成本区间上的积分,具体解释如下。 期望利润应等于实际成本为CFi时的实际利润PFi与实际成本为CFi的概率的累积求和: (12) 式中:N表示将区间(CFL,CFU)等分为N份,N可设置为非常大的数;P(CFi)表示实际成本为CFi的概率。 假设在项目的成本区间上每个成本点发生的概率均相同,则可令 (13) 式中:dCF表示包含CFi点的等分区间长度。 显然,将式(13)代入式(12),可得 (14) 当CFL (15) 对于x=y这种特殊的情形,式(15)可以进一步变形为 图1 定价模式1下承包商的期望利润Fig.1 Expected profit for contractor under Cost strategy 1 (16) 从式(16)可以看出: 1) 当目标成本CT位于区间(CFL,CFU)的中点时,E(PF)=PT,即期望利润等于目标利润。 2) 当区间(CFL,CFU)的中点小于目标成本CT时,E(PF)>PT,即期望利润要高于目标利润。 3) 当区间(CFL,CFU)的中点大于目标成本CT时,E(PF) 当然,对于x≠y,或者条件{CFL 2.1.2 定价模式2 与定价模式1类似,图2中以期望利润E(PF)为高的矩形BCED面积(以斜线阴影表示)应与梯形部分ABCF面积(以点状阴影表示)相等。 将式(10)代入式(14): (17) 式中:PE可由式(7)计算,由于PE为分段函数,因此,E(PF)取决于(CFL,CFU)与成本范围的关系。 下面讨论一种常见的情形,如图2所示,当CFL 图2 定价模式2下承包商的期望利润Fig.2 Expected profit for contractor under Cost strategy 2 (18) 从式(18)可以看出 1) 当目标成本CT位于区间(CFL,CFU)的中点时,E(PF)=0.05CT,即期望利润等于目标成本的5%。 2) 当区间(CFL,CFU)的中点小于目标成本CT时,E(PF)>0.05CT,即期望利润要高于目标成本的5%。 3) 当区间(CFL,CFU)的中点大于目标成本CT时,E(PF)<0.05CT,即期望利润要低于目标成本的5%。 当然,对于条件{CFL 通过观察式(18)发现,当区间(CFL,CFU)的中点小于目标成本CT时,随着成本分摊比例A的增大,E(PF)不断增加,但当A增大到一定程度A0时,期望利润达到一个最大值E(PF)max,此时再增大A,期望利润将不再增大,称E(PF)max为最大期望利润。 当A足够大时,根据式(8),α将变得很小,区间[(1-α)CT, (1+α)CT]将不断缩小,一旦满足CFL< (1-α)CT, (1+α)CT 图3 定价模式2下承包商的最大期望利润Fig.3 Maximum expected profit for contractor under Cost strategy 2 刚才证明了存在最大期望利润,下面利用公式推导方式证明存在E(PF)max,并给出其取值。 根据式(17),当满足CFL< (1-α)CT, (1+α)CT (19) 式中: 代入式(19),可算得 (20) 即最大期望利润可由式(20)算出。显然,由于CT>CFL,最大期望利润为正值。 A0对应于区间(CFL,CFU)刚好完全覆盖区间[(1-α)CT, (1+α)CT]的情形,则有 (21) 式中:α1对应于CFL刚好与图3中D点重合时的α值;α2对应于CFU刚好与图3中H点重合时的α值,显然,应选择α1和α2中较小者α0方能使得区间(CFL,CFU)完全覆盖DH。 将式(8)代入式(21),可算得 2.1.3 定价模式3 将式(11)代入式(14): (23) 这意味着固定利润率法的期望利润始终等于成本区间(CFL,CFU)均值的5%。 2.2.1 定价模式1 与期望利润的计算类似,期望价格等于实际成本为CFi时的价格VFi与实际成本为CFi的概率的累积求和: 式中:N和P(CFi)的含义同式(12)。 根据式(6),上式可变形为 (24) 式中:E(PF)表示期望利润,可由式(14)~式(16) 算得。 当CFL (25) 可以看出,当x=0时,期望价格等于(CFU+CFL)/2+PT,即军方承担全部风险时,此时军方的期望价格等于军方预估的成本均值与目标利润之和。 2.2.2 定价模式2 与定价模式1类似,根据式(9)和式(10), (26) 式中:E(PF)表示期望利润,可由式(17)~式(18)算得。 当CFL 0.05CT (27) 可以看出,当A=1时,期望价格等于CT+0.05CT,即承包商承担全部风险时,此时军方的期望价格等于目标成本和5%的利润,刚好和固定利润率法一致;当A=0时,期望价格等于(CFU+CFL)/2+0.05CT,即军方承担全部风险时,此时军方的期望价格等于军方预估的成本均值与目标成本的5%利润之和。 从式(24)和式(26)可以看出,期望价格始终等于期望利润与军方预估的成本均值之和,因此分析过程和期望利润完全是类似的。 根据式(26),可得最大期望价格: (28) 2.2.3 定价模式3 对于固定利润法,价格等于1.05CF,则有 (29) 这意味着固定利润率法的期望价格为定值,由成本区间(CFL,CFU)均值决定。 本节结合几个实例,比较以上几种定价模式,并分析如何通过承包商的期望利润和军方的期望价格,来实现激励约束定价机制设计。 例1 某项目的目标成本为1 000万元,在论证阶段给出了其成本上限为1 300万元,成本下限为800万元,假设目标利润为50万元(取目标成本的5%),对于定价模式1的最低利润不小于10万元,比较不同定价模式下相同成本分摊比例对应的实际利润(为便于分析,假设不同定价模式下的分摊比例均相同,即:x=y=A)。 表2中给出了几种定价模式下,不同成本分摊比例下的利润与实际成本。图4给出了利润随实际成本的变化情况。 表2 不同成本分摊比例下的利润比较Table 2 Comparisons of profit under different cost allocation rates 万元 图4 利润随实际成本的变化情况Fig.4 Variation of profits with actual cost 1) 相同分摊比例情况下,定价模式1对于承包商节约成本的激励作用更好。当实际成本等于1 200 万元时,定价模式2的利润在成本分摊比例为0.3,0.5,0.7的情况下将为0,可见,成本超过上限将得不到任何利润,这可能带来虚报成本,比如虚报1 300万元,则可得利润为1 300-1 200=100 万元;而定价模式1此时还能拿到高出利润下限(10 万元)的利润23.33 万元。 2) 相同分摊比例情况下,对于定价模式1,承包商在成本低于成本下限800 万元时,没有动力再进一步降低成本。当成本达到成本下限时,再降低成本时利润将始终保持在利润上限,这意味着不鼓励将成本降低到最低成本以下,比如图4(b) 中,成本为800 万元时,利润是110 万元,成本再降低到700 万元,利润还是110 万元。 3) 相同分摊比例情况下,对于定价模式1,保证了成本超出范围时,不至于利润过高或过低。图4给出了利润随实际成本的变化情况。假设分摊比例均为10%,如图4(a)所示,可以看出,定价模式1和定价模式2的实际利润在成本上下限范围内完全相同,但是超出上限部分,定价模式2的实际利润要高于模式1,低于下限部分,实际利润要低于模式1,这是因为定价模式1根据成本分摊比例,由式(3)和式(4)反算出了最低利润和最高利润值,保证成本超出范围时,不至于利润过高或过低。 4) 相同分摊比例情况下,定价模式1保证了成本超过上限时能够得到最低利润。假设设定分摊比例均为30%,结果如图4(b)所示,可以看出,定价模式1的实际利润要始终优于定价模式2。假设超支的分摊比例为30%,则根据式(1),最低利润将为-40万元,故可将最低利润PD设定为10万元,然后利用式(3)反算出x=0.133 3,即实际的超支分摊比例要低于30%。 5) 定价模式3的实际利润是成本越大越好,如图4所示,在成本节约时,利润少于前2种定价模式,在成本超支时,利润超过前2种定价模式。 例2 已知条件同例1,为承包商设计合理的激励约束定价策略(即设计成本分摊比例),使得其期望利润不低于80 万元。 已知承包商预估项目的成本范围(CFL,CFU)分别取(700,1 100)万元, (900,1 100)万元, (900,1 200)万元, (800,1 300)万元时,令成本分摊比例分别为0.3, 0.5, 0.7的情况下,期望利润如表3所示。图5给出了分别取分摊比例为0.1~0.9之间变化时,期望利润的变化曲线。根据式(23),定价模式3(固定利润率法)的期望利润始终等于成本区间(CFL,CFU)均值的5%。 1) 当(CFL,CFU)= (700,1 100)万元时,此时区间(CFL,CFU)的中点小于目标成本1 000 万元,如表3和图5(a)所示,显然,对于定价模式1,分摊比例越大则期望利润越高,当取分摊比例不低于32%时,能够达到期望利润不低于80 万元的要求;对于定价模式2,分摊比例越大则期望利润越高,但是当分摊比例超过50%时,期望利润最大为75万元,因此,无法满足承包商的期望利润值。 2) 当(CFL,CFU)= (900,1 100)万元时,此时区间(CFL,CFU)的中点刚好等于目标成本1 000 万元,如表3和图5(b)所示,对于定价模式1,分摊比例越大则期望利润越高,但是期望利润始终达不到80万元;而对于定价模式2,期望利润始终为50万元,这是因为目标成本CT位于区间(CFL,CFU)的中点,根据式(18)可得出此结论。 3) 当(CFL,CFU)= (900,1 200)万元时,此时区间(CFL,CFU)的中点大于目标成本1 000 万元,如表3 和图5(c)所示,对于定价模式1,分摊比例越大则期望利润出现了先减后增,但是期望利润不超过56.111 万元,始终达不到80 万元;而对于定价模式2,分摊比例越大则期望利润越低,根据式(18),期望利润将始终低于目标成本的5%,即少于50 万元,无法满足承包商的期望利润值。 4) 当(CFL,CFU)= (800,1 300)万元时,此时区间(CFL,CFU)的中点与情形3)相同,大于目标成本1 000 万元,如表3和图5(d)所示,对于定价模式1,期望利润不超过74 万元,达不到80 万元;对于定价模式2,分摊比例越大则期望利润越低,根据式(18),期望利润也将始终低于50 万元,无法满足承包商的期望利润值。 5) 通过与固定利润率法对比,当承包商预估的成本均值低于目标成本时,2种定价模式的期望利润都高于固定利润率法;当均值等于目标成本时,定价模式1的期望利润最大;当均值高于目标成本时,定价模式1的期望利润不低于定价模式2,但有可能低于固定利润率法。 综上分析,可得出以下结论:在定价模式1下,承包商应尽量追求成本分摊比例越大越好,但应注意当承包商预估的成本范围均值大于目标成本时,期望利润会出现一个先减后增的趋势,应结合图5(c),选取合适的成本分摊比例。在定价模式2情况下,承包商的期望利润具体越大越好还是越少越好,与承包商预估的成本范围均值有关,如果均值是节约的,则分摊比例越大越好,但存在一个最大值点A0,达到A0后再增大比例对于期望利润没有影响,如果均值是超支的,则分摊比例越小越好,同样存在一个最大值点A0,达到A0后再增大比例对于期望利润没有影响。 表3 不同定价模式下的期望利润对比Table 3 Comparison of expected profits under different cost strategies 万元 图5 期望利润随分摊比例的变化情况Fig.5 Variation of expected profits with cost allocation rates 例3 已知条件同例1,为军方设计合理的激励约束定价策略(即设计成本分摊比例),使得其期望价格不高于1 000 万元。 表4中给出了几种定价模式下,已知军方预估项目的成本范围(CFL,CFU)分别取(700,1 100)万元, (900,1 100)万元, (900,1 200)万元, (800,1 300)万元时,令成本分摊比例分别为0.3, 0.5, 0.7时的期望价格。图6给出了分别取分摊比例为0.1~0.9之间变化时,期望价格的变化曲线。 分析过程与例2类似,可得出以下结论: 1) 在定价模式1情况下,军方应尽量追求成本分摊比例越小越好(注意,这里的分摊比例统一指的是承包商的成本分摊比例),如图6(a)和图6(b)所示,但应注意当军方预估的成本范围均值大于目标成本时,期望价格会出现一个先减后增的趋势,这说明存在一个使得期望价格最小的分摊比例,如图6(c)和图6(d)所示,可作为军方的最佳成本分摊比例。 2) 在定价模式2情况下,军方的期望价格与军方预估的成本范围均值有关,如果均值低于目标成本,则分摊比例越小越好,如图6(a)所示;如果均值是刚好等于目标成本,则期望价格将保持不变,即与分摊比例无关,如图6(b)所示;如果均值高于目标成本,则分摊比例越大越好,同样存在一个最大值点A0,达到A0后再增大比例对于期望价格没有影响,如图6(c)和图6(d)所示。 表4 不同定价模式下的期望价格对比Table 4 Comparisons of expected prices under different cost strategies 万元 图6 期望价格随分摊比例的变化情况Fig.6 Variation of expected prices with cost allocation rates 例4 已知条件同例1,假设承包商期望利润不低于80 万元,承包商预估项目的成本范围为(700,1 100)万元,军方的期望价格不高于1 000 万元,军方的预估项目的成本范围为(700,1 100)万元,试设计双方满意的激励约束定价策略(即设计成本分摊比例)。 对于定价模式1,根据表3和表4,承包商满意的分摊比例为:x≤13.3%,y>32%,期望利润>80.333万元;军方满意的分摊比例为:x≥13.3%,y<52%,期望价格<1 000.3 万元。因此,可设计超支的成本分摊比例为13.3%,节约的成本分摊比例处于(32%, 52%)之间,即可达到双方都满意的定价方案。比如,当x=13.3%,y=40%时,根据式(3)和式(4),可算得利润上下限分别为10.1 万元和130 万元,军方期望价格为988.34 万元,承包商的期望利润为88.337 万元,均满足要求。 对于定价模式2,根据表3和表4,无论分摊比例如何,承包商的期望利润最大只有75 万元,而军方始终可以得到满意的期望价格,此时,承包商应适当调低其期望利润值,方能得到满意的激励约束定价方案。 从例4可以看出,相同条件下,对于定价模式1,承包商可以得到更多的期望利润,军方和承包商更容易达成一致的成本分摊比例。 通过比较3种不同的定价模式,即2种激励约束定价模式和传统的固定利润率定价模式,得出以下建议: 1) 通过例1可以看出,定价模式1在激励约束效果上优于模式2。从承包商角度来看,一方面,定价模式1和2在成本达到各自成本上限时,都将只能得到最低利润,即定价模式2的利润将为0,而定价模式1保底能够拿到最低利润(即利润下限,高于定价模式2);另一方面,一般地,在相同的分摊比例下,定价模式1的成本上限要高于定价模式2,这意味着随着成本的增加,定价模式2将更快降低到0利润,而定价模式1将较慢地降低到保底利润,例如,从表2可以看出,在相同的分摊比例下(假设为0.7),定价模式2在成本为1 100 万元时已经达到成本上限,而定价模式1在成本为1 100 万元时仍有36.67 万元的利润(尚未降低到利润下限)。综合以上分析,相比定价模式2,定价模式1对于承包商在成本超支时的保护作用更强,承包商因“无利可图”而虚报成本的可能性将更低。 2) 定价模式2主要采取承包商承担70%的激励约束成本的模式(即A=0.7)[15],从表3可以看出,无论承包商的预估成本范围如何,承包商的最大期望利润都将低于定价模式1,且期望利润随着分摊比例的变化幅度较小,导致分摊比例作为调控利润参数的作用弱化。 3) 给出判断激励约束定价机制好坏的标准。 一是应能够激励承包商不断降低成本,成本越低越好,即使得承包商成本控制得越低,得到利润回报越高,显然,定价模式3(固定利润率法)是不合适的。 二是考虑到装备研制项目的风险性,承包商应能在成本超支时得到一定利润(少于成本节约时的利润),而不是利润为0,这方面定价模式1要优于定价模式2。 三是承包商的风险分摊比例越高,则成本节约时利润越大,成本超支时利润越小,这方面2种定价模式都可满足。 四是风险分摊比例作为调控激励约束定价机制的主要指标,应对承包商的期望利润具有较大的调控区间,从图5可以看出,显然定价模式2在分摊比例达到一定值时,将不再改变,而定价模式1则始终能够调控期望利润。 综上分析,定价模式1要优于定价模式2,但模式2保留了传统5%目标利润的特点,是固定利润法的一种过渡。这里根据以上分析,参考2种定价模式的特点,设计一种新的定价策略,如图7所示,其实施步骤如下: 步骤1 在论证阶段确定目标成本估算值,包括:目标成本CT,成本上限CU,成本下限CD,比如利用PRICE软件在进行目标成本估算时,通过进行不确定性分析,确定了置信度50%的成本点为目标成本,置信度75%的成本点为上限成本。 步骤2 以目标成本的5%作为目标利润,这和定价模式2是类似的,作为固定利润法的一种过渡,当然,目标利润值也可适当调整,建议取值在5%~10%之间。 步骤3 承包商和军方共同协商确定最低利润值PFmin,注意PFmin应大于0,同时PFmin与利润下限PD不同:当x已知时,利用式(3)可算出PD,若此时PD≤PFmin,则令PD=PFmin,并代入式(3) 反算出x,作为实际的成本超支分摊比例。若PD>PFmin,则PD仍为利润下限值。 步骤4 承包商拟定期望利润,军方制定期望价格,同时,承包商根据期望利润值要求,以及承包商预估的成本范围,按照2.1节方法确定对承包商有利的分摊比例(x和y),军方根据期望价格要求,以及军方预估的成本范围,按照2.2节方法确定对军方有利的分摊比例(x和y)。 步骤5 如果军方和承包商对于分摊比例能够达成一致,则确定最终分摊比例,根据式(3)和式(4)算出利润上下限,根据实际成本,按照式(5)和式(6)计算实际利润和价格;否则,承包商和军方适当调整各自的期望利润和期望价格,返回步骤4。 例5 假设论证阶段确定目标成本估算值,目标成本为1 000 万元,成本上限为1 300 万元,下限为800 万元。根据步骤 2,以目标成本的5%作为目标利润,即目标利润设为50 万元。假设承包商和军方共同协商确定最低利润值PFmin=14 万元(利用式(3)反算出当PD取PFmin时,x=0.12)。 1) 假设承包商的期望利润为不低于80 万元,军方的期望价格为不高于1 000 万元,承包商预估的成本范围为:(700,1 100)万元,军方的预估项目的成本范围为(700,1 100)万元。 按照2.1节方法算出对承包商有利的分摊比例:x≤0.12,y≥0.32(如图8(a)所示),按照2.2节 方法算出对军方有利的分摊比例:x≥0.12,y≤0.51(如图8(b)所示)。因此,可设计超支的成本分摊比例为0.12,节约的成本分摊比例处于[0.32, 0.51]之间。不妨假设,经过协商,双方确定分摊比例为:x=0.12,y=0.4,根据式(3)和式(4) 可算出利润上下限:PD=14 万元,PU=130 万元。 图7 装备激励约束定价策略实施步骤Fig.7 Procedure of incentive constraints pricing strategy for equipment 图8 满足承包商和军方期望价格的分摊比例Fig.8 Cost allocation rates that satisfy contractors’ expected profit and military’s expected price 假设实际成本CF=900 万元,由式(5)和式(6) 可算出实际利润和价格:PF=90 万元,VF=990 万元。 2) 其他条件不变,假设军方的期望价格为不高于970 万元。类似地,按照2.1节方法算出对承包商有利的分摊比例:x≤0.12,y≥0.32(如图8(a) 所示),按照2.2节方法算出对军方有利的分摊比例:x≥0.12,y≤0.21(可从图8(b)中看出)。显然,双方不可能达成一致,需要由承包商和军方适当调整各自的期望利润和期望价格。 当前装备定价模式改革的重点之一,就是要改变传统的固定利润率定价模式,这种定价模式不但不鼓励承包商主动降低成本,而是鼓励承包商提高成本,成本越高,利润就越高。激励约束定价模式能够在一定程度上激励承包商主动降低成本,是未来装备定价的主要趋势。 1) 本文对美军和我军的激励约束定价模式进行了对比分析,比较了2种定价模式的机理以及对军方和承包商的期望价格和期望利润的影响。 2) 美军激励约束定价模式采取的是先确定利润下限和上限,再确定分摊比例的模式,本文则提出根据期望利润和期望价格先确定分摊比例,然后再确定利润上下限,并据此设计了一种新的激励约束定价策略。 3) 当然,激励约束定价模式成功的前提还在于对成本指标的准确估算,从本文分析可以看出,目标成本、成本上下限值将会直接影响激励约束定价策略,而目标成本估算不准也是制约激励约束定价模式改革的重要因素之一,随着现代成本估算手段的不断进步以及数据的不断积累,相信激励约束定价模式一定能够在控制成本、提高承包商积极性方面发挥积极有效的作用。1.2 定价模式2

1.3 定价模式3

2 不同定价模式比较分析

2.1 承包商的期望利润

2.2 军方的期望价格

3 实例分析

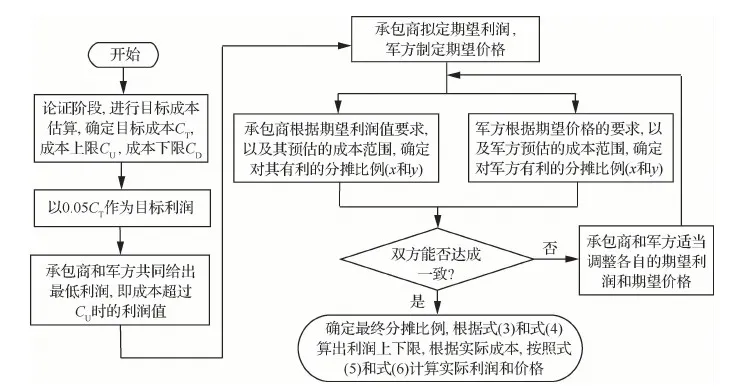

4 装备激励约束定价机制设计

5 结 论

猜你喜欢

经营者(2021年12期)2021-07-26劳动保护(2020年8期)2020-09-28中国房地产业·下旬(2020年2期)2020-05-13商场现代化(2019年8期)2019-07-03小学阅读指南·低年级版(2017年1期)2017-03-13环球时报(2015-12-21)2015-12-21人生十六七(2015年6期)2015-02-28计算机辅助工程(2012年5期)2012-11-21