LNG船市场格局与发展趋势

2019-08-13 00:45秦琦中国船舶及海洋工程设计研究院

船舶经济贸易 2019年7期

秦琦/中国船舶及海洋工程设计研究院

2019年—2020年,全球船舶LNG燃料使用量将增加70%,取代当前全球船舶每天约10万桶船用燃油的需求。

当今世界,绿色发展已经成为一个重要趋势,低碳发展则是当今世界能源转型的重要趋势之一,许多国家把发展绿色产业作为推动可持续发展和调整升级经济结构的重要举措。在这样的大背景下,近年来,液化天然气(LNG) 船市场也呈现出了新的格局与发展趋势。

发展LNG船是大势所趋

环保需求推动LNG产业发展

2015年,联合国《2030年可持续发展议程》通过,2016年《联合国气候变化框架公约》通过《巴黎协定》。绿色发展是发展观的一场深刻革命,是构建高质量现代化经济体系的必然要求,是解决污染问题的根本之策。在能源发展新时代,优化能源结构,实现清洁低碳发展,是推动我国能源革命的本质要求。根据“十三五”规划,到2020年我国非化石能源消费比重将提高到15%以上,天然气消费比重力争达到10%。

航运是全球商业的命脉,全球超过80%以上的国际货物通过海运完成,我国更是高达90%以上。2016年10月国际海事组织(IMO)决定,2020年起船舶实施0.5%的燃油含硫量上限。国际海事组织在2018年发布国际海运温室气体减排初步战略,其中提出,到2050年,国际海运业温室气体年度排放总量与2008年度相比至少减少50%。据Woodmac公司预测,2019年—2020年,全球船舶LNG燃料使用量将增加70%,取代当前全球船舶每天约10万桶船用燃油的需求。

天然气特别是LNG作为公认的绿色能源,具有安全、高效、经济和环保等特点,在全世界范围成为广泛运用的一种有机新能源,可广泛应用于电力、公用事业、工业等产业。据壳牌集团统计,2018年全球LNG贸易量达到3.19亿吨,净增2700万吨,同比增长约9%;预计2019年,LNG供应量将增加3500万吨。至2035年,电力、工业、民用与商用及交通运输将是天然气的四大需求板块增长点。

美国成为世界油气新巨头有利于天然气的供应

世界上对页岩气资源的研究和勘探开发最早始于美国。2008年前后,美国页岩气产量暴涨;2009年,美国以6240亿立方米的产量首次超过俄罗斯成为世界第一大天然气生产国。页岩气革命的推进,也使美国成为全球天然气产量和LNG液化能力增长最快的国家。据美国能源部预测,2013年至2040年,美国页岩气产量将从每年11.3万亿立方英尺增至19.6万亿立方英尺,增幅达73.5%。到2020年,美国将成为天然气净出口国,LNG将在其中发挥关键作用。

目前全球LNG主要有三大出口国, 澳大利亚年出口量为8000万吨,卡塔尔年出口量为7700万吨,美国年出口量为7000万吨,美国现在有40—50个项目正处于开发审批流程,预计到2025年美国将成为全球最大的LNG出口国。

美国一手打造的“页岩气革命”蔓延全球,在一定程度上改变了世界能源的格局。随着特朗普政府在油气领域的开放与在贸易政策上的强硬发展,全球能源交易将在世界贸易再平衡中发挥更大作用。美国在页岩气的强力开发将持续推动全球LNG运输市场的发展,伍德麦肯兹公司预计,2019年将是获批LNG项目数量创纪录的一年,达成最终投资决定的项目产能将超过2.2亿吨/年,2019年将有超过6000万吨的LNG产能作出最终投资决定,远高于2005年约4500万吨的历史记录,更是2018年2100万吨的3倍。

LNG供需市场现状与趋势

根据上述天然气供求因素分析,可知LNG需求大,供给也大,因此全球LNG贸易量亦将增大。从全球天然气分布看,由于天然气主要集中在澳大利亚、俄罗斯、伊朗、卡塔尔、美国等国,需求国主要集中在东亚、东南亚、南亚和欧洲等, 因此供需的地域差异决定了LNG海运贸易的必然性和不断增大的发展性。

在LNG供给市场方面,20世纪90年代,全球主要LNG生产国和出口国是澳大利亚、马来西亚、俄罗斯、特立尼达和多巴哥、秘鲁等,其中俄罗斯是最大的LNG出口国。2018 年,卡塔尔、澳大利亚、马来西亚、尼日利亚、印度尼西亚、美国、尼日利亚、俄罗斯等成为全球LNG的主要出口国,其中卡塔尔和澳大利亚的出口市场份额最大。卡塔尔的市场份额达到24.9%(7870万吨)、澳大利亚21.7%(6860万吨)、马来西亚7.7%(2450万吨)、美国6.7%(2110万吨)、尼日利亚6.5%(2050万吨)、俄罗斯6%(1890万吨),美国、尼日利亚、巴布亚新几内亚等国家成为近几年全球LNG新兴出口国。如果从增量看,2018年与2017年相比,澳大利亚、美国、俄罗斯的出口增量最大,LNG同比分别增加1220万吨、820万吨、780万吨。

在LNG需求市场方面,天然气需求市场包括本地需求市场和进口需求市场,从天然气消费总量看,2017年全球天然气消费量为3.67万亿立方米,美国天然气消费量为7395亿立方米、俄罗斯为4248亿立方米、中国为2386亿立方米,中国是世界第三大天然气消费国。从航运角度看,本文主要考虑LNG进口需求市场。亚太地区主导了全球LNG进口市场,2018年日本、 中国大陆、韩国三国/地区的进口量分别是8320万、5480万、4450万吨,约占全球市场份额的55.7%。此外, 印度、欧洲国家、巴基斯坦等国家也是全球LNG主要进口国家。

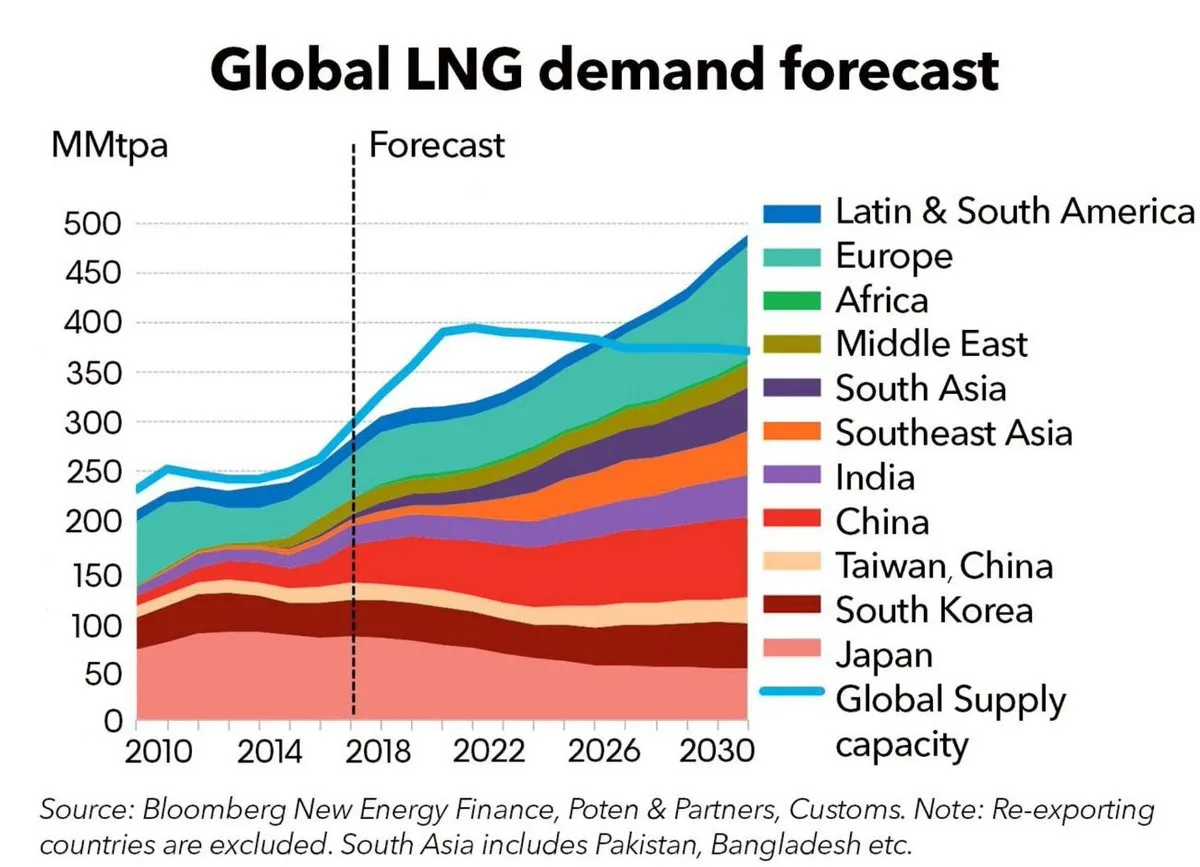

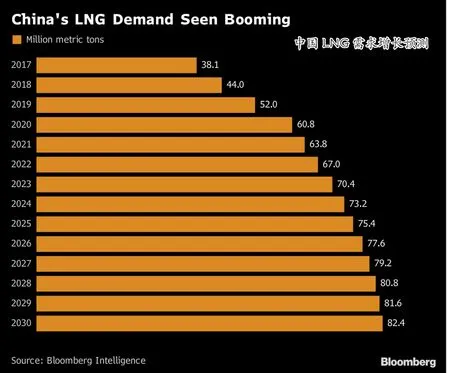

全球LNG需求预测

表1 2018年全球LNG船船队前十大国家

表2 世界LNG船前十五大船东

从增量看,亚洲地区仍然是全球LNG进口量最大的地区,2018年中国大陆LNG进口增量为1580万吨,排名世界第一;其次是韩国640万吨,印度和巴基斯坦的进口增量分别是400万吨和240万吨。

LNG船市场格局分析

天然气产业链可以分为上游天然气勘探开采、中游仓储运输以及下游分销应用,本文仅考虑中游仓储运输(长距离管道运输、LNG船舶/槽车运输、LNG接收站、储气库)中的LNG船的市场格局。根据IHS分类,LNG船包括LNG专用运输船、CNG船、LNG/LPG兼用船。

LNG船运营市场

在LNG船船东市场方面,据统计,市场主要集中在日本、希腊、中国、加拿大、韩国、挪威、卡塔尔等,其中日本拥有137艘LNG船、希腊拥有84艘LNG船,分别是中国LNG船队数量的3倍和2倍。从竞争与垄断角度看,以艘数计,LNG船船东市场的集中度为:CR4为40.7%,CR8为60.5%,根据贝恩划分标准,该市场属于中度集中寡占型。(IHS对于其中80艘LNG船的船东国未能统计)。这说明LNG船运营市场是有一定的壁垒,但仍具有一定的竞争性。

从船东看,日本、加拿大、卡塔尔、挪威、希腊的LNG船船东在全球占有主导地位,日本共有3家公司位列世界前十五大LNG船东:商船三井、日本邮船、川崎汽船。挪威也拥有3家进入世界前十五大船东的LNG海运公司:BW Gas公司、Knutsen OAS、Golar LNG等。

在LNG船运营商市场方面,根据IHS统计,目前全球共有LNG船运营商123家,比LNG船船东公司多了38家,这意味着LNG船运营市场既有独立运营商,又有船东自营船队。其中世界前五大运营商分别是Qatargas Liquefied Gas、Maran Gas Maritime、川崎汽船、尼日利亚LNG公司。根据统计分析,全球前十五大LNG船运营商中有8家公司自身拥有LNG船队,另外7家为独立运营商。这8家公司中船队保有量超过30艘的船东对外出租LNG船,船队保有量只有10多艘的船东还向其他船东租赁LNG船开展运营。从控制实力看,前十五大LNG船船东的控制能力可能优于前十五大运营商,前者控制的船舶比后者多约70艘。

LNG船建造市场

在LNG船建造量方面,据统计,近70年来,全球主要在2003—2010年和2014—2021年两个时间段迎来了LNG船建造高峰,年建造量基本保持在20艘以上,最高年完工量达到50艘。

表3 世界LNG船前十大建造厂

在LNG船建造国家和建造船厂方面,从建造国家看,1945—2018年全球共有17个国家建造过LNG船,其中韩国独占鳌头,共建造了459艘LNG船,以艘数计,超过其他所有国家建造的LNG船总和,是日本建造LNG船总量的3倍,是中国建造LNG船总量的7倍。从造船厂看,1945—2018年全球共有75家船厂建造了LNG船,2015—2018年共有22家船厂建造了LNG船,可以看出船厂越来越趋于集中。如果从全球前十大LNG船造船厂看,从韩国船厂占据世界船厂前三位,日本作为世界LNG船建造第二强国,4家船厂进入世界前十,中国仅沪东中华造船进入世界前十大LNG船建造厂。从历史建造艘数看,大宇造船海洋、三星重工、现代重工和三菱重工的建造能力堪称世界一流。 ★

猜你喜欢

环球时报(2022-12-19)2022-12-19

环球时报(2022-10-20)2022-10-20

今日农业(2021年3期)2021-12-05

今日农业(2021年5期)2021-11-27

今日农业(2021年4期)2021-06-09

进出口经理人(2021年8期)2021-02-12

中国茶叶(2019年11期)2019-12-03

现代装饰(2019年7期)2019-07-25

中国修船(2015年6期)2015-01-26

中国船检(2011年8期)2011-08-15