“丝绸之路经济带”背景下中国对中亚直接投资:演进特征、政治风险与对策

2019-08-06 03:40阴医文汪思源

国际贸易 2019年6期

阴医文 汪思源 付 甜

一、中国对中亚直接投资的演进与特征

(一)中国对中亚直接投资的演进历程

《中国对外直接投资统计公报》显示,自21世纪以来,中国对中亚直接投资在总体上呈现出存量稳步上升、流量波动较大的显著特征。具体而言,中国对中亚直接投资的发展历程可分为以下三个阶段:

1.第一阶段(2003—2012年):直接投资流量稳步上升,存量增幅大

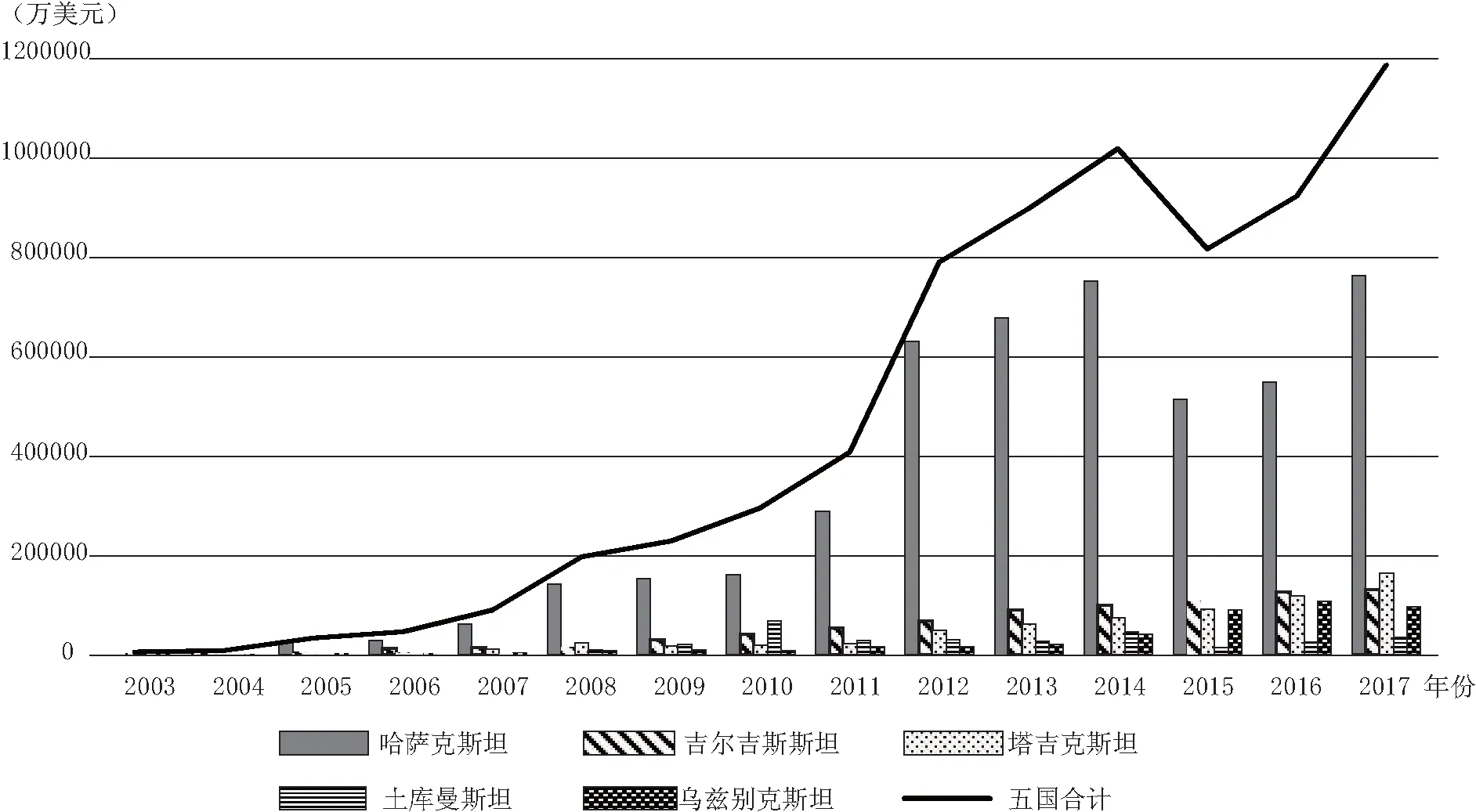

该阶段中国对中亚直接投资流量稳步上升,并在2012年呈现出跳跃式上升,直接投资流量突破30亿美元,达到峰值(见图1)。

与此相对应,直接投资存量增长迅猛,增幅较大。2003—2012年10年间,中国对中亚地区直接投资存量由4400多万美元跃升到近80亿美元,增长了170余倍(见图2)。

其中,中国对哈萨克斯坦的直接投资流量和存量均在五国中占比最大,2012年直接投资流量占五国总流量的88%,存量占五国总存量的80%,在中国对整个中亚地区的直接投资中占据决定性地位;中国对土库曼斯坦直接投资存量增长速度最快,从2003—2012年增长了1400余倍。相比之下,中国对塔吉克斯坦、乌兹别克斯坦直接投资规模较为稳定,呈现平稳增长态势,这10年间也增长了40余倍。

2.第二阶段(2012—2015年):直接投资流量快速下降,但存量仍保持高位水平

在该阶段,由于受全球经济衰退、美联储退出量化宽松政策预期对国际金融市场造成冲击等因素影响,中国对中亚直接投资流量逐年递减(韩璐,2017)。2015年,中国对中亚直接投资流量总额首次由正转负,其中对哈萨克斯坦直接投资流量为负23亿美元,达到最低点;对土库曼斯坦直接投资流量也呈现出减少态势。相反,中国对吉尔吉斯斯坦直接投资流量保持稳定,对塔吉克斯坦和乌兹别克斯坦直接投资流量还有所增加。在该阶段,中国对中亚直接投资存量均保持在80亿美元以上,2014年首次一度突破100亿美元之高。

3.第三阶段(2015年以来):中国对中亚直接投资流量和存量迅速回升,均呈现出跳跃式大幅度增长

数据显示,2016年中国对中亚五国直接投资流量达10亿美元,存量增长为90亿美元,已恢复到2013年对外直接投资水平;2017年更是较2016年翻了一倍超过20亿美元。这种增长趋势很大程度上得益于“一带一路”倡议推进,尤其是中哈两国经济紧密合作,中国对哈萨克斯坦直接投资流量触底反弹,由负转正并迅速攀升(郑周胜,2018)。截至2017年底,中国分别是哈萨克斯坦第二大贸易伙伴国和第四大投资来源国;是吉尔吉斯斯坦、土库曼斯坦第一大贸易伙伴国和第一大直接投资来源国;是塔吉克斯坦和乌兹别克斯坦的第二大贸易伙伴国和第一大投资来源国(陈长和楚树龙,2018)。中国对中亚直接投资,可谓异军突起。

图1 中国对中亚直接投资流量图

数据来源:《中国对外直接投资统计公报》,2003—2018。

图2 中国对中亚直接投资存量图

数据来源:《中国对外直接投资统计公报》,2003—2018。

(二)中国对中亚直接投资的特征

1.投资总量持续攀升,投资国别差异显著

《中国对外直接投资公报》显示,2003—2017年,中国对中亚直接投资存量已由4409万美元攀升到1176571万美元,占总存量的比例由0.13%提升到0.65%。14年间,中国对该地区的直接投资存量增长了260余倍,占比增长0.5个百分点。同时,除2015年受中国对哈萨克斯坦直接投资流量影响外,中国对中亚五国直接投资存量呈现稳步增长态势(见图2)。

从国别来看,哈萨克斯坦作为中亚经济规模最大、发展最快的国家,中国对其直接投资也一直处于高位运行,占对中亚五国投资存量的比重一直保持在60%~80%之间;而除了2004年之外,中国对中亚地区的其他四国投资存量之和均未超过中国对哈萨克斯坦的直接投资存量,且投资存量也呈现稳中有降态势。2003年,中国对四国直接投资存量占对中亚五国存量的55%;但是到了2017年,这一数据下降至36%,降低了19个百分点(见图3)。可以说,中国对哈萨克斯坦的直接投资规模,在一定程度上直接影响到中国对中亚地区投资的总体格局和发展趋势。

2.行业多元化,能源行业居首要地位

截至2017年底,中国在中亚各国注册的中资企业已逾4300家,投资领域广泛,制造业、能源产业市场巨大、建筑业前景光明、运输与金融业投资密集(商务部国际贸易经济合作研究院,2018)。其中投资金额居首要地位的为油气等能源资源行业,以此为基础的经贸合作园区推动着双方产能合作迈向新高地。从国别来看,中国对哈萨克斯坦直接投资涉及行业面最广,涉及采矿业、制造业、地质勘探业、金融业、建筑业、制造业、批发零售业等领域。其次是对吉尔吉斯斯坦的直接投资,广泛分布于资源、农业、运输、通信等行业。而对塔、土、乌三国的直接投资则集中于建筑、制造、资源和销售等领域。此外,近年来在中亚地区的商业、金融服务和航空运输领域的直接投资也在逐渐增多(李悦和杨殿中,2014)。

图3 中国对中亚直接投资存量的国别比重分布图

数据来源:《中国对外直接投资统计公报》,2003—2018。

二、见微知著:对中亚能源资源行业投资的历史及新发展

在“一带一路”倡议框架下,我国对中亚的诸多投资领域中,能源合作无疑是重中之重,这一点从上文投资金额的占比分析即可见一斑。此外从贸易角度看,一方面中亚五国的能源储量领先,但工业基础薄弱,技术及设施陈旧,制约了该地区的经济社会发展;另一方面我国处在国民经济上升期,对资源能源的需求量巨大,但国内能源资源的储量又相对不足,分布不均匀。因此,我国对中亚的能源投资与合作能为双方发展带来契机,优势互补,打通贸易通道、提高服务水平、促进能源资源的跨区域流动,共享能源发展成果,加快构建更加绿色的全球能源治理体系。

因此,要研究我国对中亚直接投资的特征及风险,选取能源行业是具有代表性的,从双方能源行业合作的历史和新进程中能窥探出具有共性的问题,把握具有前瞻性的信息。

(一)中国对中亚五国能源资源投资从零到全覆盖的突破

中国在中亚能源投资拥有先天的优势基础,一方面地缘临近,另一方面随着我国日新月异的发展,能源攸关国民经济命脉,因此中国对中亚资源能源的需求量巨大,投资增长迅猛。

回顾历史,早在1997年,中石油就持有哈萨克斯坦阿克纠宾油气股份公司60.3%的股份,6年后进一步增持至85.42%,并取得了对乌津油田的开采权,由此中国投资开始以不可抵挡之势大规模进入中亚市场。随后中石油在哈投资了若干勘探项目和油田开发项目,承建并与哈萨克斯坦合资筹建肯基亚克—阿特劳管道、中哈原油管道等储运项目,每年石油开采量约占哈萨克斯坦石油总产量的25%(朱瑞雪,2015)。

对于乌兹别克斯坦,中石油于2006年开始进驻投资,同年中国石油天然气集团公司获得乌兹别克斯坦5个陆上勘探区块项目和咸海水域油气勘探开发项目,随后又开启了中乌天然气管道建设、签署了明格布拉克油田协议等。

土库曼斯坦有着得天独厚的天然气储量优势,中土两国的合作领域集中于此。自2007年开始,两国政府与相关企业陆续签订了产量分成协议、天然气合作框架协议、采购和提供天然气协议等(袁胜育和汪伟民,2015)。

对于吉尔吉斯斯坦,中石油化工集团公司于2002年开始油气资源投资,进行阿拉伊盆地和马利苏四一依兹巴斯肯特油田的勘探;2011年,陕西延长石油集团对吉尔吉斯斯坦面积达1.1万平方千米的11个勘探开发区块进行投资。

塔吉克斯坦的油气资源同其他四国相比较为贫瘠,但中石油天然气集团于2012年底也获得了伯格达地区油气项目,开启了中石油在塔吉克斯坦能源投资的首个项目,我国在中亚地区的油气资源开发实现了全覆盖。

(二)中国对中亚能源资源投资的新发展与前景展望

1. 油气开发项目发展迅速,供应量显著提升

目前,中国对中亚五国的核心能源投资项目包括中—哈原油管道、中—哈天然气管道和中国—中亚天然气管道。中—哈原油管道西起里海,途经阿克纠宾,终至阿拉山口,分三期工程进行建设,前期、一期、二期一阶段工程已分别于2003年底、2006年5月和2009年7月建成投产,实现了哈萨克斯坦到我国新疆的全线贯通。中—哈天然气管道工程分两期,一期已于2012年竣工。中国—中亚天然气管道全长约一万公里,西起土库曼斯坦,途径乌兹别克坦和哈萨克斯坦,从新疆接入西气东输二期工程,是中亚向中国出口能源的重要战略通道,分为四个支线,目前已完成A、B、C三线,D线正在建设中(王鹏和欧俊,2016)。据霍尔果斯海关统计, 2018年中亚天然气管道向中国输气逾474亿立方米,同比增长23.08%,呈现出“淡季不淡,旺季更旺”的繁荣局面(中华人民共和国商务部驻哈萨克经商参处,2019)。

此外,我国对中亚油气资源投资也取得了新的进展。中亚五国中,我国对哈萨克斯坦的投资持续时间最长、项目最多、规模最大。2018年6月,中石油同哈萨克斯坦能源部签订《关于石油合同延期及深化油气领域合作的协议》,为我国对中亚能源更深远的投资开发提供了法律保障。9月哈萨克斯坦三大炼油厂之一——奇姆肯特炼油厂现代化改造项目即启动,这被视为“一带一路”倡议的重点工程。除哈萨克斯坦外,我国对土库曼斯坦的能源投资集中于天然气领域,萨曼捷佩气田增压项目二期工程建成投产,中石油承建的复兴气田产能建设项目也将正式启动,这将进一步提高天然气开采能力。塔吉克斯坦和吉尔吉斯斯坦两国也在加深同中石油的合作,中亚天然气管道D线塔段将由中塔合资成立的集团Trans-Tajik Gas Pipeline Company Ltd.修建和营运(刘乾,2019)。

2.新能源前景广阔,成为对中亚能源投资的新兴方向

随着新型技术的普及和可持续发展战略的落实,中国同中亚五国都将新能源视为双方能源合作迈向长远的必由之路,近年来核能、光伏发电、风能、节能产业都成为我国对中亚投资的新兴重要领域。

中国核电发展迅速,核燃料需求日益旺盛,而哈萨克斯坦铀矿储量位居世界第二位,因此我国积极与哈萨克斯坦原子能公司合资兴办了中哈核燃料组件厂,共同开发位于哈萨克斯坦的伊尔科利和谢米兹拜伊铀矿,该项目预计于2019年底建成投产。与此同时,2030年乌兹别克斯坦将建成中亚首座核电站,为中国核能投资开辟一片新的领地(中国新闻网,2019)。此外,中国开始在哈萨克斯坦建设中亚最大的光伏电站;2016年中国电建集团与哈萨克斯坦巴丹莎公司签署了巴丹莎风电一期合同;中国北汽集团也在筹备在吉尔吉斯斯坦建设新能源汽车制造厂等。对于节能产业,哈萨克斯坦政府的思路同我国可持续发展战略不谋而合,2012年在中亚五国中率先垂范地通过《节约能源与提高能源利用效率法》,积极引进一批中国节能设备和企业。我国企业生产的众多节能产品经受住了哈萨克斯坦的寒冬考验,为我国企业在中亚节能产业的进一步投资提升了品牌知名度,积累了“人气”(经济日报,2017)。

3.“设施联通”再升级,“资金融通”有保障

为推动同中亚的能源合作,我国不断提高能源基础设施建设水平,促进能源开发技术和设施的互联互通,有条不紊地按计划投资和运营境外电网项目。中国同中亚一道努力提升能源资源的利用率,中哈已布局炼油厂、沥青厂、煤制气、煤制油等重点项目;2018年8月,“一带一路”重点探井——明15井完钻至井深5918米,打破了中国在海外市场石油套管下入最深、封固段最长的施工纪录。

在能源交易市场的机制方面,为了解决我国在国际能源贸易中的价格歧视和“亚洲溢价”等历史问题,我国构建了包括上海、重庆、新疆等地在内的全国性和国际性油气交易中心;为建立我国在亚太地区的原油市场,推动形成有影响力的亚洲原油价格基准,我国于2018年3月推出了原油期货,践行了 “国际平台、净价交易、保税交割、人民币计价”的原则(黄嫣然,2019)。截至2019年3月,一年间我国原油期货的市场成交量逾17万亿元,总开户数逾4万户,交易主体涉及大型石油、化工企业等,参与度活跃(经济参考报,2019)。

在投融资层面,亚投行和丝路基金近年来发挥了重要的平台作用。2018年3月,亚投行为哈萨克斯坦卡拉干达的大型太阳能发电厂提供债务融资;6月,丝路基金以下设的中哈产能合作基金为媒介认购哈萨克斯坦阿斯塔纳国际交易所的部分股权;同月,丝路基金与乌兹别克斯坦石油天然气控股公司签署合作协议,为乌兹别克斯坦油气项目提供投融资支持(张方慧,2018)。

综上所述,中国正在为深化合作,延长产业链,形成“能源+金融+服务”的一体化优势做重要布局,努力打造中亚地区能源投资与合作的新格局。

三、对中亚直接投资的政治风险分析:以能源资源行业为例

结合中亚地区的地缘政治与经济发展具体情况,对贸易与投资环境进行进一步分析发现,中国对中亚五国投资不稳(投资增速和占比下降)的态势,正是主要来自于中亚地区近年来政治风险的不断攀升。

(一)域内外多主体、多层次、差异化的能源合作制度使地缘政治风险更加突出

通常而言,一个地区的国际能源合作制度既包含了域内国家的合作制度,也包括与域外全球性、地区性、大国主导性制度等一系列层级制度相衔接的合作制度,具有主体多元化、目标差异化、协调层级化等特点(王波和李扬,2018)。其中,中亚地区的能源合作制度中,域外全球性或地区性的制度因素包括由联合国主导的中亚地区能源发展计划、欧亚经济联盟推进的能源共同市场建设制度、上海合作组织框架下的多边能源合作制度,以及由世界银行牵头的中亚区域经济合作计划中的能源合作战略等;域外大国制度因素中,既包括美国“新丝绸之路计划”、俄罗斯《2035年前俄罗斯能源战略》等,也包括中国倡导的“一带一路”等(杨宇、何则和刘毅,2018)。可以说,中亚素来是大国博弈的战场,美、欧、俄等多方势力之间的较量与冲突无疑给中亚能源合作施加了无形的阻力。

对于域内制度因素,由于不同层次或目标的制度间协调不足,处在各能源合作区块内的地区、大国或国际组织之间容易形成碎片化的竞合关系,使得地缘政治因素不断加重,地缘政治风险度不断提高。中亚各国无可厚非得以本国利益最大化为立场,给相关项目、特别是油气价格、管输费等问题的谈判和运营带来严峻的考验,例如,2018年冬季供暖期间中亚部分国家缺乏统一计划的下气和断供使得天然气供应量一度下滑,导致我国部分地区出现“气荒”现象(中国石油新闻中心,2018)。

(二)投资保护主义、与外资不相容的金融环境加重能源政策的波动性

一方面,以国家安全为由的能源资源行业投资保护主义日益突出。例如,近年来哈萨克斯坦受世界经济增速放缓、金融危机冲击等不利因素的影响,国内投资、市场、行政等多个维度政策环境的宽松度较以往不断收紧,尤其是在石油、天然气等战略资源领域实行严格的国家控制,并通过企业并购、政府扶持等方式实现国有控股或增持,增强了国家对能源资源行业的控制力,制约了中资企业在哈萨克斯坦的投资发展。

另一方面,由于中亚国家都是由前苏联解体形成的,中亚五国的投资环境、特别是金融体制与政策受到前计划经济体制的影响颇深,中亚五国货币体制即可见一斑。2014年2月,哈萨克斯坦央行宣布坚戈贬值19.4%,大幅度贬值给在哈萨克斯坦直接投资的企业带来巨大损失;塔吉克斯坦货币索莫尼在2009—2012年间也一度对美元持续贬值了约40%;乌兹别克斯坦则是外汇管制过于严苛,导致其封闭性较高,与国际市场接轨的程度低。虽然中亚五国经济总量不大,但行走于五国之间的企业却被迫要在货币问题上频繁“换轨”,对外直接投资的交易成本高昂,严重影响到中资企业在内的国外投资。

(三)围绕能源资源与交通等基础设施控制的恐怖主义与宗教势力不断渗透

恐怖主义与宗教势力不仅破坏企业依赖和平与发展的生存环境,还直接威胁到各国对外投资及相关企业机构与人员的安全(阴医文、王宏新和张文杰,2017)。在这方面,塔吉克斯坦的局势最为严峻。2012年,塔吉克斯坦政府军与当地非法武装人员交战,致使塔中公路一度停运,严重影响到许多合作项目所需建材和能源运输,经济损失难以估量(康磊和祁婧,2017)。2015年5月,塔吉克斯坦国家特警司令哈利莫夫宣布加入国家恐怖组织“伊斯兰国”;同年9月,塔吉克斯坦国防部原副部长纳扎尔左达主导发动了对国防部中央机关和瓦赫达特市内务部门的袭击,政局一度出现波动;与此同时,塔吉克斯坦一直以来与中亚其他各国在阿姆河和锡尔河两条跨境河流的水资源分配及保护、水利设施建设等问题上存在分歧,影响了各国间的关系;塔利班和“伊斯兰国”日益活跃,成为塔吉克斯坦安全与稳定的最大外部威胁。此外,吉尔吉斯斯坦爆发吉乌两族冲突的可能性较大,土库曼斯坦和乌兹别克斯坦的边境地区受邻国极端宗教的思想影响较深,这些都是中亚地区潜藏的政治风险。

四、“丝绸之路经济带”背景下中国对中亚投资建议

中亚五国,是“丝绸之路经济带”西出国门第一站,对于整个“一带一路”倡议具有举足轻重的作用和战略意义。因此,中国在高度重视中国企业向中亚五国的“走出去”的同时,应高度关注中亚地区存在的政治风险并采取应对之策,积极保护对中亚投资的安全,为“一带一路”保驾护航。

(一)继续加强我国对中亚国家的高度战略互信,营造良好政治经济合作氛围

虽然中国早已分别同中亚五国签订了适用于民企和国企的《双边投资协定》,但是中亚各国普遍表现出对国企的敏感性,常常动用更严苛的审查程序,易引起新闻媒体关注与报道,进而引发东道国民众抗议和投资搁浅等潜在的政治风险。同时,还必须清楚地认识到,中亚国家始终处于大国博弈的地缘政治区域,易受大国关系、本国政治选举周期等因素影响,也深刻牵动着中国企业在中亚的布局战略。因此,中国应在坚持和平共处五项原则的基础上,在“一带一路”倡议中更加重视中亚国家政治与经济利益考量,通过“上海合作组织”、“金砖国家”等多种机制,保持与中亚国家合作共赢“热度”,打消其顾虑,实现区域间和平友好、共同发展。

(二)积极发挥政府主导作用,构建“中国—中亚多边投资协定”

从上文可知,中亚五国在政治风险的构成、特征与程度等方面均表现出强烈的差异性。从经济学角度看,面对五国迥异的政治风险挑战,任何单个企业要在中亚五国投资具有一定的稳定性和成长性,都难以面对高昂的政治风险成本。因此,需要由政府来提供一些公共产品,其中最重要的就是在中国对中亚各国的双边投资协定的基础上,进行国际合作制度创新,推动签署一个“中国—中亚多边协定”,不仅保障中国在中亚投资的安全,也可推动与中亚国家之间的经贸合作健康发展(方创琳和毛汉英,2018)。由中国政府牵头,推动“中国—中亚多边投资”协定,是历史和现实的应然选择:一方面,中亚五国均溯源于前苏联计划经济体制,在经济发展规划与市场化改革进程中,同中国有着不少相似性或相似的经历,具备良好的经济沟通体制基础;另一方面,中亚五国中有四国均为“上海合作组织”的发起国,已有17年之久的战略互信与政治、军事合作基础。

(三)强化引导与培训、重视能源投资风险管控,构建稳定、双赢、和谐的政商关系

中亚五国,在地缘政治中具有极大特殊性,面临着大国博弈、地区冲突、宗教和极端势力渗透。在此背景下,各国政治当局和民众均对本国经济快速发展抱有期望,政治家们也亟待在经济发展中提升其在民众中的支持度与声望。但是,长期的封闭和缺乏活力的体制使中亚国家在开放发展的格局与思想上存在很大局限,常常视外来投资为洪水猛兽。尤其是能源资源行业,中国对中亚五国的能源投资存在进入时间较晚,合作基础较差的问题,导致我国对中亚地区相关法律政策和能源资源信息的了解不够深入全面。加之中国石油企业在中亚能源投资过于依赖政府牵头、企业跟进的投资方式,长远来看不利于企业独立应对国际市场风险。为了防范和化解能源合作风险,政府应加强对东道国的政治引导,并强化向中亚五国直接投资企业培训,推动企业形成稳定双赢、和谐共治的政商关系,针对中亚五国经济发展中急需的,且有利于五国经济结构升级的产业进行投资布局,避免在能源资源争夺、政治势力介入的行业进行过度投资,以免引起东道国政治家及民众的不满甚至敌对情绪。

(四)充分利用WTO、国际仲裁、商业保险等区域性国际机制,分摊化解投资风险

当中国对中亚五国直接投资的企业遭遇政治争端且协商无果时,可充分利用国际仲裁和商业保险机制,为降低政治风险带来的损失,积极寻求法律和商业救济,应充分发挥WTO争端解决机制的作用(杨丽君,2018)。关于保险合同制,目前中国尚缺少专门针对对外直接投资的相关保险法规,为此,可推动国内主要保险企业积极介入中国对中亚五国直接投资的商业保险业务,增强商业保险在对外直接投资中的风险转移作用(陈业宏和陶斌智,2014)。此外,中国与中亚当地石油企业应更多地尝试合资经营、共同开发,增进共同利益,增加我国应对政治风险的谈判筹码。最后,要积极利用好“一带一路”背景下成立的新兴国际性金融与担保平台,如亚投行、“丝路基金”等,充分发挥其得天独厚的资金与政策支持作用。

猜你喜欢

金桥(2022年10期)2022-10-11

潍坊学院学报(2021年3期)2021-08-23

中国公路(2017年19期)2018-01-23

中国集体经济(2016年26期)2016-11-19

人间(2016年26期)2016-11-03

企业导报(2016年9期)2016-05-26

小学生时代·大嘴英语(2014年11期)2014-12-04

俄罗斯问题研究(2013年1期)2013-03-11

俄罗斯问题研究(2011年1期)2011-03-25