不同融资方式对中日技术创新绩效的异质性影响探究

——以商业信贷融资与资本市场融资为例

2019-07-19 06:03:46孟程程陈东壮

长春理工大学学报(社会科学版) 2019年4期

黄 蕊,孟程程,陈东壮

(1.长春理工大学经济管理学院,吉林长春,130022;2.山东大学经济研究院,山东济南,250100)

一、引言

我国提出到2020年建成创新型国家,这就要求我国增强自主创新能力、加快技术创新进程。技术创新是一项复杂而庞大的工程,从技术研发到生产销售,每一过程不但需要投入大量的人力和物力,更需要注入大量的资金。可以说,资金的匮乏是制约技术创新的关键因素,而金融发展可以通过融资功能很好地解决此问题,即一个国家或者地区能够在技术创新的道路上走多远,很大程度上取决于这个国家或地区的金融发展程度。日本与中国同属于后起的工业化国家,都经历过相似的技术发展道路——技术引进、技术改良、技术模仿、技术创新。目前,日本金融发展状况、技术创新水平以及经济发展都处于世界先进水平,日本的金融发展道路、技术创新绩效提升路径对同属于亚洲的我国具有重要的借鉴意义。因此,通过中日之间技术创新绩效的异质性对比,找到两国差异所在,从日本当前的发展状况中得到金融发展促进我国技术创新的启示,是本文研究的出发点。

在国外研究方面,学者们比较肯定金融发展对技术创新的推动作用。其中Dela Fuente和Marin、Blackburn和Hung、Solomon Tad、Aghion等学者们指出金融市场所具有的融资功能有助于推动技术创新,这些学者认为金融体系可以为技术创新企业提供资金支持,有效地促进企业创新活动的开展,进而推动技术创新。艾伦和盖尔在《比较金融系统》专著中也指出,金融市场的信息传递和处理机制对技术创新发展具有正向促进作用。在国内研究方面,孙伍琴与朱顺林运用Malmuquist指数分析法测得我国不同省份金融体系对技术创新的生产率,研究显示我国金融发展对科技创新的作用正在不断加强,金融发展促进技术产出的效率全面持续地提高。张元萍、刘泽东通过实证检验,指出我国金融深化与技术创新的两项指标,金融效率与专利授权数、金融结构和研发投入之间具有显著良性互动关系。李苗苗等人通过研究表明,金融发展是引致技术创新的直接原因,金融发展与技术创新之间存在长期均衡关系。徐浩等人从全国和地区两个层面进行研究,发现在制度环境更为优良的地区,金融发展对技术创新的促进作用更强,进一步改善制度环境对支持“双创”成为中国经济增长新的动力源泉具有重要意义。

通过对国内外文献的梳理,我们不难发现,前人的研究大多从金融体系出发,探讨金融整体发展状况对技术创新的影响,而鲜有从具体的融资方式对技术创新绩效影响角度进行研究,更很少有人将中日两个国家之间的发展状况进行对比。因此,本文的创新之处在于将技术创新的融资方式细化为商业信贷融资和资本市场融资两者,在比较中日不同融资方式对技术创新绩效提升影响的基础上,提出有利于我国技术创新水平增进的对策建议。

二、中日技术创新绩效的测度与比较

不同学者在对一个国家(或地区)的技术创新绩效进行研究时,普遍的做法都是采用合适的综合评价方法构建指标体系获得综合得分,从而对技术创新绩效进行测度。本文也采取此种做法,通过构建指标评价体系、运用主成分分析法得到综合得分,作为技术创新绩效变量。

(一)构建技术创新综合评价指标体系

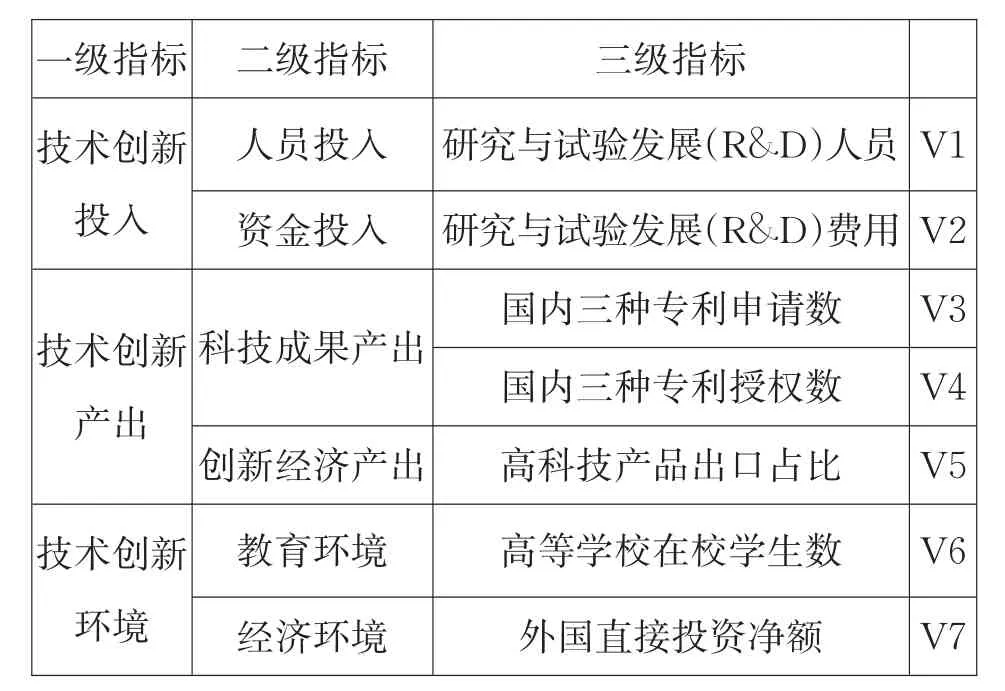

在构建技术创新绩效综合评价体系时,本文拟参考李文淑的指标设立方法将技术创新投入、技术创新产出以及技术创新环境作为一级指标。为了使数据的查找更精确,本文将一级指标进行了进一步地细化,参照张巧的做法划分了二级指标并且以二级指标作为研究出发点,形成表1:

表1 技术创新综合评价体系

(二)运用主成分分析法测算技术创新综合值

本文选取主成分分析法来测度中日两国技术创新绩效综合值,采用SPSS.24计量软件来实现具体的操作,得到日本1995~2015年技术创新绩效综合得分①数据来源:研究与试验发展(R&D)人员数据源自日本统计局(http://www.stat.go.jp/);研究与试验发展(R&D)经费数据源自于日本统计局(http://www.stat.go.jp/);三种专利申请数源自于世界知识产权组织;三种专利授权数源自于世界知识产权组织;高科技产品出口占比源自于世界银行数据库;高等学校在校学生数源自于日本统计局(http://www.stat.go.jp/);外国直接投资净额源自于世界银行数据库。,如表2所示:

表2 主成分分析法下日本1995-2015年技术创新绩效综合得分

同理,基于相同的技术创新评价体系与相关数据,本文得到了中国1995~2015年技术创新绩效综合得分①数据来源:研究与试验发展(R&D)人员全时当量源自于国家统计局(http://www.stats.gov.cn/);研究与试验发展(R&D)经费支出源自于国家统计局(http://www.stats.gov.cn/);三种专利申请数源自于世界知识产权组织;三种专利授权数源自于世界知识产权组织;高科技产品出口占比源自于世界银行数据库;高等学校在校学生数源自于国家统计局(http://www.stats.gov.cn/);外国直接投资净额源自于世界银行数据库。,如表3所示:

表3 中国1995-2015年技术创新绩效综合得分

三、不同融资方式对技术创新绩效的异质性影响——基于面板VAR模型

(一)计量模型设定

与以往研究大多采用时间序列数据不同,本文拟利用日本以及中国的商业信融资、资本市场融资与技术创新绩效的面板数据,运用面板VAR模型得出中日金融发展对技术创新的影响以及两国发展状况的差异,以便对中国未来技术创新及金融发展得到更确切的启示。由于部分年份数据缺失,因此选取的数据区间是1995~2015年。

(二)变量选取与说明

结合现有研究及数据的可得性,选取金融相关率(FIR)来代表商业信贷融资发展水平,市场资本化率(STO)来代表资本市场融资发展水平。中日的原始数据来自于国家统计局,如表4所示。

表4 不同融资方式变量

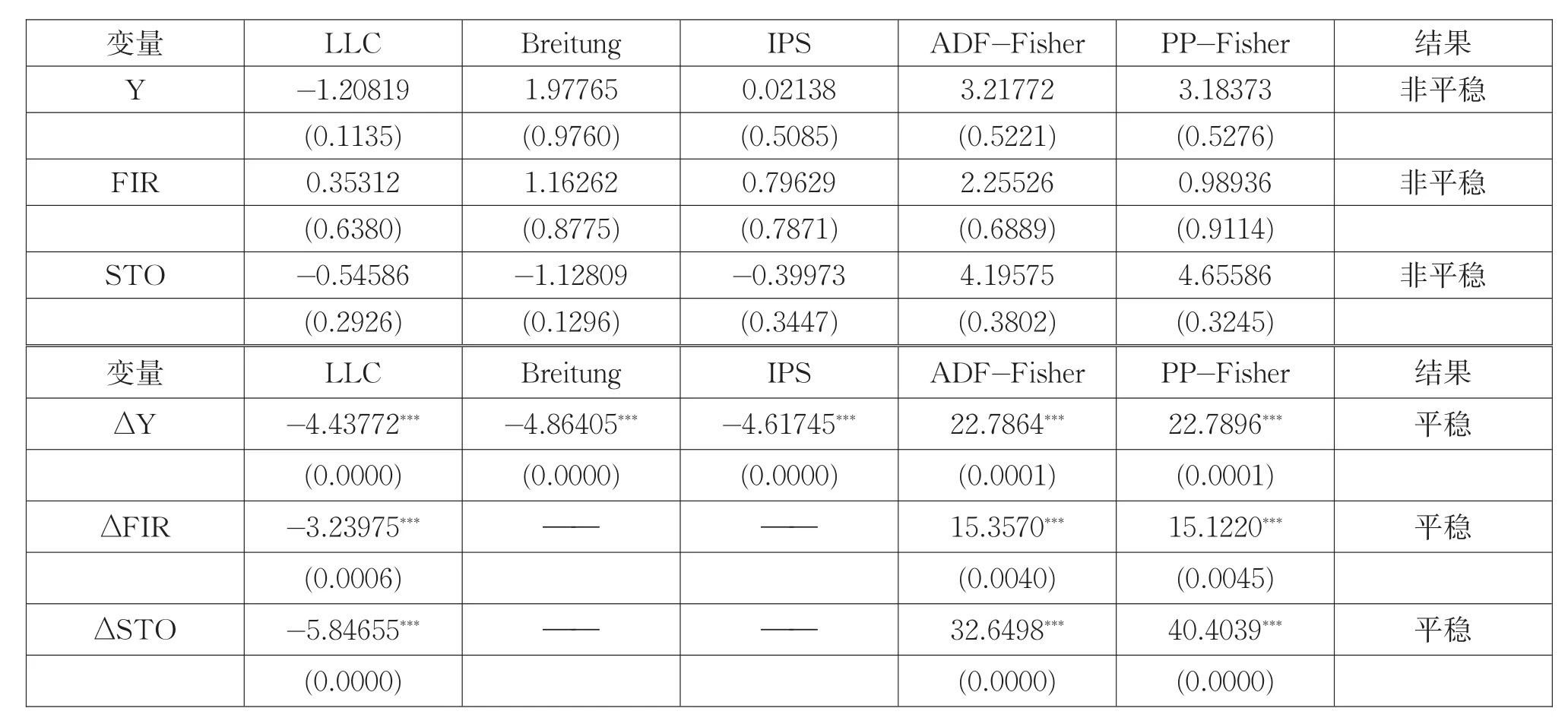

表5 面板向量自回归模型的单位根检验结果

表6 面板数据Y与FIR协整检验结果

(三)实证结果及分析

1.面板的单位根检验

同时间序列数据的VAR模型一样,面板VAR模型同样首先需要对数据进行平稳性检验,首先,对面板VAR模型所涉及数据的平稳性进行检验,其单位根检验结果见表5。

可以发现,技术创新综合得分、金融相关率以及市场资本化率的原始数据均接受存在单位根的零假设,即原始数据不平稳;对于所有的一阶差分变量,所有的统计量都拒绝存在单位根的原假设,即技术创新综合得分、金融相关率以及市场资本化率的一阶差分序列是平稳序列。

2.面板协整检验

在证明变量之间是否具有长期稳定的均衡关系时,要用到面板协整检验。协整的前提条件是所有的变量必须同阶单整。通过上文面板单位根检验可知,序列Y、FIR和STO在经过一阶差分后,都是平稳的,因此,可以进行下面的协整检验。本文采用的是Johansen协整检验方法。结果如表6、表7所示:

可见,接受存在零个协整关系的原假设的概率均低于0.05,即在5%的显著性水平下,拒绝存在零个协整关系的原假设,从而表明存在一个协整关系。接着再检验“At mostl”,即假设最多存在一个协整关系时,接受原假设的概率均大于0.05,所以不能拒绝原假设,即接受最多只有一个协整关系的假设。综上,序列Y、FIR和STO至少存在一个并且最多只有一个协整关系。

3.面板VAR模型分析

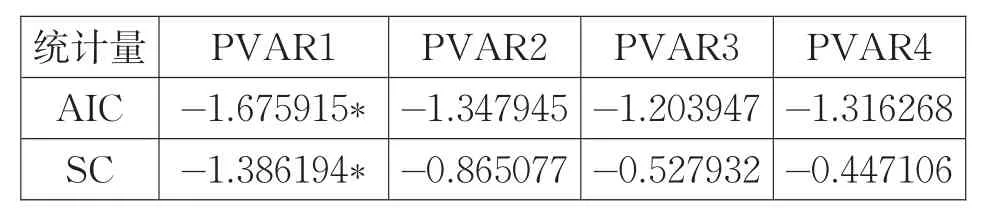

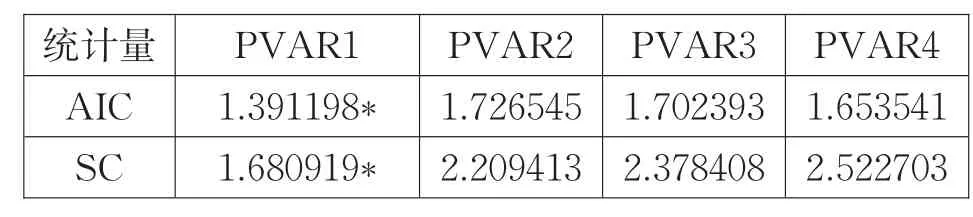

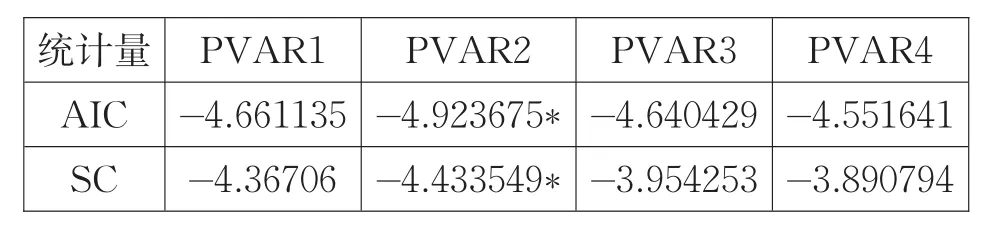

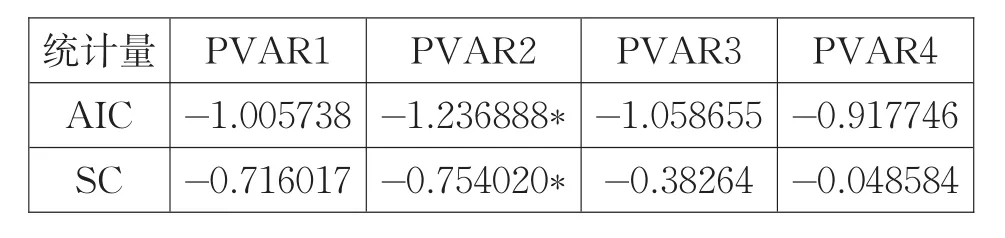

首先,确定面板VAR模型的滞后阶数。采用AIC和SC统计量进行比较,以统计量值最小为选择标准。表8-表11描述了AIC和SC在不同的滞后阶数下的统计值,结果显示:对日本面板VAR模型进行一阶滞后的效果是最好的、对中国面板VAR模型进行二阶滞后的效果是最好的。

表7 面板数据Y与STO协整检验结果

表8 日本Y和FIR面板VAR模型滞后阶数选择

表9 日本Y和STO面板VAR模型滞后阶数选择

表10 中国Y和FIR面板VAR模型滞后阶数选择

表11 中国Y和STO面板VAR模型滞后阶数选择

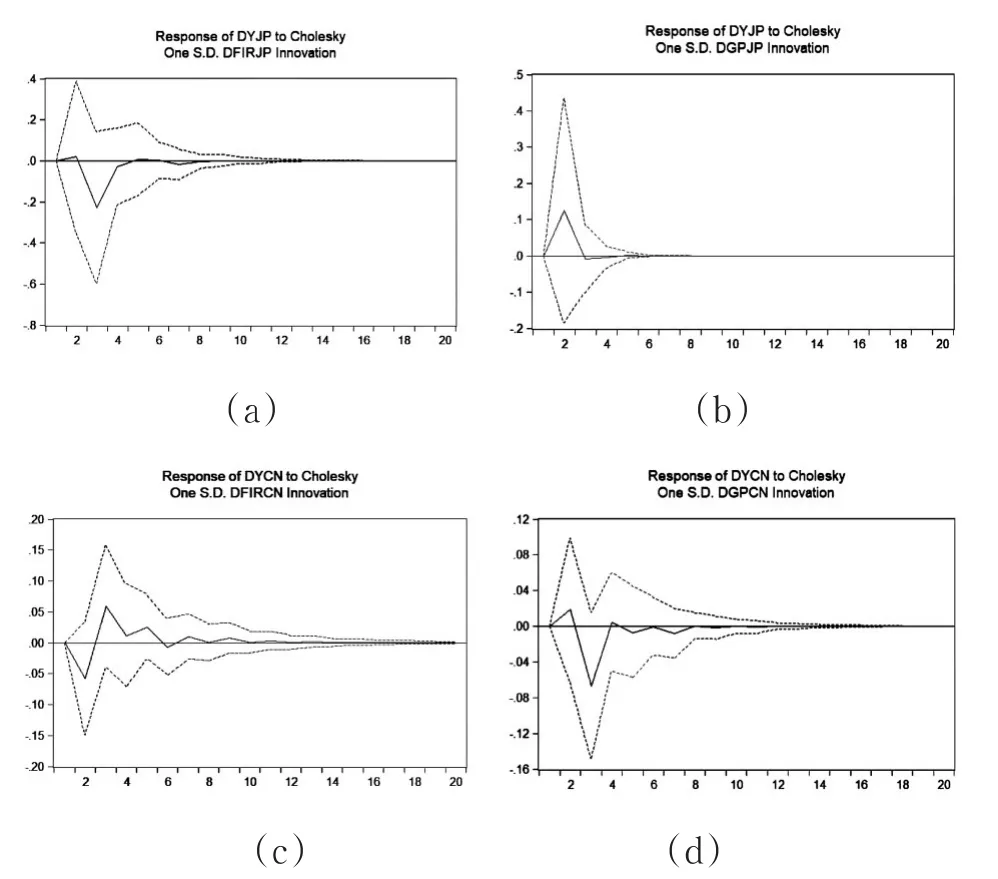

构建面板VAR模型的重点在于得到变量间的动态影响路径,即脉冲响应分析图。因此,将就中日两国Y与FIR、Y与STO的脉冲响应图进行细致分析。

图1(a)是日本金融相关率FIR与技术创新综合值Y之间的脉冲响应图,从图中可以看到:首先在2期的时候日本金融相关率的变化会对技术创新综合变量产生一定的正向冲击,但是很快这个冲击作用会变为负,使Y偏离原来的正向趋势、且偏离较多,长期来看,FIR的冲击作用会逐渐变小并趋于0,这说明日本的金融相关率FIR对技术创新绩效Y虽然在初期是有正向拉动作用的,但是更多地表现为对技术创新产生阻碍,并且相当长的时期之后,其影响越来越小。之所以呈现出此变化,这与商业信贷融资对技术创新产生促进效果的作用机制密不可分。虽然商业信贷融资可以为技术创新企业提供资金支持,但是商业银行等金融中介将“安全性、流动性、收益性”三原则奉为圭臬;另外,日本的思想理念更偏向于保守投资,这种略激进型的高风险技术创新项目显然很难得到大多人的青睐,这对技术创新来说并不是一个绝佳的成长环境。

图1 中日两国Y与FIR、Y与STO脉冲响应图

图1(b)是日本市场资本化率STO与技术创新综合值Y之间的脉冲响应图,不同于FIR会发生趋势转换,日本的市场资本化率会在2期时对技术创新绩效产生更高幅度的正向冲击,并且在5期时冲击作用收敛为0,并无明显的负向冲击作用,这说明日本的市场资本化率STO对技术创新绩效Y的影响虽然持续时间较短,但是正向拉动作用是十分显著的。可见,日本资本市场融资在对促进技术创新方面明显要比商业信贷融资更有优势,这与目前的世界总体经济发展趋势也是吻合的。与商业信贷融资相比,资本市场融资拥有更高的自由度与更高效、更宽松的融资机制,这对技术创新活动无疑是更强的推动力。并且,日本从20世纪60年代开始,便为中小创新企业创建了二板市场,为技术创新提供了更便利的融资平台,并且在这60年间,日本的股票市场在大大小小金融危机的冲击下,不断完善、日臻成熟,时至今日,在金融发展中有着举足轻重的地位。

图1(c)是中国金融相关率FIR与技术创新综合值Y之间的脉冲响应图,可以看到中国金融相关率FIR对技术创新综合值的冲击呈现出较大的波动性,首先在2期时FIR的变动会对Y产生负向冲击,在第4期左右会对Y产生正向冲击作用,紧接着FIR对Y的冲击作用呈现波浪式下降,很长一段时间后才逐渐趋于0。可以看到,我国目前金融发展对技术创新的影响,相较于日本呈现出较大的差异:国内商业信贷融资的发展更多地会对技术创新活动产生正向促进作用,虽然目前来说这种方式对技术创新水平起到的促进作用仍然十分有限。据相关统计数据显示,2015年我国高科技企业间接融资比重高达75%,可以说信贷等间接融资方式是我国技术创新的主要资金来源,但是由于目前我国面向技术创新企业的信用体系、科技成果融资信息服务体系等中间环节缺失,对市场化运作的商业信贷融资服务平台缺乏有效引导,覆盖面较窄、服务功能弱化,导致目前我国以银行为代表的商业信贷融资对技术创新的支持力度还有所欠缺。

图1(d)是中国市场资本化率STO与技术创新综合值Y之间的脉冲响应图,中国市场资本化率STO对技术创新综合值Y的冲击也呈现出较大的波动性,在2期产生一个正向冲击后,在第3期Y便会呈现一个较大幅度的负向偏离,之后负向冲击作用有所衰减,但是在很长时间内市场资本化率STO对技术创新综合值Y仍然保持小幅的负向冲击作用。可以发现,我国资本商场融资方式未能对技术创新活动发挥应有的促进作用,这主要是由于中国目前的股票市场发展并不成熟,高科技企业融资渠道有限。长期以来,我国将更多的资源倾斜于促进银行等商业信贷融资方式的发展,而忽略了股票市场等资本市场融资方式的成长。相比于日本我国不但主板市场发展起步晚,创业板更是在2009年10月30日才正式上市。长期单纯注重发展银行业导致股票市场发展迟滞,使其作为技术创新融资平台的作用未得到更好地发挥,这种金融发展的滞后性必然不利于我国技术创新水平的提高。

四、结论与政策建议

近几年来,我国的技术创新水平有了巨大的提高与突破,在其金融发展对技术创新水平的提高起到了至关重要的推动作用,但是与美国、日本等老牌的技术创新国家相比较来说,我国当前的金融发展对技术创新的影响,仍然存在股票市场未能有效地推动技术创新、商业信贷融资对技术创新的支持力度仍需加强等问题,这些都限制了我国技术创新绩效的提升,因此在结合前文日本发展状况的基础上,借鉴日本发展经验,提出更利于技术创新的金融支持对策,具体对策建议如下:

(一)完善配套的金融服务体系,提高中介服务机构实力

技术创新过程从研发到生产销售,需要经过很多复杂的程序,如市场评估、法律咨询、会计核算等等,政府应该建立与之相对应的金融服务体系,确保过程顺利,如建立技术咨询机构、市场评估机构和法律咨询机构等等,这样可以很好地起到加速技术创新进程的作用。另外,我国目前的金融服务较为单一,应当为进行技术创新的企业提供更多综合性服务,根据企业的需求及时增加相应的服务功能,增加技术创新不同阶段的风险承担业务,为技术创新提供更加安全的保障措施。

(二)构建多层次的资本市场体系,积极推动创业板市场发展

只有在多层次的资本市场中,不同风险偏好的投资者才能找到满意且适合自己的理财产品,这样社会闲置资源才会得到有效配置,投资者的投资需求和企业的融资需求才会得到满足。诸如,我国可以通过发行期货、期权等一系列金融衍生工具,弥补技术创新企业融资工具的空白,进而积极推动创业板市场的发展,这也将是我国当前金融发展工作的重中之重。通过多层次资本市场的建立,形成多层次、高效率的金融支持体系,才可以让投资有优质项目可投,让技术创新企业有资金可融,从而加快创新型国家的建设进程。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

模具制造(2019年4期)2019-06-24 03:36:50

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

中国工程咨询(2014年1期)2014-02-16 06:21:22