“一带一路”背景下东盟对中国的经济依赖:结构性分析与政策思考

2019-07-19 06:03:44何军明

长春理工大学学报(社会科学版) 2019年4期

何军明

(厦门理工学院马克思主义学院,福建厦门,361000)

一、引言

过去20多年中,中国与东盟的经济交往大大加强,中国与东盟启动了双边自贸区谈判,并于2010年正式建成中国-东盟自贸区。中国已连续10年成为东盟第一大贸易伙伴,东盟连续8年成为中国第三大贸易伙伴。但是,2009年以来,随着南海问题的升温,中国-东盟关系一度经历了困难时期。对此,有一些新闻媒体和学者认为,在中国-东盟之间经济依赖大大加深的同时,双方的政治关系却未能改善甚至出现了倒退,东盟在经济上依赖中国,在安全上依赖美国,就此提出中国-东盟关系出现了经济依赖与政治关系背离的“二元结构”状况。[1]

那么,东盟对中国的经济依赖情况如何?中国-东盟关系是否出现了经济依赖与政治关系的背离?笔者认为,东盟对中国的经济依赖必须从相对角度来进行考察,必须将东盟对中国、美国、日本和欧盟的经济依赖进行相对比较,才能全面观察东盟对中国的经济依赖情况。本研究从梳理经济依赖与政治关系的联系出发,试图评估东盟对中国的经济依赖情况并进行结构性分析,在此基础上提出“一带一路”背景下中国-东盟关系的对策思考。

二、文献综述:经济相互依赖与国家间政治关系的联系

从已有的研究文献看,对经济相互依赖能否改善国家间的政治关系仍然存在争论,大多数学者持肯定观点,但也有一部分学者对此提出质疑。

(一)经济相互依赖能够促进和平、减少冲突的观点

经济相互依赖能够促进和平、减少冲突的观点主要来源于自由主义的视角,学者们主要从贸易和FDI两个方面考察了经济相互依赖与国家间政治关系的联系。

在贸易方面,波拉切克(Polachek)[1]以国际贸易作为衡量经济相互依赖的指标,用预期收益模型对1958~1967年间30对国家双边贸易流量与国家间冲突之间的关系进行分析,发现贸易能够减少冲突。朵森和沃得(Dorussen and Ward)[2]则指出贸易不仅能够加强两个国家之间的联系,还可以通过间接的各种联系在多个国家之间建立起密切的关系网络。

在FDI方面,布鲁克斯(Brooks)认为投资加强了两国之间的信息沟通,国家可以通过跨国公司来获得相关信息,因此国家参与冲突的意愿会减小。柯特克(Gartzke)[3]认为FDI是国家之间信息交换的媒介,它消除减少了由于信息不对称而导致的冲突,促进了国家间关系的缓和。

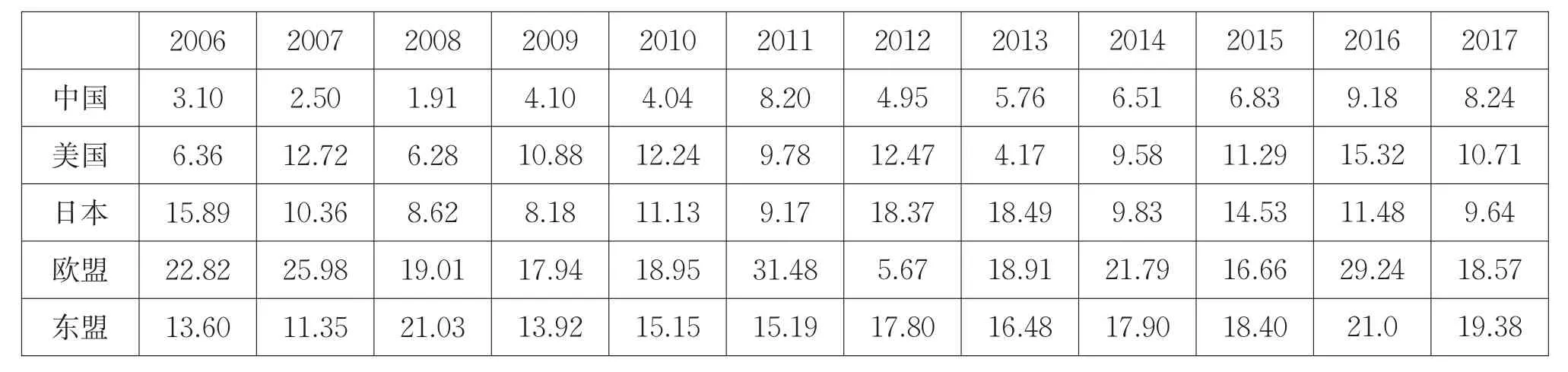

表1 东盟对主要贸易伙伴的贸易依赖度比较2006-2017(%)

(二)质疑经济相互依赖能够促进和平的观点

持现实主义观点的学者认为,经济相互依赖不但不能够促进和平,反而可能引发冲突。沃特茨(Waltz)[4]认为,国家间高度相互依赖意味着交往的密切,从而增加了发生冲突的机会。巴比亚和瑞维尼(Barbier and Reuveny)[5]认为,经济相互依赖所带来的利益在国内的分配往往是不均等的,利益受损的集团可能通过影响国内政治来挑起国家间的冲突。

总的来看,到目前为止本领域的研究仍存在一些不足,其中很重要的一个问题就是:目前的相关研究往往孤立地研究两个国家之间经济依赖与政治关系,而在全球化背景下,世界众多国家经济相互依存,构成了一个多方相互连接的复杂网络,两个国家之间的经济依赖与政治关系必须考虑到其他相关国家的影响,全球化背景下国家与国家之间的经济依赖与政治关系往往是相对的、比较性的,需要通过比较研究来厘清经济依赖对政治关系的影响。

三、东盟对中国经济依赖的现状

(一)东盟对中国的贸易依赖

本文采用双边贸易额占某国对外贸易总额比重的指标来衡量贸易依赖度,即:

东盟对中国(或他国)的贸易依赖=东盟与中国(或他国)的双边贸易额/东盟对外贸易总额

东盟对中国(或他国)的出口(或进口)依赖=东盟对中国(或他国)的出口(或进口)额/东盟出口(或进口)总额

2006年,中国与东盟贸易只占东盟对外贸易总额的9.97%,而同期东盟对日本、欧盟和美国均超过11%;随着全球化的深入、中国经济的快速增长,2017年中国与东盟双边贸易额超过5000亿美元,东盟对中国的贸易依赖达到17.15%,而对美国、日本和欧盟均出现了下降,如表1所示。

东盟对中国的出口依赖从2006年的8.66%增长到2017年的12.14%,同期对美国的出口依赖从12.91%下降到10.78%,对日本和欧盟的出口依赖也有所下降。东盟对中国的进口依赖度2006年为9.51%,在2017年达到19.44%,与东盟对自身的贸易依赖(21.87%)仅相差2.43个百分点,远远超过东盟对美国(7.64%)、日本(11.43%)、欧盟(9.19%)的进口依赖。总体来说,近10年来东盟对中国的贸易依赖度迅速提高,中国已经超过美国、日本和欧盟,成为除东盟自身之外贸易依赖度最高的国家。

(二)东盟对中国的直接投资依赖

本文采用某一年度吸收某国直接投资金额(流量)占一国吸收外国直接投资总额(流量)比重的指标来衡量直接投资依赖度,即:

(某一年度)东盟对中国(或他国)的直接投资依赖=(某一年度)东盟吸收中国(或他国)的直接投资金额/(某一年度)东盟吸收外国直接投资总额

2006年东盟对中国的直接投资依赖度为3.10%,同期对欧盟高达22.82%,对日本为15.89%,对美国为6.36%;2013年“一带一路”倡议提出以后中国对东盟的直接投资增长加快,到2017年东盟对中国的直接投资依赖达到8.24%,但是仍与欧盟(18.57%)、美国(10.71%)、日本(9.64%)有较大的差距。如果从投资存量来看,从2010年以来,中国对东盟直接投资累计约600亿美元,远落后于同期欧盟(1760亿美元)、美国(1210亿美元)和日本(1138亿美元)对东盟的直接投资累计,如表2所示。①根据东盟秘书处出版物《ASEAN Statistical Yearbook 2017》计算。

表2 东盟吸收直接投资依赖度比较(%)

四、东盟对中国的经济依赖的结构性分析

(一)贸易方面

1.东盟对中国的进口依赖度明显大于出口依赖度,东盟对中国的出口依赖度与对美国、欧盟的差距并不明显。

东盟对中国的进口依赖度明显大于出口依赖度。2017年,东盟对中国的进口依赖度达到19.44%,而同期东盟对中国的出口依赖度为12.14%。比较来看,东盟对中国的进口依赖度远高于日本(11.43%)、欧盟(9.19%)和美国(7.64%);东盟对中国的出口依赖度2017年为12.14%,与同期美国(10.78%)、欧盟(11.93%)差距不大。

2.中国已成为东盟最大的贸易逆差来源国。

东盟对中国的贸易逆差2015年已经达到775.9亿美元,成为东盟最大的贸易逆差来源国,远远超过东盟的第二大贸易逆差国韩国(308.9亿美元)。东盟对美国和欧盟一直保持贸易顺差。

3.东盟具体国家对中国的贸易依赖情况有较大差异。

印尼、泰国、菲律宾和文莱四国对日本的贸易依赖度要高于中国,如印尼对日本的贸易依赖度为18.95%,高于对中国的贸易依赖度13.17%;泰国对日本的贸易依赖度为15.07%,也高于对中国的贸易依赖度;菲律宾对日本的出口依赖达21.11%,约是中国的两倍。

新加坡、马来西亚对中国的贸易依赖度较高,同时这两国对东盟的贸易依赖度也较高。新加坡对中国的贸易依赖为13.54%,远大于对美国(8.38%)和日本(5.10%)的依赖度,同时也超过欧盟(10.35%);马来西亚对中国的贸易依赖为15.75%,大于对欧盟(10.16%)、美国(8.81%)和日本(8.65%)的依赖度。

越南、缅甸、老挝和柬埔寨四国对中国的贸易依赖度均超过20%,但是出口依赖并不高。越南对中国的贸易依赖主要是进口依赖,高达29.9%,越南对中国的出口依赖仅为10.27%,对美国的出口依赖则高达20.67%,对欧盟出口依赖高达19.11%;柬埔寨的情况与越南类似。

4.从市场依赖角度看,东盟对中国的依赖主要在初级产品和中间产品市场,在最终资本品和最终消费品市场对中国的依赖度不高。

东亚各国已经形成了“三角贸易”格局,美国、欧盟和日本作为中国和东盟最终产品出口市场的地位没有发生根本的变化,东盟和中国最终产品的去向仍然是美日欧市场,二者存在一定程度上的竞争性。从市场依赖角度看,东盟对中国的依赖主要在初级产品和中间产品市场,在最终资本品和最终消费品市场对中国的依赖度不高。2016年,东盟对中国初级产品和中间产品的市场依赖度为14.49%和14.75%,大于美国、日本和欧盟,但是在最终资本品市场,东盟对中国的市场依赖度为6.97%,远落后于美国(21.28%)、欧盟(13.16%)和日本(11.38%);在最终消费品市场,东盟对中国的市场依赖度为7.36%,也落后于美国(12.58%)、欧盟(10.19%)和日本(8.12%)。①根据东盟秘书处出版物《ASEAN Statistical Yearbook 2017》计算。

(二)投资方面

从东盟具体国家看,东盟主要国家对中国的直接投资依赖度较低,各国情况差异较大。

总体上2010年以后中国对东盟的直接投资增长有所加快,到2017年东盟对中国的直接投资依赖达到8.24%,但是如果对2006~2017年吸收主要国家的直接投资总额存量为基础进行计算,东盟10国对中国的直接投资依赖情况也有较大差异。比较东盟10国对中国、日本、美国、欧盟、韩国以及东盟自身的直接投资依赖看,东盟10国中仅有老挝和缅甸两国对中国的直接投资依赖度最高,分别达到29.1%和36.9%;柬埔寨对中国的直接投资依赖度为22.4%,排在东盟之后位居第二;印尼、泰国和越南对中国的直接投资依赖度均在3%~4%之间,远低于日本等主要投资国;菲律宾、马来西亚、文莱对中国的直接投资依赖度均低于1%,位列主要投资国的末位;新加坡对中国的直接投资依赖度达到5.3%,但是也远低于美国。

五、结论与政策思考

(一)结论

综上所述,笔者认为,近十年来东盟对中国的经济依赖有所加深,但是总体程度不能过高估计。东盟对中国的贸易依赖度相对较高,而直接投资依赖度较低,仍存在着一些结构性问题:一是东盟对中国的进口依赖度明显大于出口依赖度,东盟对中国的出口依赖度与对美国、欧盟的差距并不明显;二是中国目前已成为东盟最大的贸易逆差来源国;三是东盟具体国家对中国的贸易依赖情况有较大差异,东盟一些主要国家更加依赖日本;四是东盟对中国的依赖主要在初级产品和中间产品市场,在最终资本品和最终消费品市场对中国的依赖度不高;五是东盟主要国家对中国的直接投资依赖度较低。

(二)政策思考

1.当前不应过高估计东盟对中国的经济依赖。

中国一直着力发展与东盟各国的经济贸易联系,加强中国自身在地区的经济影响力,中国在对东盟国家的外交上主要是“经济先行”、“以经促政”的外交策略[1],希望以互惠甚至让利的方式换取周边国家对中国的信任,获得和平稳定的周边环境[7],但是,国家之间的经济依赖是一个长期的过程,需要一个较长时期的努力,美国、日本、欧盟等发达国家已经在东南亚经营很长时间,中国近二十年来与东盟的经济合作已经取得了较好的成效,但是当前不应过高估计东盟对中国的经济依赖。应保持耐心,在“一带一路”框架下继续深化与东盟的经济合作,适当注重从东盟的进口,稳妥推进中国企业向东盟“走出去”,加快对东盟的直接投资。

2.注意东盟各国之间的差异。

从以上分析中发现,东盟各国对中国的经济依赖情况差异很大,各个国家对外经济依赖的情况也各有不同,总体来看,东盟内部CLMV4国(柬埔寨、老挝、缅甸和越南)对中国经济依赖度较高,其他6国对中国的经济依赖与欧美日相比优势并不明显。因此我们在对东盟外交中应当注意区分这种差异,根据东盟具体国家的不同情况来制定相关策略。

3.注意东盟自身的崛起。

随着东盟自贸区到东盟共同体建设的不断推进,东盟国家相互之间的经济依赖一直保持着较高的水平并有所加强。东盟作为一个整体,近年来经济增长非常强劲,人均GDP大幅提升。东盟与世界主要国家的经济互动关系日益深化,东盟作为东亚区域经济合作中心的地位不断提升,我们往往把中国崛起作为一个重要的变量来认识中国-东盟关系,但是在某种程度上忽视了“东盟崛起”这样一个重要的变量。[8]

4.从“以经促政”转向“政经并举”,加强与东盟在技术、教育、安全、政治等多方面合作与对话,以双方政治互信建设为核心和引领,同时在“一带一路”框架下积极推动双方经济合作。

中国与东盟国家不断加强经济合作的同时,也面临着日本等发达国家强有力的竞争,“以经促政”需要相当长的一个时期,如果双方的政治互信建设未能及时跟上经济合作的步伐,可能会导致经济依赖对政治关系的反作用。因此,中国对东盟的外交应逐步转向“政经并举”,加强包括经济、政治、安全等多领域的全面合作,以双方政治互信建设为核心,同时在“一带一路”框架下推动双方经济合作,积极发挥中国在地区内安全秩序中的主导作用。

猜你喜欢

金桥(2022年1期)2022-02-12 01:37:14

中国外汇(2019年6期)2019-07-13 05:44:14

价值工程(2018年20期)2018-08-30 09:09:10

中国人口·资源与环境(2017年12期)2018-01-05 13:10:31

中外玩具制造(2017年11期)2017-11-09 03:05:29

中外玩具制造(2015年11期)2015-07-18 11:34:30

软科学(2014年12期)2015-02-03 18:12:48

环球时报(2014-12-10)2014-12-10 08:51:32

总裁(2008年6期)2008-10-24 08:38:00