沪铜期货与上证A股长短期波动与动态非对称相关性研究

——基于宏观经济因素视角的混频数据分析

2019-07-18 10:49茆训诚

上海师范大学学报(哲学社会科学版) 2019年4期

李 佳,茆训诚

一、引言

自从中国经济进入“新常态”以来,中国宏观经济增速明显下滑,由此造成的煤炭能源以及有色金属等基础工业原料需求下降,行业景气也快速回落。然而由于中国供应链金融业务长期以质押和抵押大宗商品为主要抵押资产,因此大宗商品价格的回落一定程度上推高了国内供应链金融的信用风险。究其实质,还是因为大宗商品交易具有两重属性的缘故,既具有商品属性,又具有金融属性,两者均受到宏观经济景气的影响,宏观经济波动产生的系统性风险被视为外部性风险向微观经济实体传导。同时由于中国大宗商品的金融属性不断凸显,商品期货市场价格波动与股票市场价格波动同步性特征日益突出,商品期货市场价格波动风险逐渐向股票市场蔓延,跨部门跨市场风险传染显然已经成为中国金融市场风险管理的主要关注点。随着中国商品期货市场不断发展和完善,商品期货市场和金融市场整合进程加快,商品期货市场价格波动已经逐渐成为股票市场系统性风险的主要来源之一。尤其在金属期货市场,由于有色金属作为中国基础设施建设和重工业发展的重要基础原材料,其价格波动不仅仅受到宏观经济周期的影响,随着其金融属性不断增强,与资本市场的联动性也在不断增强。

对此,本文实证研究我国宏观经济外部性风险因素对商品期货市场和股票市场长短期价格波动的影响,并通过相关历史事件来划分样本区间,考察期货市场和股票市场在不同子样本区间内的长期相关性的结构化变动,以此来探究中国商品期货市场金融化过程中,宏观经济周期对其价格波动的影响,同时着重探讨期货市场金融化进程对中国资本市场的影响,为大宗商品金融化进程中,如何避免风险跨市场和跨部门传导,以及商品期货市场中的风险管理提供经验证据。

二、文献综述

由于宏观经济指数数据一般都为月度数据,而商品期货市场和股票市场交易数据均为日度数据,因此,针对高效地处理混频数据,目前已有非常多的参考文献。何娟和王建等为了解决长期风险预测方法的不足,构建了基于蒙特卡罗模拟法的长期资产价格波动风险预测模型,通过建立ARMA-EGARCH-EVT族模型以及多元Copula-t模型,来考察刻画不同类资产价格之间的非线性相关关系。[注]何娟、王建、蒋祥林,等:《基于Copula-CVaR-EVT 方法的供应链金融质物组合优化》,《系统工程理论与实践》 2015 年第1期。但是上述研究并没有将宏观经济波动纳入现货资产价格变动框架中去考虑,而大宗商品具有二重属性,即同时具有商品属性和金融属性,宏观经济是大宗商品价格波动的一个需要着重考虑的影响因素。恩格尔和兰赫尔(Engle and Rangel) 为了研究宏观经济对金融市场的高频交易的影响关系,提出了基于样本变量的广义自回归条件异方差模型,此模型(EGARCH)根据高频数据建模,由于在低频波动的建模中无法灵活选择宏观经济波动的代理变量,限制了宏观经济波动变量的自主选择。[注]R. Engle,J. Rangel, “The Spline GARCH Model for Unconditional Volatility and Its Global Macroeconomic Causes”,Review of Financial Studies, Vol. 21(2008),pp. 1187-1222.恩格尔针对不同频率数据建模的需要,在广义自回归条件异方差模型的基础上提出了混频抽样模型(GARCH-MIDAS),该模型既能够根据GARCH模型处理高频数据构建条件方差波动率,同时又能够对长期波动成分进行估计。[注]R. Engle,E. Ghysels and B. Sohn, “Stock Market Volatility and Macroeconomic Fundamentals”,Review of Economics and Statistics, Vol. 95(2013),pp.776-797.随后,阿什加利亚等(Asgharian et al.)[注]H. Asgharian, A. Hou and F. Javed, “The Importance of the Macroeconomic Variables in Forecasting Stock Return Variance: a GARCH-MIDAS approach”,Journal of Forecasting, Vol. 32(2013), No. 7,pp.600-612.以及康拉德和老赫(Conrad and Loch)[注]C. Conrad, K. Loch, “Anticipating Long-Term Stock Market Volatility”,Journal of Applied Econometrics, Vol. 30(2015), No. 7,pp.1090-1114.针对宏观经济波动对于股票市场价格变动的影响关系,利用GARCH-MIDAS 模型进行条件方差预测和长期波动成分提取,取得了较优的预测效果。针对宏观经济与金属期货价格波动之间的影响关系,成月探究宏观经济因素对螺纹钢期货价格变动的影响关系,选取制造业PMI、国房景气指数、SHIBOR 及人民币汇率四个宏观经济变量和上期所螺纹钢价格,通过构建VECM模型来研究宏观经济因素对钢材期货价格的长短期影响关系。[注]成月:《宏观经济因素对我国螺纹钢期货价格的影响研究——基于VEC模型的实证分析》,《市场论坛》2016年第6期。吴迪和何建敏通过构建ARCH、GARCH-GED和分布滞后组合模型对沪铝、沪锌和沪铜期货价格与纽约原油期货价格波动关系进行实证研究,研究结果表明,原油价格波动的冲击对沪铜价格波动产生了较大的影响。[注]吴迪、何建敏:《纽约原油期货价格波动对我国金属期货收益率的影响研究》,《统计与决策》2010年第8期。饶育蕾和唐慧敏等进一步对股票换手率与铜期货价格波动之间的影响关系进行实证分析,研究在大宗商品金融化的背景下,大宗商品价格波动对中国股票市场的影响。[注]饶育蕾、唐慧敏、彭叠峰:《期铜价格波动对股票换手率的影响研究——基于大宗商品金融化背景下的分析》,《价格理论与实践》2014年第10期。刘军岭和屈军针对中国沪铜、橡胶等大宗商品期货价格的收益率和波动率变动情况,采用非参数和半参数估计方法对沪铜、沪金、橡胶等商品期货价格收益率和波动率的长记忆性进行实证分析和对比检验。[注]刘军岭、屈军:《我国商品期货价格收益率及波动率长记忆性研究》,《商业研究》 2017年第1期。

安东纳基斯等(Antonakakis et al.)研究考察了1997—2013年期间原油价格变动与宏观经济不确定性之间的动态关系,结果表明,经济政策不确定性对油价波动产生负面影响。[注]N. Antonakakis , I. Chatziantoniou, G. Filis, “Dynamic Spillovers of Oil Price Shocks and Economic Policy Uncertainty”,Energy Econ,Vol. 44(2014), pp.433-447 .阿鲁里等(Arouri et al.)利用1947—2010年长期商品价格指数样本,研究商品价格变动可预测性与宏观经济金融变量之间的关系,得出商品价格可预测性在经济衰退期间表现最为明显。[注]M. Arouri, C. Estay, C. Rault, D. Roubaud, “Economic Policy Uncertainty and Stock Markets: Long-run Evidence from the US”, Finance Res. Lett.,(2016),No18, pp.136-141 .张等(Zhang et al.)使用1986—2015年三种商品(原油、黄金、铜)和四个国家(加拿大、澳大利亚、挪威、智利)汇率数据,得出宏观经济贸易为基础的汇率机制对国际大宗商品价格波动有着重要的影响。[注]Hui Jun Zhang, Jean-Marie Dufour, John W. Galbraith , “Exchange Rates and Commodity Prices: Measuring Causality at Multiple Horizons”, Journal of Empirical Finance, Vol.36(2016), pp.100-120.希格蒂(Hegerty)采用多变量GARCH分析法分析9个主要新兴市场国家大宗商品价格和产出、汇率和通货膨胀等宏观经济因素之间的溢出效应,研究发现,智利国内铜价变动与宏观经济状况关系最为密切。[注]Scott W. Hegerty , “Commodity-price Volatility and Macroeconomic Spillovers: Evidence from Nine Emerging Markets”, North American Journal of Economics and Finance,Vol. 35(2016), pp.23-37.方等(Fang et al.)同时研究美国宏观经济状况与原油商品价格和美国股市之间随时间变化的长期相关性,研究发现,宏观经济状况对美国股市和原油价格均有显著的积极影响,同时在2008年全球金融危机期间发现原油价格和股票市场相关性均存在较为明显的结构性变化。[注]Libing Fang, Baizhu Chen, Honghai Yu, Cheng Xiong , “The effect of Economic Policy Uncertainty on the Long-run Correlation between Crude Oil and the U.S. Stock Markets”, Finance Research Letters. 000(2017), pp.1-8.

在前述研究基础上,本文选取上证A股市场指数作为中国股票市场代表变量,上海期货交易所沪铜连续价格作为商品期货代表变量,中国宏观经济四大指数(预警、先行、一致和滞后)作为宏观经济状况代表变量,构建6种GARCH-MIDAS 和DCC-MIDAS模型,探讨中国宏观经济状况对商品期货市场和股票市场的长短期影响关系。

三、计量模型构建

1.GARCH实现条件波动率模型

设定两个时间序列yt(1),yt(2)分别代表沪铜价格收益率序列和上证A股市场价格收益率序列,yt(1),yt(2)分别按照公式 (1) 所示生成序列,则我们称yt(1),yt(2)生成过程为经典的GARCH(p,q)过程。

(1)

其中,

εt(1)=εt-1(1),εt-2(1),…-N(0,δt(1)2)

εt(2)=εt-1(2),εt-2(2),…-N(0,δt(2)2)

(2)

(3)

模型假定随机扰动项方差服从特定的规律变化,公式 (3) 则是约束σt2取值的条件,σt2与随机扰动项和其自身滞后值相关。

2.已实现波动率GARCH-MIDAS模型

基于已实现波动率(Realized Volatility)下的GARCH-MIDAS模型,根据选择时间窗口的不同,分为固定时间窗口和滚动时间窗口模型,假定日收益率下标为i,月度数据下标为t。

第一,固定时间窗下GARHC-MIDAS-Rv模型。

基于固定时间窗口的GARCH-MIDAS-Rv模型如下所示,

(4)

公式(4)中ri,t为既定风险持有期内第i个交易日的对数收益率,条件均值为u,新信息项Zi,tE(Zi,t)=0,var(Zi,t)=1。公式(5)和(6) 分别表示短期波动率和长期波动率的刻画过程,短期波动率(gi,t)由均值回归过程的GARCH模型进行构建,而长期波动率τt则通过混频数据抽样回归模型,根据已实现波动率进行构建。

(5)

(6)

(7)

(8)

第二,滚动时间窗下GARHC-MIDAS-Rv模型。

通过将滚动时间窗口引入已有的固定时间窗口模型框架中,以此来刻画单个交易日长期波动成分的时变性。该模型不仅能够刻画出风险持有期内单个交易日的已实现波动率变动情况,而且可以通过GARCH-MIDAS模型刻画出长期波动成分变动情况,N代表滚动时间窗的时间长度。

(9)

(10)

(11)

(12)

3.引入宏观经济变量的GARCH-MIDAS模型

在前述的模型中,仅仅使用了基于GARCH-MIDAS模型中的已实现的方差长期成分波动率,为了考察宏观经济波动对于沪铜和上证A股市场价格长短期价格变动的影响,将中国宏观经济指数水平值和方差波动直接引入到GARCH-MIDAS模型中,同时中国宏观经济指数均为非负数值,可以保证长期波动τi的非负性。

(13)

4.基于标准残差下的DCC-MIDAS模型

通过前述的单变量GARCH-MIDAS模型对上证A股市场和沪铜价格波动长期成分进行估计,进而基于第一步计算的标准化残差运用DCC-MIDAS模型(科拉奇托等),[注]R. Colacito, R. F. Engle, E. Ghysels , “A Component Model for Dynamic Correlations”, J. Econometrics, Vol.164(2011), pp.45-59.来考察金属商品期货市场和股票市场之间的长期相关性。设定一个日收益率的二元向量t∶rt=(rht,rSZ,t),ri,t分别表示沪铜和A股市场各自的收益率,其服从公式 (14) 过程:

(14)

其中ξi,t|Ωt-1~N(0,1)中的Ωt-1代表t-1期之前的信息集,gi,t,mi,τ分别代表短期方差成分和长期成分,短期方差成分gi,t根据GARCH(1,1)模型构建,模型方程设定如公式 (15) 所示。

(15)

其中αi>0,βi>0,αi+βi<1。

(16)

其中mvi,θvi为被估计参数,Kvi是滞后阶数。函数型权重结构设定方程如公式(17) 所示。

(17)

根据康拉德等(Conrad et al.)[注]C. Conrad, K. Loch, D. Rittler, “On the Macroeconomic Determinants of Long-term Volatilities and Correlations in U.S. Stock and Crude Oil Markets”, J. Empirical Finance,Vol.29(2014), pp.26-40 .的研究结论,本文允许将长期相关性设定为直接依赖于宏观经济滞后变量以此来扩展GARCH-MIDAS模型。沪铜和上证A股市场之间的条件相关性方程如公式 (18) 和 (19) 所示。

Rt=diag(Qt)-1/2Qtdiag(Qt)-1/2

(18)

(19)

(20)

(21)

综上所述,本文选取中国宏观经济景气四大指数,预警指数(综合反映当前的宏观经济状态和程度)、一致指数(刻画整体宏观经济运行态势)、先行指数(刻画宏观经济变动未来趋势)、滞后指数(综合检验经济的当前状态)作为宏观经济代理变量,通过构建GARCH-MIDAS和DCC-MIDAS模型综合考察中国宏观经济对金属商品期货市场和股票市场长短期价格波动的影响,并根据历史事件划分样本区间,考察期货市场和股票市场长期相关性的结构性变化。

四、实证分析

1.数据说明与预处理

本文选取上海期货交易所沪铜连续每日收盘价作为金属期货市场代理变量,上证A股综合指数日收盘价作为中国证券市场的代理变量,样本区间为2005年1月1日至2017年9月1日,共计分别为3088、3080个观察值,对于沪铜连续价格和上证A股市场价格指数波动率衡量指标均采用对数收益率形式,分别为rht,t、rsz,t。选取中国宏观经济景气四大指数,分别为预警指数(IndexYJ)、一致指数(IndexYZ)、先行指数(IndexXZ)和滞后指数(IndexZH)月度数据,作为外部宏观经济变动的代表变量,样本区间为2005—2017年,共计152个观测值。所选数据均来源于Wind数据库和上海证券交易所和上海期货交易所。

2.宏观经济与沪铜价格和上证A股市场波动基本特征分析

本文根据特定历史事件将全样本划分为两个子样本区间,将沪铜价格和上证A股市场指数标准化到与宏观经济指数同一数值区间。在Subsample Ι:2005—2008年阶段,中国宏观经济稳定快速增长,沪铜价格和股票市场保持与宏观经济同步增长。但是随着2007年末开始的国际金融危机逐步蔓延到中国,给中国的实体经济造成了较大的冲击,在Subsample Ⅱ:2008—2017年阶段,A股市场和沪铜价格在2008年均出现了断崖式下跌,宏观经济预警指数同样也陡转直下,表明2008年的国际金融危机已经对中国实体经济产生重大冲击,有色金属等基础工业材料价格也受到较大的冲击。为了扩大内需保持经济增长,2008年11月国家开始实行“4万亿”经济刺激一揽子计划。这一阶段得益于一揽子经济刺激计划,基础设施建设对重金属等工业原料产生了极大的需求,沪铜价格开始快速爬升,价格从最低时的每吨50000元涨到最高75000元每吨。这一阶段中国铜价经历了一个快速上升期。究其原因主要是得益于中国4万亿经济刺激计划开始产生效果,但是由于过快的发展造成了金属行业严重的产能过剩,尤其是由于4万亿刺激计划过后,从2012年中国宏观经济进入下滑通道,钢铁行业和有色金属行业严重的产能过剩造成了沪铜价格进入一个长时间的下跌周期。

3.GARCH-MIDAS模型波动率估计

图1 宏观经济指数、上证A股和沪铜价格指数条件方差

图2和图3分别表示上证A股市场和沪铜价格长期波动成分提取图。

图2 上证A股市场条件方差波动和长期成分提取

图3 沪铜价格条件方差波动和长期成分提取

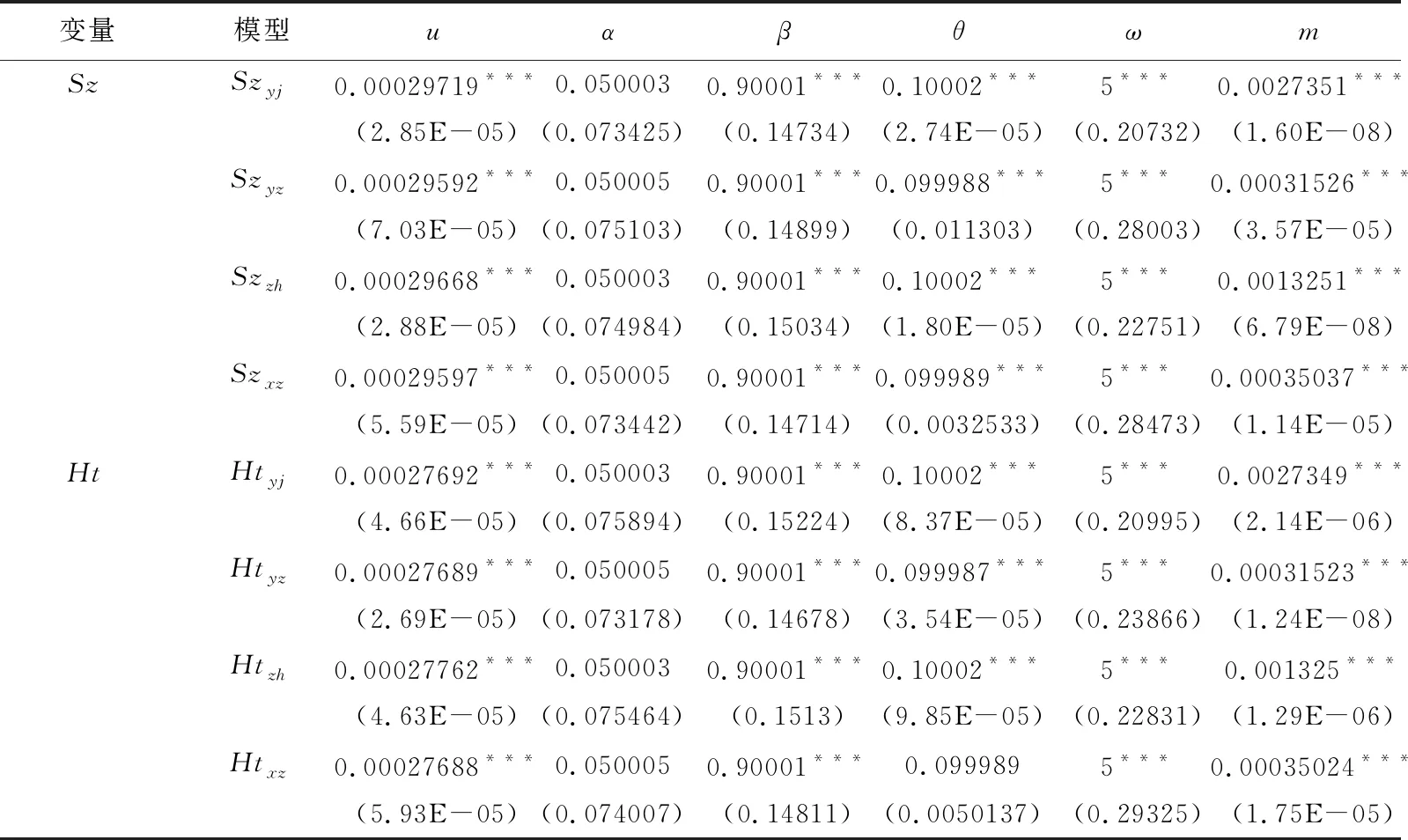

根据图2和图3可以发现,上证A股市场波动较沪铜价格波动更为频繁和剧烈,说明期货市场作为中国分散投资风险的专业市场,其波动程度较股票市场低,这也符合目前中国的证券市场实际情况。上证A股市场和沪铜期货市场均在2008年金融危机期间出现波峰,表明中国股票市场和期货市场价格波动可以由宏观经济外部性风险因素影响。因此,本文将中国宏观经济景气四大指数,作为宏观经济代理变量引入GARCH-MIDAS模型,以此来进一步探究中国宏观经济状况对股票市场和期货市场价格波动的影响。直接引入宏观经济景气指数波动率的GARCH-MIDAS模型参数估计结果如表1所示。

表1 纳入宏观经济景气指数GARCH-MIDAS模型参数估计

注:***表示在1%置信区间显著性水平,括号里的数字为标准误差。

根据表1可以看出,上证A股市场和沪铜价格长期估计成分参数值θ最小值分别为0.099988和0.099987,最大值分别为0.10002和0.10002,参数估计值均为正值,表明上证A股市场和沪铜价格长期波动与外部宏观系统性风险成正向关系,宏观经济外部性波动扩大的同时也会引起上证A股市场和沪铜价格长期波动部分的增大。

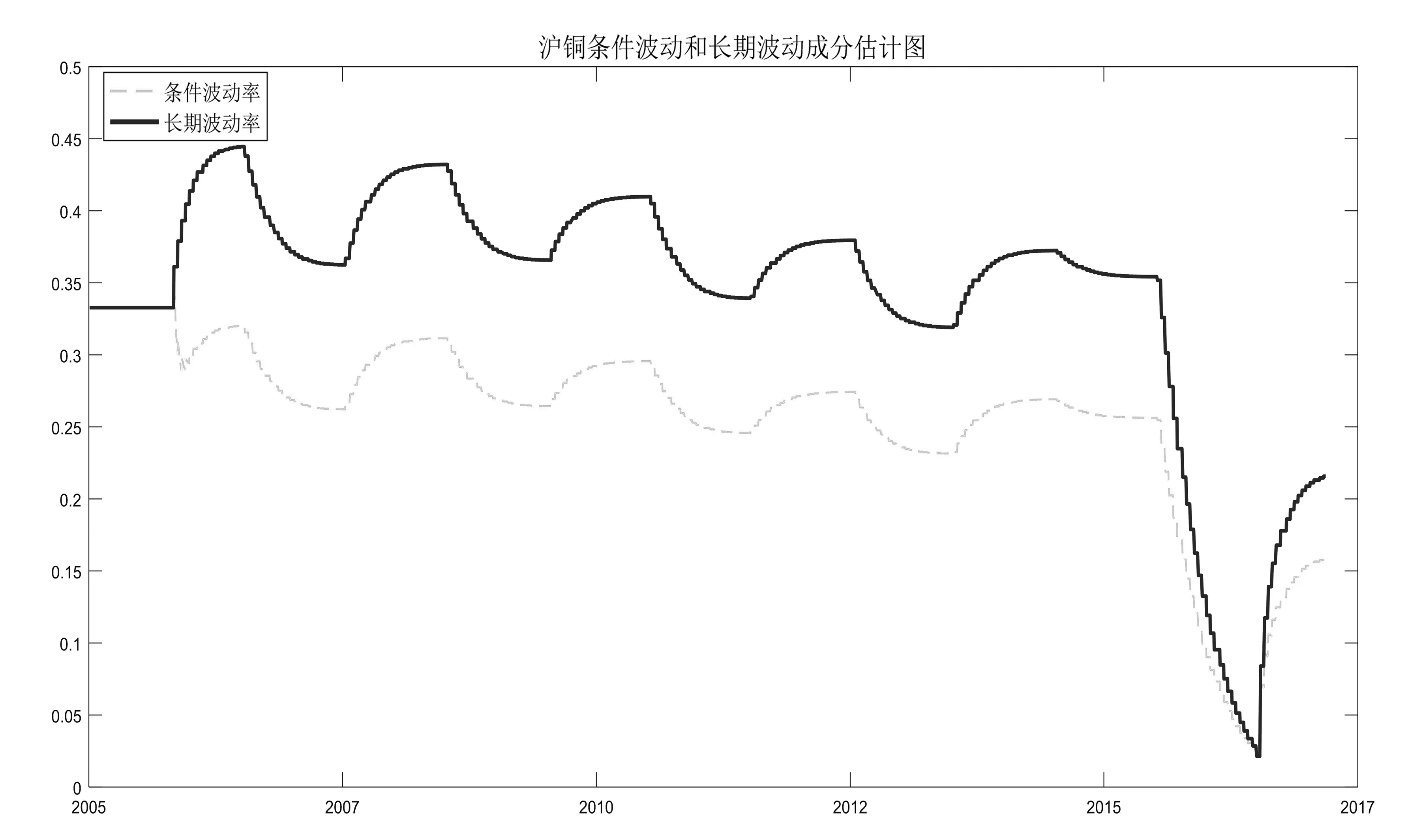

根据GARCH-MIDAS模型引入宏观经济预警指数的上证A股市场和沪铜价格条件波动率和长期波动部分估计如图4和图5所示。可以发现,上证A股市场和沪铜价格的长期波动成分在2008年金融危机期间快速上升,而在2011年后中国宏观经济逐步走出金融危机阴影,国民经济缓慢复苏,上证A股市场和沪铜价格的长期波动成分则经历快速下降的过程,显示出与经济周期明显的不对称性。这与康拉德等(Conrad et al.)[16]的研究结果相似,即股票市场对来自宏观经济波动的响应表现出逆周期性,即在宏观经济下行阶段,股票市场价格波动更为剧烈。同时沪铜价格的长期波动成分也表现出明显的逆周期性,并且几乎与A股市场同步波动,表明沪铜期货等金属商品期货作为双重属性资产,已经与股票市场同趋势变动,宏观经济等外部系统性风险因素对其价格波动有着直接显著的影响。

图4 上证A股市场条件波动和长期波动成分估计

图5 沪铜期货市场条件波动和长期波动成分估计

4.DCC-MIDAS模型动态相关估计

首先根据包含上证A股市场和沪铜期货价格单变量GARCH-MIDAS模型框架估计模型标准残差项,进而构建DCC-MIDAS模型进一步探究中国沪铜期货价格与上证A股市场价格波动长期相关性,GARCH-MIDAS和DCC-MIDAS动态模型估计结果如表2所示,上证A股市场和沪铜期货市场价格长短期相关波动如图4和图5所示。

表2 DCC-MIDAS动态相关性模型参数估计

注:***、**、*,分别表示在1%、5%和10%置信区间显著性水平,括号里的数字为标准误差。

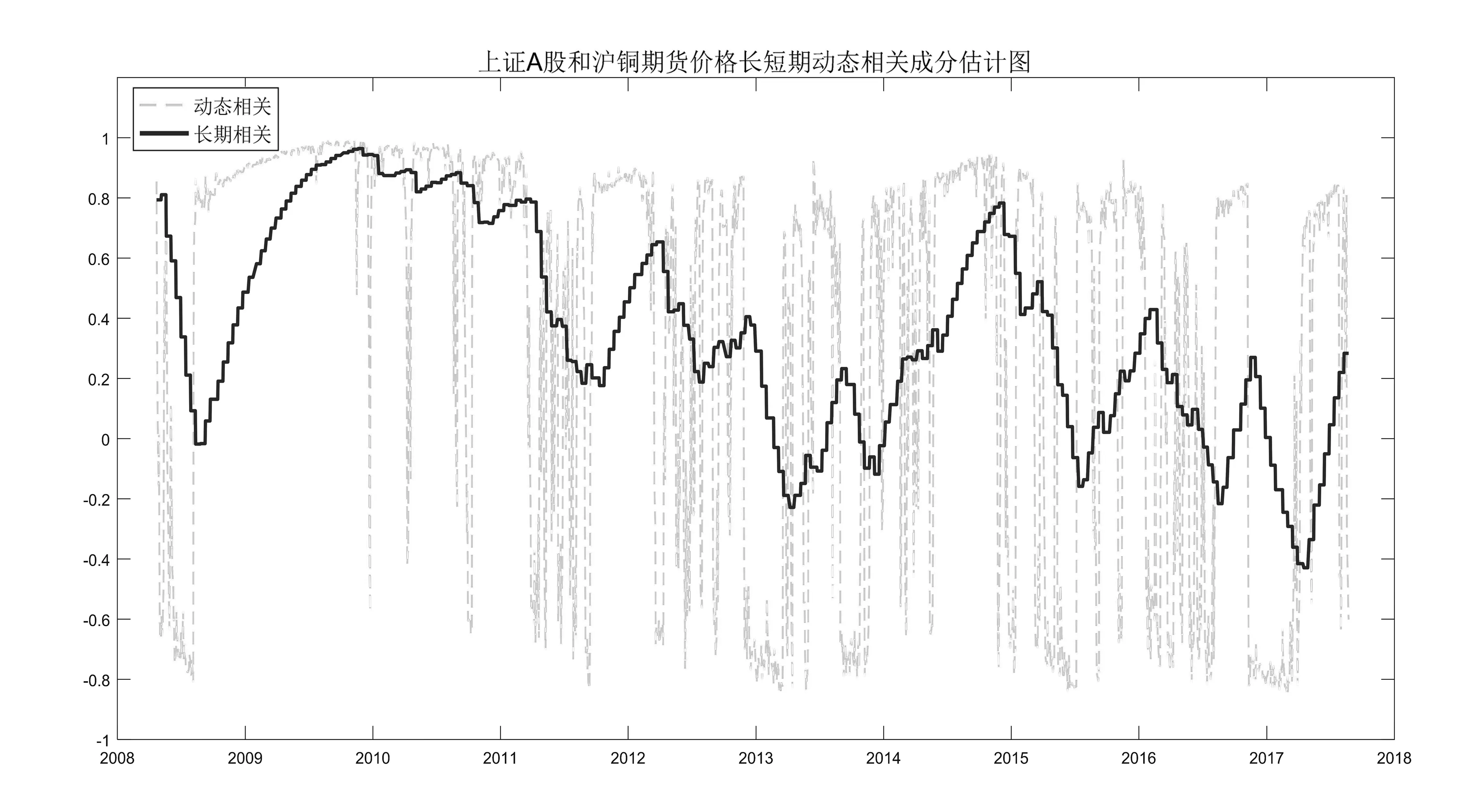

根据表2估计结果,可以看出DCC-MIDAS估计结果性能优良,均在1%显著性水平下显著。根据前文研究结果,宏观经济影响因素对中国A股市场和沪铜金属期货市场价格波动均有较为明显的影响。因此,当投资者面临相同的宏观经济影响因素时,可以利用股票市场和沪铜期货市场负向的相关关系,将期货市场作为对冲资产以此来规避宏观经济外部性风险因素对资产池的冲击。根据贝克等(Baker et al.)[注]S. Baker, N. Bloom, S. Davis, “Measuring Economic Policy Uncertainty”, Q. J. Econ, Vol.131 (2016), No.4,pp.1593-1636 .的研究结果,贝克认为美国原油市场和股票市场相关性在2008年金融危机前后有很大差异,即2008年全球金融危机爆发后,美国宏观经济的急剧波动造成美国原油市场和股票市场相关性在此时间段内陡增。为了检验中国宏观经济在2008年金融危机前后对上证A股市场和沪铜金属期货市场相关性的影响,本文将全样本分为两个子样本区间,分别为Subsample Ι:2005—2008(金融危机爆发前,Subsample Ⅱ:2008—2017(金融危机爆发后),以此来进一步探究上证A股市场和沪铜期货市场长期相关性可能存在的结构性变化,估计结果如表3所示,同时两个子样本区间内上证A股市场和沪铜期货市场长期相关成分提取如图6和图7所示。

表3 子样本结构性突变参数估计

注:***、*,分别表示在1%和10%置信区间显著性水平,括号里的数字为标准误差。

根据表3参数估计结果,可以发现在2008年金融危机之前子样本参数b的估计值并不十分显著,而2008年金融危机后的估计值均显著,表明上证A股市场和沪铜期货市场长期相关性存在结构性突变,即在2008年金融危机事件后,上证A股市场和沪铜金属期货市场相关性快速升高。

图6 Subsample Ι上证A股和沪铜期货价格长短期相关成分估计图

图7 Subsample Ⅱ上证A股和沪铜期货价格长短期相关成分估计图

同时观察图6和图7,可以发现长短期成分基本遵循相似的变动趋势,但是长期成分相比短期成分趋势更为平滑,而且长期相关性成分表现出非常明显的周期性特征。从图6中可以看到在2008年金融危机爆发后,A股市场和沪铜金属期货市场相关性有一个短时间内陡升的过程,并且处在一个高位数值附近波动。而在2010年后,中国宏观经济开始走出金融危机阴影,国民经济进入复苏时期,此时两者之间的相关性又随之下降,这在图7中可以明显地观察到,表明A股市场和金属期货市场相关性与宏观经济趋势保持着同步性特征,即在宏观经济下滑时,两者之间的相关性快速上升,在宏观经济平稳时期,相关性则缓慢下降,表现出非常显著的结构突变性和周期不对称性。在2008年金融危机期间,宏观经济衰退明显,宏观经济的急剧波动造成股票市场和期货市场价格双双快速下跌,因而,两个市场同步性的下跌趋势引起两者之间的相关性在此期间快速增加。然而,在金融危机后期,宏观经济处于缓慢复苏期,股票市场和金属期货市场相关性波动则随之减弱。

五、结论

根据中国大宗商品交易和股票市场的实际情况,选取上海期货交易所沪铜期货和上证A股市场价格序列作为研究对象,探讨外部宏观经济波动如何影响股票价格和金属商品资产价格波动,选取中国宏观经济景气四大指数作为宏观经济代理变量,通过构建GARCH-MIDAS和DCC-MIDAS模型综合考察中国宏观经济对金属商品期货市场和股票市场长短期价格波动的影响,并根据不同历史事件划分样本区间,考察期货市场和股票市场长期相关性的结构性变化。根据已建立模型实证结果分析可得:

中国的股票市场和期货市场均表现出明显的顺周期性,在2008年金融危机期间和2012年后中国宏观经济整体下滑期间,中国股票市场和沪铜期货市场价格均表现出了较大程度的下跌。而在“4万亿”经济刺激计划时期,中国宏观经济开始回升进入国民经济复苏期,此时上证A股市场和沪铜期货价格也进入一个上升的通道过程。

中国股票市场和沪铜期货市场均受到宏观经济因素的影响,但是仍存在明显的周期不对称性。根据分析可以看出,2008年后的金融危机期间,上证A股市场和沪铜期货价格的长期波动成分快速上升,显示出与经济周期明显的不对称性,即在宏观经济下行阶段,股票市场和沪铜期货市场价格波动更为剧烈,同时,沪铜期货价格的长期波动成分几乎与A股市场同步波动,表明沪铜期货等金属商品期货作为双重属性资产,已经与股票市场同趋势变动,宏观经济等外部系统性风险因素对其价格波动有着直接显著的影响。

上证A股市场和期货市场长期相关性存在结构性突变。根据分析,在2008年金融危机事件后,A股市场和沪铜期货市场相关性有一个短时间内陡升的过程,并且处在高位数值附近波动。而在2010年后,中国宏观经济开始走出金融危机阴影,国民经济进入复苏时期,此时两者之间的相关性又随之下降,表明在宏观经济下滑时,上证A股市场和金属期货市场之间的相关性快速上升,而在宏观经济平稳时期,相关性则缓慢下降,表现出非常明显的结构突变性和周期不对称性。

前述结果表明,在整体经济处于下滑期间时,需要进一步关注大宗商品价格波动,将外部风险对大宗商品资产价格波动的影响降低,稳定大宗商品资产价格的波动有利于对外贸易和国际供应链金融的稳定。针对中国商品期货市场金融属性凸显这一研究发现,本文提出以下两方面建议,一方面关注商品市场外部宏观环境变化,尤其在宏观经济下行阶段,防范外部市场变动而带来的商品期货市场波动性加大的风险;另一方面加强金融市场内部跨部门监管,正确引导投资者和投资资金流向,防止商品期货市场波动性风险在不同市场间扩散,造成跨市场间的风险传导。

猜你喜欢

英语文摘(2022年3期)2022-04-19

造纸信息(2022年2期)2022-04-03

中国外汇(2019年20期)2019-11-25

中国外汇(2019年12期)2019-10-10

中国化肥信息(2019年7期)2019-08-26

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国外汇(2019年23期)2019-05-25

中国外汇(2019年23期)2019-05-25

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26