Shibor利率对余额宝七日年化收益率影响的实证研究

2019-07-15 07:29辽宁大学新华国际商学院张芸芷

中国商论 2019年12期

辽宁大学新华国际商学院 张芸芷

随着新型投资方式余额宝的迅速发展,其收益率受到人们广泛的关注。余额宝在建立初期的收益率持续走高,并于2014年1月达到了平均七日年化率超过6.57%,超过了2014年央行活期平均利率近20倍,并且为2014年央行一年定期利率的两倍。但随后的2015年,余额宝收益率不断下降,并于2016年9月,平均七日年化率降至2.3371%,达到历史新低。进入2017年后,余额宝收益率获得了一定回升,2017年5月11日,余额宝平均七日年化利率再次突破4%。而进入2018年后,余额宝七日年化利率再次不断走低,于2018年4月22日跌破4%,于2018年9月跌破3%。余额宝为何在2018年经历大的收益率波动,收益率持续走低且上海银行同业拆放利率Shibor也波动较大,总体呈下降趋势。根据现有理论可知,余额宝本质的天弘增利宝货币基金主要投资协议存款,因此余额宝的收益率与协议存款利率有直接的关系。而协议存款利率则与市场资金的紧张程度相关,市场资金紧张则协议存款利率相对较高。目前,我国能够直接反映资本市场资金紧张程度的数据为上海银行同业拆放利率Shibor。且在以往的实证研究中,多数学者使用Shibor同业拆借利率分析余额宝收益率的变动。由此,本文针对2018年1~11月Shibor利率对余额宝收益率的影响进行了研究,进行单位根检验、协整检验、格兰杰因果检验和多重共线性分析并得出结论。

1 理论分析与假设提出

刘克鹏(2014)通过对余额宝收益率和Shibor上期(1W)进行实证分析,阐述了余额宝当日年化收益率与前日年化收益率和Shibor上期(1W)之间存在长期均衡关系,Shibor上期(1W)对余额宝收益率有显著影响。张宇和张建楠(2015)阐述了余额宝收益率和Shibor同业拆借利率存在稳定的相关关系,余额宝推出加大了Shibor同业拆借利率的波动性,同时余额宝收益率变动会对Shibor同业拆借利率产生较长时间的影响。韩国红(2016)通过对余额宝的七日年化收益率的实证分析,论述了余额宝的收益率与Shibor上期(1W)的同业拆借利率之间存在长期的相关性,并且显著。翟文浩(2016)运用VAR模型实证分析余额宝七日年化收益率与Shibor日拆借利率的关系,得出结论:Shibor日拆借利率对余额宝收益率波动性影响为正,当期余额宝收益率的波动主要受到前期的影响。陆敬筠等人(2015)通过对余额宝收益率和Shibor上期两周、一月、三月进行实证分析,阐述了Shibor上期一月、三月对余额宝的影响是正向的,Shibor上期三月的利率较一月利率对余额宝收益率影响更大。王伟娟和牛润盛(2018)论述了余额宝收益率与Shibor日拆借利率构成双向因果关系,Shibor日拆借利率能影响余额宝收益率。

然而,上述文献的日期较早,余额宝运行不够成熟且多数文献只研究了Shibor上期隔夜、上期(1W)的同业拆借利率带来的影响,而对其他品种的Shibor研究较少,且在监管环境大幅收严背景下,各类货币基金收益持续下降,还需进一步对Shibor同业拆借利率对余额宝收益率的影响进行实证研究。通过以上分析,本文提出以下假设:

假设一:余额宝七日年化收益率受到Shibor上期(1W)的同业拆借率的显著影响,两者呈正相关。

由于七日年化收益率与近七日的平均收益水平有关,而按周计算的Shibor是按照最近1周的拆借利率平均水平计算而来的,所以提出假设一。

假设二:余额宝七日年化收益率受到Shibor上期(1M)的同业拆借率的显著影响,两者呈正相关。

分析不同品种的Shibor走势图,发现以下两点:第一,从不同期限的利率走势图来看,Shibor(3M)同业拆借率基本与(6M)、(9M)和(1Y)利率相差不大,且根据普惠金融产品的稳健性倾向,投资中长期同行拆借可能性较低;第二,Shibor(O/N)和(2W)同业拆借率走势与余额宝的七日年化收益率未存在明显关联性,而随着Shibor上期(1M)同业拆借利率的降低,余额宝七日年化利率同时降低,两者吻合度较高。根据上述两点,提出假设,分析Shibor上期(1M)对余额宝七日年化收益率的影响。

2 研究设计

2.1 样本选择及数据来源

本文依据不同期Shibor同业拆借利率走势图、货币基金的收益机理等内容,选取2018年1月3日至2018年11月30日总计332天的Shibor上期(1W)、一月(1M)的同业拆借利率(来自上海银行间同业拆借利率官网)和余额宝七日年化收益率(来自天天基金网)共332组数据进行建模分析,计算过程利用Eviews10.0完成。

2.2 变量选取

(1)被解释变量:R 余额宝七日年化收益率。

(2)解释变量:

S1Shibor上期(1W)同业拆借利率,S2Shibor上期(1M)同业拆借利率。

Rt-1前一日余额宝七日年化收益率。

(3)误差项u。

2.3 模型构建

由一般的金融学常识可知,货币市场基金的收益率受到货币市场流动性影响。货币市场基金收益的计算,若使用摊余成本法计,则当日的收益将受到前一日收益的影响,通过分析,建立如下的回归方程:

3 实证分析及结果

3.1 描述性统计分析

Shibor上期(1W)、(1M)同业拆借利率与余额宝七日年化收益率的描述性统计,如表1所示。

从表1可知,余额宝七日年化收益率约为3.5469%,Shibor上期(1W)同业拆借利率约为2.7491%,Shibor上期(1M)同业拆借利率约为3.506%。三者利率总体呈现下降趋势。图1显示了余额宝七日年化收益率和Shibor上期(1W)、(1M)同业拆借利率的走势图,Shibor和余额宝的走势趋同,有必要进一步研究。

图1 余额宝七日年化收益率与Shibor上期同业拆借利率的统计

3.2 单位根检验

对时间序列进行建模分析,首先要考虑数据的平稳性,如果不检验序列的平稳性直接OLS容易导致伪回归。如果序列是平稳的,则可以直接使用该数据进行建模分析;如果该序列非平稳,则需检验二者之间是否存在协整关系。本文用Eviews10.0对余额宝七日年化收益率和Shibor上期同业拆借利率进行ADF检验,来验证相关变量平稳性。ADF包含三类方程,第一类是“Individual intercept”(截距项)、“Individual intercept and trend”(带截距项和趋势项)、“None”(二者都不带)三类检验方程。

对变量R、R(-1)、S1、S2进行ADF检验,因为变量均不含趋势项和截距项,故均选择二者都不带的方程进行检验,最大滞后项的选取以AIC最小为准则。表2的结果显示R、R(-1)、S1和S2的原序列都是非平稳序列,过一阶差分后的新序列是平稳的。ADF检验结果如表2所示。

表2 ADF检验(一阶)

由上述的单位根检验结果可知,因为R、R(-1)、S1、S2四个变量ADF检验值分别满足-13.85166<-2.571988,-7.926745<-2.571988, -1.797847<-1.616026,-1.740369<-1.616026,都在10%的显著性水平上拒绝了有单位根的原假设,即原序列不存在单位根,均服从一阶单整。

3.3 协整检验

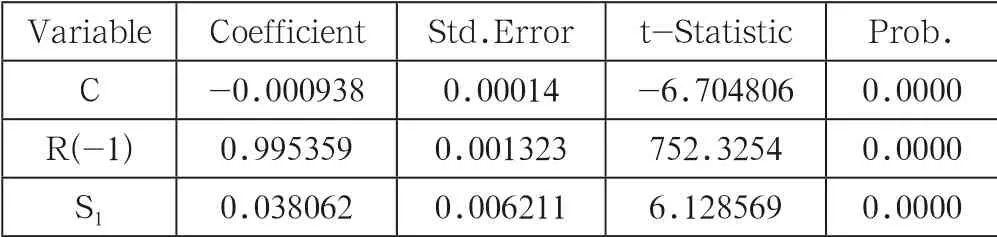

在R、R(-1)、S1、S2的四个序列都是一阶单整基础上,进一步通过协整检验确定他们之间是否存在协整关系。下面采用EG(Engle-Granger)两步法进行协整检验。第一步,对三个变量R、R(-1)、S1进行OLS回归,得到下面的结果如表3所示,并得出一个经济模型。

表3 OLS检验结果

由检验结果可知常数项C、R(-1)和S1的T统计量分别为:0.0000,0.0000,0.0000。C、R(-1)和S1均在1%以下水平上显著。由此可见,这个模型其显著性还是比较好的,能够接受,不作调整。

第二步,对其残差进行平稳性检验,选用ADF进行验证,同样以AIC最小为准则,结果如表4所示。

表1 Shibor同业拆借利率与余额宝七日年化收益率的描述性统计

表4 残差的ADF检验

AIC=-17.4853,符合最小原则,最大滞后阶数为4,在LEVEL的水平上,选择两者都不带的方程进行检验。

通过检验,ADF=-2.2470,对应的5%的显著水平的临界值为-1.9418,接受原假设,即回归残差是一个平稳时间序列。由此可判断R、R(-1)、S1间存在协整关系,且具有协整关系和长期稳定的关系。

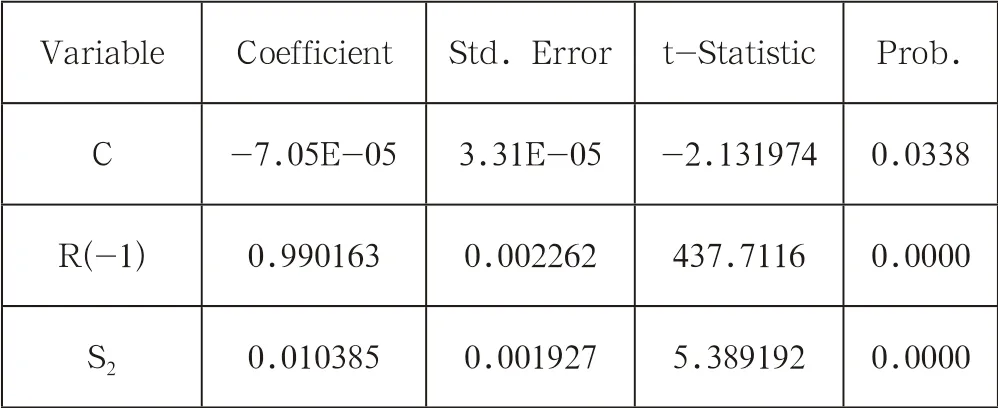

使用上述步骤对三个变量R、R(-1)、S2进行OLS回归,得到下面的结果如表5所示,并得出一个经济模型。

表5 OLS检验结果

由检验结果可知常数项C、R(-1)和S2的T统计量分别为:0.0338,0.0000,0.0000。C、R(-1)和S2均在5%以下水平上显著。由此可见,这个模型其显著性还是比较好的,能够接受,不作调整。

第二步,对其残差进行平稳性检验,选用ADF进行验证,同样以AIC最小为准则,结果如表6所示。

表6 残差的ADF检验

AIC=-17.5449,符合最小原则,最大滞后阶数为4,在LEVEL的水平上,选择两者都不带的方程进行检验。

通过检验,ADF=-2.3736,对应的5%的显著水平的临界值为-1.9418,接受原假设,即回归残差是一个平稳时间序列。由此可判断R、R(-1)、S2间存在协整关系,且具有协整关系和长期稳定的关系。

3.4 滞后阶数的选择

在进行格兰杰因果检验来确定变量间的关系前,需做VAR估计滞后阶数,由于原序列服从一阶单整,即非平稳序列,需考虑差分的VAR。本文通过AIC、SC准则来确定最优滞后阶数。

首先,建立lnR、lnS1为内生变量的VAR模型。滞后阶数的结果如表7所示。

由表7知,AIC和SC最小值对应的lag值均为1,故应取滞后阶数=1。

继续建立lnR、lnS2为内生变量的VAR模型。滞后阶数的结果如表8所示。

表7 滞后阶数的确定

表8 滞后阶数的确定

AIC和SC最小值对应的lag值均为2,故应取滞后阶数=2。

3.5 格兰杰因果检验

为研究余额宝七日年化收益率与Shibor上期同业拆借利率之间是否存在真实的因果关系,对一阶差分后平稳的序列做格兰杰因果检验,结果如表9所示。

表9 变量lnR、lnS1的格兰杰因果检验结果

表9格兰杰因果检验结果表明:在5%的显著性水平下,拒绝“lnS1不是lnR的格兰杰原因”,即lnS1是lnR的格兰杰原因,接受“lnR不是lnS1的格兰杰原因”,即lnR不是lnS1变化的格兰杰原因。说明Shibor上期(1W)同业拆借利率是引起余额宝七日年化收益率变化的格兰杰原因,但余额宝七日年化收益率不是Shibor上期(1W)同业拆借利率的格兰杰原因。

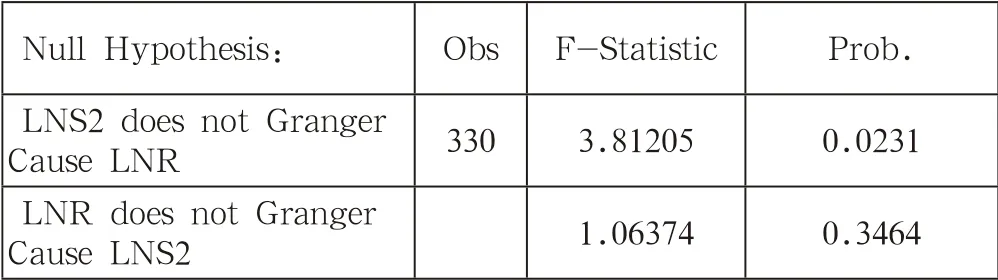

表10 变量lnR、lnS2的格兰杰因果检验结果

同理,表10格兰杰因果检验结果表明:Shibor上期(1M)同业拆借利率是引起余额宝七日年化收益率变化的格兰杰原因,但余额宝七日年化收益率不是Shibor上期(1M)同业拆借利率的格兰杰原因。

3.6 多重共线性分析

为避免多重共线性使线性回归模型估计失真或难以估计准确,本文基于方差扩大因子法对余额宝上期七日年化收益率和Shibor上期同业拆借利率进行多重共线性分析。经验判断方法表明:当0<VIF<10,不存在多重共线性;当10≤VIF,存在多重共线性。

建立如下的回归方程:

表11中,VIF=2.1911<10,由此可判断R(-1)、S1间不存在多重共线性。

表12中,VIF=6.2539<10,由此可判断R(-1)、S2间不存在多重共线性。

3.7 实证结果

综合以上分析,可知余额宝当日年化收益率与前日年化收益率分别和Shibor上期(1W)、上期(1M)之间存在长期均衡关系。这个关系可以粗略的表示为:

由回归模型看出,解释变量对于被解释变量的影 响均是正向且显著的,即前日余额宝收益率和Shibor上期(1W)、上期(1M)对于当日余额宝收益率有正向且显著影响,这与实际中余额宝的收益率相吻合,只不过余额宝收益率因为受到多因素的影响,导致其受Shibor影响的准确度在计量中较为困难,难免有一定误差,Shibor前的系数精确度还需再计量。

4 结论与建议

4.1 结论

本文通过对Shibor同业拆借利率对余额宝七日年化收益率影响的分析,发现Shibor上期(1W)、上期(1M)同业拆借利率对余额宝七日年化收益率影响显著,且Shibor前的相关系数为正,这说明在利率市场化进程中,余额宝收益率与 Shibor的变化趋势具有高度相关性。同时,Shibor上期(1W)、上期(1M)同业拆借利率是引起余额宝七日年化收益率变化的格兰杰原因,说明余额宝收益率紧跟着资金利率趋势,也说明我国货币市场具有灵敏性。这也说明了2018年余额宝收益率持续走低的部分原因可以由Shibor利率下降解释。

本文认为Shibor上期(1W)同业拆借率对余额宝七日年化收益率有着显著影响的原因在于:由于银行间的交易通常是短期交易,比如3天、7天等,而且交易金额一般较大,借贷需要的流动性较高,所以在Shibor同业拆借利率中,Shibor(1W)同业拆借率比较能够反映市场上资金的需求量,反映市场资金的紧张程度,从而影响协议利率。

表11 OLS检验结果

表12 OLS检验结果

本文认为Shibor上期(1M)同业拆借率对余额宝七日年化收益率有着显著影响的原因在于:余额宝在对外投资盈利的模式以月为单位进行结算,对内与客户经营之间以七日平均收益率结算,由此造成了Shibor上期(1M)同业拆借率对余额宝七日年化收益率影响显著。

4.2 建议

随着余额宝基金规模的不断提升以及余额宝市场的不断扩大,未来不仅Shibor会对余额宝的收益率产生影响,余额宝同样会对市场基准利率产生影响,这意味着余额宝需要加强自身风险防范,规范化经营。同时,随着利率不断市场化,余额宝的利润空间将被不断压缩,余额宝的相对高额的收益将会受到影响,这便促使余额宝需要加强自身防范机制的建设,提高抵抗风险能力,以确保基金的稳定持续发展。

猜你喜欢

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

上海大中型电机(2020年1期)2020-03-27

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

教育教学论坛(2018年39期)2018-09-25

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中文信息(2017年3期)2017-05-22

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10