管理集权度与成本行为关系

——基于制造业的经验研究

2019-07-09 10:25殷俊明江丽君管茜茜

福建商学院学报 2019年3期

殷俊明,江丽君,管茜茜

(南京审计大学 会计学院,江苏 南京,211815)

成本管理是制造业改善资源配置效率、提升竞争能力的重要途径。从宏观上来看,供给侧结构改革的核心是从投入端着手,通过提升要素配置效率,提高经济发展质量;从企业财务角度来看,是在保证质量的前提下尽可能保持合理的成本,实现“降成本”的目标。价优质高是中国制造业保持竞争优势的核心。因此对制造业的成本行为进行深入研究十分必要。成本管理的核心是企业内部资源的配置模式与效率,受到企业内部组织结构和决策模式的影响。其中一个重要方面是决策权在不同层级管理者中的配置结构,即管理的集权程度。成本粘性是成本行为的非对称性,当业务量增加时,成本以一定比例增加,而业务量减少时,成本以相对较小的比例减少,这就是成本粘性现象。成本粘性受到市场环境、企业结构和管理者行为的影响。管理者的行为包括与外部签订契约、自利行为以及管理者对外界期望过高导致的过度自信等[1],都与管理层内部的决策行为有关。当企业采取不同的内部决策模式——集权或者分权时,企业内部各层级由于代理问题而形成的成本管理行为目标的一致程度,以及对外界环境变化反应的敏捷程度,将会对资源调整的方向、大小和速度产生影响,进而影响成本管理行为的效率和效果。因此,分析企业集权度对成本粘性的影响,可以全面认识企业内部决策模式对制造业成本竞争的影响,为企业选择适宜的决策模式,以便改善成本管理水平,提升企业竞争力。

一、文献回顾

(一)成本粘性存在性及其影响因素

成本习性的传统模型意味着企业成本只是机械性随着业务量变动,管理者决策对企业成本无法产生作用,管理者也无须对企业成本进行积极管理。然而,现实中成本粘性现象的发现揭示了管理者成本管理行为对企业成本所产生的作用[2-4]。我国存在广泛的成本粘性现象,在不同行业[5]、不同所有权性质[6]、不同费用种类[7]中,成本粘性现象存在差异。

学者们主要从管理者乐观预期、代理问题和调整成本三个方面对企业呈现不同成本粘性状况的成因进行研究。在管理者对外界预期较为乐观时,企业不会对原先的决策进行大幅调整,即使在业务量减少的情况下,也不会削减较多的成本投入[8];代理问题更多显示的是管理者的自利行为和机会主义倾向[9],不仅包括管理者与所有者之间利益的不完全相同,还包括组织内部上下级管理者之间利益不完全相同的问题;从调整成本角度来看,调整成本代表企业在调整成本配置时所花费的成本。学者们研究发现资产密集度和劳动力密集度越大的企业,其资源配置调整成本也越高,一般会产生较高的费用粘性[10-11]。除了调整资源配置所花费的直接费用外,因决策执行效率低下、管理者能力不够所造成的额外调整成本也是值得考虑的部分。企业内部架构复杂、人员众多,完成决策需要倾力合作,为适应外界变化进行调整时,因权力配置导致决策执行的低效会增加企业成本消耗量。

(二)企业集权程度与成本粘性的关系

在成本粘性成因的分析中,提到企业会因为组织结构设置的不合理造成决策效率执行延迟带来的额外调整成本费用。企业集权程度代表企业决策权力配置结构,影响整体组织的效率,对管理者的成本管理行为也会产生影响。Banker和Chen[12]发现,各国劳动力市场的结构和特征会对企业成本行为产生影响,包括工会力量和集体协商程度,以及失业保险水平、劳动法律保护程度都会影响企业成本粘性。实证研究发现,在采用高度集权和集体协商体制的国家,企业人力资源方面花费的调整成本较少,相应地企业的成本粘性相对较弱。

企业的成本行为体现管理者的行为方式和资源配置偏好,而这些领导和决策方式受到内部组织结构的制约,企业集权与分权程度影响管理层资源配置和对外界环境变动的反应,从而对成本行为产生影响。因此企业的集权程度与成本粘性之间可能存在相关关系。本文通过ABJ模型的运用,探究企业集权程度对成本粘性水平的影响,为成本行为的研究提供一个新的视角。

二、理论分析与研究假设

(一)制造业成本粘性的存在性

从契约论角度来看,在经营环境稳定时管理人员为了实现盈利目标,通常会通过签订长期契约合同来减少采购和管理成本。尤其是制造业,其成本控制很大部分来自企业以外的价值链伙伴。为稳定供应链关系,保持业务稳定,从上游企业的供货到下游企业的销售,都需要签订长期交易合同作为保障,以降低经营风险。然而经营环境的动态变化以及管理层知识的有限性,难以有效提前预测市场需求和资源需求,同时由于长期契约的刚性,企业的资源调整和配置不能及时随外界变化而迅速反应,这种资源配置的不准确和调整的迟滞会导致当市场需求降低时企业不能有效弹性地调整成本,形成成本粘性。从效率论角度来看,在企业经营效率很高,能够对外界进行及时反应时,会对企业进行较好的资源配置,从而保持良好的成本控制水平,这是一个较为理想的状态。然而在现实中,企业管理人员面对外部环境的变化、营业收入的波动,往往会延迟反应,无法达成理想状态下较高的成本控制水平,因此会出现成本粘性现象。一般来说,管理人员在企业经营状况良好时会加大资源投入,当企业经营出现挫折时,出于投机心理和乐观预期,不会立即对资源投入进行相应的调整和削减,这就导致企业成本粘性现象。

综上,制造业企业在追逐利益最大化的过程中,其管理层在心理、行为等方面都有上调成本,导致成本的不对称变动现象,因此本文提出假设1。

H1:我国制造业上市企业存在成本粘性现象。

(二)制造业企业集权程度对成本粘性研究假设

管理者个人行为对成本粘性的产生有直接影响,但个体行为作用的最终展现形式受制于个体所处的组织和企业所处的外部环境。企业的权力设置与管理者的个人行为之间会相互影响,在不同集权程度的管理模式下,各层级管理者的行为选择偏好也会发生变化。

制造业企业集权程度越高,会使得上层下达的指令与下层执行的目标一致性提高,从而减少因基层管理者自主决策权力过大产生与企业整体利益不一致的机会主义行为,因此产生的成本费用也会相应减少。在基层管理者权力过大时,个人意志的体现会更加明显,在企业需要削减成本费用时无法下调成本费用支出,使得企业出现成本粘性现象。在集权体制的统一管理和规划下,基层管理者的权限被限制,签订契约或进行市场投机行为时会更加谨慎,从而提高了成本控制的效率,成本粘性水平合理降低。集权度越高的企业,成本粘性程度越低,因此提出假设2。

H2:制造业企业的集权程度和成本粘性存在负相关关系。

国有制造企业大多属于战略性关键行业,其产品和生产技术相对复杂,知识分布和管理权限在上下各层级之间均有分布,存在较大不对称,企业集权程度中等。但由于所有者虚置,国有制造企业存在较为严重的代理问题,上下级层级多,体制机制相对不灵活,反馈机制较冗杂,对市场的反馈灵活度和敏捷性不够。综上,当市场需求下降时,集权度高虽然有利于提高资源调整的速度,但由于代理问题和体制问题,其资源支出向下调整的自由度会减小,速度也会变慢,因此成本粘性相对增大;对于非国有制造企业,单件小批量产品需求增多时,企业需要对外界需求做出快速决断并进行生产,集权程度较高时企业内部信息传达较快、反馈机制较灵活,基层问题得以迅速及时传达至决策层,提高了决策的正确性以及下达执行的及时性。由于反馈及时准确,上级下达的命令与实际执行中的痛点相符,可解决现实中的难点,将会提高基层工作者的积极性和主动性,从而提高企业整体应变能力和运营效率,减弱成本粘性现象。

其次,从不同所有制企业规避风险意识角度分析。国有企业处于政府的引导和管理下,对市场环境的变化一般更为乐观,危机意识较为薄弱,在业务出现暂时性不理想时,管理者不会立即调整企业的资源,风险意识相对不足;非国有企业对于成本资源的控制相对严格,风险意识更强,在市场需求扩张时管理者资产支出更为谨慎,在市场萎缩时能迅速做出调减资源和成本支出的决策,为企业削减不必要的成本支出,因此提出假设3。

H3:相比于国有制造企业,非国有制造企业集权程度的提高能显著降低企业成本粘性。

三、研究设计

本文采用Anderson、Banker和Janakiraman[2]构建的对数非线性回归分析模型(ABJ模型)检验成本粘性的存在性,同时在模型中加入集权度这个新的变量进行回归分析。

(一)样本选择和数据来源

为避免会计准则变革对成本与收入数据带来的影响,本文选择2008-2013年间的企业财务数据。以沪深两市A股上市的制造业企业为样本,并且从中剔除了ST和PT企业、数据缺失的企业、当年销售收入小于销售与管理费用之和的企业,以及在此期间发生过资本结构变更、重大收购或兼并行为、业务变更等导致重大经营行为和管理结构改变的企业。最终获得样本企业共1 147家,其中国有上市企业样本761家,非国有上市企业样本386家。筛选过的财务数据主要来自国泰安数据库,部分数据是手工从企业财务报告中整理而成。

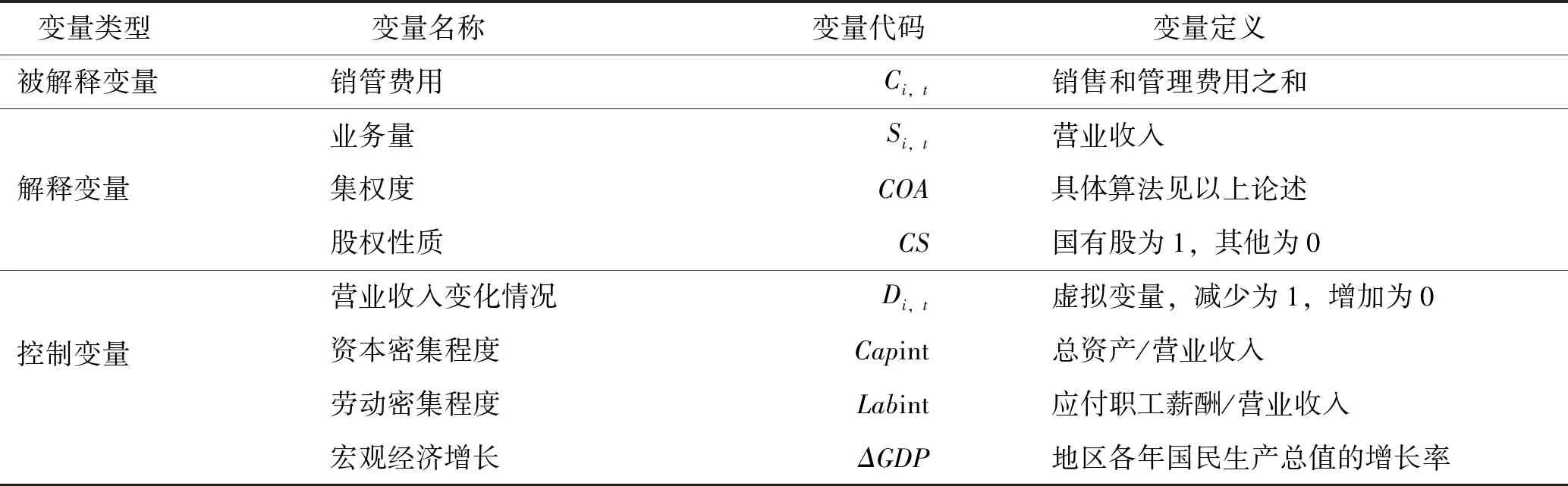

(二)变量选取及定义

1.被解释变量

本文以销售费用和管理费用之和作为被解释变量。

2.解释变量

第一,集权度。本文集权度主要指组织内部上下级管理者之间的权力配置,用来衡量权力在组织内部各个层级管理者之间的分布状况。对于集权度指标的计算借用刘华[13]的指标模型,将集权度分为薪酬差距和权力跨度,集权度为薪酬差距和权力跨度的乘积。薪酬差距从纵向角度衡量集权度,管理者薪酬越高代表所承担的责任越大,被赋予的权力越多。在薪酬差距越大时,企业各层管理者之间的权力差距越大,权力越趋于上层管理者,集权度也越大。薪酬差距使用高管中最高年度薪酬与其余高管年度薪酬均值的比值表示;权力跨度从横向角度衡量集权度,管理者管理的人数越多,权力就越集中。权力跨度使用员工人数与高管人数的比值表示。权力跨度计算的是高管管理员工人数的均值,其反映的是组织内部各层级的权力跨度。

第二,业务量。本文以营业收入衡量业务量。

第三,股权性质。本文按企业的实际控制人来划分,将国有企业、国有控制上市企业划分为国有企业,其余上市企业划分为非国有企业。

3.其他变量及定义,见表1。

表1 变量定义

(三)实证模型

本文以Anderson[2]的ABJ模型为基础,对上文提出的假设进行实证检验。

模型1:检验成本粘性的存在性

模型中Ci,t表示样本数据中的第i家企业在第t年报表披露中的销售费用、管理费用之和;Si,t表示样本数据中的第i家上市企业在第t年年报中披露的营业收入;β1反映销售费用、管理费用在营业收入每增加1%时的成本变动情况;Di,t是设计的虚拟变量,营业收入增加时取值为 0,否则取值为1。由此,在营业收入下降,Di,t取1时,β1+β2表示在营业收入下降时成本的变动情况。成本粘性可以用β2来表示,β2的负值越小,说明企业的成本粘性水平越高。

模型2:检验企业集权度对成本粘性的影响

本文探究企业集权程度对成本粘性的影响,以模型1为基础,加入集权度这一新的变量。在模型2中,如果β3的符号为正并且在统计上显著,则证明假设2和假设3成立。

四、实证结果分析

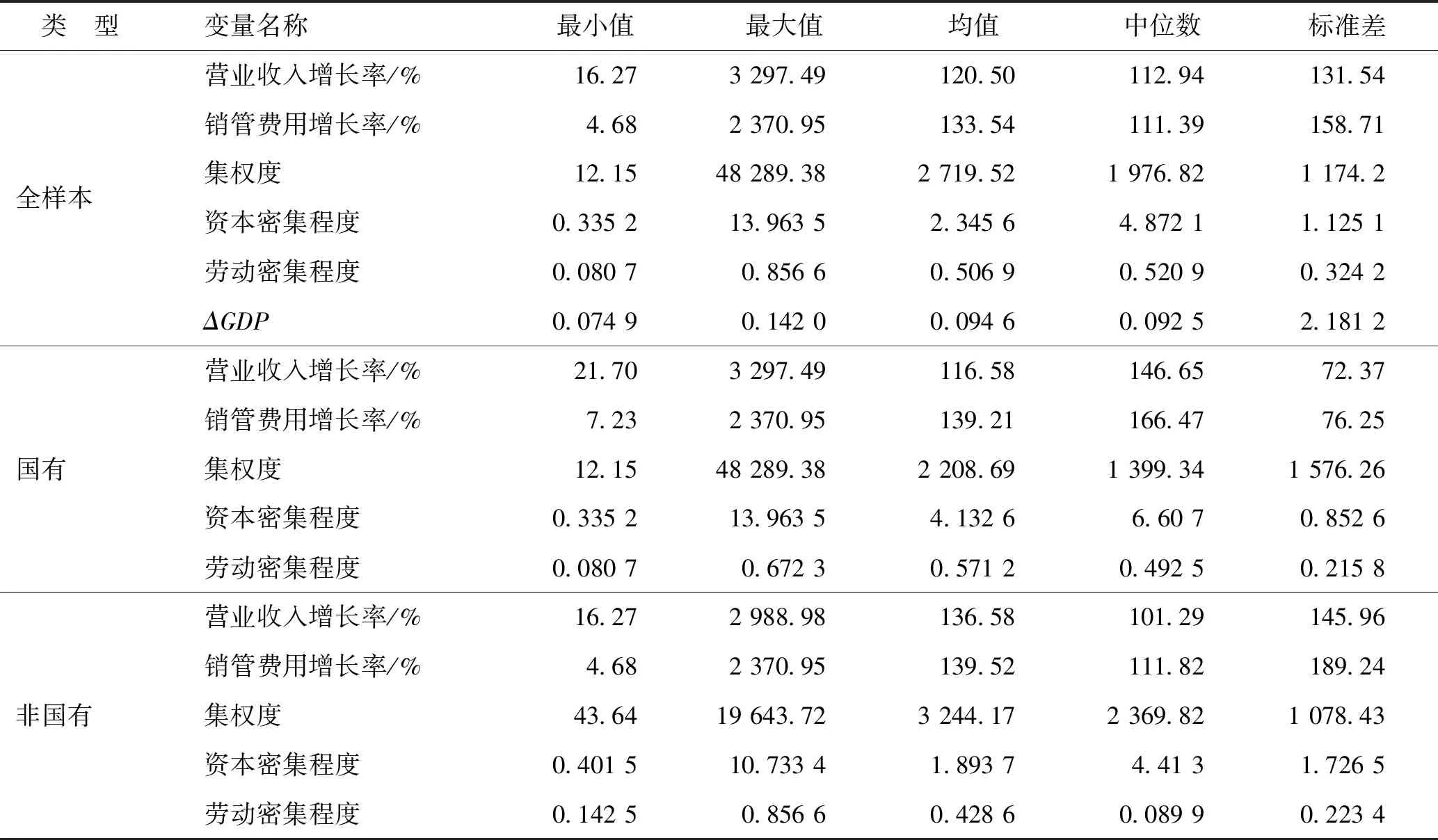

(一)描述性统计

描述性统计见表2。从表2可以看出,全样本数据分析中,销管费用的增长率平均值高于营业收入增长率,这直接证明了成本粘性的存在,满足本文假设分析的前提条件。分别对国有企业和非国有企业的营业收入、销管费用的数据描述可以看出,国有企业和非国有企业具有不同的成本粘性水平。表2中非国有企业营业收入增长率和销管费用增长率的均值分别为136.58%和139.52%,而国有企业的均值却有20%多的差额,表明非国有企业拥有更低的成本粘性水平。

通过对样本企业集权度的测定分析,发现国有企业和非国有企业对于集权的倾向程度不一样,非国有企业的集权度均值远高于国有企业,而实际社会中非国有企业也的确偏向于运用集权体制来实现自身的扩张发展。

表2 不同股权性质下的描述性统计分布

(二)回归分析

1.成本粘性存在性检验

回归模型检验与分析见表3。依据模型1进行的回归分析中,β1=1.008,β2=-0.041这一结果与ABJ的研究结论是相互支持的。根据ABJ的最终结论,这些数据反映出我国上市企业成本粘性的普遍存在性。当营业收入增加1%,销管费用增加1.008%;当营业收入减少1%,销管费用减少0.967%(1.008-0.041=0. 967)。通过国有企业和非国有企业的结果对比,国有企业的β2=-0.099,非国有企业的β2=-0.035,可以看出国有企业的成本粘性高于非国有企业,并且回归结果的显著性水平说明国有企业的成本粘性程度更高,因为它的回归结果在1%的水平上显著,而非国有企业只在10%上显著。

2.不同所有权性质的制造业企业集权度对成本粘性影响检验

制造业企业集权度对成本粘性的影响,以及在不同所有权性质下集权度对成本粘性影响的检验与分析见表4。如表4所示,模型2中加入集权度这个解释变量,回归结果显示制造业上市企业集权度和成本粘性之间属于负相关关系,与本文提出的假设2一致。在引入集权度这一新的变量时,表中的部分数据发生了变化,收入每下降1%,对应的费用减少0.969%(1.008-0.039=0.969),与之前的0.967%相比较,成本粘性程度被削弱了。也可以直接比较两个模型中的β2值,前一个为-0.041,后一个为-0.039,得出相同的结论。非国有企业的β3=0.015,并在5%水平上显著,说明非国有企业中集权度越高,企业成本粘性减弱,并且在统计上显著,此时假设3成立。

表3 成本粘性的存在性检验

Tab.3 Existence test of cost stickiness

注:括号内为t值,***、**、*分别表示在1%、5%和10%水平上显著。

表4 企业的集权度对成本粘性影响的回归分析结果

Tab. 4 Regression analysis of the impact of centralization on cost stickiness

注:括号内为t值,***、**、*分别表示在1%、5%和10%水平上显著。

五、研究结论与启示

本文采用不同所有权性质以及不同集权程度的制造业企业来探讨成本粘性问题。结果表明,在制造业中,不同所有权性质的企业都存在成本粘性,并且不同所有权性质的企业之间存在差异,国有企业的成本粘性强于非国有企业;其次,研究得出制造业企业的集权程度和成本粘性水平呈负相关关系,相比国有企业,非国有企业集权程度越高时,成本粘性越低。

根据上述研究结论,得出以下管理启示。

1.改善组织管理模式,选择适宜的管理决策模式,提升企业成本管理水平。集权度越高的企业拥有更小的成本粘性水平。在非国有企业中,选择适合的管理决策模式,进行适度的权力集中能提高管理人员的决策速度,避免额外的成本费用。当市场环境出现不利因素时,集权程度高的企业能够快速对市场做出反应,从而更加有效地控制企业的资源成本,有利于企业的长期发展。

2.完善企业治理体系,为企业成本控制体系的建立和有效实施提供体制机制环境。企业的销售和管理费用受到管理者行为目标的影响,公司治理水平的提高,有利于降低代理成本,提升决策效率和管理层资源配置过程中的风险意识,从而建立目标一致、反应灵活、行动高效的成本控制体系,提升成本管理的弹性和竞争力。

3.发挥员工的主观能动性,在企业内形成适宜的管理激励模式,鼓励各层管理者与企业目标保持一致,减弱机会主义动机。了解员工的工作状态及工作环境,关注各级人员的诉求及长远发展,培养员工忠诚度,在企业内形成友好、和谐的人文环境,使各层管理者能更认真对待本职工作,降低企业总体成本。

4.重视政府的引导作用。在供给侧结构性改革下,政府要发挥引导调节作用,改善企业外部竞争环境,提升要素配置效率,使资源得以充分利用,同时要不断提升人力资本素质,优化劳动力要素供给结构。人员素质的提升,对企业节约资源、降低成本、提升经济发展质量都有巨大的助推作用。

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

皮革制作与环保科技(2020年13期)2020-03-17

数学物理学报(2019年6期)2020-01-13

中国商论(2016年34期)2017-01-15

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

中国卫生(2014年10期)2014-11-12

中国卫生(2014年8期)2014-11-12

西部学刊(2014年1期)2014-02-14