商业银行网银业务用户满意度影响因素分析

——基于福建海峡银行的调查数据

2019-07-09 08:34黄振香林小蕊

福建商学院学报 2019年3期

黄振香,林小蕊

(1.福建江夏学院 经济贸易学院,福建 福州,350108;2.福建宁穗安物流有限公司, 福建 宁德,352000)

随着金融业与互联网产业的快速发展,网上银行借助现代数字、移动通信及物联网技术,通过云计算、大数据等方式在线实现为客户提供存贷款、结算、电子票证、电子信用、账户管理、投资理财、金融信息等全方位、快捷和高效的互联网金融服务[1]。加入WTO后,我国商业银行面临外资银行的挑战,除了实力、营销策略、服务质量等方面的竞争,网上银行业务也成为各大商业银行争夺的焦点。

一、问题的提出

网上银行突破传统实体银行的时空限制,减少了经营成本,提高了盈利能力和工作效率,人们不用在实体银行辛苦排队等待办理业务,为现代金融经济提供了崭新的市场和竞争规则,因此网上银行及其用户满意度成为研究的热点问题。

2003年Gounaris和Dimitriadis[2]首先研究电子银行门户的服务质量,基于SERVQUAL模型定义了三大质量维度:关心顾客和降低风险的利益、信息利益以及交互的便利性;2005年Hans H.Bauer、Maik Hammerschamidt和Tomas Falk[3]提出三维度服务概念,这三类门户服务是核心服务、附加服务和解决服务;2009年Lee[4]将感知风险和感知利益融入技术接受模型和计划行为理论(TPB)模型,分析安全风险、金融风险、感知利益、态度和感知等对网络银行的积极影响;2010年Suki[5]实证分析网络银行发展的影响因素,提出网络银行与客户生活方式的兼容性、系统使用便利性等显著影响网络银行的使用;2012年Clemes、Gan和Du[6]采用Logistic回归方法研究新西兰网络银行业务发展的影响因素,发现年轻客户和高收入群体更喜欢使用网络银行,营销传播、感知风险、费用和网络熟悉性对网络银行业务的发展有显著影响。

国内学者也采用多种方法深入分析我国商业银行网络银行发展的影响因素。2008年吴晓云和焦勇兵[7]利用结构方程模型研究信任、感知风险、便利条件、自我效能和感知娱乐性对网络银行使用的影响;2012年王小燕[8]以理性行为理论为基础,应用结构方程方法实证分析隐私协议和隐私印章对顾客网络银行信任及使用意向的影响;2016年贺绍奇[9]提出我国网络银行的运营模式主要有互联网银行的线上运营模式、直销银行模式和传统商业银行的线上加线下模式(O2O模式);2017年牟胜东[10]引用自组织数据挖掘方法,挖掘影响商业银行网络银行业务发展的主要因素,分别为政策因素、电子商务发展、网络营销和安全性。

现有研究在选择网银业务用户满意度影响因素时具有主观性,且针对性不强,我国商业银行应如何拓展网银业务提升用户满意度的研究不够深入。以福建海峡银行为例,其网络银行满意度提升一般策略分析的结果具有普遍性,对各商业银行网银业务的提升同样具有适用性。网银业务的市场份额不仅关系到福建海峡银行现有的市场地位,还与以后的发展紧密相关。因此有必要以用户为中心,抽取不同城市的用户,从实际情况出发调查分析用户群的实际需要,收集用户对网银业务及服务等各方面的接受程度及满意度评价,通过调研数据分析找到用户进行满意度评价时的关键影响因素,提出提升商业银行网银业务用户满意度的有效建议。福建海峡银行作为一家功能完备、具有一定影响力与竞争力的区域性商业银行,2006年至今先后开通电子银行、个人网上银行、个人手机银行、企业网上银行和网络直销银行(小鸥BANK)等业务。

二、研究假设与问卷设计

(一)研究假设

1.SERVQUAL模型

SERVQUAL为英文“Service Quality”(服务质量)的缩写,是20世纪80年代末由美国市场营销学家帕拉休拉曼、来特汉毛尔和白瑞提出的一种新的服务质量评价体系,其理论核心是“服务质量差距模型”,即服务质量取决于用户所感知的服务水平与用户所期望的服务水平之间的差别程度,用户的期望是开展优质服务的先决条件,提供优质服务的关键在于超过用户的期望值[11],具体见图1。

图1 SERVQUAL模型Fig. 1 SERVQUAL model

大量研究表明,SERVQUAL模型能有效测量信息系统的服务质量,近十几年来越来越多的管理者接受并采用了该模型。

2.具体假设

基于SERVQUAL模型,结合国内外学者的相关研究构建本次研究的网上银行用户满意度影响因素模型,即受影响的主要因素为视觉性、功能性、效益性、安全性及响应性。本文将视觉性定义为网上银行网页制作水平等;功能性定义为网上银行能提供多种金融产品与服务等;效益性定义为网上银行办理业务省时省钱等;安全性定义为网上银行系统能避免交易风险等;响应性定义为网上银行客服人员能力及反馈的快速处理等。因此,研究假设如下:

H1: 网上银行的视觉性表现与用户满意度呈正相关;

H2:网上银行的功能性表现与用户满意度呈正相关;

H3:网上银行的效益性表现与用户满意度呈正相关;

H4:网上银行的安全性表现与用户满意度呈正相关;

H5:网上银行的响应性表现与用户满意度呈正相关。

(二)问卷的设计与调查

此次调查的主要方法是问卷调查法,问卷的主要内容为银行用户网银业务满意度情况及影响因素,问卷采用李克特量表,将用户满意度分为5个等级,从1到5认同程度逐渐减低,所得分数亦从5分到1分,问项的均值越低表明用户对此题的认同程度越高,标准差越大则说明用户对此题的观点不一致。

为了保证问卷调查的代表性和有效性,采取分层抽样调查法对全省九地市进行抽样调查。本次问卷调查共发放问卷200份,回收186份,回收率为84%,其中有效问卷为150份,有效率为75%。福州市现场发放问卷的主要场所以福建海峡银行福州地区各营业厅为主,其他地区采取网络发放方式。

三、商业银行网银业务用户满意度影响因素实证研究

(一)描述性统计分析

1.被调查者的个体特征分析。分别对被调查者的性别、年龄、文化程度、职业及月收入情况进行统计分析,具体见表1。

从表1的调研数据可以看出,本次调查中男士占比48.7%,女士占比51.3%,男女比例相差不大;年龄分布在15~34岁之间的被调查者为77.3%,说明年轻人消费意识和消费习惯走在前端,是网购的主要群体;文化程度方面,专科及本科占比68.7%,表明网银的使用者大多是学历较高、经常使用电子产品的人群;职业分布方面,学生占总数的五分之一,企、事业单位人员和商业、服务业人员分别占比26%、16%,接触电脑越频繁,电子产品的熟知度越高,这类人群也更倾向于利用网银办理业务;月收入方面,2001~4000元收入区间占比44.7%,4001~7000元收入区间占比29.3%。

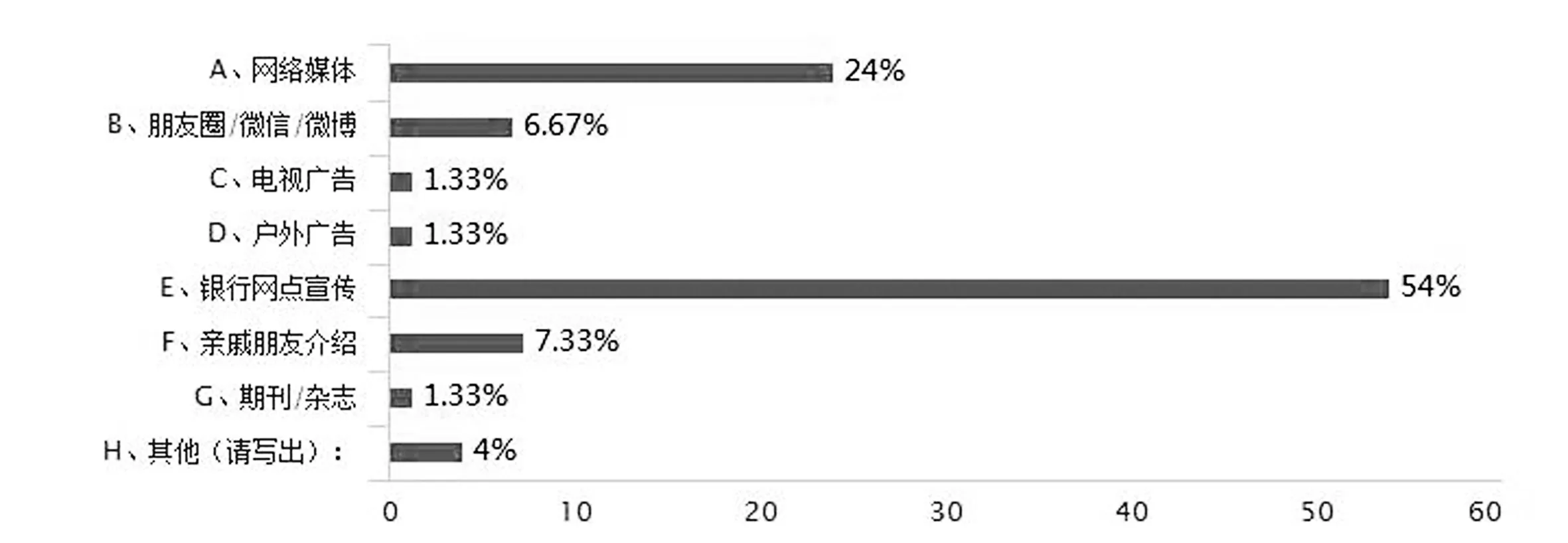

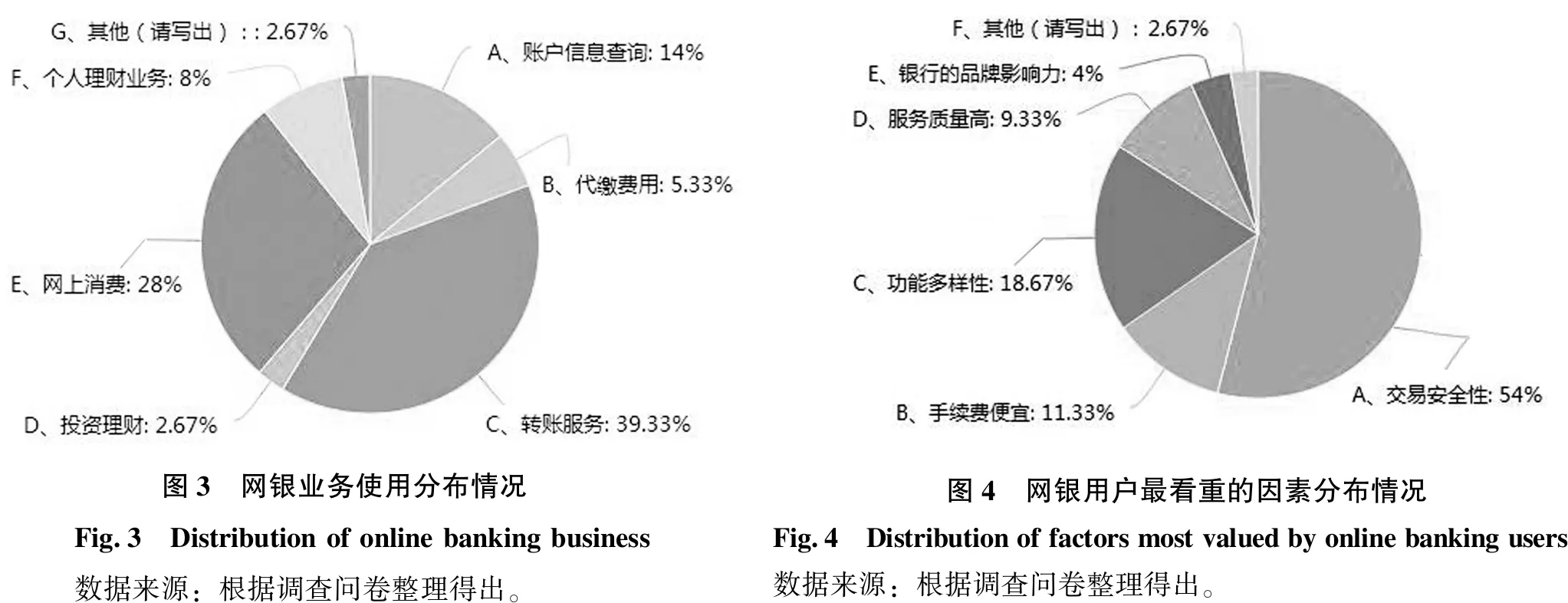

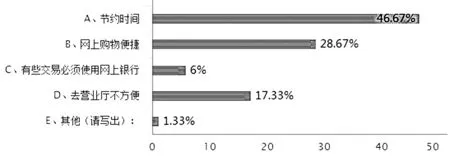

2.网银业务的基本使用情况分析。网银业务宣传渠道分布情况见图2,通过银行网点宣传了解网银业务的用户占比54%,通过网络传媒了解网银业务的用户占比24%,而通过电视、户外广告和期刊杂志等渠道了解网银业务的用户占比较低;网银业务使用分布情况见图3,用户使用最多的业务是转账业务和网上消费,二者占比67.33%;网银用户最看重的因素分布情况见图4,超过一半的用户最看重的因素是交易的安全性,其次是功能的多样性,再者是手续费便宜和服务质量,相比之下银行的品牌影响力较小。因此对商业银行来说,重点在于避免网上银行的业务风险;使用网银业务主要原因分布情况见图5,节约时间和网上购物便捷是用户使用网上银行的主要原因,这三个因素占比92.67%,具有绝对优势。

表1 个体特征情况分布

数据来源:根据调查问卷整理得出。

图2 网银业务宣传渠道分布情况Fig.2 Distribution of publicity channels in online banking business 数据来源:根据调查问卷整理得出。

图3 网银业务使用分布情况Fig.3 Distribution of online banking business数据来源:根据调查问卷整理得出。 图4 网银用户最看重的因素分布情况Fig.4 Distribution of factors most valued by online banking users数据来源:根据调查问卷整理得出。

图5 使用网银业务主要原因分布情况Fig.5 Distribution of main reasons for using online banking business数据来源:根据调查问卷整理得出。

(二)信度、效度检验

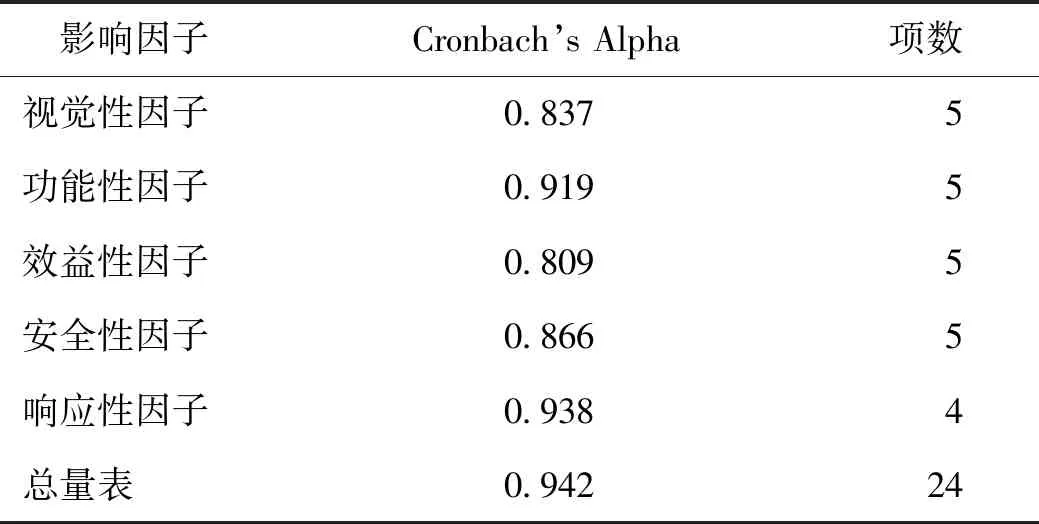

1.信度检验。信度检验中,Cronbach’s a系数介于0-1之间,a值越大,表明信度越高,其内部一致性也越高[12]。一般而言,Cronbach’s a系数大于0.7就表明量表的信度良好,运用SPSS 18.0软件对调研数据进行信度检验,具体结果如表2。

表2 可靠性统计量分布情况

本次调查的5个因子中,每个因子的Cronbach’s a系数都在0.8以上,总量表的Cronbach’s a系数更是达到0.942,说明本次研究的量表信度很好,因子的内部一致性也很好,即用来测量用户满意度的5个因子具有很高的一致性与可靠性。

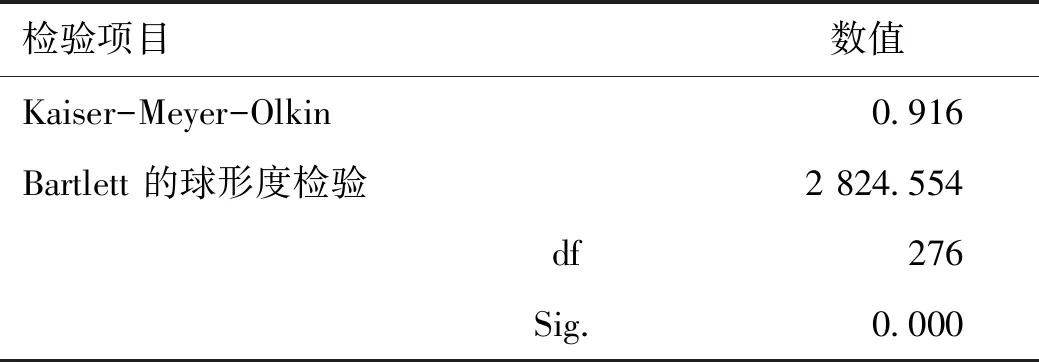

2.效度检验。本次研究以KMO和Bartlett检验来对调研数据进行效度分析。KMO和Bartlett检验的目的在于分析各变量之间的简单相关系数与偏相关系数的大小,推断调研数据是否适合做因子分析,其具体输出结果如表3。

表3 KMO 和 Bartlett 的检验

由表3可知,KMO值为0.916,Bartlett球形检验的卡方值为2 824.554,P值显著小于0.001,说明此次的调研数据适合进行因子分析。

(三)因子分析

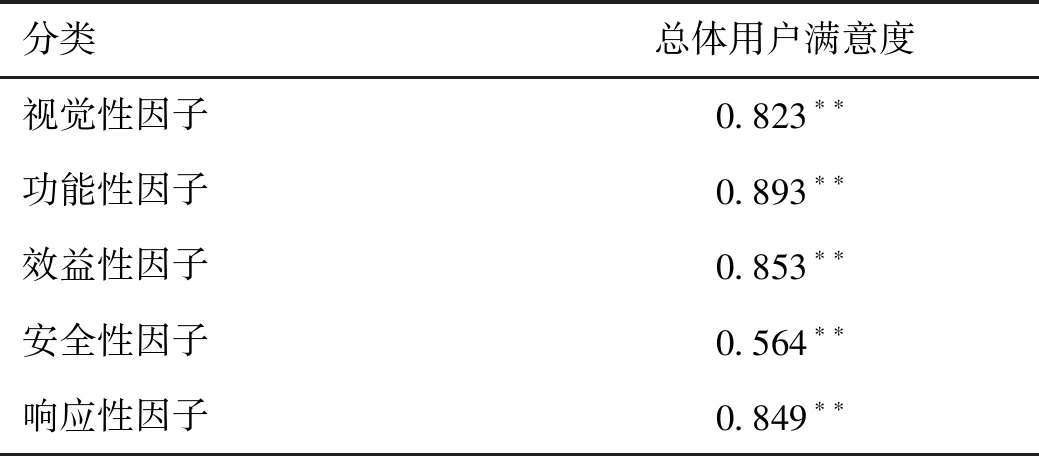

1.相关性分析。相关性旨在测量变量间不确定关系的紧密程度。Pearson相关系数就是相关性的代名词,对5个因子与总体满意度进行相关分析,具体输出结果如表4。

表4 Pearson 相关系数

从表4可知,视觉性因子、功能性因子、效益性因子、安全性因子和响应性因子与用户满意度的相关系数分别为0.823、0.893、0.853、0.564和0.849,验证了本文的五个研究假设H1、H2、H3、H4、H5均成立,且相关性数值从大到小排序依次为功能性、效益性、响应性、视觉性及安全性。因满意度分值与李克特量表正好相反,在网银服务质量用户满意度影响因素研究中,安全性因子与用户满意度的相关性最好,而功能性因子的相关性较低,即用户在使用网上银行时最关心的是其安全性,并不看重其是否提供多种功能。

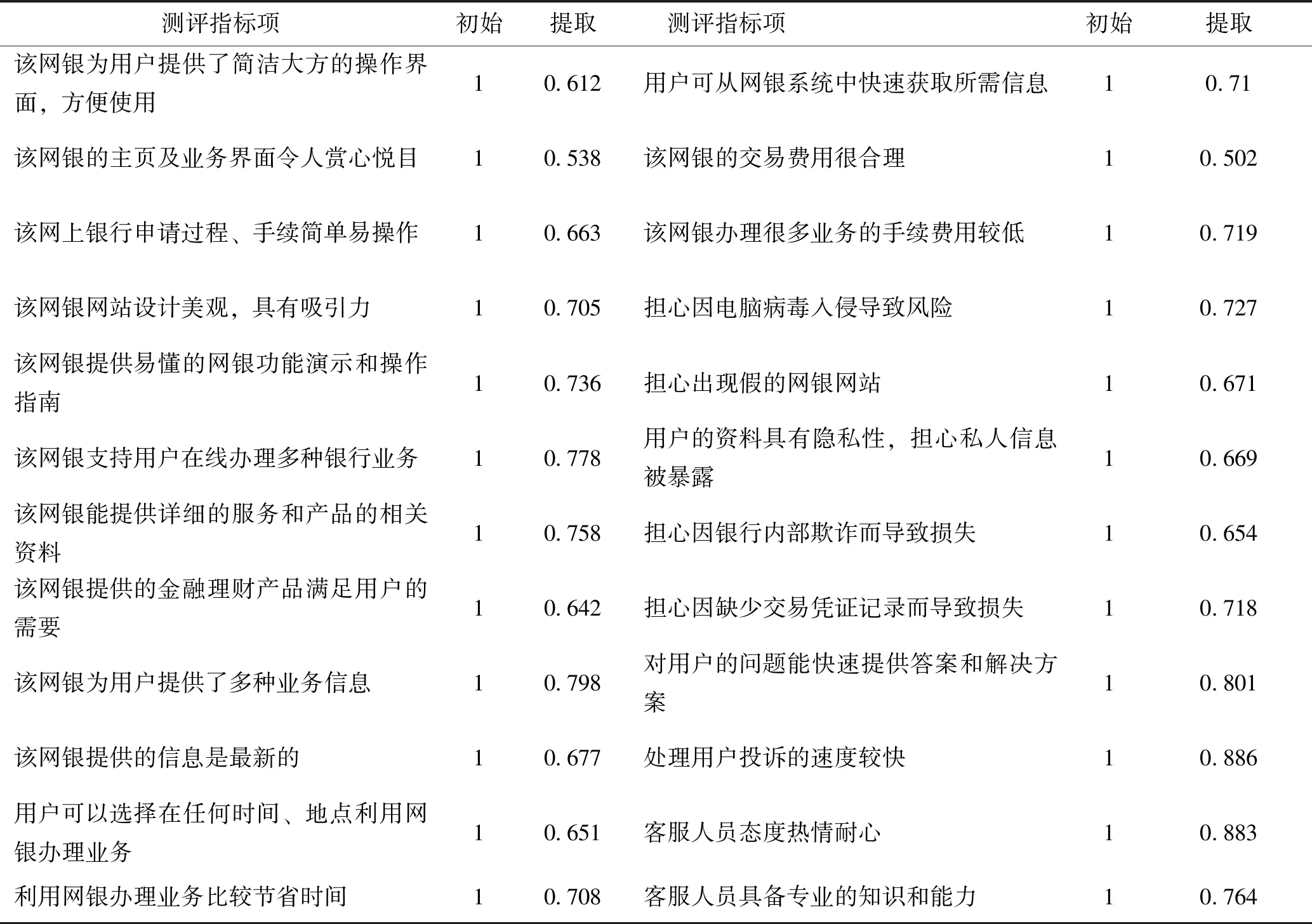

2.因子主成份分析。表5为变量共同度表,是权衡因子相对重要性的指标,表中有提取公因子的共同度,共同度越大,说明用公因子解释测评指标就越有效。一般而言,共同度大于0.4,公因子就足以解释测评指标。从表5的输出结果可看出,共同度都在0.5以上,说明这些测评指标对用户满意度的影响非常显著。

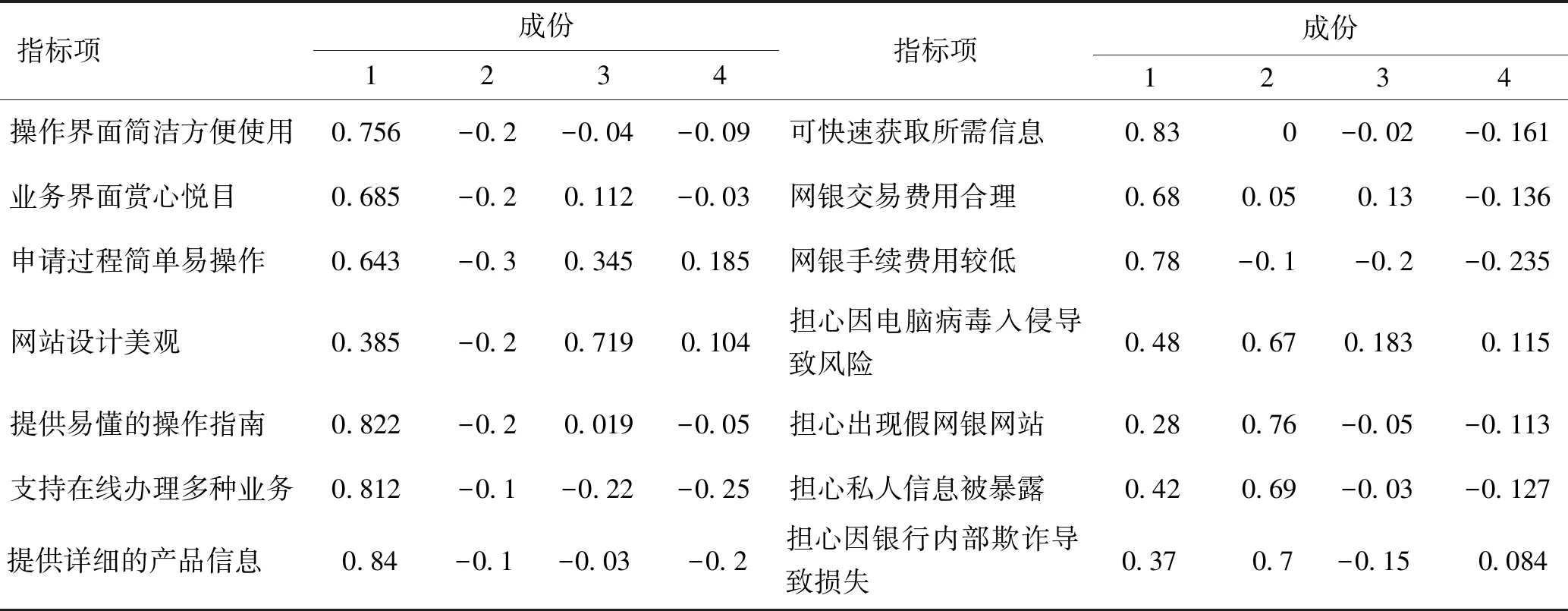

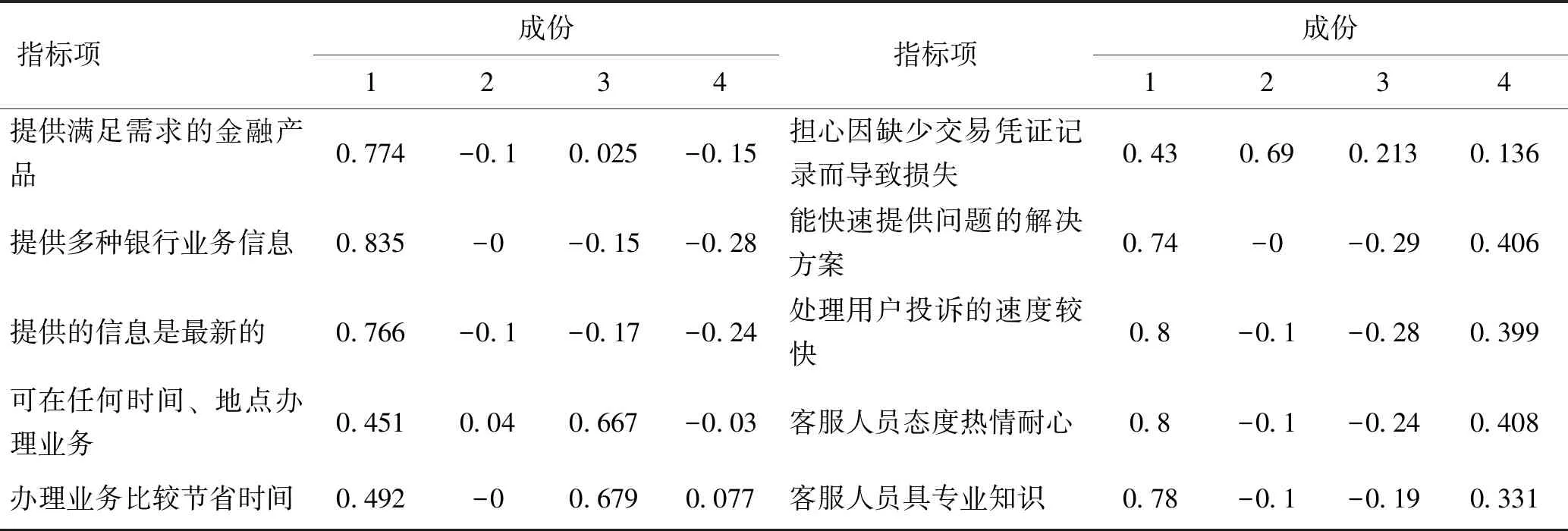

采用“提取方法—主成份分析”对变量进行分析,得出因子主成份表,列出所有主成份,依据特征值从大到小依次排列,提取的前4个主要因子累积贡献率达到70.708%,因子旋转后的载荷矩阵如表6所示。

3.因子分析主要结果。使用李克特量表,将用户满意度分为5个等级,1表示非常认同(5分),2表示比较认同(4分),3表示一般(3分),4表示不太认同(2分),5表示非常不认同(1分),福建海峡银行网银用户满意度得分计算如下:

Rj=∑AiBij/150(i=1,2,3,4,5;j=1,2,3……)

其中,Rj表示各项指标的满意度得分,Ai表示满意度分值,Bij表示不同满意度分值下的人数。

以视觉性因子为例,具体见表7。

表5 公因子方差

表6 成份矩阵a

续表7

指标项成份1234指标项成份1234提供满足需求的金融产品0.774-0.10.025-0.15担心因缺少交易凭证记录而导致损失0.430.690.2130.136提供多种银行业务信息0.835-0-0.15-0.28能快速提供问题的解决方案0.74-0-0.290.406提供的信息是最新的0.766-0.1-0.17-0.24处理用户投诉的速度较快0.8-0.1-0.280.399可在任何时间、地点办理业务0.4510.040.667-0.03客服人员态度热情耐心0.8-0.1-0.240.408办理业务比较节省时间0.492-00.6790.077客服人员具专业知识0.78-0.1-0.190.331

表7 视觉性因子调研数据

根据表7的数据,计算出相应指标的用户满意度得分为R1:3.827,R2:3.693,R3:3.773,R4:3.82,R5:3.68

视觉性因子的用户满意度分析结果见表8。

表8 视觉性因子用户满意度综合得分

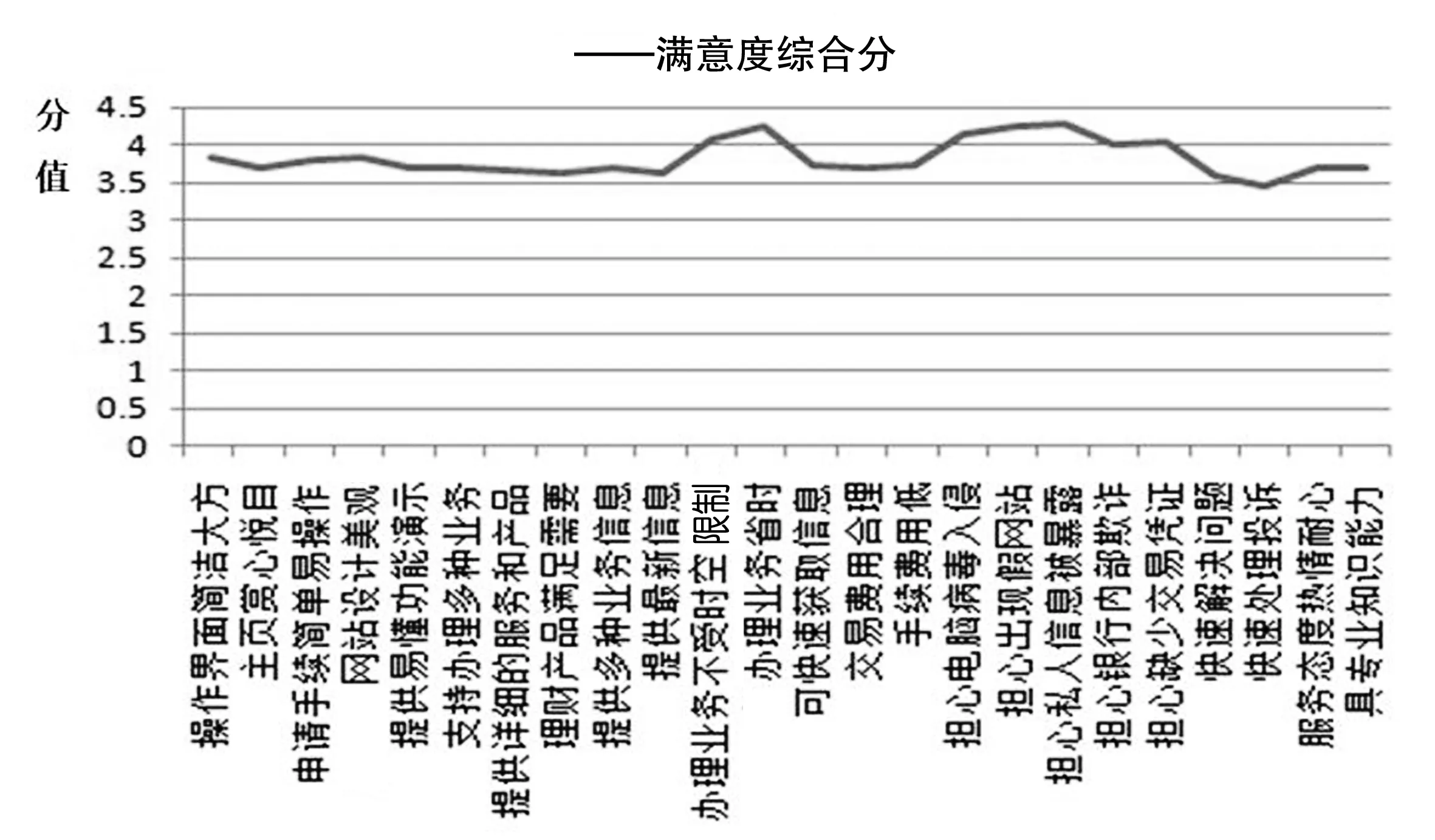

同理,可依据调研数据得出其他指标的用户满意度得分,并分别计算出各个因素的用户满意度平均得分,具体按高低排序如下:安全性(4.1334分)、效益性(3.8894分)、视觉性(3.7586分)、功能性(3.6548分)、响应性(3.59675分),具体见图6。

图6是本次研究提出的24个指标的用户满意度综合得分折线图。从图6中可清晰看到安全性和效益性两大因子里5个指标的满意度得分偏高,响应性因子里4个指标的满意度得分偏低,说明用户使用网上银行最关心的是安全性和效益性。至于响应性,用户大多数认为对于问题的解决方案和处理投诉的速度偏慢、客服人员态度也不够热情耐心等,故响应性因子方面有待提高。

四、主要研究结论及建议

(一)主要研究结论

通过问卷调查和实证研究证实最初的5个假设,全文研究主要结论归纳如下。

第一,通过对被调查者的个人特征分析,发现使用网银的用户中拥有较高学历的年轻人比例高;第二,用户了解网银业务的主要渠道是通过银行网点的宣传;用户使用最多的网银业务是转账业务,其次为网上消费;超过一半的用户最看重的因素是交易的安全性;节约时间和网上购物便捷是用户使用网上银行的主要原因;第三,相关性分析和因子分析表明用户满意度可通过安全性、效益性、视觉性、功能性及响应性这5个因素来体现,且这5个因素均与用户满意度呈正相关;第四,各个因子用户满意度的综合得分分析表明安全性和效益性两大因子的综合满意度得分尚可,而响应性因子的综合满意度得分偏低,网银服务质量有待提高。

图6 满意度综合得分折线图Fig.6 Graph of overall satisfaction

(二)商业银行网银业务用户满意度提升建议

基于福建海峡银行的问卷调查及实证分析,从安全性、响应性、多元性等方面提出商业银行网银业务用户满意度提升建议。

1.基于安全性的提升建议。用户尽情享受网上银行便利性的前提是有一个安全的交易环境,可以从以下几点着手提升网上银行业务的安全性。第一,大力推广网银教育,加强网银用户的风险防范意识。通过必要的方式和渠道对用户进行网银正确使用与风险防范要求等知识与技能的培训和传播,确保商业银行网银的安全运行;第二,提高网银安全标准。目前我国对网银安全认证方式没有明确的界定标准,对网银的运行也没有成熟且配套的法律进行约束和保障,需要商业银行制定网银风险判定标准并加大安全执行力度;第三,加大网银安全技术的研发,构建更为安全的网银环境。商业银行应加大技术投入,提高系统风险的管理能力,最大程度实现从预防风险到受到病毒攻击时可以实时监控并自动修复,从而确保网上银行稳定运行。

2.基于响应性的提升建议。第一,提高网银业务的服务质量。商业银行网银业务竞争力的关键在于能否提供用户满意的服务。在用户遇到问题时银行要及时处理,保证反馈渠道的畅通,时刻关注用户的感受及其对银行服务的评价;第二,优化操作流程。若想更多用户接受网上银行,商业银行应关注用户的体验,以普通用户的角度来优化网上银行的各项操作步骤,使网上银行真正做到便捷、有效、准确;第三,提高员工的执行力。员工服务是企业的核心竞争力之一,因此商业银行要培养员工优秀的职业道德观念和工作责任感,切切实实提高工作效率与质量,从而提高响应性满意度分数。

3.网银业务使用情况的其他建议。第一,实现商业银行网银营销模式的多元化。可以进行品牌营销与公益营销,加大宣传力度让更多用户及时了解商业银行的优质业务与服务;开展体验营销和娱乐营销,提高用户的忠诚度,在吸引和保留优质用户的同时,挖掘潜在用户;第二,与第三方支付平台合作,实现双羸。第三方支付平台已慢慢渗透传统的银行业务,“互联网+”金融模式是必然趋势。商业银行应积极推进和第三方支付平台多渠道的合作,借助第三方更精准的用户数据,结合自身优势,扩大市场份额,从而提高在中间业务上的收益。

猜你喜欢

——评《艺术人类学》

美育学刊(2021年6期)2021-12-21

中华耳科学杂志(2019年3期)2019-06-26

消费导刊(2018年8期)2018-05-25

财讯(2018年16期)2018-05-14

职工法律天地(2018年8期)2018-01-22

电子世界(2016年12期)2016-03-13

环球市场信息导报(2015年18期)2015-01-03

电力需求侧管理(2014年3期)2014-03-20

检察风云(2012年7期)2012-07-07

祝你幸福·午后版(2009年7期)2009-11-20