中小银行财务风险预警实证研究

——以华融湘江银行为例

2019-07-06 07:50赵梦

财务与金融 2019年2期

赵 梦

一、引 言

现今,金融科技迅猛发展,可以预见,互联网、大数据、云计算以及AI 正在重新塑造全球的经济金融环境,如何发挥金融科技的威力实现商业银行的转型,是银行业面临的最迫切的课题之一。与此同时,中小银行多数存在风险管理机制不健全,客户准入标准不明,贷款重放轻管,风险预警工作量大但效果不佳的困境,为解决上述银行核心业务中存在的问题,需要依靠科技化、数据化的手段。

华融湘江银行股份有限公司成立于2010 年10月,截至2017 年末,被英国《银行家》杂志评为2017年中资银行排名第64 位的银行,现已完成信贷系统的基础功能的建设和较初级的风险预警系统建设,信贷客户数量超过7000 户,具备开发财务风险预警模型的样本基础、数据来源和实际诉求,有一定的代表性。

二、中小银行风险预警存在的主要问题

(一)预警信号未体现前瞻性效果

财务风险预警业务规则设计较为单一,且多数指标的预警事项发生时,体现实质风险已经暴露,无先兆性和预测性,不能作为有迹可循、具备趋势性和规律性的预警分析指标。

(二)预警发起和处理时效性不足

大多中小行的预警信号需要依靠分支行业务人员定期和不定期对事件进行人工判别和排查。人工处理一方面耽误时效,另一方面受主观因素影响较大,多数存在流于形式现象。

(三)预警指标信息存在重叠或缺失

为实现危机的预警功能,财务风险预警指标在选择时应具备如下特征:明确的经济意义、具备代表性、具备可操作性、指标具有显著性且相互独立。从华融湘江银行现有预警规则看,该行风险预警中并未通过数理分析方法对各指标之间关联性、指标设计的全面性进行分析,可能导致片面侧重某一方面的风险成因预警,而忽视了其他重要的风险现象。

三、财务风险预警模型研究设计

(一)模型构建

1、样本来源

样本应优先选择分析对象中占比较大、预警需求较迫切的规模类型,首先,研究时点该行大型客户贷款余额占比10.97%、中型客户贷款余额占比47.68%,小型客户贷款余额占比27.72%,故该行信贷资源主要向大中型企业投放。对公贷款不良客户80 户,不良贷款余额14.91 亿元,占全行不良贷款的82.01%,故选择大中型公司类客户,对该行信贷资产质量能够起到重大影响。

2、样本分类

将正常类客户作为一组样本,称为“正常类客户”,“不良、关注、次级、损失”四类客户为一组样本,称为“违约类客户”,根据五级分类定义,违约类客户为极有可能或已发生信贷违约事项或的客户。

3、样本配比

国内外诸多研究的样本分类配比采用1:1 的比例,国内学者也通过论证认为,1:1 配比与研究对象的实际客户群分布严重偏离,破坏了样本的随机原则,会高估模型的预测能力,如样本总量不足,则尽量接近研究对应的行业水平。经统计华融湘江银行制造业大中型企业违约贷款客户数占该规模和行业客户总数的21%。

4、模型训练

结合上述分析,同时考虑到银行存在通过续贷、借新还旧等形式掩盖和延后风险暴露的情况,共选取187 个合格样本作为因变量,其中正常类样本134 个,违约类样本53 个,违约类占样本总数的28.3%。

选取财务指标主要选择利息保障倍数、速动比率、总资产周转率、应收账款周转率、存货周转率、销售利润率、总资产收益率、销售收入增长率、资本积累率、经营性现金净流量比债务、产权比11 个指标作为自变量,通过Logistic 分析、在模型临界值选取0.6 时,能够达到较好的坏样本预测率。

首次以11 个财务指标经过Logistic 分析,预测准确度为66.0%,由于准确率不高,故认为原始的财务指标之间存在相关信息,需依靠主成分分析法删除其中重复多余的信息,将变量中的信息提取并整合成一组不存在线性相关关系的变量来优化模型。

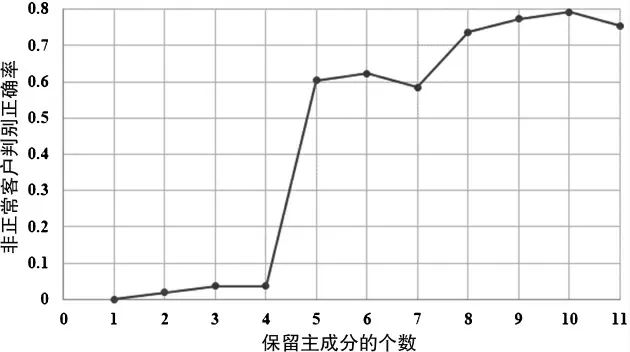

将主成分处理后的指标定义为“成分1-成分11”,将11 个成分逐一加入Logistic 分析中,发现各成分与违约客户预测正确率的关系如下:

图1 保留成分数与违约客户预测正确率关系

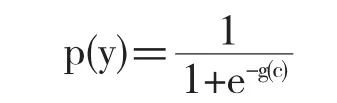

从关系图可看出,第2、4、7、11 项是不显著的成分,据此,剔除这四个成分,以剩下7 个成分做预测,得到最终的Logistic 财务预警模型的计算公式为:

其中:g(c)=2.49980+0.00009c1+0.00511c3+0.023 13c5-0.15133c6+0.04442c8+0.10765c9+0.10565c10

这便是通过优化分析后的最终模型结果,其中Ci表示第i 个主成分。

模型结果体现,违约客户预测的准确率为77.4%,正常客户预测准确度为87.3%,预测准确率较高。

5、稳定性检验

用187 个样本中的80%做预测样本、20%做检验样本,通过五次预测样本和检验样本的交叉检验,来判断模型的稳定性。

表1 交叉检验结果汇总表

从结果看出,模型预测样本的准确率在83.33%至87.33%之间,验证样本的准确率在78.95%和89.47%之间,从模型整体5 次检验情况看,该模型是稳定的。

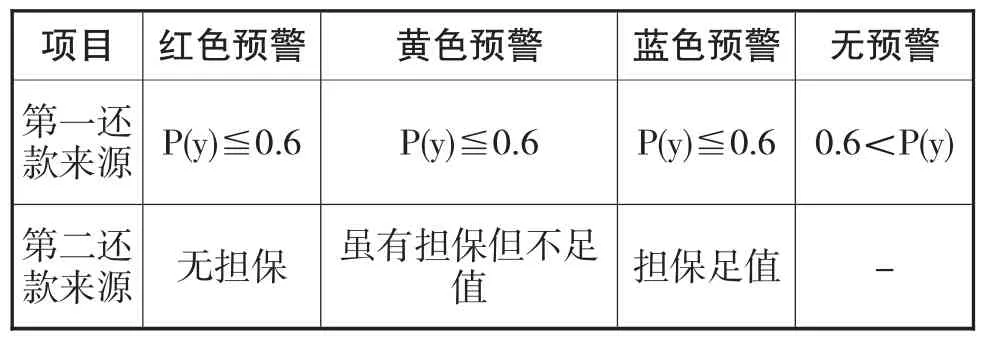

(二)预警分级

财务风险一般分为五个等级:无险、轻险、中险、大险、巨险,通常国际上也用颜色表示风险程度,华融湘江银行预警分级分为红色、黄色、蓝色三级。财务预警模型结果直接反映是否可能发生信贷违约,而担保方式可能影响贷款损失的严重程度,该思路与银行五级分类定义一致(以贷款损失程度作为违约后三类级别的分类依据),因此对于违约类客户,还需考虑担保对贷款损失的弥补情况来进行分级。

对品种为信用贷款的业务,属于无担保;对于品种为抵押贷款的业务,分为抵押足值和抵押不足值。对于保证担保的贷款,还需对保证人进行财务测算和经营分析具体判断,从审慎角度出发,将保证类视同抵押不足值类。综上,对预警分级的划分标准建议如下:

表2 预警分级结果对应表

四、保障模型应用的措施建议

(一)加强财务信息甄别能力

首先,建议加强财务数据真实性的调查,提高预警的准确性。其次,建议实施会计师事务所进行资格准入,制定明确的和高要求的中介机构准入、考核及退出标准,定期查检中介机构履职情况。后期,还可通过数据分析的手段,开发虚假财务信息甄别模型。目前已有学者通过数据挖掘技术建立了财务信息造假甄别的模型,如通过人工网络、贝叶斯模型对指标之间勾稽关系进行分析,判别虚假的概率。

(二)提高数据搜集和处理能力

一方面,建议尽快完善银行相关系统数据处理和分析功能,建立完整、标准、严格的数据录入标准,制定数据的质量管理规章制度,确保数据及时、准确的录入,为财务风险预警系统的运用和动态调整打通通道。

另一方面,扩大数据采集来源,建立数据集市。数据集市建立的方式有:战略企业内部财务信息控制系统、征信信息、风险信息、上市信息、网络媒体、监管系统、税务、法院系统关联,增加指标的取数来源。同时增加数据积累量,消除经济周期性波动的影响,加快信息补录工作,将原缺失数据补充完整。

(三)加大管理层对财务预警的重视度

以华融湘江银行为例的中小银行普遍存在风险管理意识不强,考核向业务发展倾斜的问题。银行大数据分析在风控体系中大幅运用的今天,该行尚停留在传统的风险事件罗列、人工处理预警信号的阶段,没有以数据分析作为风险预警的开发导向,体现管理层对风险预警管理的重视程度还不够。应将该模型的应用放到管理层决策的高度和全行参与的层面,积极向管理层展示初步的分析成果和效果预期,多向分支行管理层传导风险即创造效益的经营理念,同时加大预警信号处理、信息系统更新、违约类客户的指标考核力度。

猜你喜欢

现代企业(2021年2期)2021-07-20

中学生数理化·高一版(2021年2期)2021-03-19

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

今日农业(2019年12期)2019-08-13

知识经济·中国直销(2018年8期)2018-08-23

现代园艺(2017年22期)2018-01-19

河南水利年鉴(2017年0期)2017-05-19

数学学习与研究(2017年3期)2017-03-09

中国老区建设(2016年1期)2016-02-28