公允价值在我国企业的应用探究

2019-07-01 03:41程冰欣

经济研究导刊 2019年14期

程冰欣

摘 要:公允价值是我国以及国际会计界一直以来关注的一个重要问题。随着我国市场经济及其体制的不断快速发展,我国经济逐步与世界经济接轨,并逐渐在世界经济中占有一席之地,成为世界经济的重要组成部分。美国次贷金融危机爆发后,公允价值计量方法再次引起争议。正是由于我国认识到公允价值的重要性以及企业对公允价值计量的需求,近几年财政部颁布了很多关于企业运用公允价值的准则,增加了公允价值的适用性。虽然取得了一定的成果,在各大上市公司广泛应用,但是还应该更深入地研究公允价值,增加它的适用对象,规范其使用方法,以便普及到中小企业。

关键词:公允价值;企业会计准则;会计计量

中图分类号:F231 文献标志码:A 文章编号:1673-291X(2019)14-0167-03

引言

伴随着我国社会主义市场经济的高速发展,我国的经济体制逐渐发生了本质的变化,从以前的集体经济体制、计划经济体制逐渐转变为更加符合时代发展的市场经济。我国加入世贸组织后,经济迅速发展,逐步走上世界经济舞台,成为世界经济的重要组成部分。为了提高我国的经济发展速度,使之走上正轨,财政部根据《企业会计准则——基本准则》的规定,鼓励上市公司率先执行公允价值计量。

在2006年度的会计准则中,公允价值计量属性对我国会计工作具有重要意义,但不具备现實可操作性。第一,虽然公允价值的使用在一定程度上弥补了其他计量属性的不足,但可靠性不够。第二,我国经济发展落后,很多硬件设施跟不上国际的步伐,导致管理出现很多问题。因此,企业 会计准则对公允价值计量虽然进行了明确的界定,但是因为外在条件不成熟,不能大范围推广。

自2008年金融危机以来,国际社会更加重视公允价值的使用。特别是在公允价值一直处于争议的情况下,很多人修正因金融危机而带来的种种问题,在我国经济发展过程中公允价值也有一定的影响,值得我们继续探索。新企业会计准则的颁布说明公允价值似乎在我国企业以后的核算中占据大片江山,如果资本市场外界环境允许的话,也许在不久的将来会计核算中的科目都会使用公允价值来计量。

一、公允价值概述

(一)公允价值的定义

公允价值又称公允价格,在公允价值计量下,资产和负债按照在公平交易中熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。公允价值的确定条件是公平交易,交易双方对所进行的交易活动是熟悉的,且交易双方都是自愿的。在此基础上确定的资产金额和债务金额都属于公允价值。

(二)公允价值的确认

公允价值可以是重置成本,也可以是可变现净值或者是以公允价值为计量目的的现值,但是必须同时满足公允价值的三个条件。

1.交易信息必须是公开可知的,即交易双方对信息的了解程度是一样的。

2.交易双方必须本着自愿的原则,若是没有证据说明交易是不自愿进行的,则市场价格就是我们需要的公允价值。

3.交易必须在公平的基础上进行。

(三)公允价值与历史成本的比较

1.公允价值和历史成本的优点比较

(1)公允价值的优点:①具有较强的及时性,能够及时反映资产或负债的变化。②符合金融创新需要,能够真实反映交易的本质。例如,在很多衍生性金融工具的会计计量中,传统的历史成本对于未实际发生的无法进行计量,而公允价值计量则可以应用在这方面,适用今后金融创新的需要。

(2)历史成本的优点:虽然使用历史成本计量难以反映未来的经济利益,但是它与公允价值相比具有更高的可靠性、客观性和可验证性。新企业会计准则中规定的公允价值使用范围虽然扩大很多,但我国目前大多数企业使用的还是使用历史成本计量。出现这种情况的原因,一是因为目前我国使用公允价值的外部条还不够成熟,二是因为历史成本更可靠。

2.公允价值与历史成本缺点比较

(1)公允价值的缺点:①可靠性差。因为公允价值参考的是当前市场价格,有的要采用类似项目法和估价技术法,这两个对于会计人员的要求很高,不同人的判断多少都有差异,所以具有很大的主观因素,从而可靠性差。②公允价值的可操作性较差。对于是否存在活跃市场判断难度较大,在实际工作中大多采用类似项目法或者估值,当市场信息不足的情况下,操作难度大。③在前两点的基础上,我们可以得出,企业有很大的可能来操纵利润。

(2)历史成本的缺点:①缺乏及时性和相关性。历史成本反映的是过去的交易事项,对于当前市场信息难以及时反映。②只能反映确定发生的项目,对于一些不确定因素无法表现出来。③若当前市场有波动,历史成本得出的结果则不能真实反映当前的财务状况和经营成果。

总的来说,公允价值更适合现代市场经济发展的需要。首先,公允价值在某种程度上反映了市场价格,所以它具有相当强的及时性。其次,因为公允价值随市场价格一块变动,所以它具有很大的流动性。并且根据当今市场经济发展趋势来看更提倡运用公允价值计量。

二、公允价值计量应用实例

(一)公允价值计量现状分析

固定资产是指为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产。企业的办公设备在所有的资产中占很小一部分,所以不适用公允价值计量。

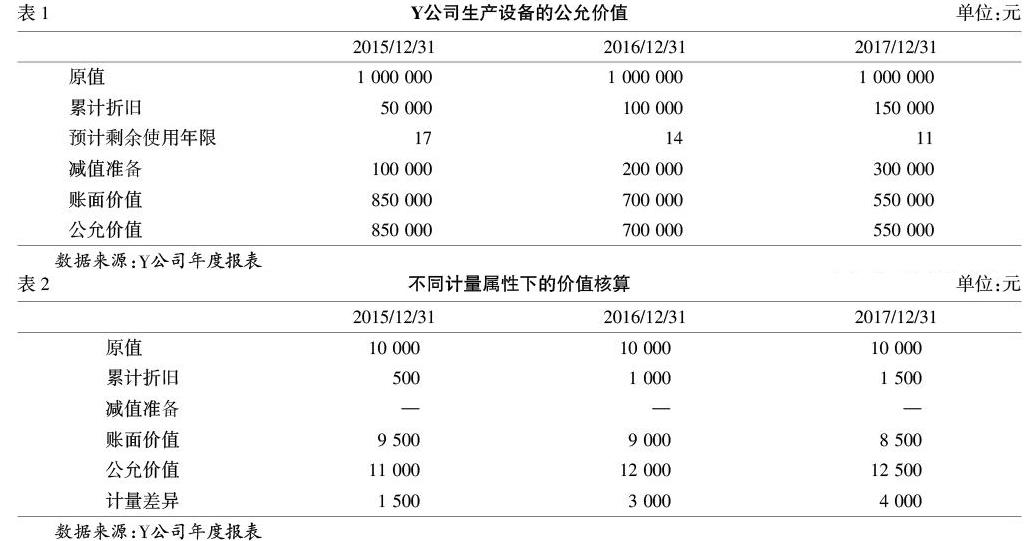

对于公司的生产设备来说,由于其受产品生命周期的影响,使它在任何一个计量日按公允价值计量的结果都很难高于按照历史成本计量的结果。公司为了有力的竞争,及时更新生产设备就非常有必要。Y公司是当地的一家民营企业,该公司在2014年底购入一台生产设备,入账价值100万元,预计净残值为0,折旧年限为20年。假设,2015年12月31日—2017年12月31日,由于行业技术的发展,Y公司的很多同行业竞争对手陆续购入新一代生产设备,该项新设备会提高工作效率,降低生产成本。公司某类生产设备的公允价值如表1所示。

如表1所示,不管是使用公允价值计量还是历史成本计量所产生的结果都是一样的。产生这个结果的原因有两个。第一,在历史成本计量模式下,我们会以期末的公允价值减去账面余额来得到资产减值的数额。第二,设备更新换代很快,这样会导致每年的资产数额只增不减,历史成本的计量结果实际上是反映公允价值的。

这也就是说,公允价值计量属性对生产设备的价值没有影响,而且由于生产设备更新非常快、品种繁多,很难形成可靠、持久的市场,公允价值就不容易获得,所以,笔者认为生产设备不适用以公允价值计量。

而对于该公司经营场所类固定资产,采用公允价值计量笔者认为是可行的。笔者认为采用公允价值计量更可以使会计信息真实。这是因为,第一,该项资产如果企业使用历史成本计量,采用年限平均法进行折旧,但是我国房价的价格在不断上升,势必会造成历史成本和公允价值之间的差额越来越大,这样企业提供的会计信息就缺少相关性;第二,由于我国近几年房地产发展的非常迅速,这类资产的相似项目很容易找到,公允价值的取得就简单易行,且具有可靠性。

该公司自建一栋办公楼,在2014年底完工并于当月开始使用。建造成本10 000万元,计划按30年进行摊销,净残值为0,用年限平均法。2015年12月31日到2017年12月31日,公允价值分别为11 000万元、12 000万元、12 500万元。具体数据如表2所示。

容易看出,在我国市场经济条件逐渐完善的今天,当某种资产存在活跃市场时,由市场价格确定的公允价值计量比使用历史成本计量更具有说服力。该公司采用公允价值进行计量固定资产比使用成本模式计量提供的数据更具有相关性。

(二)公允价值应用存在的问题及原因

1.公允价值在Y公司应用中存在的问题

通过上述分析我们可以看出,虽然都是固定资产但是很明显有些固定资产比如生产设备类的我们不管是采用历史成本还是公允价值的计量模式其结果都是一样的,而对于经营场所类固定资产使用公允价值显然更具有合理性。通过了解,该公司公允价值使用过程中存在以下问题:

(1)公允价值是否可靠难以确保。在表2中,不同计量方法得出的结果不同,历史成本就是由已经发生的金额得出,公允价值根据该同类办公楼的市场价格得出,但是同类写字楼的选择上面存在一定的主观因素,所以不同的会计人员有不同的选择,导致公允价值可靠性不能保证。

(2)公司的财务人员缺乏系统的理论指导。正如前面所述,Y公司的地理位置决定了它接收到的会计政策的迟缓性,另外市级县领导对使用公允价值重视度不够,会计人员也缺乏相关经验,没有相应的教育就不具备运用该方法核算的能力。

(3)公允价值很难直接获取。现在我国经济处于疲软期,市场价格波动很大,公允价值也会随之变化,那么我们就不能直接用市场价格作为公允价值来计量。

2.公允价值在Y公司存在问题的原因

(1)公允价值的确认主要是通过市场价格来进行的,在没有市场价格的情况下,需要会计人员依靠自己的经验做出判断,有很大的主观因素。另外两个市场参与者在除了交易没有其他利益往来的情况下,通常认为符合公允价值条件,交易价格即为公允价值。但在现实情况中,经常有关联关系的公司通过公允价值计量来虚增利润。与实际交易中的历史成本计量相比,公允价值计量可以提供更有效的决策信息。但由于我国市场经济发展不成熟、市场交易不够灵活,远不及国际财务报告准则,因此公允的国际市场价值在国际市场上容易证实的条件,在我国确实是一个问题。

(2)虽然通过近几年对公允价值的研究,我国在这个方面的水平已经逐渐跟上国际会计的水准,但是直到现在,我国并没有出台完善的、系统的理论指导,导致下层财务人员对公允价值运用知识能力和储备量的不足。突出表现在使用类似项目法和估价技术法确定公允价值的方面,很难克服人为主观因素的影响。

(3)虽然我国的市场经济发展现在已经有了很大的进步,但在很多情况下公允价值仍然难以得出。有许多资产或负债在市场交易中不容易直接找到市场价格,这个时候就需要按照一定折现率将未来现金流量折合为现值来进行计量。但是未来现金流量在时间和金额上的不确定性,导致计量工作很难进行,操作性受到很大限制。

我国目前的公允价值理论研究严重缺失,公允价值的理论体系尚不完善,无法建立完善的公允价值计量标准,这就造成了会计信息原则的复杂性。因此,我们需要建立更加完善的机制,加强对公允价值有关信息的披露以保证会计信息质量真实可靠。通过讨论探究,笔者认为公允价值以后会在更多方面加以应用。

参考文献:

[1] 葛家澍,窦嫁春.财务会计计量模式的必然选择:双重计量[J].会计研究,2010,(2):7-12.

[2] 陈伯成.新会计准则中公允价值计量问题探讨[J].财经界,2011,(3):150-151.

[3] 郝振平.公允价值会计涉及的3个层次基本理论问题[J].会计研究,2010,(10):12-18.

[4] 谢诗芬,戴子礼,廖雅琴.FASB和IASB有关公允价值计量会计准则研究的最新动态述评[J].当代财经,2010,(1):107-115.

[5] 葛家澍.公允价值会计研究[M].大连:大连出版社,2011.

[6] 谯小霞.当前市场下会计双重计量模式构建:公允价值与历史成[J].财会月刊,2011,(2):11-13.

[7] 侯曉,红陈华.公允价值对上市公司财务报告的影响[J].商业研究,2012,(8):12-15.

[8] 谢嘉琦.针对我国金融工具分类变化的思考与探讨[J].经营者,2013,(5):36-35.

[9] 趙晓明.公允价值在我国的应用现状分析及完善建议[J].中国总会计师,2013,(124):42-44.

[10] 徐浩峰.公允价值计量、系统流动性与市场危机的传染效应[J].南开管理评论,2013,1(16):49-63.

[11] 财政部会计司.企业会计准则第39号—公允价值计量[M].北京:中国财政经济出版社,2014.

Abstract:Fair value is an important issue that has been concerned by our country and international accounting circles all the time.With the rapid development of China's market economy and its system,China's economy is gradually in line with the world economy,and gradually occupies a place in the world economy,becoming an important part of the world economy.After the outbreak of the subprime mortgage financial crisis in the United States,the fair value measurement method once again caused controversy.Because of the importance of fair value and the demand of enterprises to measure fair value,in recent years the Ministry of Finance has issued a lot of standards on the application of fair value,which has increased the applicability of fair value.Although some achievements have been achieved and widely used in large listed companies,fair value should be studied more deeply,its applicable objects should be increased,and its usage methods should be standardized,so that it can be popularized to small and medium-sized enterprises.

Key words:fair value;enterprise accounting standards;accounting measurement

猜你喜欢

中国总会计师(2016年11期)2017-01-19

现代营销·学苑版(2016年10期)2016-12-12

商(2016年33期)2016-11-24

企业导报(2016年20期)2016-11-05

商业会计(2016年15期)2016-10-21

商业会计(2016年11期)2016-10-20

商(2016年16期)2016-06-12

商业会计(2016年2期)2016-02-18