利率衍生工具降低银行业系统性风险了吗?

2019-06-27 00:24刘志洋

当代经济科学 2019年3期

摘要:本文使用面板变系数回归模型,实证分析利率衍生产品对银行业系统性风险的影响。研究结果表明:第一,当总体名义价值变化率、互换类利率衍生产品名义价值变化率、期权类利率衍生产品名义价值变化率增加时,商业银行系统性风险贡献度整体降低,但各个商业银行表现出较强的异质性;第二,总体利率衍生产品资产方公允价值变化率、互换类利率衍生产品资产方公允价值变化率增加时,各家商业银行的对冲交易所造成交易方向的一致性会导致整体系统性风险的增加;第三,负债方总体公允价值变化率、互换类利率衍生产品负债方公允价值变化率和期权类利率衍生产品负债方公允价值变化率增加时,整体上会导致商业银行系统性风险贡献度的增加,且商业银行个体层面表现出较强的异质性特征。本文认为,使用衍生金融工具的公允价值计价方式能够有效反映市场对未来资产状况的预期和评估。

关键词:利率;衍生工具;系统性风险;利率市场化;风险对冲;商业银行;公允价值

文献标识码:A

文章编号:1002-2848-2019(03)-0049-12

2008年金融危机爆发后,管理系统性风险成为金融监管当局主要考虑的问题。國际货币基金组织、国际清算银行和金融稳定委员会将系统性风险定义为,“由于金融体系所有部门瘫痪导致金融服务中断,并且对实体经济产生重大负面影响的风险”。防范系统性金融风险需要运用一系列监管、制度、措施以及金融工具。随着中国金融体系利率市场化基本完成,商业银行面临的利率风险日趋严峻。“利率风险”也是系统性风险因子。为了有效管理利率风险,金融机构需要使用利率类金融衍生工具进行对冲。然而历史的经验表明,大量金融机构损失事件都与金融衍生工具的滥用密切相关。金融监管当局需要知道和了解衍生金融工具的使用是否降低了银行业的系统性金融风险;投资者也需要知道商业银行运用衍生金融产品是作对冲还是投机交易。如果商业银行运用利率衍生工具来对冲自身经营所面临的利率风险,则衍生工具的使用会降低银行业的系统性风险贡献度。

党的十八届三中全会要求进一步推进利率市场化进程;2017年7月的全国金融工作会议上,系统性风险管理被摆在重要位置;党的十九大报告提出,要“健全货币政策和宏观审慎政策双支柱调控框架”“守住不发生系统性金融风险的底线”。利率市场化增加了商业银行的利率风险,因此商业银行有必要运用衍生金融工具来对冲利率风险。2008年金融危机表明,商业银行在自身层面运用衍生金融工具设计对冲利率风险策略可能是最优的,但微观最优的加总未必是宏观最优,因此有必要研究利率衍生工具的使用对银行业系统性风险的影响。

一、相关文献综述

金融衍生产品市场的发展初衷是对冲风险,降低金融体系的风险水平。然而研究商业银行使用金融衍生工具的文献相对较少。早期的研究主要关注商业银行使用金融衍生工具的原因,比如Brewer等[1]的研究表明,商业银行使用金融衍生工具的主要原因包括两类:对冲和投机。对冲会降低金融体系风险,投机是以承担风险换取收益的行为,因此会导致金融风险的增加。

商业银行风险与商业银行价值存在一个“凹函数”的映射关系,因此金融衍生工具的运用会影响商业银行的经营风险[2]。在对冲研究方面,一些学者认为金融衍生工具起到了较好的降低风险作用。Brewer等[1]认为使用利率衍生工具增加了商业银行的贷款增长率。Purnanandam[3]认为商业银行使用利率衍生工具能够平滑经营性现金流。Brewer等[4]发现,对于使用利率衍生工具的商业银行,贷款增长率与存款增长率的相关性较低,原因是利率衍生工具降低了利率波动带来的负面影响。然而也有研究表明,运用金融衍生工具进行对冲并没有为商业银行带来价值的增加,相反还会导致金融不稳定。Morrison[5]指出,信用衍生工具会使得商业银行将资产风险汇聚到交易对手方,进而削弱商业银行监督贷款质量的动机。此外,信用衍生工具的使用会诱使商业银行购买不必要的风险资产,尤其是信贷市场充满弹性的时候[6]。Minton等[7]认为,商业银行使用信用衍生工具对冲贷款的信用风险效果有限,原因是道德风险和逆向选择的存在。此外,一些研究认为,商业银行使用金融衍生工具具有投机动机,但Choi等[8]认为直接研究商业银行运用金融衍生工具进行投机的文献很少,主要原因是商业银行受到严格监管,投机性交易占比不高。

随着我国金融衍生产品市场的发展,金融衍生产品的使用对商业银行经营的影响也开始受到关注。斯文[9]使用2006—2012年中国上市商业银行的数据研究了金融衍生工具对商业银行风险承担行为的影响,结果表明,金融衍生工具对风险承担产生了正效应,传导机制为信贷扩张,尤其是利率衍生产品,对商业银行风险承担影响更大。蒋先玲等[10]的实证结果表明,商业银行衍生工具的使用有助于商业银行降低利率风险。但赵旭等[11]的实证分析却认为,利率衍生工具增加了商业银行的风险。刘玉杰[12]的研究也表明,利率衍生工具的使用能够对冲商业银行的经营风险,其渠道为外资持有股权。周鸿卫等[13]认为,商业银行使用金融衍生工具降低了商业银行对纯利差的要求,但却保持了较大的利率敏感性缺口。

总体而言,国内学者的研究表明,中国商业银行使用金融衍生工具对商业银行产生了显著影响,但这些影响有些是正面的,有些是负面的。此外,中国学者研究金融衍生工具对商业银行经营的影响主要关注商业银行个体层面,没有关注金融衍生工具的使用对银行业系统性风险的影响。即使在国外学者的研究中,从系统性金融风险出发关注此方向的研究文献也相对较少。Calmes等[14]认为商业银行表外业务会降低商业银行盈利水平,增加盈利的波动性,进而增加系统性风险。Nijskens等[15]认为信用衍生工具会使得金融机构关联度增加,进而增加系统性金融风险。可以看出,国外学者的研究也比较“间接”,没有直接将金融衍生工具的使用同银行业系统性风险关联起来。大多数国内学者使用面板回归模型进行实证分析,但本文认为由于不同商业银行的经营特征和风险收益属性并不相同,因此商业银行运用金融衍生工具既具有共性,也应具有特性。本文的贡献主要在于,运用面板变系数模型,使用2007—2017年中国上市商业银行半年度非平衡面板数据,分析利率衍生工具的使用对银行业系统性金融风险的影响,以期为系统性风险管理提供参考。

二、研究方法

(一)系统性风险测度

本文以中国上市商业银行为研究样本进行实证分析。为了刻画银行体系整体表现,本文使用基于市值加权的银行业指数作为银行体系整体状况的代表,数据来源为Wind数据库。本文使用DCC—Garch模型求解系统性风险测度过程中涉及的相关系数和变量的标准差。

1.溢出风险价值

根据Adrian等[16]的研究,条件风险价值(CoVaR)为,在某一家商业银行陷入困境后,银行体系的在险价值(VaR)。溢出风险价值(ΔCoVaRi)则为在商业银行i陷入困境后银行体系的VaR与商业银行i正常经营时银行体系VaR的差值。借鉴Acharya等[17-18]的研究,本文假设商业银行i股票收益率和银行业指数收益率的期望值为零,则在正态分布假设下,商业银行i的ΔCoVaR可以表示为

2.边际预期差额

根据Acharya等[19]的研究,商业银行i的边际预期差额(Marginal Expected Shorfall,MES)可以定义为

(二)变系数面板回归模型

1.模型设定

2008年金融危机的教训表明,金融机构使用金融衍生產品在导致自身风险增加的同时,还会引发系统性的金融风险。一方面,金融衍生产品的价值波动会影响商业银行资产负债表的稳健程度,进而影响商业银行的偿付能力;另一方面,金融机构之间的关联程度会使得一家金融机构在金融衍生产品合约中的损失迅速传导至其他金融机构。金融衍生产品的“初心”是对冲风险,降低金融体系风险,因此有必要分析商业银行使用利率衍生工具对银行业风险的影响。

2008年金融危机爆发后,对系统性风险的研究主要关注金融机构系统性风险贡献度,从而将系统性风险的研究从宏观逐渐向微观层面转移。因此,多数学者对此问题的研究往往使用面板数据回归模型。由于利率衍生产品是较高层面的金融产品,其应用与交易均相对复杂,因此本文认为,商业银行利率风险和资产负债特征不同决定了商业银行利率衍生工具的使用会存在个体差异,即具有异质性。基于此考虑,本文使用面板变系数回归模型进行实证分析,具体模型设定如下:

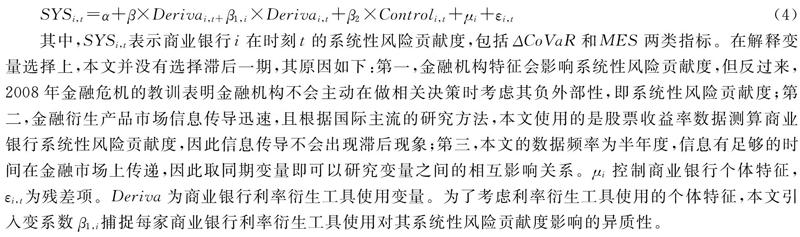

其中,SYSi,t表示商业银行i在时刻t的系统性风险贡献度,包括ΔCoVaR和MES两类指标。在解释变量选择上,本文并没有选择滞后一期,其原因如下:第一,金融机构特征会影响系统性风险贡献度,但反过来,2008年金融危机的教训表明金融机构不会主动在做相关决策时考虑其负外部性,即系统性风险贡献度;第二,金融衍生产品市场信息传导迅速,且根据国际主流的研究方法,本文使用的是股票收益率数据测算商业银行系统性风险贡献度,因此信息传导不会出现滞后现象;第三,本文的数据频率为半年度,信息有足够的时间在金融市场上传递,因此取同期变量即可以研究变量之间的相互影响关系。μi控制商业银行个体特征,εi,t为残差项。Deriva为商业银行利率衍生工具使用变量。为了考虑利率衍生工具使用的个体特征,本文引入变系数β1,i捕捉每家商业银行利率衍生工具使用对其系统性风险贡献度影响的异质性。

2.变量选择

在利率衍生工具变量选择方面,本文主要从三个视角展开。首先,由于Pantzalis等[20-21]指出,名义价值可以有效地衡量衍生品交易,因此本文选择的第一类变量为利率衍生工具名义价值的变化率,具体包括互换类利率衍生工具变化率(ns)、期货类利率衍生工具变化率(nf)、期权类利率衍生工具变化率(no)、总体利率衍生工具名义价值变化率(nt)。虽然Triki等[22-23]均认为公允价值计价会导致价值波动过于频繁,不适合作为实证研究指标,但由于本文主要研究利率类金融衍生工具对银行业系统性风险的影响,而基于公允价值计价的衍生品价值有利于体现金融市场的估价,更有助于研究金融市场交易的变化如何影响银行业系统性金融风险。兼具考虑实证结果的稳健性,本文在Deriva第一类指标的基础上,进一步选择资产方公允价值计价的利率衍生品变化率和负债方公允价值计价的利率衍生品变化率两类变量。具体来讲,资产方包括互换类利率衍生工具资产方公允价值变化率(sa)、期货类利率衍生工具资产方公允价值变化率(fa)、期权类利率衍生工具资产方公允价值变化率(oa)、总体利率衍生工具资产方公允价值变化率(ta);负债方包括互换类利率衍生工具负债方公允价值变化率(sl)、期货类利率衍生工具负债方公允价值变化率(fl)、期权类利率衍生工具负债方公允价值变化率(ol)、总体利率衍生工具负债方公允价值变化率(tl)。

在控制变量的选择方面,结合李明辉等[24-25]的研究,贷款增长率越高,商业银行信贷供给越大,经济体杠杆率越高,因此本文将贷款增长率(gloan)作为控制变量。借鉴Jayaratne等[26]的研究,本文首先选择商业银行资本充足率(cap)。资本充足率高的商业银行,偿付能力强,经营风险较低。为了控制商业银行贷款质量对系统性风险贡献度的影响,本文将商业银行不良贷款率(npl)纳入模型中。根据刘志洋[27]的研究,不良贷款率越低,商业银行财务越稳健,商业银行信用风险越小,经营风险越低,对系统性风险贡献度就越低。此外,Campello[28]指出,商业银行风险与商业银行规模密切相关,因此本文将商业银行资产规模(size)取自然对数后,纳入模型的控制变量。需要说明的是,在宏观经济控制变量的选择方面,鉴于本文主要的研究变量为利率衍生工具价值的变化率,而利率衍生工具的标的资产是“利率”,其波动本身就具有宏观经济属性,因此为了避免估计过程中自由度的损失,本文在模型设定过程中参考相关研究[9-10,13]模型的设计,没有考虑宏观经济的控制变量。

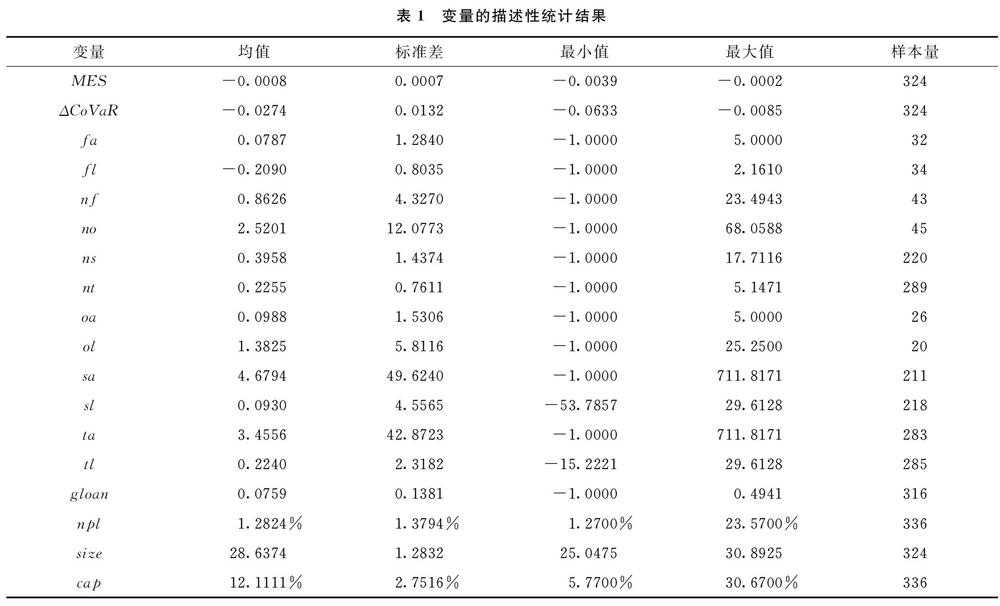

三、样本数据

本文使用股票市场交易数据测度商业银行系统性风险贡献度,研究样本为上市商业银行。虽然截至2018年中国已经有29家商业银行上市,但考虑到数据可得性、保证样本数据充足,本文的研究样本为在2017年之前上市的16家商业银行,包括北京银行、光大银行、工商银行、华夏银行、建设银行、交通银行、民生银行、宁波银行、南京银行、农业银行、平安银行、浦发银行、兴业银行、中国银行、招商银行和中信银行。数据来源为Wind数据库以及各商业银行财务报告,数据频率为半年度,样本期间为2007—2017年,变量描述性统计结果见表1。各个商业银行ΔCoVaR和MES的走势如图1所示。可以看出,整体上商业银行系统性风险贡献度走势基本一致,ΔCoVaR和MES的走势也基本一致。从图1可以看出,在2008年金融危机爆发阶段以及在2015—2016年,我国银行业整体风险非常高,其余时段我国银行业系统性风险相对较低。

由于本文利率衍生工具使用情况的数据来源为商业银行财务报告,数据频率为半年度,而本文使用日度数据估计商业银行的ΔCoVaR和MES,因此本文对ΔCoVaR和MES每半年取平均值,作为商业银行半年度ΔCoVaR和MES的代表。可以看出,各商业银行平均MES值为-0.0008,平均ΔCoVaR值为-0.0274。从利率衍生产品使用情况来看,期货类产品名义价值平均半年度增长率为0.8626,资产方公允价值平均变化率为0.0787,负债方公允价值平均变化率为-0.2090;期权类利率衍生产品名义价值平均半年度变化率为2.5201,资产方公允价值平均变化率为0.0988,负债方公允价值平均变化率为1.3825;互换类利率衍生产品名义价值平均半年度变化率为0.3958,资产方公允价值平均变化率为4.6794,负债方公允价值平均变化率为0.0930;总体利率衍生产品名义价值平均半年度变化率为0.2255,资产方公允价值平均变化率为3.4556,负债方公允价值平均变化率为0.2240。总体而言,期权类利率衍生产品名义价值变化率的波动性较大,资产方公允价值变化率的波动性也非常高。公允价值变化率的波动性高也恰恰反映了市场风险大,因此本文认为此特征有助于研究利率衍生工具的使用如何影响商业银行系统性风险贡献度。同时,在控制变量方面,贷款变化率半年度平均值为0.0759,平均不良贷款率为1.28%,资本充足率平均为12%。

四、实证结果

(一)利率衍生产品为名义价值变化率

利率衍生产品为名义价值变化率的实证结果见表2。需要说明的是,虽然ΔCoVaR和MES均表示商业银行系统性风险贡献度,但侧重点略有不同。ΔCoVaR侧重于个体对整体的影响,而MES侧重整体对个体的影响。由于样本中ΔCoVaR和MES为负值,因此系数估计结果为负值说明解释变量值越大,系统性风险贡献度越高,反之则越小。

从表2可以看出,不良贷款率越高,系统性风险贡献度越高。对于总体名义价值变化率、互换类利率衍生产品名义价值变化率、期权类利率衍生产品名义价值变化率来讲,ΔCoVaR和MES的β估计值显著为正,说明当利率衍生产品名义价值变化增加时,整体上有助于商业银行系统性风险贡献度降低。这说明随着商业银行使用利率衍生产品总量的增加,利率衍生产品整体上降低了商业银行的系统性风险,商业银行使用利率衍生产品的目的是对冲利率风险。利率互换是利率衍生产品使用中占比最大的一个类别。表2结果表明,利率互换的使用有助于降低系统性风险贡献度,这说明利率互换帮助商业银行实现资产负债的匹配,降低利率风险敞口,继而降低交易对手信用风险和传染风险。期权产品的特点是通过付出期权费来保留对自己有益的头寸,规避不利的头寸,因此商业银行期权的使用也会降低利率风险。然而表2的实证结果表明,期货类产品对商业银行系统性风险贡献度影响不显著,其可能原因是商业银行在面临利率波动时,对于非线性的波动可以使用期权,而对于线性风险,商业银行更倾向于使用互换类产品。利率期货在中国发展相对滞后,因此利率期货类产品名义价值的变化对商业银行系统性风险的影响并不显著。

从商业银行个体特征来看,各个银行的β1,i估计值呈现出较强的异质性特征,且ΔCoVaR和MES的估计基本一致。在总体名义价值变化率的回归结果中,工商银行、华夏银行、建设银行、南京银行、浦发银行、兴业银行、中国银行、招商银行和中信银行的估计结果显著为负,说明当利率衍生产品总体名义价值增长时,其系统性风险贡献度会上升;华夏银行、建设银行、南京银行、浦发银行和招商银行互换产品的使用会增加其系统性风险贡献度。在样本可得性情况下,利率期权会增加商业银行的系统性风险贡献度,华夏银行、南京银行和中国银行的系数估计值显著为负值。

(二)利率衍生产品为资产方公允价值变化率

利率衍生产品是资产方公允价值变化率的实证结果见表3。可以看出,对于总体资产方公允价值变化率、互换类利率衍生产品资产方公允价值变化率来讲,ΔCoVaR和MES的β估值显著为负值,说明当利率衍生产品资产方公允价值增加时,整体上会导致商业银行系统性风险贡献度的增加。资产方利率期权公允价值变化率在ΔCoVaR部分的估计结果也显著为负值,只有资产方利率期货公允价值变化率在MES部分的估计结果显著为正值。所以整体来讲,当利率衍生工具资产方公允价值变化率增加时,本文认为商业银行系统性风险贡献度会上升。与名义价值不同,公允价值反映金融市场对衍生产品头寸的估值情况。前文指出,商业银行参与衍生产品的主要动机有两个:对冲或者投机。对冲的核心在于衍生产品头寸的盈利弥补现货头寸的损失,因此在资产方,如果商业银行作对冲交易,且金融衍生产品公允价值上升,则说明其基础交易出现了损失,且为了盈利,商业银行无法对冲全部的基础风险头寸,商业银行基础头寸风险上升的幅度必然大于衍生产品公允价值上升的幅度,从而增加商业银行系统性風险的贡献度。如果商业银行做投机交易,则资产方公允价值上升本身就是以承担风险换取收益的体现,风险自然会增加。

从商业银行个体特征来看,各个银行的β1,i估计值呈现出较强的同质性特征,且ΔCoVaR和MES的估计基本一致。在总体以及互换类利率衍生产品资产方公允价值变化率的回归结果中,光大银行、华夏银行、建设银行、民生银行、宁波银行、南京银行、农业银行、平安银行、浦发银行、中国银行、招商银行的β1,i估计结果显著为正,说明当总体以及互换类利率衍生产品资产方公允价值增长时,其系统性风险贡献度会下降,互换类资产方公允价值的增加会降低多数商业银行的系统性风险贡献度。凯恩斯和希克斯曾指出,对冲者平均会有损失,因此当所有商业银行都使用利率衍生工具降低自身风险时,这种同方向的交易增加了交易方向的一致性,进而增加每家商业银行损失的可能性,从而会增加整体的系统性风险贡献度。

(三)利率衍生产品为负债方公允价值变化率

利率衍生產品是负债方公允价值变化率的实证结果见表4。可以看出,对于负债方总体公允价值变化率、互换类利率衍生产品负债方公允价值变化率和期权类利率衍生产品负债方公允价值变化率来讲,ΔCoVaR和MES的β估计值显著为负(期权类MES估计值不显著),说明当利率衍生产品负债方总体公允价值变化率增加时,整体上会导致商业银行系统性风险贡献度的增加。负债方利率期货公允价值变化率的估计结果显著为正值,说明负债方利率期货的变化率增加会降低商业银行系统性风险贡献度。但整体来讲,当利率衍生工具负债方总体公允价值变化率增加时,本文认为商业银行系统性风险贡献度会上升。这说明商业银行在负债方公允价值越高,债务压力越大,偿付能力风险越高,其系统性风险贡献度就会越大,银行业系统性风险会上升。

从表4还可以看出,不良贷款率越高,系统性风险贡献度越高。从商业银行个体特征来看,各个银行的β1,i估计值呈现出较强的异质性特征,且ΔCoVaR和MES的估计基本一致。在总体利率衍生产品负债方公允价值变化率的回归结果中,光大银行、工商银行、交通银行、民生银行、兴业银行的β1,i估计结果显著为负值,说明当利率衍生产品负债方总体公允价值增长时,其系统性风险贡献度会上升。而许多互换类利率衍生产品负债方公允价值变动率的增加会降低多数商业银行的系统性风险贡献度,比如工商银行、建设银行、宁波银行、南京银行、平安银行、浦发银行、中国银行、招商银行。

五、结论及政策建议

本文使用面板变系数回归模型,实证分析利率衍生产品对银行业系统性风险的影响。实证结果表明:第一,当总体名义价值变化率、互换类利率衍生产品名义价值变化率、期权类利率衍生产品名义价值变化率增加时,商业银行系统性风险贡献度整体降低,但各个商业银行表现出较强的异质性;第二,资产方利率衍生工具总体公允价值变化率、互换类利率衍生产品资产方公允价值变化率增加时,整体上会导致商业银行系统性风险贡献度的增加,但个体层面却表现出系统性风险贡献度下降的特征,具有一定的同质性;第三,负债方总体公允价值变化率、互换类利率衍生产品负债方公允价值变化率和期权类利率衍生产品负债方公允价值变化率增加时,整体上会导致商业银行系统性风险贡献度的增加,商业银行个体层面表现出较强的异质性特征。基于本文的实证分析,本文提出如下政策建议:

第一,监管当局要关注每家商业银行利率衍生工具的使用情况。本文实证分析表明,在许多情况下,商业银行利率衍生工具的使用对商业银行系统性风险贡献度的影响具有异质性特征,因此监管当局可以适当放松使用利率衍生工具降低其系统性风险贡献度的银行的监管要求,而加强对增加自身系统性风险贡献度银行的监管强度。

第二,积极发展利率衍生工具。本文实证分析表明,利率衍生工具存在降低商业银行系统性风险贡献度的情况,因此监管当局要积极发展利率衍生工具,丰富商业银行利率风险管理手段,增加商业银行金融风险管理能力。

第三,推进对衍生金融工具的公允价值计价。公允价值计价虽然波动性大,但有效地反映了市场的估值和对未来的预期,对系统性风险的管理具有很好的预期作用。因此,监管当局不应仅仅关注衍生工具的名义价值,还要重点关注金融衍生工具公允价值的变化,进而及时捕捉和预警风险的爆发。

参考文献:

[1] Brewer E, Minton B, Moser J. Interest-rate derivatives and bank lending [J]. Journal of Banking & Finance, 2000, 24(3): 353-379.

[2] Stulz R. Risk-taking and risk management by banks [J]. Journal of Applied Corporate Finance, 2015, 27(1): 8-18.

[3] Purnanandam A. Interest rate derivatives at commercial banks: An empirical investigation [J]. Journal of Monetary Economics, 2007, 54(6): 1769-1808.

[4] Brewer E, Deshmukh S, Opiela T P. Interest-rate uncertainty, derivatives usage, and loan growth in bank holding companies [J]. Journal of Financial Stability, 2014, 15(12): 230-240.

[5] Morrison A. Credit derivatives, disintermediation and investment decisions [J]. The Journal of Business, 2005, 78(2): 621-648.

[6] Instefjord N. Risk and hedging: Do credit derivatives increase bank risk? [J]. Journal of Banking & Finance, 2005, 29(2): 333-345.

[7] Minton B, Stulz R, Williamson R. How much do banks use credit derivatives to hedge loans? [J]. Journal of Financial Services Research, 2009, 35(1): 1-31.

[8] Choi W W, Kim J, Kim M. Derivatives holdings and market values of U. S. bank holding companies [J]. Applied Economics, 2016, 48(49): 1-11.

[9] 斯文. 關于衍生品对银行风险承担影响的研究——基于中国上市银行的经验证据 [J]. 经济评论, 2013(5): 131-138.

[10]蒋先玲, 徐鹤龙. 汇率、利率风险与商业银行衍生品运用研究——基于中国16家上市银行的经验证据 [J]. 山西财经大学学报, 2016(10): 26-35.

[11]赵旭, 李浩. 金融衍生品使用动机及其对银行风险、价值的影响 [J]. 金融论坛, 2013(12): 12-23.

[12]刘玉杰. 商业银行金融衍生品的治理效应研究——基于对冲风险与经营绩效的视角 [J]. 华东经济管理, 2017(7): 150-157.

[13]周鸿卫, 陈莉. 利率衍生工具对银行净利息收益率决定的影响研究 [J]. 国际金融研究, 2016(1): 60-68.

[14]Calmès C, Théoret R. The impact of off-balance-sheet activities on banks returns: An application of the ARCH-M to Canadian data [J]. Journal of Banking and Finance, 2010, 34(7): 1719-1728.

[15]Nijskens R, Wagner W. Credit risk transfer activities and systemic risk: How banks became less risky individually but posed greater risks to the financial system at the same time [J]. Journal of Banking and Finance, 2011, 35(6): 1391-1398.

[16]Adrian T, Brunnermeier M K. CoVaR [R]. National Bureau of Economic Research Working Paper, No. 17454, 2011.

[17]Acharya V, Engle R, Richardson M. Capital shortfall: A new approach to ranking and regulating systemic risks [J]. American Economic Review, 2012, 102(3): 59-64.

[18]Kreis Y, Leisen D P J. Systemic risk in a structural model of bank default linkages [J]. Journal of Financial Stability, 2018, 39(12): 221-236.

[19]Acharya V V, Pedersen L H, Philippon T, et al. Measuring systemic risk [R]. Federal Reserve Bank of Cleveland, No. 10-02, 2010.

[20]Pantzalis C, Simkins B J. Operational hedges and the foreign exchange exposure of U. S. multinational corporations [J]. Journal of International Business Studies, 2001, 32(4): 793-812.

[21]Zhao F, Moser J. Bank lending and interest-rate derivatives [J]. International Journal of Financial Research, 2017, 8(4): 23-37.

[22]Triki T. Research on corporate hedging theories: A critical review of the evidence to date [R]. SSRN Working Paper, 2005.

[23]斯文. 利率衍生品与商业银行信贷扩张——基于我国上市银行的面板数据分析 [J]. 暨南学报(哲学社会科学版), 2014(3): 144-152.

[24]李明辉, 刘莉亚, 孙莎. 发展非利息业务对银行有益吗?——基于中国银行业的实证分析 [J]. 国际金融研究, 2014(11): 11-22.

[25]Nguyen J. The relationship between net interest margin and noninterest income using a system estimation approach [J]. Journal of Banking & Finance, 2012, 36(9): 2429-2437.

[26]Jayaratne J, Morgan D P. Capital market frictions and deposit constraints at banks [J]. Journal of Money, Credit and Banking, 2000, 32(1): 74-92.

[27]刘志洋. 规模大的银行风险真的高吗?——基于中国上市商业银行的实证分析 [J]. 金融论坛, 2015(1): 66-72.

[28]Campello M. Internal capital markets in financial conglomerates: Evidence from small bank responses to monetary policy [J]. Journal of Finance, 2002, 57(6): 2773-2805.

[29]陈强. 高级计量经济学及Stata应用 [M]. 北京: 高等教育出版社, 2010: 284.

[本刊相关文献链接]

[1] 喻微锋, 周永锋. 存款竞争对信贷市场的影响研究——基于利率市场化进程的考察 [J]. 当代经济科学, 2019(1): 89-100.

[2] 夏仕龙, 付英俊. 我国货币政策的银行风险承担效应研究——基于中观层面的结构视角 [J]. 当代经济科学, 2017(6): 33-45.

[3] 方意, 郑子文, 颜茹云. 中国银行业风险形成机理及压力测试研究: 基于行业信贷视角 [J]. 当代经济科学, 2017(5): 1-15.

[4] 韩雍, 刘生福. 利率市场化背景下的货币政策调控模式选择——基于一般均衡方法的理论推演与实证检验 [J]. 当代经济科学, 2017(1): 75-87.

[5] 王擎, 白雪, 牛鋒. 我国商业银行的系统性风险测度及影响因素研究——基于CCA-POT-Copula方法的分析 [J]. 当代经济科学, 2016(2): 1-9.

[6] 黄志军, 曹东坡, 刘丹鹭. 利率市场化与异质银行竞争——基于模型测度与系统动力学的影响分析 [J]. 当代经济科学, 2015(6): 9-19.

[7] 李成, 张琦, 郭哲宇. 中国存贷款利率制度对货币政策效率的影响——基于商业银行流动性与产品定价视角的分析 [J]. 当代经济科学, 2013(6): 43-51.

[8] 钟锦. 利率市场化与商业银行利率风险管理 [J]. 当代经济科学, 2003(6): 28-30+90.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17