商业银行贷款规模分配及盈利问题①

2019-06-25 12:11河海大学水利水电学院贾其萃马子昌

中国商论 2019年11期

河海大学水利水电学院 贾其萃 马子昌

河海大学土木与交通学院 王天鹏

1 商业银行存贷款简介

商业银行贷款投放的简单模型是:从客户端吸收存款,缴存法定准备金(法定准备金率:大型金融机构15.5%,中小金融机构12%;法定准备金利率1.62%),预留一定比例备付水平(商业银行承担支付结算金融中介作用,满足流动性安全),剩余资金用于贷款投放或其他资产配置。

对商业银行而言,贷款规模增长受限于其存款规模增长,只有在存款有效增长的情况下银行才有充足资金用于贷款投放。具体来说,某家商业银行在全国存款总额中所占比例相对稳定,每年可增长的存款量受限于社会资金总量的增长情况。从经济指标上来看,社会存款增长与GDP、CPI、工业增加值等宏观经济指标密切相关。在贷款分配模式上,商业银行过去多采用年初预分配、全年限额管理模式,即年初一次性预分配全年规模至各家分行,年度内不再调增。

2 问题引入

现有某中型商业银行A,已知商业银行A各家省级分行近三年人民币存贷款业务发展情况、2010—2018年宏观经济指标及2019年预测情况,现要求该银行查阅相关文献和资料,在对未来经济、利率、汇率等政策及趋势有充分了解和预判的基础上进行决策,在贷款规模分配问题上处理好收益与风险的关系。

3 模型假设

(1)存贷款与宏观经济指标之间存在函数关系。

(2)发行普通债对预测贷款总数无明显影响。

(3)备付资金不足易引起客户不满,严重的会引起社会恐慌,引发挤兑;预留资金过多,会降低银行盈利水平,备付水平=备付资金÷存款余额。

(4)每个客户存取款的行为是随机的。

(5)暂不考虑每日现金最大需求量。

4 模型的求解

4.1 逐步回归模型

逐步回归方法的基本思想是将变量逐个引入模型,每引入一个解释变量后都要进行F检验,并对已经选入的解释变量逐个进行t检验,当原来引入的解释变量由于后面解释变量的引入变得不再显著时,则将其删除。以确保每次引入新的变量之前回归方程中只包含显著性变量。

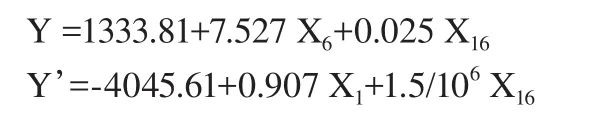

已知商业银行存款规模与宏观经济指标密切相关,而贷款又与存款有关。对商业银行A自2010—2018年宏观经济指标及2019年预测情况的数据用z-score方法进行标准化处理,这20个指标分别为GDP、CPI、工业增加值、PPI、中国大宗商品价格指数、M1、城镇居民人均可支配收入、房地产开发投资完成额、国房景气指数、70个大中城市新建住宅价格指数、固定资产投资完成额、固定资产投资价格指数、短期贷款利率、定期存款利率、银行间同业拆借1天和银行间同业拆借1年。设Y表示存款总额,Y’ 表示贷款总额,则回归方程为:

得到对存款Y贡献最大的宏观经济指标为M1X6和金融机构人民币各项存款余额X16,对贷款Y’贡献最大的宏观经济指标为GDP X1和金融机构人民币各项存款余额X16。得到的预报方程为:

将2019年相应的宏观经济指标预测情况代入后即可利用预报方程得到存贷款数额。

4.2 存贷款模型

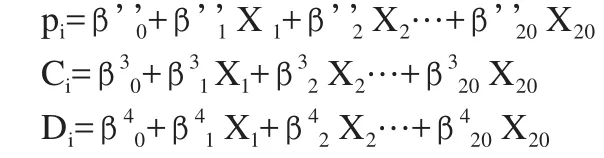

用2010—2018年的数据通过逐步回归模型预测30个省份的存款占全国总存款的比例和存贷款利率:

其中pi表示30个省份的存款占全国总存款的比例;Ci表示存款利率;Di表示贷款利率。

各省存款为Yi=pi×Y,存贷款中的效益=Σ(每个省的贷款额×贷款利率-每个省的存款额×存款利率)。为使总效益最大有目标函数:

考虑到30个省的贷款额总数之和为全国贷款总额,任何一个省的贷款数额不可能小于0,故有约束条件。我们对历年全国贷款数据进行分析,根据历年全国贷款总额的增减趋势可以看出,每年的全国贷款总额与临近年(上一年或下一年)的差值保持在临近年数值的一定百分比之内,我们用α1来表示本年全国贷款总额与上一年全国贷款总额的最大比,用α2来表示本年全国贷款总额与下一年全国贷款总额的最小比,得到。最终得到约束条件如下:

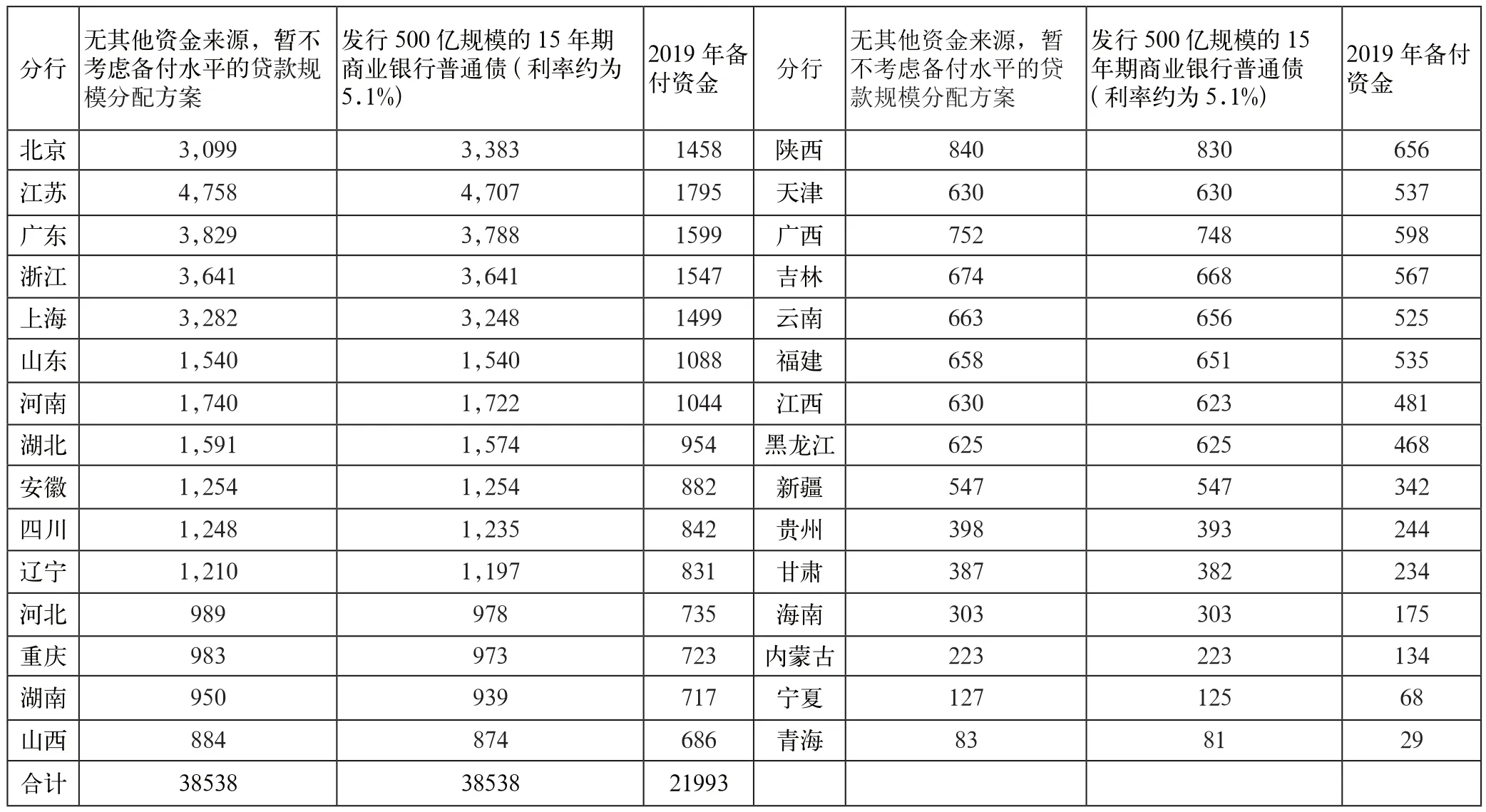

表1 商业银行A各分行贷款和备付金分配(单位:亿元)

4.3 普通债和备付金的引入

引入商业银行普通债Z亿元,银行存款总额Y变为Y-Z,此时Yi相应改变为Yi=pi×(Y-Z),存贷款中的效益=∑每个省的贷款额×贷款利率-每个省的存款额×存款利率)+商业银行普通债额。目标函数变为max

考虑一年时间段内的日常备付金使用状况。设P为备付资金,Yt表示第t天存款总额,Xt表示第t天取款总额,St表示第t天存款余额(St=Yt-Xt),Wt表示前t天累计存款余额,其中t=1,2…365。

取某省作为研究对象,由于已知数据为未知年份每日存取款数值,且每日存款余额数值为随机值,故将全年每日的St存款余额数值进行随机排序,计算Wt累计存款余额。通过Wt≥0的限制条件求出P的最优解。重复该过程100次,由于样本数量足够大,故认为该样本具有较好的代表性。为处理更加简便,以一定范围内的P值频率代替单个P值频率,其频率曲线满足正态分布。计算即可得出置信水平99%的情况下,下一年商业银行A该省分行日常经营所需最低备付金额。

表1为在不同情况下,2019年商业银行A各分行贷款和备付金分配。

5 模型分析与推广

本文针对商业银行贷款规模分配及盈利问题,通过逐步回归建立了存贷款、存贷款利率和宏观经济指标的参数方程,对未来年份的存贷款进行预测,并在考虑普通债和备付金的情况下得出存贷款规模分配最优方案。存贷款规模分配模型在实际的经济生活中运用十分广泛。尤其是备付金的数值确定对商业银行盈利起着至关重要的作用。一个优质的存贷款规模分配模型以及备付金最优解模型不仅能保障整个社会的稳定与安定,而且能节省巨大的经济成本。除存贷款分配问题外,本文中的模型还可以为各类市场做前期分析,以规划得到最佳方案。

6 相关建议

商业银行要实行量化管理,综合考虑收益与风险、企业经营与国际政策导向,区域化差异与分行公平考核等之间的关系,结合结算方式和资金供求的特点,制定出一个合理的贷款分配计算公式,以掌握的各项数据为依据,消除主观随意性,可使商业银行更高效地配置备付金,使得在获取效益的情况下,风险最小化。

猜你喜欢

儿童时代·快乐苗苗(2020年12期)2020-12-14

商情(2020年6期)2020-04-08

合作经济与科技(2018年4期)2018-01-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国市场(2016年7期)2016-03-07

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31