普惠金融与就业增加:直接影响与空间溢出效应

2019-06-20 01:39林春康宽孙英杰

贵州财经大学学报 2019年3期

林春 康宽 孙英杰

摘 要: 在就业总量性矛盾得到缓解、结构性矛盾日益突出的背景下,本文基于2005—2015年中国省级面板数据,采用普通面板及空间面板模型实证考察普惠金融对就业的影响效应,得出结论如下:普惠金融发展能够显著促进第一及第三产业就业水平的增加,承接第二产业的结构性、摩擦性失业人员,进而促进总体就业水平的提升。地区之间普惠金融发展的协调性不足,周边地区普惠金融发展对就业具有明显的负向溢出效应。沿海地区普惠金融发展对总体就业的促进作用不显著,但地区之间更加协调;内陆地区普惠金融发展对三次产业就业均具有显著的促进作用,但地区之间协调性不足。普惠金融发展对生产性及生活性服务业就业均具有显著的促进作用,但呈现出负向溢出效应。

关键词:普惠金融;就业增加;结构性失业;溢出效应

中图分类号:F832.1 文献标识码:A

Absrtact : Under the background that the gross employment contradiction has been alleviated and the structural employment contradiction has become increasingly intensified, based on the provincial panel data of China from 2005 to 2015, this paper empirically investigates the effect of financial inclusion on employment by using ordinary panel and spatial panel model. The conclusions are as follows: the development of financial inclusion can significantly promote the level of the employment of the primary and third industries, undertake the structural and frictional unemployment of the secondary industry, and then promote the overall level of employment; The coordination of financial inclusion development among regions is insufficient, and the development of financial inclusion in surrounding areas has a negative spillover effect on employment. The effect of financial inclusion development on the overall employment in coastal areas is not significant, but there is more coordination among regions. The financial inclusion development in inland areas has a significant role in promoting the employment of all industries, but the coordination between regions is insufficient. Financial inclusion development promotes the level of employment in both producer and life services, but it has a negative spillover effect.

Key words: financial inclusion; employment increase; structural unemployment; spillover effects

一、引言及文献综述

在深入推进供 给侧结构性改革和实施创新驱动战略的大背景下,中国经济稳中向好的态势带动了就业的恢复性增长,2017年末城镇新增就业人员达到1351万,为近年来的历史新高。此外,国家统计局失业率下降到5.02%,就业形势总体向好。中国经济由典型的二元经济转变为新古典经济的特征日益明显,即经济体不存在长期持续性的剩余劳动力,就业问题主要表现为摩擦性和结构性失业现象,以及与宏观经济景气相关的周期性失业。现阶段就业新形势为,总量性矛盾得到缓解,而结构性矛盾日益突出(刘世锦等,2018;蔡昉,2017)[1][2],面对新的就业形势,寻找结构性矛盾的解决方案迫在眉睫。普惠金融最早由联合国在“2005年国际小额信贷年”提出,因其对农民、小微企业及其他弱势群体发展的支撑作用而备受关注,国务院于2015年末发布《推进普惠金融发展规划(2016—2020)》,更是强调普惠金融的发展有利于大众创业、万众创新。可见,普惠金融的发展对就业具有重要意义。

回顾现有文献,学者们对就业问题的探寻从未停止,而金融发展作为经济增长的重要动力和资源跨时空、跨区域配置的有力手段,较早成为影响就业的观察对象。关于金融发展和就业关系的研究可以追溯到Mckinnon(1973)[3]和Shaw(1973)[4]的金融抑制和金融深化理论,他们认为,金融自由化和金融深化有利于就业和产出的稳定增长,从而能够摆脱经济徘徊的局面。后续学者的研究进一步确认了这一关系,Jung(1986)[5]的研究表明金融结构及金融配置效率的提升能够促进经济和城镇就业的增长。Pagano & Pica(2012)[6]构建的理论模型同样表明金融发展能提高国内就业率、劳动生产率和工资水平,但这种作用在金融发达的国家明显减弱,基于多个国家行业层面的数据得出的实证结果证实了这一点。Masten et al.(2008)[7]利用宏观和产业层面的数据同样发现金融发展与就业之间的非线性关系,即发展水平较低的国家在金融发展中能够获得更大的就业改善。关于金融发展促进就业的传导机制,从宏观的视角,Levine(1997)[8]认为,金融发展能够促进经济增长,进而推动就业水平的增加。对此,Neimke et al.(2002)[9]的研究给予了佐证,他们在内生增长理论的框架下证明了金融发展对经济增长的促进作用,且基于欧盟成员国面板数据的实证研究表明,金融发展对经济的促进作用会进一步带来就业水平的增加。从微观的视角,Merton( 1992) [10]和Gross(2002) [11]均认为,金融发展能够降低企业的融资成本,有利于企业发展及增加就业。对此,Brown & Earle(2015)[12]基于美国中小企业局(SBA)贷款的数据给予了佐证,实证结果表明,对中小企业每增加一百万美元的贷款就会增加3到4个就业人员。此外,Kadiri(2012)[13]研究尼日利亞中小企业的就业创造效应,结果表明,中小企业由于无法获得足够的商业贷款而不能够实现就业创造效应,从反面证实了上述传导机制。以“准自然实验”的研究方式,Boustanifar(2014)[14]将美国20世纪70年代到90年代的银行业改革作为一个准自然试验,论述了银行业改革对就业增长的显著影响;Bruhn & Love(2014)[15]以墨西哥的阿兹台克银行(专门从事小额贷款和存款服务)成立作为一项准自然试验,研究金融可得性的提高所带来的影响,发现金融可得性的提高可以增加就业、改善收入水平,在原先存在金融抑制的地区效用更为显著。

国内学者对金融发展和就业的关系进行了有益的探讨。较早的研究多涉及定性讨论,在金融危机的背景下,苏文军(2009)[16]关注返乡农民工的就业问题,提出为返乡农民工量身定做金融产品的建议。面对中国就业的三大难题,朴之水等(2009)[17]认为中国能够创造充足的就业机会和动员工人保持国际竞争力,但在社会保险制度的建设方面还存在不足。在实证方面,学者们在这个时期多采用时间序列数据进行研究,王元月和王青照(2005)[18]基于1979—2001年的时间序列数据、杨小玲(2009)[19]基于1982—2007年的时间序列数据,均发现总体金融发展水平与就业呈负相关,金融发展仍需深化。之后的学者多采用省际面板数据进一步研究两者的关系,且拓宽了研究的视野,李巍和蔡纯(2013)[20]基于1994—2001年的省级面板数据,实证检验金融发展及其协同性对就业的影响效应,结果表明,金融发展能够显著促进就业水平的增加,且不同地区之间更为协调的金融发展对就业的促进作用更为显著。王恺(2014)[21]的研究发现,金融规模对城镇就业的影响呈现出先促进后抑制的非线性关系,且在不同的所有制结构下,金融规模对就业的影响存在异质性。除所有制结构外,唐时达等(2015)[22]的研究发现,在具有不同特征的劳动力市场下,金融结构对就业的影响也存在异质性,当劳动流动程度趋低时,间接融资比例的提高有利于促进就业;当劳动流动程度趋高时,直接融资比例的提高有利于促进就业。随着产业结构优化升级,杨恺钧等(2015)[23]、林春(2017)[24]开始关注金融发展对三次产业就业的影响,均得出金融发展可以促进第三产业就业,而抑制第一、二产业就业的结论。以上实证研究均基于宏观数据,部分学者基于微观数据对金融发展和就业的关系进行经验研究,尹志超等(2015)[25]基于2013年中国家庭金融调查数据、肖龙铎和张兵(2017)[26]基于2011年中国家庭金融调查数据,分别验证了金融知识和金融可得性对就业的正向影响。由此可以看出,金融发展对就业具有多方面的显著影响,而普惠金融作为金融发展的一种制度创新,对就业具有重要的意义。

与现有文献相比,本文的研究特色在于:第一,现有文献尚未关注普惠金融发展对就业的影响,笔者尝试填补这一空白;第二,使用空间面板模型考察普惠金融发展对就业的空间溢出效应,以此检验地区之间普惠金融发展的协调性。第三,本文考察了普惠金融发展对产业就业影响的异质性,验证普惠金融发展是否能够促进第一产业及第三产业就业水平的增加,进而承接第二产业的结构性和摩擦性失业人员;第四,针对沿海及内陆、生产性服务业及生活性服务业,考察普惠金融对就业影响的区域异质性及行业异质性。

二、理论分析

(一)普惠金融影响就业的直接效应

普惠金融的发展有利于金融业自身的发展。一方面,普惠金融的发展要求金融服务覆盖率的提高,要基本实现乡乡有机构,村村有服务,乡镇一级基本实现银行物理网点和保险服务全覆盖,就必然伴随着金融机构网点数量的增加及机构规模的扩大。除银行、保险等传统金融机构外,小额贷款公司、典当行、金融租赁公司和融资租赁公司等各类新型金融机构亦是普惠金融发展不可或缺的组成部分,共同构建了多元化、广覆盖的普惠金融机构体系。这将直接引发对于金融业就业人员需求的增加,进而有利于就业水平的增加。另一方面,伴随着金融机构数量和种类的增加以及中国金融业进一步对外开放,金融机构间的竞争程度也将进一步加深,各金融机构必然实现更大的金融产品和服务手段创新。在金融机构普惠性质的发展下,以小微企业、高校毕业生、农户、特殊群体为服务对象的金融产品和服务方式的定向研发同样成为金融机构的重要业务。这些均增加了劳动力市场对金融业就业人员的需求,进而提升就业水平。

普惠金融的发展也有利于其他行业的发展。一方面,在金融抑制的情况下,以银行业为代表的正规金融机构更加倾向于将资金贷向大型国有企业,而大多数就业门槛较低的第三产业中小企业只能依靠非正规金融机构进行资金融通,面临极大的融资约束。这些企业对外部融资依赖性较强,特别是在企业的发展初期,对金融的支持更加敏感。因此,在金融抑制的社会环境中,这些企业发展严重不足,不利于就业水平的增加。而普惠金融的发展满足了第三产业中小企业多样化的融资需求,降低了中小企业面临的融资约束水平,从而有利于提升就业水平。另一方面,传统金融机构长期延续根深蒂固的“二八理论”,金融资源更多地倾向“头部”领域——20%的高收入群体,而“三农”因属于“尾部”领域的80%的低收入群体而受到金融排斥,农户的生产经营无法得到经营贷款的支持。此外,农林牧渔业受自然灾害的影响大,但相应的保险服务严重缺失,严重阻碍了农林牧渔业的发展。普惠金融的发展通过加大“三农”产业的金融服务支持,涉农贷款能够保证农户在生产经营的初期得到必要的资金保证,涉农保险服务提高了风险保障水平,进而可以促进农林牧渔业就业水平的增加。此外,在调结构、去产能及处置“僵尸企业”的进程下,大量下岗职工因人力资本薄弱难以适应转岗要求,新技术革命也对劳动者的人力资本提出了更高的要求,就业环境面临着结构性难题。而普惠金融的发展通过对教育、职业培训投资等方面的支持,有利于提高现有劳动力的技能和适应结构调整的就业能力,解决结构性失业难题。

(二)普惠金融影响就业的空间效应

以上的分析表明,普惠金融的发展能够促进金融行业和其他行业的发展进而促进本地区就业水平增加,但普惠金融的发展对周边地区的就业水平会产生什么影响呢?根据Tobler(1970)[27]的“地理学第一定律”,所有事物都与其他事物相关联,但较近的事物比较远的事物更具有关联性。因此,周边地区普惠金融的发展不仅会影响其自身的就业水平,还会对本地区的就业产生影响。具体而言,可以从三个方面分析普惠金融影响就业的空间效应。

首先,从就业环境来看,周边地区普惠金融的发展促进当地就业环境的优化,由于各地区之间地理距离的相近性,加上高铁等现代化交通方式的发展及市场化改革对行政区域障碍的弱化,劳动力得以在地区间自由流动,在利益最大化的驱动下,“经济人”趋向于在就业环境更佳的省份寻找工作,从而对劳动力流出地的就业水平起到抑制作用。其次,从地区间普惠金融发展的协调性来看,在地区之间普惠金融的发展具有较高协调性的情况下,周边地区普惠金融发展水平的提升会对本地区就业产生正向的空间溢出效应,从而带动本地区就业的改善。而在地区之间普惠金融的发展缺少协调的情况下,周边地区普惠金融发展水平的提升会对本地区就业水平产生负向的空间溢出效应,从而对本地区就业产生抑制作用。最后,我们从区域金融资源丰富程度的视角,或者说从地区间的经济竞争的视角来解释周边地区普惠金融发展对本地就业水平的影响。以GDP作为官员晋升的考核指标催生了地区间的经济竞争,地方政府要想在激烈的竞争中胜出,在很大程度上需要推动高投资和基础设施建设,这些财政支出除了依赖预算收入和土地财政外,更为重要的是,地方政府可以从金融系統获得融资(付勇,2016)[28],从而引发了地区之间对金融资源的竞争,但过度的竞争会产生明显的负外部性(程臻宇,2003;钱海刚,2009)[29][30]。经济发展程度较为落后的区域倾向于面临较为严重的金融抑制,金融资源成为一种稀缺资源,因而我们有理由相信在此情况下,地区之间对金融资源的竞争更为剧烈,从而造成更高的资源损失及负外部性,此时周边地区普惠金融发展水平的提高很有可能是以邻为壑的结果。而经济发展程度高的区域倾向于拥有更为丰富的金融资源,地区之间对金融资源的竞争更为缓和,从而造成更低的资源损失及负外部性。

三、实证分析

(一)模型设定与变量说明

1.模型设定

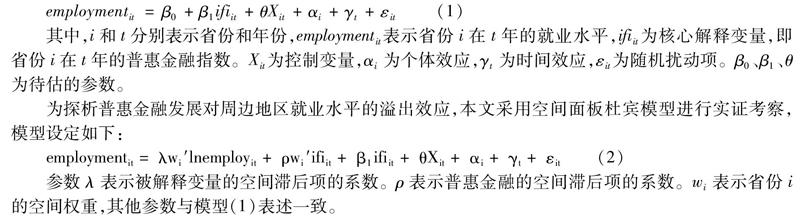

作为空间面板模型的参照,首先设定普通面板回归模型:

其中,i和t分别表示省份和年份,employmentit表示省份i在t年的就业水平,ifiit为核心解释变量,即省份i在t年的普惠金融指数。Xit为控制变量,αi为个体效应,γt为时间效应,εit为随机扰动项。β0、β1、θ为待估的参数。

为探析普惠金融发展对周边地区就业水平的溢出效应,本文采用空间面板杜宾模型进行实证考察,模型设定如下:

参数λ表示被解释变量的空间滞后项的系数。ρ表示普惠金融的空间滞后项的系数。wi表示省份i的空间权重,其他参数与模型(1)表述一致。

2.变量说明

(1)被解释变量

本文选取城镇单位就业人员总数作为总体就业水平(lnemploy)的代理变量,此外,分别选取第一产业、第二产业及第三产业城镇单位就业人员数作为三次产业就业水平(lnprimary,lnsecondary,lntertiary)的代理变量。上述指标均采用行业加总的方式得出,其中第一产业包括“农林牧渔业”,第二产业由“采矿业”“制造业”“电力业、燃气及水的生产和供给业”和“建筑业”构成,第三产业包括“交通运输、仓储和邮政业”“信息传输、计算机服务和软件业”“批发与零售业”“住宿和餐饮业”“金融业”“房地产业”“租赁和商务服务业”“科学研究、技术服务与地质勘查业”“水利、环境和公共设施管理业”“居民服务和其它服务业”“教育、卫生、社会保障和社会福利业”“文化、体育与娱乐业”“公共管理与社会组织”。本文对第三产业就业进一步划分为生产性服务业就业(lnproduce)及生活性服务业就业(lnlive),其中生产性服务业包括“交通运输、仓储和邮政业”“信息传输、计算机服务和软件业”“批发与零售业”“金融业”“租赁和商务服务业”“科学研究、技术服务与地质勘探业”。生活性服务业包括“住宿和餐饮业”“房地产业”“水利、环境和公共设施管理业”“居民服务和其他服务业”“教育、卫生、社会保障和社会福利业”“文化、体育与娱乐业”“公共管理与社会组织”。

(2)核心解释变量

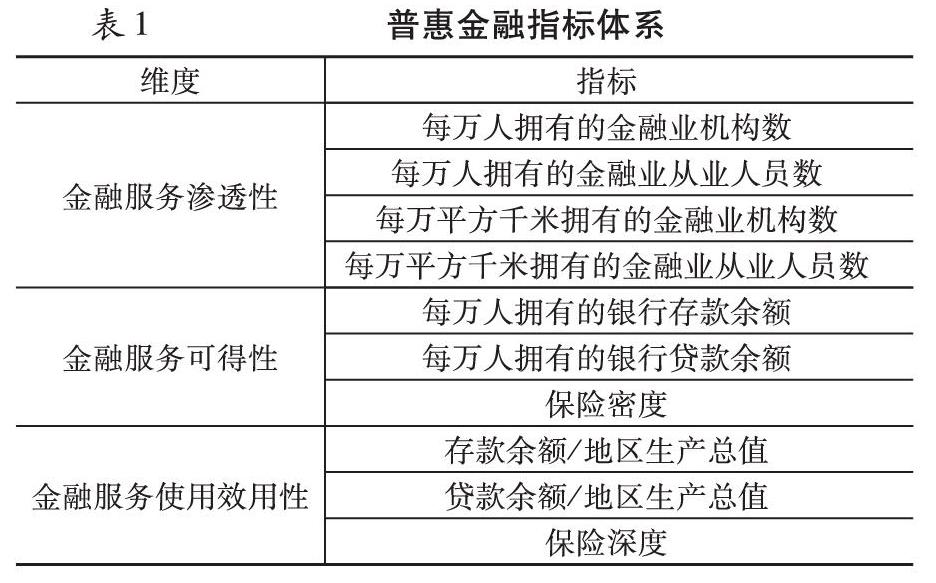

核心解释变量为普惠金融指数,本文从金融服务的渗透性、金融服务的可得性及金融服务的使用效用性三个维度,选取10个指标构建普惠金融指数。各维度和指标如下表所示:

现有文献对于普惠金融指数的计算方法主要有:算数加权平均、几何加权平均、主成分分析法、因子分析法和基于欧式空间距离的测算方法。算数加权平均和几何加权平均都需要满足各维度可以完全替代的假设,但是普惠金融指标体系各维度之间并非可以相互替代;主成分分析法是在保持方差协方差矩阵结构不变的情况下计算各维度的权重,但是我们更关心各维度贡献值的一阶矩;因子分析法采用最小二乘法计算,该方法需要满足严格的假设条件,有时会失效。本文选用Sarma(2015)[31]提出的基于欧式空间距离的测算方法,使得普惠金融指数满足无量纲化、有界性、单调性和齐次性,但是Sarma(2015)[31]对于指标和维度权重的设定相对过于主观,为了更加客观地反映各地区普惠金融发展水平,本文选用变异系数法为各指标及维度确定权重,具体的计算步骤如下:

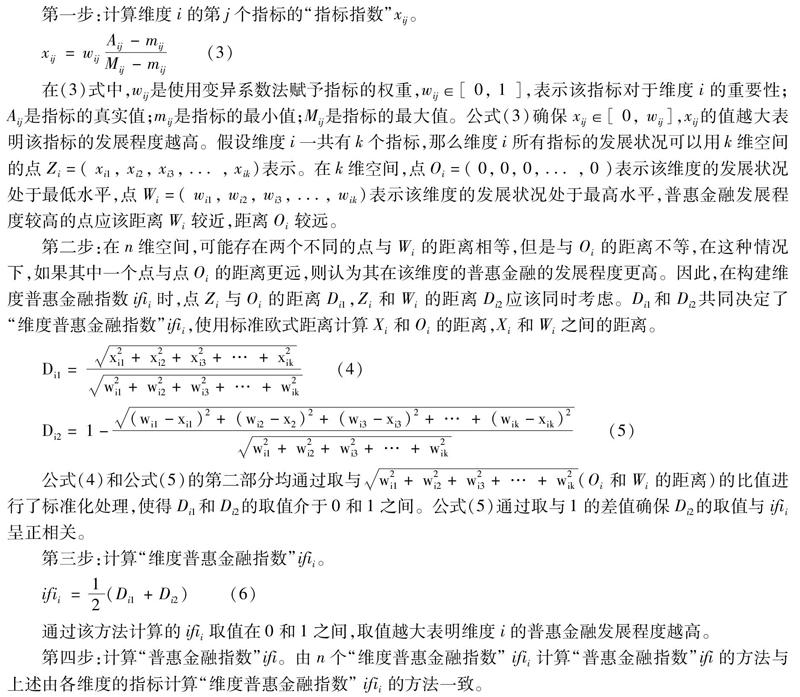

第一步:计算维度i的第j个指标的“指标指数”xij。

在(3)式中,wij是使用变异系数法赋予指标的权重,wij∈[ 0, 1 ],表示该指标对于维度i的重要性;Aij是指标的真实值;mij是指标的最小值;Mij是指标的最大值。公式(3)确保xij∈[ 0, wij ],xij的值越大表明该指标的发展程度越高。假设维度i一共有k个指标,那么维度i所有指标的发展状况可以用k维空间的点Zi=( xi1, xi2, xi3, ... , xik )表示。在k维空间,点Oi=( 0, 0, 0, ... , 0 )表示该维度的发展状况处于最低水平,点Wi=( wi1, wi2, wi3, ..., wik )表示该维度的发展状况处于最高水平,普惠金融发展程度较高的点应该距离Wi较近,距离Oi较远。

第二步:在n维空间,可能存在两个不同的点与Wi的距离相等,但是与Oi的距离不等,在这种情况下,如果其中一个点与点Oi的距离更远,则认为其在该维度的普惠金融的发展程度更高。因此,在构建维度普惠金融指数ifii时,点Zi与Oi的距离Di1,Zi和Wi的距离Di2应该同时考虑。Di1和Di2共同决定了“维度普惠金融指数”ifii,使用标准欧式距离计算Xi和Oi的距离,Xi和Wi之间的距离。

公式(4)和公式(5)的第二部分均通过取与(Oi和Wi的距离)的比值进行了标准化处理,使得Di1和Di2的取值介于0和1之间。公式(5)通过取与1的差值确保Di2的取值与ifii呈正相关。

第三步:计算“维度普惠金融指数”ifii。

通过该方法计算的ifii取值在0和1之间,取值越大表明维度i的普惠金融发展程度越高。

第四步:计算“普惠金融指数”ifi。由n个“维度普惠金融指数”计算“普惠金融指数”ifi的方法与上述由各维度的指标计算“维度普惠金融指数”的方法一致。

(3)控制变量

经济发展水平(economic):表示为各地区的人均地区生产总值,为地区生产总值与年末常住人口的比值,采用地区生产总值指数,以2005年为基期计算其实际值。城镇化水平(urban):表示为各地区城镇人口占总人口的比值。人均受教育水平(education):表示为各地区的人均受教育年限。参照孙英杰和林春(2018)[32]做法,具体计算公式为(小学学历人口6+初中学历人口9+高中和中职学历人口12+专科学历人口15+本科学历人口16+研究生学历人口19)/6歲及以上人口。产业结构优化(structure):表示为第三产业增加值占地区生产总值的比值。投资水平(invest):表示为全社会固定资产投资占地区生产总值的比值。政府支出水平(public):表示为地方财政一般预算支出占地区生产总值的比值。开放水平(open):表示为经营单位所在地进出口总额占地区生产总值的比值,进出口总额按照人民币兑美元汇率的年平均值折算为人民币。以上数据来自Wind数据库和国家统计局网站,表2是各变量的描述性统计。

(二)普通面板模型回归分析

从普通面板模型的回归结果(见表3)来看,就模型选择而言,在分别以总体就业水平以及三次产业就业水平为被解释变量时,豪斯曼检验的结果均在0.01的水平上显著拒绝了随机效应模型,故本文选择固定效应面板模型进行实证分析。就核心解释变量而言,在控制了其他变量影响后,普惠金融对总体就业水平、第一及第三产业就业水平的系数均至少在0.1的水平上显著为正,说明普惠金融的发展可以促进总体就业水平、第一及第三产业就业水平的增加。此外,我們注意到,普惠金融对第三产业就业水平的促进作用最为显著,系数在0.01的水平上显著为正。普惠金融对第二产业就业水平的系数为正,但不显著,说明普惠金融对第二产业就业水平的促进作用不明显。控制变量方面,城镇化水平对第一产业就业水平具有显著的抑制作用,对其他就业指标无显著作用;人均受教育水平对总体就业水平和第三产业就业水平具有显著的促进作用,对第一产业就业水平具有显著的抑制作用,对第二产业就业水平无显著作用;经济发展水平能够显著促进第三产业就业水平增加,对其他就业指标无显著作用;产业结构优化不利于第一产业就业水平的增加,对其他就业指标无显著作用;投资水平对第一产业就业水平起到显著抑制作用,对其他就业指标无显著作用;对外开放水平可以促进第三产业就业水平的增加,对其他就业指标无显著作用;政府支出水平可以促进第一产业及第三产业就业水平的增加,对其他就业指标无显著作用。

基于普通面板的回归结果给出如下解释:普惠金融关注三农等弱势群体的发展,针对农户生产经营的贷款增加,扩大了第一产业的发展规模,涉农保险支持力度的增加,提高了第一产业发展的风险保障水平,进而为第一产业创造了更多的就业机会。依据配第-克拉克的产业结构理论,随着经济的发展,第二、三次产业在三大产业中的比重提高以及第一产业的比重下降,其中第三产业的增加最为显著,逐渐形成以第三产业为主的倒金字塔的产业结构,此外第三产业具有就业门槛低、安置成本低、就业容量大等特点,因此第三产业终将成为就业的主力军。但以中小企业居多的第三产业在金融抑制的社会环境中面临着较大的融资约束,很多中小企业只能通过非正规金融机构融资渠道进行资金融通,严重制约了第三产业的发展。普惠金融的发展能够有效解决融资难题,有利于第三产业的发展,进而提升第三产业的就业水平。回归结果表明,普惠金融对第二产业就业的系数为正,但不显著。这是因为,在中国产业结构升级的背景下,高耗能、低附加值的企业面临淘汰,出现大量的城镇下岗职工,因此,第二产业本身就是失业的重灾区。此外,中国已经度过了刘易斯转折点,人口红利渐行渐远,工资上涨速度超过劳动生产率的提升速度,因此,与发达国家的制造业相比,中国在制造业的比较优势趋于下降,所以第二产业本身的就业容量在减少。最后,金融资源对第二产业的支持更多地用于机器设备的更新换代,而未能促进就业水平的增加。对总体就业水平而言,考虑到普惠金融对第一产业和第三产业就业水平的显著促进作用,承接了传统第二产业的结构性和摩擦性失业人员,普惠金融发展有利于总体就业水平增加也就不难理解了。

综上所述,普惠金融的发展有利于就业水平的增加,分产业来看,普惠金融对三次产业的影响具有异质性。具体而言,普惠金融的发展有利于第一产业和第三产业就业水平的增加,且对第三产业就业水平的促进作用最为显著,对第一产业及第三产业就业水平的促进效应承接了第二产业传统行业的结构性和摩擦性失业人员,此外,普惠金融对第二产业就业水平的促进作用不显著。我们注意到,在普通面板模型的设定下,大多数控制变量的系数不显著,这可能是因为以上的分析没有考虑不同地区之间的相互影响,根据前文的理论分析,普惠金融的发展会对周边地区的就业产生溢出效应,因此,本文采用空间面板模型进一步分析。

(三)空间面板模型回归分析

1.空间自相关检验

在对空间计量模型进行估计前,首先需要考察数据是否存在空间依赖性。本文采用文献中较为通行的做法,使用指标莫兰指数(Morans I)计算变量的空间依赖性,莫兰指数统计量的计算公式为:

xi表示地区i的变量观测值,n为地区数,wij是空间权重矩阵W的元素,表示地区i与j之间的空间权重,空间权重矩阵用来表达地理单元之间的空间结构关系,其描述了各单元之间的邻近关系。可以基于不同规则来确定地理单元之间的相邻关系,并因此形成不同的空间权重矩阵,本文基于地理距离的倒数构建空间权重矩阵。莫兰指数的取值范围为[ -1, 1 ],越接近于1,表示地区间空间正相关程度越强;越接近-1,表示地区间空间负相关程度越强;接近0表示地区间不存在空间自相关性。

表4汇报了被解释变量及核心解释变量的莫兰指数检验结果。总体就业水平、第二产业就业水平、第三产业就业水平与核心解释变量普惠金融历年的莫兰指数为正,且均在0.01的显著性水平下拒绝不存在空间自相关的原假设。由此可见,我国省际的上述变量存在显著的空间正相关。此外,仅有第一产业就业水平未通过莫兰指数检验。考虑到绝大多数被解释变量及核心解释变量均存在显著的空间自相关,因此有必要从空间维度分析普惠金融对就业的影响。

2.空间面板模型回归结果分析

从空间面板模型的回归结果(见表5)来看,就被解释变量的空间滞后项(λ)而言,总体就业水平及三次产业就业水平的空间滞后项均在0.01的水平上显著为正,说明周边地区就业水平的提升对本地区就业具有正向溢出效应。就核心解释变量的空间滞后项(ρ)而言,普惠金融发展水平的空间滞后项对总体就业水平和三次产业就业水平的系数均至少在0.05的水平上显著为负,说明周边地区普惠金融发展水平的提升对本地区就业具有负向溢出相应。空间滞后项系数高度显著,证明了空间面板模型设定的合理性,也与莫兰指数的检验相吻合。就核心解释变量而言,在控制了其他变量后,普惠金融对总体就业水平、第一及第三产业就业水平的系数均在0.01的水平上显著为正,相较于普通面板的回归结果,系数更加显著。普惠金融对第二产业就业水平的系数为正,但不显著。控制变量系数的整体显著性水平在考虑空间因素后有较大提升,进一步验证空间面板模型设定的合理性。具体而言,城镇化水平对总体就业水平、第二及第三产业就业水平具有显著的促进作用,而对第一产业的就业水平具有显著的抑制作用;人均受教育水平对所有就业指标无显著作用;经济发展水平对各就业指标的系数均为正,但不显著;产业结构优化对总体就业水平、第一及第二产业就业水平具有显著的抑制作用,对第三产业就业水平无显著作用;投资水平对总体就业水平、第二及第三产业就业水平具有显著抑制作用,对第一产业就业水平无显著作用;对外开放水平对第二产业就业水平具有显著抑制作用,对其他就业指标无显著作用;政府支出水平对总体就业水平、第一及第三就业水平具有显著促进作用,对第二产业就业水平无明显作用。

基于空间面板的回归结果给出如下解释:本文主要关注普惠金融发展的空间溢出效应,回归结果表明,普惠金融的空间滞后项对所有就业指标的系数均显著为负,周边地区普惠金融的发展对本地区就业具有明显的负向溢出效应。这是因为,一方面,从就业环境来看,周边地区普惠金融发展水平的提高会促进当地就业环境的改善,依据前文的理论分析,这会增强周边地区就业市场对于劳动力的吸引力,引发本地的劳动力外流,从而对本地的就业产生抑制作用。另一方面,就区域金融资源的丰富程度而言,虽然我国的金融发展已经实现了巨大跨越,但仍存在金融資源配置不均衡、边远地区金融服务亟待加强等问题,部分地方政府对金融资源的竞争趋于过度化,在这种情况下,普惠金融的发展极有可能产生负向的空间溢出效应。对金融资源的过度竞争也导致地区之间普惠金融的发展协调性不足,此时,周边地区普惠金融的发展同样会对就业产生不利的影响。

3.稳健性检验

以上空间面板模型的回归分析所采用的空间权重矩阵是基于地理距离的倒数构建的,现更换空间权重矩阵的构建规则,使用相邻原则中的边界相邻(Rook相邻)构建新的空间权重矩阵。在Rook相邻原则下,如果两个地理单元有共同边界,则认为它们相邻。需要指出的是,在中国省区地图中,按照Rook相邻规则,海南省没有边界相邻的邻居,参照一般的处理方式,本文将海南省的邻居设定为距离最近的广东省,同时,将海南省添加为广东省的邻居。基于新构建的空间权重矩阵,进行空间自相关检验及空间面板模型的回归分析,以此检验上文结论的稳健性。

基于新的空间权重矩阵,空间自相关的检验结果未表现出明显差异,总体就业水平、第二产业就业水平、第三产业就业水平与核心解释变量普惠金融历年的莫兰指数为正,且均至少在0.1的显著性水平下拒绝不存在空间自相关的原假设,第一产业就业水平的部分年份未通过莫兰指数检验。

基于新构建的空间权重矩阵,从空间面板模型的回归结果(见表7)可以看出,就被解释变量的空间滞后项(λ)而言,总体就业水平及三次产业就业水平的空间滞后项的系数均至少在0.1的水平上显著为正,说明周边地区就业水平的提升有利于本地区相应就业指标的改善。就核心解释变量的空间滞后项(ρ)而言,普惠金融的空间滞后项对各就业指标的系数均为负,且对第一产业及第三产业就业水平的系数在0.01的水平上显著。就核心解释变量而言,普惠金融对总体就业水平、第一及第三产业就业水平的系数均至少在0.1的水平上显著为正,对第二产业就业水平无显著作用。上述结果与表5的回归结果趋于一致,由此推断,本文的结论具有较强的稳健性。

(四)进一步研究:异质性分析

1.区域异质性分析

以上的实证研究基于全国层面的数据,而中国区域间经济发展水平存在明显差异。得益于较早进行改革开放实践,沿海地区[ 沿海地区:辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、广西和海南。]的经济发展位于全国领先水平,产业结构也更为优化合理。内陆地区[ 内陆地区:山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。]发展起步较晚,在资源上及地理位置上处于劣势,经济结构中第一、二产业仍占较大比重。在沿海和内陆地区的经济发展水平及产业结构存在差异的背景下,普惠金融的发展对沿海及内陆就业水平的影响可能存在异质性。鉴于此背景下,进一步检验沿海及内陆地区普惠金融发展对就业水平的影响效应。

从沿海地区的回归估计结果(见表8)来看,就被解释变量的空间滞后项(λ)而言,总体就业水平及第二、三产业就业水平的空间滞后项的系数均至少在0.05的水平显著为正,说明周边地区总体就业水平及第二、三产业就业水平的增加有利于本地区就业水平的改善。第一产业就业水平的空间滞后项的系数为正,但不显著。就核心解释变量的空间滞后项(ρ)而言,普惠金融的空间滞后项对第一产业及第三产业就业水平的系数显著为负,说明周边地区普惠金融的发展对本地区第一产业及第三产业就业水平起到抑制作用,而以其他就业指标作为被解释变量时,空间滞后项的系数不显著。就核心解释变量而言,在控制了其他变量后,普惠金融对第一产业及第三产业的系数在0.01的水平上显著为正,对第二产业就业水平的系数在0.1的水平为负,说明沿海地区普惠金融的发展可以有效促进第一产业和第三产业就业水平增加,而对第二产业就业起到抑制作用。普惠金融对总体就业水平的系数为负,但不显著。控制变量方面,城镇化水平对第三产业的就业水平具有显著的抑制作用,对其他就业指标无显著作用;人均受教育水平能够显著促进第三产业就业水平的增加,对第一产业就业水平具有显著的抑制作用,对其他就业指标无显著作用;经济发展水平对总体就业水平、第二及第三产业就业水平具有显著的促进作用,对第一产业就业水平具有显著的抑制作用;产业结构优化能够显著提高第三产业的就业水平,对第一产业就业水平起到显著的抑制作用,对其他就业指标无显著作用;投资水平和对外开放水平均对第一产业就业水平具有显著的抑制作用,对其他就业指标无显著作用;政府支出对所有就业指标无显著作用。

基于沿海地区的回归结果给出如下解释:一方面,相较于基于全样本的回归结果(见表5),普惠金融的空间滞后项仅对第一产业及第三产业就业水平起到显著的抑制作用,而且对第二产业就业水平的系数方向发生变化,但不显著,表明沿海地区普惠金融的发展更具有协调性,周边地区普惠金融发展水平的提高不会产生明显的负向的空间外部性。这是因为,沿海地区经济发展水平较高,所能获取的金融资源丰富,地区间的金融竞争较为缓和。另一方面,相较于全国层面,沿海地区普惠金融对总体就业水平及第二产业就业水平的系数方向改变,这是因为在金融资源丰富的沿海地区,普惠金融的发展程度较高,因而普惠金融对就业的促进效应在“边际递减”的作用下不断缩减,沿海地区就业需要寻求新的增长点。

从内陆地区的回归结果(表9)来看,就被解释变量的空间滞后项(λ)而言,总体就业水平及三次产业产业就业水平的空间滞后项系数均至少在0.05的水平上显著为正,说明周边地区总体就业水平及三次产业就业水平的增加能够促进本地区相应就业指标的改善。就核心解释变量的空间滞后项(ρ)而言,普惠金融的空间滞后项对所有就业指标的系数均为负,且对第一产业就业水平的系数在0.01的水平上显著为负,较沿海地区系数的绝对值有较大提升,说明在内陆地区,周边地区普惠金融的发展对本地区第一产业的就业水平存在更大的抑制作用。就核心解释变量而言,普惠金融对所有就业指标均起到显著的促进作用。控制变量方面,城镇化水平对总体就业水平、第二及第三产业就业水平均起到显著促进作用,对第一产业就业水平起到显著抑制作用;人均受教育水平对所有就业指标均无显著作用;经济发展水平显著抑制了总体就业水平、第二及第三产业就业水平的发展,对第一产业就业水平无显著作用;产业结构优化对总体就业水平、第二及第三产业就业水平具有显著抑制作用,对第一产业就业水平无显著作用;投资水平的增加不利于总体就业水平及第三产业就业水平的增加,对其他就业指标无明显作用;对外开放水平可以显著促进总体就业水平、第二及第三就业水平增加,对第一产业就业水平具有显著抑制作用;政府支出可以显著促进第一及第三产业就业水平的增加,对第二产业就业水平具有显著抑制作用,对总体就业水平无显著作用。

基于内陆地区的回归结果给出如下解释:普惠金融的空间滞后项系数均为负值,其中对第一产业就业水平的系数绝对值较沿海地区明显增加,且在0.01的水平上显著,说明内陆地区普惠金融发展的协调性不足,周边地区普惠金融的发展会对本地区的就业产生负向的空间外部性。这是因为,内陆地区的金融资源匮乏、市场化程度较低,地区间金融资源的竞争受到地方政府的行政干预,竞争程度加剧。相较于沿海地区,内陆地区普惠金融的发展对就业的促进作用更为明顯,这是因为内陆地区金融的覆盖程度较低,属于“稀缺资源”,因而具有较高的“边际收益”,所以应重视内陆地区普惠金融发展对就业的促进作用。

2.行业异质性分析

随着经济发展水平不断提升,产业结构将逐渐形成以第三产业为主的倒金字塔结构,同时第三产业也将成为吸纳就业的主体,有必要进一步考察普惠金融发展对第三产业不同行业就业水平的影响。作为第三产业的两大组成部分,生产性服务业[生产性服务业:“交通运输、仓储及邮政业” “信息传输、计算机服务和软件业” “批发和零售业”“金融业”“租赁和商务服务业”“科学研究、技术服务与地质勘探业”。]兼具知识密集和资本密集两种属性,是为其他企业进一步生产提供中间服务的企业,是社会分工进一步细化的产物,有利于推动工业转型升级,实现从工业经济向服务经济的转变(庄德林等,2017;原毅军等,2018;陈明等,2019)[33][34][35];生活性服务业[生活性服务业:“住宿和餐饮业”“房地产业”“水利、环境和公共设施管理业”“居民服务和其它服务业”“教育、卫生、社会保障和社会福利业”“文化、体育与娱乐业”“公共管理与社会组织”。]与人民生活和经济发展密切相关,是实现经济增长动能转换、经济发展质量提升、消费结构优化升级的重要途径。鉴于此背景下,进一步检验普惠金融发展对生产性服务业和生活性服务业就业水平的影响效应。

从生产性服务业及生活性服务业的回归结果(见表10)来看,就被解释变量的空间滞后项(λ)而言,生产性服务业及生活性服务业就业水平的空间滞后项系数均在0.01的水平上显著为正,说明生产性服务业及生活性服务业就业水平对其本身存在正向的空间溢出效应,周边地区生产性服务业及生活性服务业就业水平的提高有利于本地区相应行业就业水平的改善。就核心解释变量的空间滞后项(ρ)而言,普惠金融的空间滞后项对生产性服务业及生活性服务业就业水平的系数均在0.01的水平上显著为负,普惠金融的发展对生产性服务业及生活性服务业就业水平存在负向的空间溢出效应,说明周边地区普惠金融发展水平的增加不利于本地区生产性服务业及生活性服务业就业水平的增加。就核心解释变量而言,普惠金融对生产性服务业及生活性服务业就业水平均具有显著的促进作用。控制变量方面,城镇化水平对生产性服务业及生活性服务业就业水平均具有显著促进作用;人均受教育水平对生产性服务业就业水平的系数为正,但不显著,对生活性服务业就业水平的系数显著为负;经济发展水平对生产性服务业就业水平具有显著促进作用,对生活性服务业就业水平具有显著抑制作用;产业结构优化、对外开放水平对生产性服务业及生活性服务业就业水平均无显著作用;投资水平对生产性服务业及生活性服务业就业水平均具有显著抑制作用; 政府支出水平对生活性服务业就业水平具有显著促进作用,对生产性服务业就业水平无显著作用。

基于以上回归结果给出如下解释:普惠金融发展对本地生产性服务业及生活性服务业就业水平的显著促进,以及其具有的负向空间溢出效应,与普惠金融发展对第三产业就业水平的影响相一致,不存在异质性。一方面,普惠金融的发展通过提升人力资本、降低大学生创业群体及新兴中小企业的融资门槛,有力推动了具有知识密集、技术密集的生产性服务业就业水平增加;另一方面,普惠金融的发展便利了下岗职工的再就业技能培训,使得就业门槛较低的生活性服务业成为承载第二产业下岗职工的主阵地。

综上所述,分区域来看,沿海地区普惠金融的发展能够显著促进第一产业及第三产业就业水平的增加,但对总体就业水平的促进作用不显著,此外,沿海地区普惠金融的发展在地区之间更加协调,普惠金融发展对就业的负向空间溢出效应不明显;内陆地区普惠金融的发展对三次产业就业均具有显著的促进作用,但内陆地区普惠金融的发展在地区之间的协调性不足,普惠金融的发展对就业产生了明显的负向空间溢出效应。分行业来看,普惠金融的发展对生产性服务业及生活性服务业就业水平均具有显著的促进作用和负向的空间溢出效应。

3.稳健性检验

上述区域及行业异质性分析所采用的空间权重矩阵是基于地理距离的倒数构建的,现更换为基于Rook原则构建的新的空间权重矩阵,再次进行区域及行业异质性的回归分析,以此检验上文结论的稳健性。基于新构建的空间权重矩阵,从沿海地区的回归结果(见表11)来看,就被解释变量的空间滞后项(λ)而言,总体就业水平及第二、三产业就业水平的空间滞后项的系数均至少在0.1的水平显著为正。第一产业就业水平的空间滞后项的系数为正,但不显著。就核心解释变量的空间滞后项(ρ)而言,普惠金融的空间滞后项对第三产业就业水平的系数显著为负,而以其它就业指标作为被解释变量时,空间滞后项的系数不显著。就核心解释变量而言,在控制了其它变量后,普惠金融对第一产业及第三产业的系数在0.01的水平上显著为正,对第二产业就业水平的系数在0.1的水平显著为负,说明沿海地区普惠金融的发展可以有效促进第一产业和第三产业就业水平增加,而对第二产业就业起到抑制作用。普惠金融对总体就业水平的系数为负,但不显著。不难发现,除普惠金融的空间滞后项对第一产业就业水平的系数不再显著外,其余结论与表8汇报的结果保持高度一致。从内陆地区的回归结果(见表12)来看,就被解释变量的空间滞后项(λ)而言,总体就业水平及三次产业产业就业水平的空间滞后项系数均至少在0.1的水平上显著为正。就核心解释变量的空间滞后项(ρ)而言,普惠金融的空间滞后项对所有就业指标的系数均为负,且对第一产业就业水平的系数在0.01的水平上显著,较沿海地区系数的绝对值有较大提升。就核心解释变量而言,普惠金融对所有就业指标均起到显著的促进作用。上述结论与表9汇报的结果保持高度一致。

從生产性服务业及生活性服务业的回归结果(见表13)来看,就被解释变量的空间滞后项(λ)而言,生产性服务业及生活性服务业就业的空间滞后项系数至少在0.05的水平上显著为正。就核心解释变量的空间滞后项(ρ)而言,普惠金融的空间滞后项对生产性服务业及生活性服务业就业水平的系数均为负,其中对生产性服务业就业水平的系数在0.1的水平上显著。就核心解释变量而言,普惠金融对生产性服务业及生活性服务业就业水平均具有显著的促进作用。不难发现,除普惠金融的空间滞后项对生活性服务业就业水平的系数不再显著外,其余结论与表10汇报的结果保持高度一致。

四、结论与政策启示

本文基于2005-2015年中国31个省(市、自治区)的面板数据,采用普通面板模型及空间面板模型,实证检验普惠金融发展对就业的影响效应,得出结论如下:第一,普惠金融的发展能够显著促进第一产业及第三产业就业水平的增加,承接第二产业的结构性和摩擦性失业人员,进而促进总体就业水平的提升。第二,地区之间普惠金融发展的协调性不足,普惠金融的发展对三次产业就业具有明显的负向溢出效应,周边地区普惠金融发展水平的提高不利于本地就业水平的改善。第三,分区域来看,沿海地区普惠金融的发展能够显著促进第一产业及第三产业就业水平的增加,但对总体就业水平的促进作用不显著,此外,沿海地区普惠金融的发展在地区之间更加协调,普惠金融发展的负向空间溢出效应不明显;内陆地区普惠金融的发展对三次产业就业均具有显著的促进作用,但内陆地区普惠金融的发展在地区之间的协调性不足,普惠金融的发展产生了明显的负向空间溢出效应。第四,分行业来看,普惠金融的发展对生产性服务业及生活性服务业就业均具有显著的促进作用和负向的空间溢出效应。

基于以上研究结论,本文提出如下政策建议:第一,加大普惠金融发展力度,重视普惠金融对就业的促进作用。当前中国就业结构性矛盾突出,产业结构升级、去产能及处理“僵尸企业”造成大量第二产业职工面临结构性失业。除经由政府干预进行分流安置和结转外,普惠金融的发展能够显著促进第一产业及第三产业就业水平增加,承接第二产业失业人员,解决结构性就业难题。第二,增强地区之间普惠金融发展的协调性,实现普惠金融发展在地区之间的良性互动。以内陆地区为例,虽然普惠金融对就业的促进作用显著,但内陆各省份之间普惠金融的发展协调性明显不足。应重视各地区在经济地理上的联系,各地区在制定相应政策时,要同时考虑对自身及相邻省份就业的影响,加强地区之间的普惠金融合作,从而充分发挥普惠金融在地区之间的辐射作用,促进就业环境改善。第三,进一步加强普惠金融发展与第三产业之间的融合度。第三产业作为国民经济的重要组成部分及承担就业的主力军,其发展关系国计民生,普惠金融的发展能够有效促进以生产性服务业和生活性服务业为主体的第三产业发展,加强普惠金融发展与第三产业之间的融合有利于产业结构升级,实现经济增长动能的转换和经济发展质量的提升。

参考文献:

[1] 刘世锦,等. 中国经济增长十年展望(2018—2027):中速平台与高质量发展[M]. 北京:中信出版社,2018:162-179.

[2] 蔡昉. 读懂中国经济:大国拐点与转型路径[M]. 北京:中信出版社,2017:227-245.

[3] Mckinnon,Ronald I. Money and Capital in Economic Development[M]. Washington:Brookings Institution,1973.

[4] Shaw E S. Financial Deepening in Economic Development[M]. New York:Oxford University Press,1973.

[5] Jung W S. Financial Development and Economic Growth:International Evidence[J]. Economic Development & Cultural Change,1986,34(2):333-346.

[6] Pagano M,Pica G. Finance and Employment[J]. Economic Policy,2012,27(69):5-55.

[7] Masten A B,Coricelli F,Masten I. Non-linear Growth Effects of Financial Development:Does Financial Integration Matter?[J]. Journal of International Money and Finance,2008,27(2):295-313.

[8] Levine R. Financial Development and Economic Growth:Views and Agenda[J]. Social Science Electronic Publishing,1997,35(2):688-726.

[9] Neimke M,Eppendorfer C,Beckmann R. Deepening European Financial Integration:Theoretical Considerations and Empirical Evaluation of Growth and Employment Benefits[J]. Mpra Paper,2002,19:187-229.

[10] Merton R C. Financial Innovation and Economic Performance[J]. Journal of Applied Corporate Finance,1992,4(4):12-22.

[11] Gross D M. Financial Intermediation:A Contributing Factor to Economic Growth and Employment[C]. International Labor Organization,2002:1-39.

[12] Brown J D,Earle J S. Finance and Growth at the Firm Level:Evidence from SBA Loans[J]. Journal of Finance,2017,72(3):1039-1080.

[13] Kadiri I B. Small and Medium Scale Enterprises and Employment Generation in Nigeria:The Role of Finance[J]. Kuwait Chapter of Arabian Journal of Business and Management Review,2012,1(9):79-93.

[14] Boustanifar H. Finance and Employment: Evidence from U.S. Banking Reforms[J]. Journal of Banking & Finance,2014,46(1):343-354.

[15] Bruhn M,Love I. The Real Impact of Improved Access to Finance:Evidence from Mexico[J]. The Journal of Finance,2014,69(3):1347-1376.

[16] 苏文军. 金融服务支持返乡农民工就业途径探讨[J]. 贵州社会科学,2009(4):74-76.

[17] 朴之水,蔡昉,都阳. 中国能够应对就业挑战吗?[J]. 金融研究,2009(8):17-34.

[18] 王元月,王青照. 我国金融发展与就业关系实证分析[J]. 财经理论与实践,2005,26(3):18-22.

[19] 杨小玲. 中国金融发展、就业效应与产业结构调整研究[J]. 金融经济学研究,2009,24(4):5-12.

[20] 李巍,蔡纯. 地区金融发展协同性与国内就业状况的改善——中西部金融发展优先次序的再思考[J]. 世界经济研究,2013(12):67-71.

[21] 王恺. 金融规模、所有制结构与城镇就业容量——基于1997—2012年中国省级面板数据的分析[J]. 西北大学学报(哲学社会科学版),2014(6):126-132.

[22] 唐时达,等. 金融结构、劳动力市场特征与就业——基于中国省际面板数据的实证研究[J]. 江淮论坛,2015(2):16-23.

[23] 杨恺钧,等. 金融发展、技术进步与区域内就业结构变迁——基于我国东部地区省级面板数据的实证研究[J]. 经济经纬,2015,32(1):19-24.

[24] 林春. 金融发展对产业就业结构差异性影响——基于省际面板数据分析[J]. 人口与发展,2017,23(3):14-24.

[25] 尹志超,等. 金融知识、创业决策和创业动机[J]. 管理世界,2015(1):87-98.

[26] 肖龙铎,张兵. 金融可得性、非农就业与农民收入——基于CHFS数据的实证研究[J]. 经济科学,2017(2):74-87.

[27] Tober W. A Computer Movie Simulating Urban Growth in the Detroit Region[J]. Economic Geography,1970,46(2):234-240.

[28] 付勇. 中國的金融分权与经济波动[M]. 北京:中国金融出版社,2016:2-15.

[29] 程臻宇. 中国同级地方政府间的政绩性竞争[J]. 上海经济研究,2003(12):26-32.

[30] 钱海刚. 财政分权、预算软约束与地方政府恶性竞争[J]. 财政研究,2009(3):17-19.

[31] Sarma M . Measuring Financial Inclusion[J]. Economics Bulletin,2015,35(1):604-611.

[32] 孙英杰,林春. 中国普惠金融发展的影响因素及其收敛性——基于中国省级面板数据检验[J]. 广东财经大学学报,2018,33(2):89-98.

[33] 庄德林,吴靖,杨羊,晋盛武. 生产性服务业与制造业协同集聚能促进就业增长吗[J]. 贵州财经大学学报,2017(5):59-68.

[34] 原毅军,郭然. 生产性服务业集聚、制造业集聚与技术创新——基于省级面板数据的实证研究[J]. 经济学家,2018(5):23-31.

[35] 陈明,韦琦,邝明源. 生产服务业开放对中国产业生产率的影响及其国际比较[J]. 广东财经大学学报, 2019(1):4-13.

责任编辑:吴锦丹

猜你喜欢

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年19期)2016-07-29

现代经济信息(2016年10期)2016-05-24

现代经济信息(2016年7期)2016-05-19