基于多重响应模型的中外资产评估执业准则比较研究

2019-06-11 09:17:48杨光璨

中国资产评估 2019年5期

■ 杨光璨

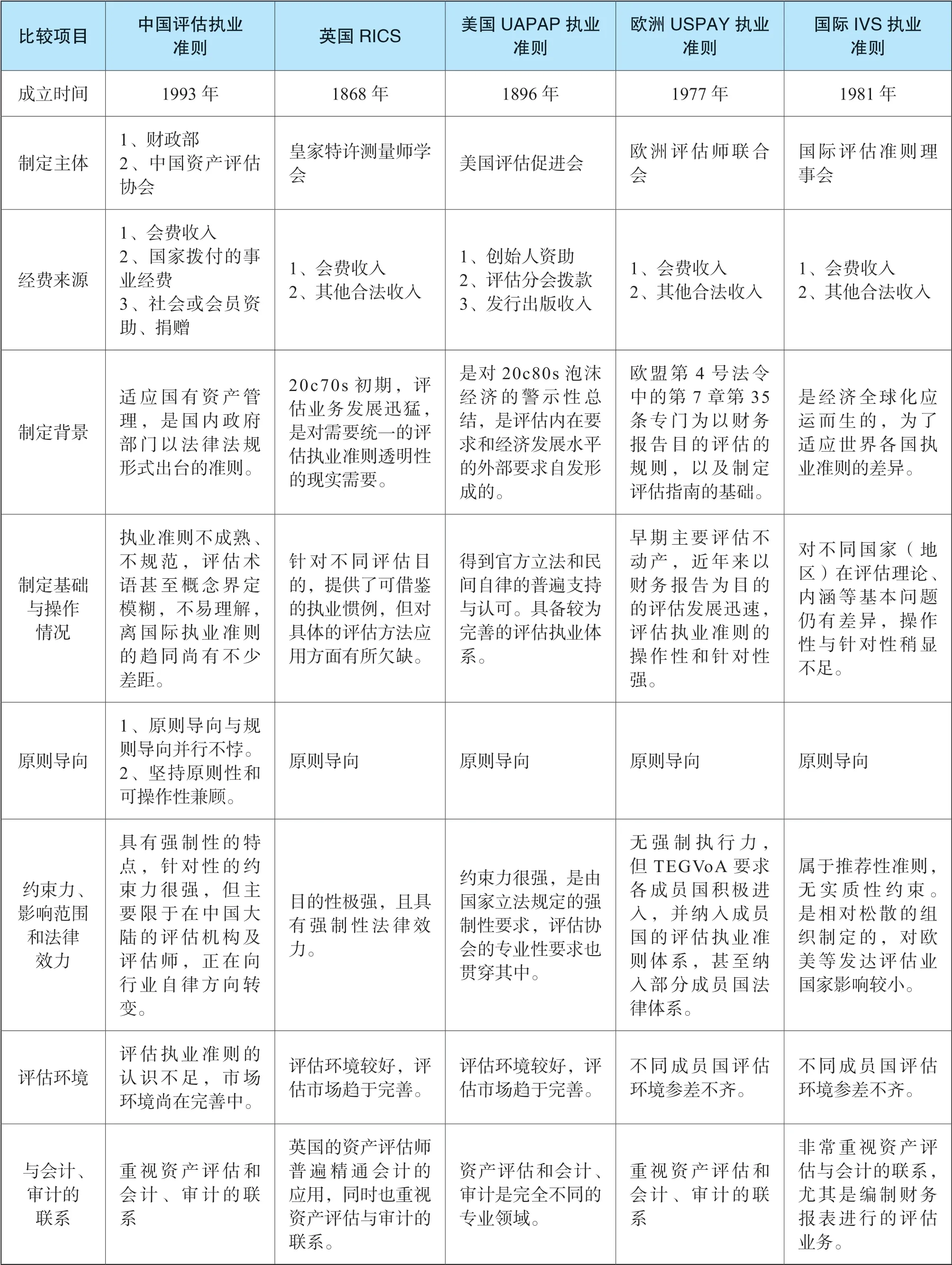

一、评估执业准则的机理分析

由于不同国家的国情不同,对资产评估执业准则的要求存在差异,比如美国的评估准则更注重评估的质,国际、欧洲评估准则偏向于评估的具体技术,英国的更加综合,相比之下,中国评估准则起步较晚,1993年才出台,对评估的行业领域分割较细,虽然评估执业准则不如主流国家的准则完善,但在部分领域的执业准则更胜一筹。

文章通过对国外评估执业准则和我国评估执业准则在适用范围、准则结构、影响效力和环境法规等方面分析比较,引入多重响应模型,进而找到国内评估执业准则存在的差距,此外,也要厘清国外评估执业准则的内涵,为国内评估执业准则的更新与改良提供合理的建议。评估执业准则机理分析如表1。

二、实证分析

(一)比较方案的选择

选用划分评估执业准则的内容逐项比较与评估准则对比相结合的方法进行测量,找出评估准则特征并进行归类,按照不同国家进行比较,设置多选项来进行系统对比,既划定国别,又划定内容,选择相同的比较对象,来明晰评估准则的异同,在充分利用多重响应交叉表的前提下进行,通过有效个案和个案百分比来直观的呈现出来。

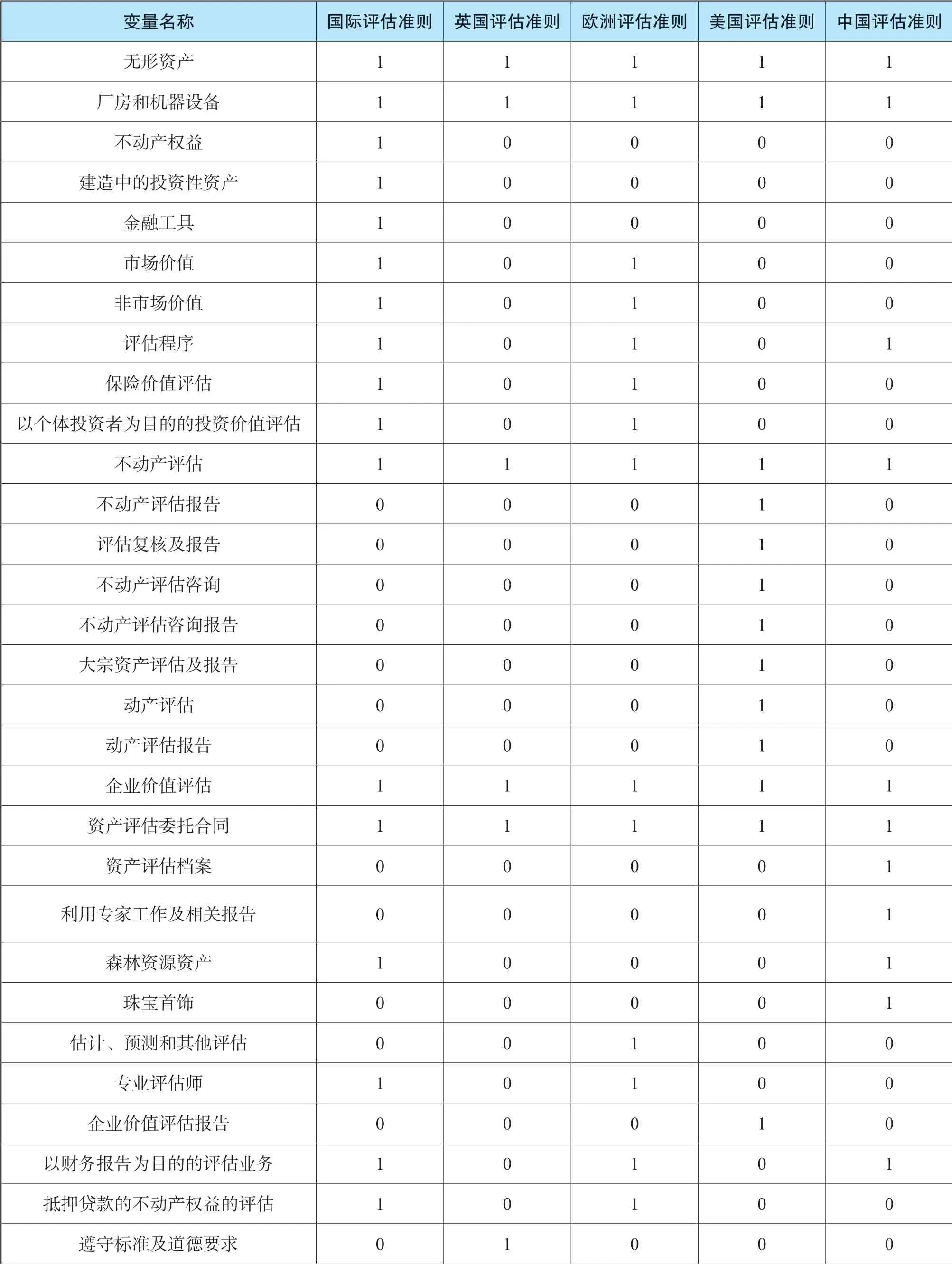

(二)模型设定及变量测度

将39 项资产评估执业准则用多重二分法定义变量集,并对变量数据进行频数分析以及交叉分析,并将收集到的国际、英国、欧洲、美国和中国评估执业准则进行分类,设1 为存在,0 为不存在或未知,对二分变量内的计数值进行编码。此外,把类别设定为多选项,即变量的单选项可以与多选项相同,并加上响应变量的标签,描述性变量统计表如 表2。

表1 评估执业准则机理分析表

表2 描述性变量统计

续表

在评估执业准则中,国际评估执业准则更偏向于当事人,对市场交易和市场外交易的买卖双方的交易事项做出了详细规定;美国执业准则的制定主要围绕动产、不动产、大宗资产以及评估报告的审验方面;欧洲评估执业准则对跨境评估、合资和有限合伙企业的评估等方面更为看重;而英国执业准则的修订更偏向特定行业的物业评估与商誉、厂房设备、组合资产和多组不动产的评估、矿地和废物处理场和评估的不确定性等领域做出规定;中国评估执业准则因为起步晚,所以更偏向于实际应用,按照不同行业的发展状况对各个行业的评估业务都作出了相应的规定。

(三)变量频数分析

对已确定的多重响应变量集输出变量的频数以及其在总频数的比例,进行评估执业准则变量进行频数分析,这里不选用普通频数,因为普通频数只能反映评估执业准则的单变量,难以反映其集合,频数统计表如表3。

由表3可知,按评估执业准则的完善度来看,国际执业准则排在首位,欧洲、英国执业准则稍逊之,美国执业准则完善度再次之,而中国执业准则总体而言,执业准则的覆盖规模不够。此外,由于各国的主要产业、经济实力以及工业体系分工不同,频数分析结果也不能一概而论,还需进一步进行多重响应交叉表来检验。

(四)交叉模型检验结果

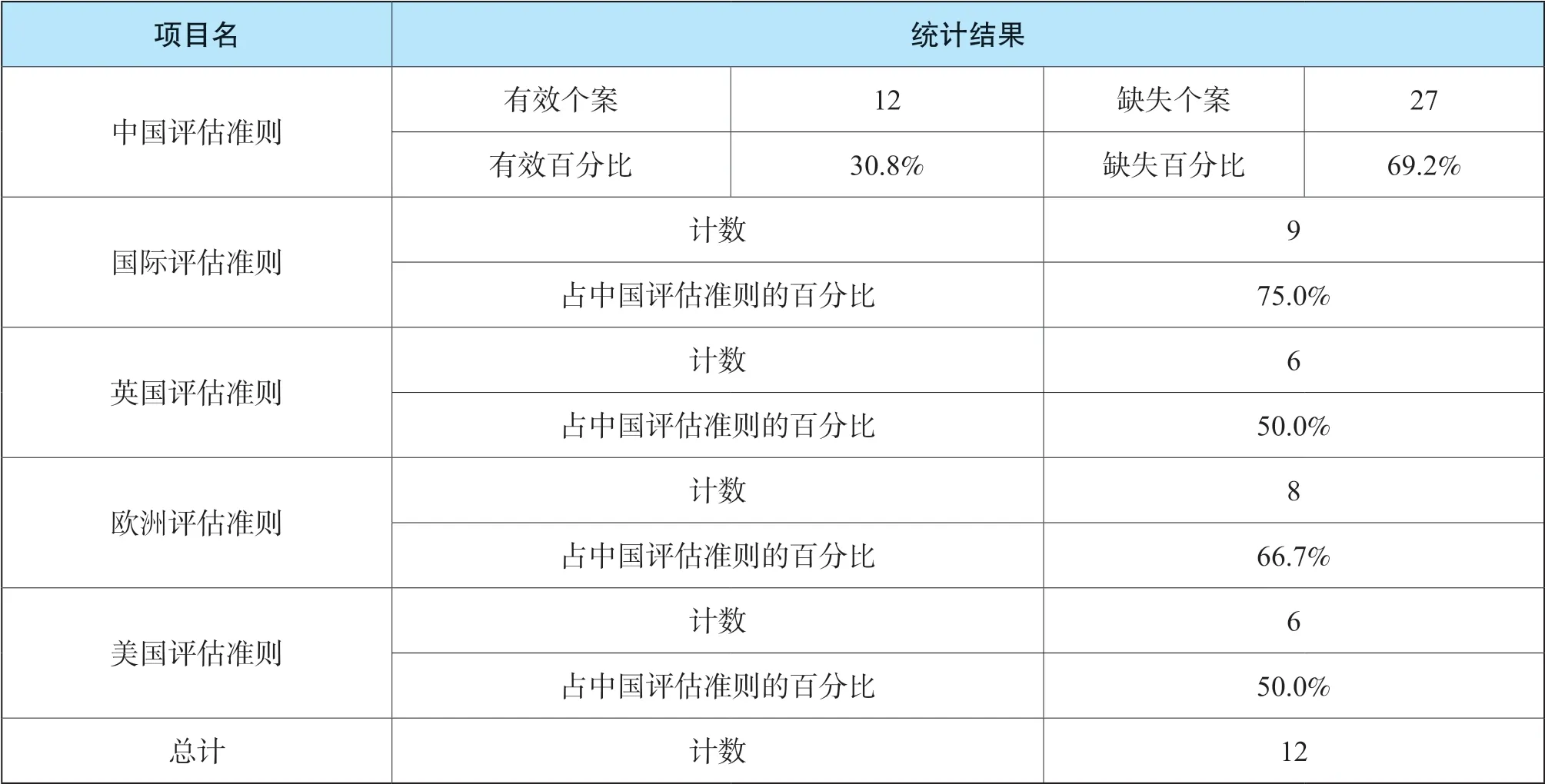

在二分集中将个案排除后,因中国评估准则起步较晚,比较容易测定,因此把中国资产评估准则设定为源变量,将国际、欧洲、英国、美国资产评估准则选入输出表格的列变量,并定义其多重响应变量集。

此外,将中国/国际/英国/欧洲/美国评估执业准则的5 个变量模型定义范围(即起点——终点)设定为1-5,与此同时,将单元格百分比配置成列,并且于响应集内对变量进行匹配,以便下一步进行操作检验。

此时,输出的多重响应检验结果如下表4:

表4 多重响应模型交叉表

由检验结果可知,在既定的评估准则体系中,中国评估准则有效个案占比仅30.8%,且存在巨大的缺失个案,说明相对于世界评估准则体系而言,还有许多不完善之处,需要对评估准则体系加以 完善。

而在被选取的39 个评估执业准则的项目中,中国评估执业准则占比,中国和国际评估准则个案拟合程度最大,和欧洲评估准则拟合程度次之,和美国评估准则和英国评估准则拟合程度较小,说明中国评估准则受到国际评估准则影响非常大,同时也有部分英国、美国与欧洲评估执业准则的影子,应加强对英美等其他国家合适的评估执业准则的学习与借鉴,并反馈到评估的具体领域,借鉴学习的同时也要注意因地制宜,不能一味照搬。

四、结论与启示

(一)结论

通过对中国评估执业准则与国际、美国、英国、欧洲等主流国家评估执业准则进行基于多重响应模型的分析,结论如下:

1.我国评估执业准则在具体细分领域(如林业评估、无形资产评估等)规范较为全面,细则也更为具体,相比国际上主流国家的评估执业准则,更具有优势。

2.我国评估执业准则虽已明确要求评估师需要合理选取并披露价值类型,但是对价值类型理论的解释抽象笼统,使评估师不易把握。

3.我国在评估执业准则的价值类型等方面的理论研究存在不足,例如对价值类型的理论研究非常笼统抽象,不利于评估师精准把握,因此有必要向国外较成熟的理论研究结果看齐,充分学习与借鉴相应条款的内容,做到为我所用。

4.我国发展水平较弱的行业领域,尚留存许多空白需要行业相对应的评估执业准则填补,比如大宗资产、金融资产等领域,在借鉴国外评估执业准则的同时,因行业发展水平不同,不能全部照抄照搬,在借鉴国外执业准则优秀成果的同时,更要结合国内评估行业的发展水平,因地制宜,出台更适合中国国情的评估执业准则。

(二)启示

1.优化国内评估执业准则,提升个案响应率

加强国际间的评估协会交流,提高我国评估执业准则与国际上主流评估职业准则的个案百分比,向国际主流评估准则进行扬弃的学习,如对评估执业准则圈定的工作范围提出明确的受限退出机制,同时提高评估报告披露范围,以改善评估执业准则实际应用的环境。

此外,在国际上通行的评估执业准则中,并无专门的评估报告准则,这样可以避免不同种类具体评估准则报告的重复,能够更好的实现评估执业准则系统性优化处理,我国评估执业准则可对其进行借鉴,从而简化具体的评估执业准则构成。

2.重视评估执业准则对评估方法的指向性应用

我国评估执业准则更看重于评估师“做什么”,却在评估师“为什么”做方面存在缺陷,因此,评估执业准则对评估方法的正确阐述就非常重要了,这里应该对国际评估执业准则进行借鉴,把握具体评估中的关键要素,并且对具体细则详细的解释,例如可辨识资产的类型、成本法对于资产成本的确认等。

3.注重评估执业准则与会计、审计准则相协调

现代国际上通行的评估准则,尤其是欧洲和英国的评估执业准则和会计、审计行业关系尤为密切,它随着国际会计准则的变化而调整。

评估执业准则和会计准则具有一定、相互依赖的、内在的联系,在会计准则或在当前政策允许下以财务报告为目的的评估业务范围内,评估师根据所在国的执业准则对其评估,评估完成后,评估师再依照会计准则将其在财务报表中反映出来。例如,在国际评估执业准则中,允许以被评估资产的重置价格减掉相关折损作为账面金额,但以财务报告为目的的评估业务在我国尚不完善,尚需要时间的 检验。

猜你喜欢

资源导刊(2022年7期)2022-11-10 20:07:54

中国资产评估(2019年11期)2019-12-20 07:30:14

时代人物(新教育家)(2017年10期)2017-12-18 06:42:23

初中生世界·八年级(2017年3期)2017-03-24 15:36:23

海外华文教育(2016年5期)2016-06-15 20:28:08

文学自由谈(2016年3期)2016-06-15 13:00:46

中学生数理化·七年级数学人教版(2016年6期)2016-05-14 13:56:13

中国资源综合利用(2016年9期)2016-01-22 08:35:11

初中生世界·八年级(2015年4期)2015-08-04 07:59:48

中国资产评估(2014年8期)2014-07-06 07:12:08