外部冲击、杠杆率与财务风险预警模型

2019-06-08 02:24付连军

会计之友 2019年11期

关键词:预警模型

付连军

【摘 要】 美国的贸易保护主义政策会给我国经济造成较大外部冲击,该影响不只使市场总体需求下降,在信息不对称作用下还会通过企业杠杆率影响其产品市场竞争行为,放大经济波动,使企业因流动性短缺产生严重的财务危机。文章在对两企业动态博弈模型扩展基础上利用面板数据进行实证检验发现:外部冲击与杠杆率通过交互作用,显著影响企业发生财务危机的概率,遗漏外部冲击会导致财务危机预警模型产生估计偏误。外部冲击首先影响高财务杠杆企业,其次通过上下游产业链传导至整个经济体,因而管控高杠杆率企业财务风险是遏制外部冲击传导至我国经济的关键。在央行降准刺激内需背景下,可以针对高杠杆率行业和企业精准调控实现供给侧改革降杠杆目标。

【关键词】 外部冲击; 杠杆率; 预警模型

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2019)11-0027-04

一、前言

当前我国供给侧结构性改革和经济结构转型升级都处于关键时期,降低杠杆率防范金融风险成为重中之重,与此同时美国贸易保护主义之风愈演愈烈,势必给我国宏观经济运行带来较大的外部冲击。在这一背景下,央行出台“降准”宽松货币政策刺激内需以防范化解外部风险,会不会影响“降杠杆”政策的实施呢?本文从分析外部经济冲击对我国经济波动风险的影响机制和路径着手,在对两企业动态博弈模型扩展基础上利用面板数据进行实证检验发现,外部经济冲击会在信息不对称作用下通过企业杠杆率影响其产品市场竞争行为,放大经济波动,使企业因流动性短缺产生严重的财务危机。外部冲击首先影响高财务杠杆企业,其次通过上下游产业链传导至整个经济体,所以管控高杠杆率企业财务风险是遏制外部冲击传导至我国经济的关键。在央行降准刺激内需背景下,防范外部经济冲击,关键是扼住其通过高财务杠杆企业传播的路径。可以针对高杠杆率行业和高杠杆率企业精准调控实现供给侧改革降杠杆目标。

关于外部经济沖击影响企业机制的研究,颜海明、李强[ 1 ]将金融危机理论和契约理论融入新贸易理论框架,构建了一个静态的一般均衡模型,从“供给冲击”角度揭示金融危机通过融资约束对中国企业出口影响的微观作用机理。王培辉和康书生[ 2 ]认为外部金融冲击与其宏观经济驱动成分和外部金融冲击驱动成分的波动特征基本一致,当前外部金融冲击对我国企业金融风险波动有较大影响。增强中国宏观经济和金融体系抗风险能力,降低带来的负面影响是金融监管当局的重点工作任务。Pagano and Volpin[ 3 ]认为严重依赖外部融资企业,在经济负向波动时更可能减少投资额从而降低其市场份额,并且这一行为依赖于竞争对手的财务特征。关于企业财务风险预警模型研究,Kim[ 4 ]利用神经网络改进算法与其他方法结合进行财务风险预测模型研究,发现人工神经网络方法比传统方法预测准确率更高。关宇[ 5 ]按照可测度的信号集,对同一时序内上市企业具有相同的财务危机预警信号强度进行Cox模型修正的信号集生存函数修正,实现了面向模型的连续时间变化做出区段分析,对上市企业财务危机预警信号进行更为精细化的风险估计。

这些模型共同特点是只考虑了企业个体财务特征的作用,没有考虑企业所处外部经济环境的影响。实际上当面临负向外部经济冲击时,即使企业财务指标未发生变化,其破产概率也会增加。这些环境因素还会与企业个体财务特征相结合形成交互作用。2008年国际金融危机爆发使我国企业亏损及倒闭数量大增,不考虑外部经济冲击造成的影响,企业财务预警模型的参数估计会产生偏误。提高企业财务危机预警模型预测准确率,不但要考虑外部经济冲击自身影响,而且要研究其与企业自身财务杠杆率水平形成的交互作用。公司财务风险来源于流动性短缺,那些具有较强盈利能力和成长空间的企业,由于需要巨额债务本金和利息支出,在公司融资能力不能满足其经营活动所需资金要求时,就会产生流动性短缺风险。流动性短缺既与外部融资造成的对企业现金流的求偿权导致现金流出有关,又取决于企业创造现金流的能力。而外部经济冲击既通过企业融资结构影响现金流支出,又通过对企业产品市场竞争行为影响企业获取现金流的能力,所以外部经济波动冲击对企业财务风险的影响是通过财务杠杆实现的。

本文可能的理论贡献在于拓展了Chevalier和Scharfstein两企业动态博弈模型,研究外部经济冲击通过企业杠杆率对市场竞争行为进而对其财务风险的影响,并利用面板数据进行实证检验。经济实践方面的贡献在于提出外部经济波动冲击的微观效应受企业经营杠杆、财务杠杆制约,在央行降准刺激内需背景下,防范外部经济冲击,关键是扼住其通过高财务杠杆企业传播的路径。可以针对高杠杆率行业和高杠杆率企业精准调控实现供给侧改革降杠杆目标。

二、外部经济冲击对企业财务风险影响机制

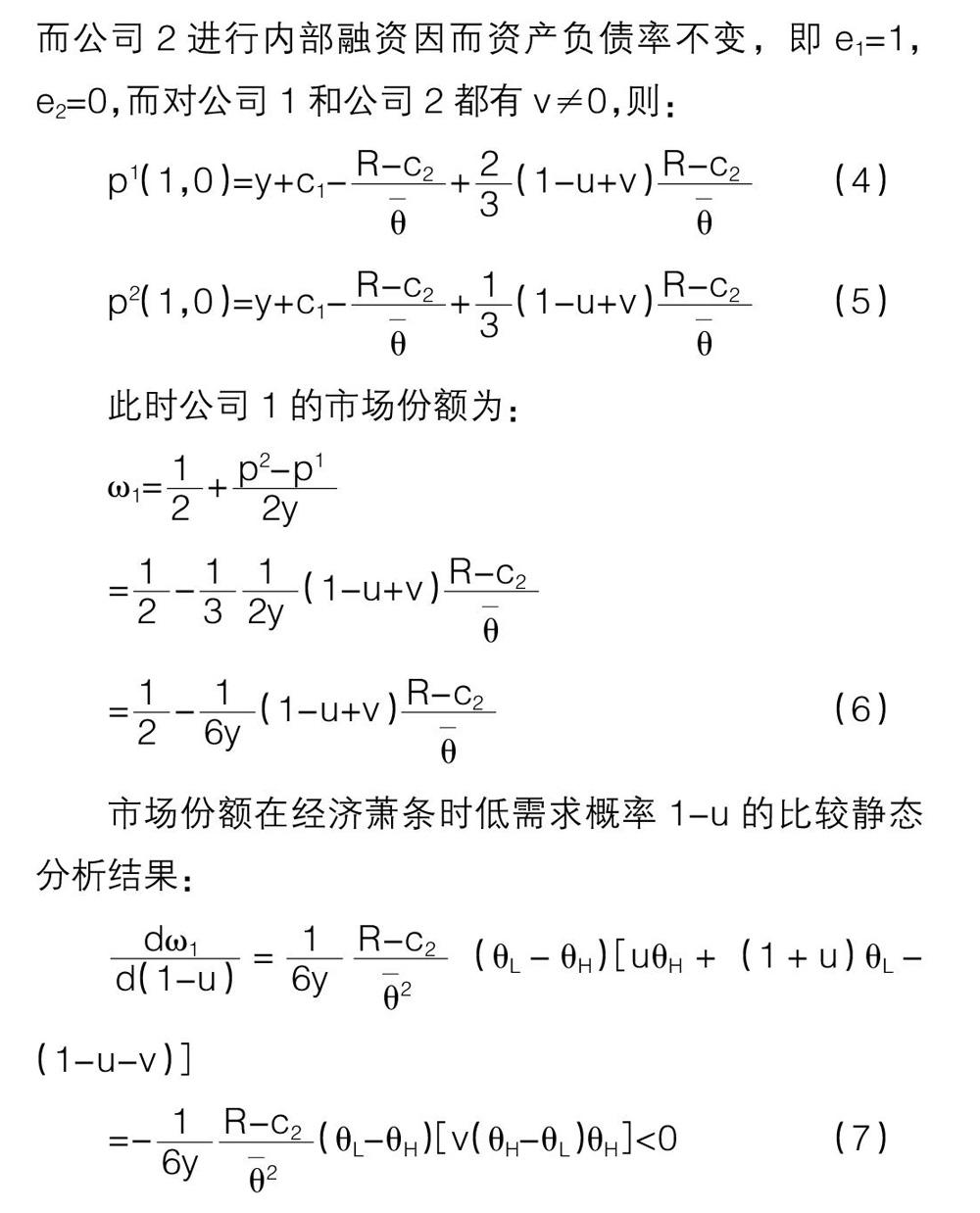

考虑博弈局中人为公司1和公司2(i=1,2)的两阶段完全信息动态博弈。ct为时期t=1,2时的边际成本;消费者均匀分布于[0,1],公司i=1位于0,公司i=2位于1;位于x∈[0,1]的消费者在公司1购买产品需付出xy运输成本,而在公司2购买产品需付出x(1-y)运输成本。假设消费者对产品保留价格为R,且第二阶段运输成本为零,但从购买公司1产品改为购买公司2产品的转换成本为s,这一假设体现了产品的差异性。由于本文要研究经济周期性波动对企业产量的影响,假设需求在不同时期可能改变,第一时期需求可能是高的,用θH表示,其概率为u,也可能是低的,用θL表示,其概率为1-u;当经济处于繁荣时期时u值较大,经济处于萧条时期时u值较小,需求期望值为。每个公司为了保证市场竞争力,需要在第一时期进行数量为I的投资。

假设企业存在债权融资导致一个正的资产负债率水平,会使企业在低需求时企业被清算资产的概率由1-u增加为1-u+v,公司1的反应函数为:

由上述分析可知外部经济冲击通过以下机制传导:首先,经济繁荣时期企业传递经营状况良好信号来吸引外部负债融资,使资产负债率逐步提高,随着财务杠杠增加财务风险不断累积。其次,外部经济冲击来袭时,企业资本结构调整速度缓慢,前期累积财务风险不能及时释放。最后,面临外部经济波动冲击,资产负债率高的企业在竞争中市场占有率下降,企业资金周转不顺畅,资金链压力也越来越大,使企业陷入财务困境。一旦企业破产又会把冲击沿价值链纵向或沿相关企业间横向联系向整个经济体系蔓延。

三、外部经济冲击对企业财务风险影响实证研究

(一)数据来源与变量说明

本文选取了2008年国际金融危机爆发前后从2003年第一季度至2013年第四季度我国上市公司季度财务数据进行研究,为确保数据完整性,所选上市公司中去掉了2008年以后的上市公司,同时去掉了银行业、证券行业、航天与军工行业及国有垄断经营等行业公司及数据不全和数据异常等上市企业。变量选择与含义见表1。

(二)模型设计与估计结果

模型一和模型二用行业景气指数代替外部经济冲击影响,其中模型一包含行业景气指数和企业资产负债率,但不含二者乘积项。模型二含二者乘积项,但不包括行业景气指数,这样做目的是为避免多重共线性问题。根据豪斯曼检验以下四个模型均采用固定效应模型。

行业景气指数系数为-0.02938,表明在宏观经济繁荣期企业陷入财务危机概率效用指数下降,而在面临外部经济冲击带来行业景气指数下行时,企业陷入财务危机可能性增大。资产负债率系数没有通过显著性检验,原因是与行业景气指数二者相关性较强,导致多重共线性。流动比率没有通过显著性检验可能是因为与流动负债比率相关导致。模型一中经营杠杆影响没有通过显著性检验,但在下文模型三和模型四中是显著的,表明经营杠杆在受到外部经济冲击较大时,对企业财务困境发生具有显著影响。反映盈利能力的总资产报酬率和息税前利润增加会降低企业发生财务危机概率。模型一估计结果见表2,模型二估计结果见表3。

模型二中资产负债率系数在0.001置信水平上通过显著性检验,而在模型一中没有通过,原因是在模型二中只有资产负债率与行业景气指数乘积项,降低了与资产负债率共线性程度。本文重点分析资产负债率与行业景气指数乘积项结果,该项系数通过置信水平为0.001的显著性检验,表明资产负债率和行业景气指数间存在交互作用。其系數值为-0.04483,表明在受到外部经济冲击从而使行业景气指数下降时,资产负债率越高的企业,发生财务危机概率的效用指数越高,企业发生财务危机概率也越大。其余几项解释变量系数估计值的结果及其解释,与模型一类似,不再赘述。

(三)模型内生性与稳健性检验

由于解释变量中用行业景气指数量化外部经济冲击影响,导致与随机扰动项间出现内生性问题。为解决内生性问题,选择年度虚拟变量作为工具变量进行回归分析。虚拟变量Y08在金融危机爆发前取值为0,2008年及以后取值为1,建立模型三和模型四解决内生性问题。同时选取金融危机爆发前后不同时段及不同容量公司样本进行了稳健性检验,所得结果具有稳定性。

资产负债率和年度虚拟变量系数表明负向外部经济冲击和高的资产负债率会使企业破产概率效用指数增加。经营杠杆和盈利能力增加及营运能力提高则会使企业破产概率效用指数下降。模型四估计结果见表5。

资产负债率系数为正,资产负债率与年度虚拟变量乘积项系数也为正,且均通过显著性检验,表明高资产负债率企业发生财务危机概率会增加,而且会与外部经济冲击形成交互作用,即面临负向外部经济冲击时,高资产负债率企业破产概率效用指数会比平均水平高0.843个单位。其余解释变量经营杠杆、盈利能力、营运能力和企业规模影响与模型一类似。

四、结论与建议

本文在Scharfstein两企业动态博弈模型基础上,分析了外部冲击对企业财务风险的影响机制,并利用二元响应LOGIT模型对外部经济冲击及企业财务风险影响进行了实证分析。分别用外部经济冲击发生年份的年度虚拟变量和行业景气指数代替外部经济冲击影响两种方法建立模型,结果表明负向外部经济冲击会增加企业财务危机发生的概率。更重要的是年度虚拟变量、行业景气指数与企业资产负债率乘积项系数,在各相应模型中都通过显著性检验。表明外部冲击与企业财务杠杆会形成交互作用,忽略这些影响会使企业财务风险预警模型参数估计产生偏务。而有些变量如企业经营杠杆,在使用年度虚拟变量的模型中能通过显著性检验,在使用行业景气指数模型中不能通过显著性检验,说明这些变量只有在外部经济冲击影响非常大的时期才会发生作用。使用行业景气指数作为解释变量的模型中,更容易引起多重共线性及内生性问题。

当前我国在贸易保护主义带来的外部经济冲击情况下,既要实行宽松货币政策刺激内需,又要继续贯彻供给侧结构性改革“降杠杆”以管控系统性金融风险,如何解决二者间矛盾呢?由于外部冲击首先影响高杠杆率企业,其次通过上下游产业链传导至整个经济体,因而管控高杠杆率企业财务风险是遏制外部冲击传导至我国经济的关键。在央行降准刺激内需背景下,防范外部经济冲击,可以针对高杠杆率行业和企业精准调控其杠杆率水平,扼住外部经济冲击通过高杠杆率行业和企业传播的路径。

【参考文献】

[1] 颜海明,李强.危机冲击、外部融资依赖与企业出口[J].中国经济问题,2016(4):86-97.

[2] 王培辉,康书生.外部金融冲击、宏观经济波动与金融内在脆弱性:中国宏观金融风险驱动因素分解[J].国际金融研究,2018(4):12-21.

[3] PAGANO M,VOLPIN P.Securitization, transparency, and liquidity[J].Review of Financial -Studies,2012,25(8):2417-2453.

[4] KIM S Y. Prediction of hotel bankruptcy using support vector machine,artificial neural network,logistic regression,and multivariate discriminant analysis[J].The Service Industries Journal,2011,31:441-468.

[5] 关宇.基于修正Cox比例模型的企业财务危机预警统计[J].统计与策,2017(14):185-188.

猜你喜欢

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

绿色科技(2017年6期)2017-04-20

商业经济(2017年2期)2017-03-07

中国市场(2017年2期)2017-02-28

现代情报(2017年1期)2017-02-27

考试周刊(2016年103期)2017-01-23

价值工程(2016年30期)2016-11-24

科技视界(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18