带跳随机利率与波动率模型的远期生效期权定价

2019-05-25 03:57薛广明邓国和

数学杂志 2019年3期

薛广明,邓国和

(1.广西财经学院信息与统计学院,广西南宁 530003)

(2.广西师范大学数学与统计学院,广西桂林 541004)

1 引言

作为经典Black-Scholes模型[1]的一类重要扩展模型,2000年,Duffie,Pan和Singleton等[2]学者提出的多元仿射跳扩散模型已广泛应用于金融市场中基础变量的建模和资产定价(如文献[3–6]).这是因为多元仿射跳扩散模型不仅能表达金融市场中资产价格的常规平稳运动,而且能较好地捕捉市场的非常规变动(如尖峰厚尾,波动聚集性,价格自身杠杆效应,突发事件爆发的暴涨暴跌等现象)和长期限特点.另外,该模型在数学分析与计算上具有易处理特性,能比较方便地获得期权价格和对冲策略的解析式.我们知道,金融市场交易了大量奇异期权(例如,障碍期权,亚式期权,cliquet期权或ratchet期权等),作为构建基础金融工具的远期生效期权(Forward-starting options)[7]也引起了学术界和业界越来越多的关注.远期生效期权是一种路径依赖型期权(path-dependent options),它是现在支付期权费但在未来某个时刻(称生效日)才生效的一种期权,该时刻也是期权执行价格的确定时间.可见,远期生效期权的收益对基础资产的波动率非常敏感.另外,具有远期生效特征的金融衍生工具(如cliquet期权或ratchet期权)通常是三年以上的长期限产品.显然,在长期限内假设利率,波动率等变量是常数不符合金融实际变化规律.同样地,长期限内金融市场也会发生非常规变动的突发事件.因此,需要综合考虑波动率和利率过程的随机变动,同时还需要关注市场中突发事件的作用.本文基于此,在多元仿射跳扩散模型的基础上构建一类利率,股价及其波动率过程满足具有相关性的随机跳跃风险的仿射期限结构模型,并在此模型下讨论远期生效期权定价.

远期生效期权有两种基本类型,一种是期权的执行价格被设定为标的基础资产在期权生效日时价格的一定比例.另一种形式是基于标的基础资产的收益率,这种情形可以看成标的基础资产为到期日价格与生效日价格比值的欧式期权.这种引入不确定性执行价格的作用不仅能增强期权自身作为风险管理和投资工具的灵活性,而且增加了确定期权费用的难度.因此,该期权在金融风险管理和产品创新设计中有广泛应用.金融实务中,远期生效期权常常被保险公司用来管理蕴含于担保型股权挂钩寿险产品的风险,有时也被用来对雇员实施奖励,但对其定价仅是最近才受到关注.在经典Black-Scholes模型下,远期生效期权的定价可以较方便地转化为类似的欧式期权定价,如Rubinstein[8],Wilmott[9],Zhang[10]等.随后,Luci´c[11],Kruse和N¨ogel[12],Amerio[13],以及黄国安[14]等学者将经典Black-Scholes模型中的常数波动率推广到随机波动率模型,并在Heston随机波动率模型下给出了远期生效期权价格的解析解,并分析了解析解的数值计算.Hsieh[15],Ahlip和Rutkowski[16],Van Haastrecht和Pelsser[17]在假设标的基础资产价格过程同时包含随机利率和随机波动率的情况下获得了远期生效期权定价公式.Romo[18],Zhang和Sun[19]考虑了多因子随机波动率模型下的远期生效期权定价问题,并给出了其解析表达式.Beyer和Kienitz[20]给出了时变Levy过程下的远期生效期权价格的解析表达式,并分析了VG,NIG等几个具体模型的定价封闭式解.Ramponi[21]讨论了结构转换跳扩散模型下的远期生效期权定价问题,分析了两个状态转换Merton跳扩散模型下的数值实例,并将其与经典Black-Scholes模型下的价格作比较.这些研究成果,尽管考虑了波动率过程,利率过程的时变性和随机性,也引入了跳扩散过程来刻画市场中的突发事件,但对波动率过程,利率过程的建模假设仅限于平稳运动且基于利率过程与标的基础资产之间的独立假定.显然,这些假设条件过于简单.因为金融现实中,波动率,利率过程均与标的基础资产之间具有紧密的统计依赖关系,且可能存在共同的跳跃风险作用.

本文在前人已有研究成果的基础上,讨论一类含跳风险的随机波动率和随机利率仿射扩散模型下远期生效期权定价问题.主要贡献为:首先,利用多元仿射跳扩散过程的特点建立了瞬时利率,基础资产及其波动率行为的动力学模型,该模型中波动率,利率过程与基础资产均受常规和非常规的因素影响,且利率,波动率过程与基础资产之间存在共同跳跃风险成分.利用带跳的Feynman-Kac定理建立了欧式未定权益满足的偏微分-积分方程,并利用仿射期限结构特点,获得了多元随机变量的折现联合条件特征函数的显示解.其次,应用Fourier反变换方法和远期概率测度技术,研究了两类欧式远期生效看涨期权的定价,分别获得这些期权价格计算的显示公式,为金融风险管理(如对冲策略的计算)提供便利.最后,给出数值计算实例,比较了利率或波动率过程对期权价格的不同表现,以及利率,波动率过程中共同跳跃风险因素对期权价格和∆对冲策略的影响.

2 模型设定

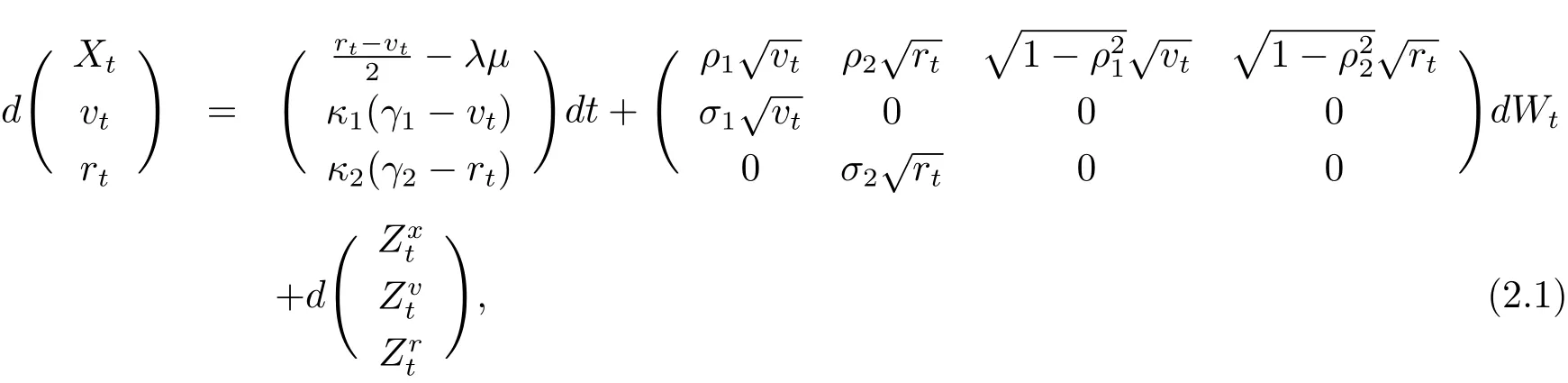

考虑一个无套利,无摩擦,且可连续自由进行交易的不完全市场,交易有限期限为T=[0,T],T<∞.该市场存在两类交易证券,第一类证券为无风险债券或银行存款账户,其收益按年无风险利率进行连续复利计算.第二类证券为风险资产(也称标的基础资产.例如,股票),其收益St受市场中不确定性因素的影响.现设市场中所有不确定性因素均定义在一个带有信息滤波的给定完备概率空间(Ω,F,(Ft)t∈T,Q)上,其中该概率空间上定义了四维标准布朗运动{Wt=(W1,t,W2,t,W3,t,W4,t)0,t∈T}和三维纯跳跃过程Q是风险中性概率测度,信息滤波(Ft)t∈T为满足通常条件的完备参考族.假定在风险中性概率Q下,股票对数回报Xt=lnSt满足下列带跳的随机微分方程

其中rt为短期瞬时无风险利率,vt是股票的波动率过程,ρ1为股价St与其波动率vt之间的相关系数,ρ2为股价St与无风险利率rt之间的相关系数,且ρ1,ρ2均为常数.另外,参数κ1,θ1,σ1与κ2,θ2,σ2分别刻画波动率与无风险利率各自的均值回复速度,长期平均水平和标准差,假定它们均为非负常数,并满足2κiγi≥σ2i,i=1,2.纯跳跃过程Zt=(Zxt,Zvt,Zrt)0的分量定义分别为下列复合Poisson过程

这里N1,t与N2,t是强度参数分别为常数λ1与λ2的两个相互独立的Poisson过程,Nt=N1,t+N2,t,λ=λ1+λ2.序列Y1=(Y1,n)n≥1独立同分布,表示股价的随机跳跃幅度,序列Y2=(Y2,n)n≥1独立同分布,表示股票波动率的随机跳跃幅度,序列Y3=(Y3,n)n≥1独立同分布,表示利率的随机跳跃幅度.假设Zt的联合随机跳跃幅度之分布具有跳变换θ:

其中

这里ρv,ρr分别是随机变量序列Y1与Y2,以及Y1与Y3之间的相关系数.系数c1,c2,c3∈C,µ = θ(1,0,0)−1.假定ρv,ρr,µv,µr,µx,v,µx,r,σx,v与σx,r均为常数.

注 2.1式(2.3)–(2.4)的跳变换来源于下述假定:且即模型 (2.1)–(2.4) 不仅考虑了股价与其波动率之间的共同跳跃,并且考虑了股价与无风险利率之间的共同跳跃.它们共同跳跃的强度分别为λ1和λ2,且基于波动率,无风险利率的跳跃幅度边际分布满足指数分布的条件下对应的股价跳跃幅度服从正态分布.进一步,还可以考虑股价,波动率过程,以及无风险利率各自的独立跳跃情形,将模型(2.1)–(2.4)扩展至一般情形,这只需修改假设(2.2)–(2.3),增加独自的跳变换,理论研究上与本文无本质差异,但实证研究与数学计算上会很复杂.本文记这类模型为JSVSI模型(Stochastic Volatility and Stochastic Interest Rate with Jumps).

注2.2当λ1=0,λ2=0时,JSVSI模型退化为Ahlip和Rutkowski[16],以及Deng[22]的工作.当λ1=0,λ2=0且rt=0时,JSVSI模型变为Heston的随机波动率模型(即SV模型[23]).当λ2=0且rt=0时,JSVSI模型变为随机波动率跳扩散模型(即JSV模型[24]).当λ1=0且vt=0时,JSVSI模型变为随机利率跳扩散模型(即JSI模型).故本文市场模型具有较广泛的适应性.

注2.3应用Duffie等人[2]方法,容易验证模型(2.1)–(2.4)具有仿射结构特征.另外,考虑利率与波动率之间存在相关的情形,这将导致模型不再是仿射结构模型,且数学上不易处理,可能需要近似计算(见文献[25]).

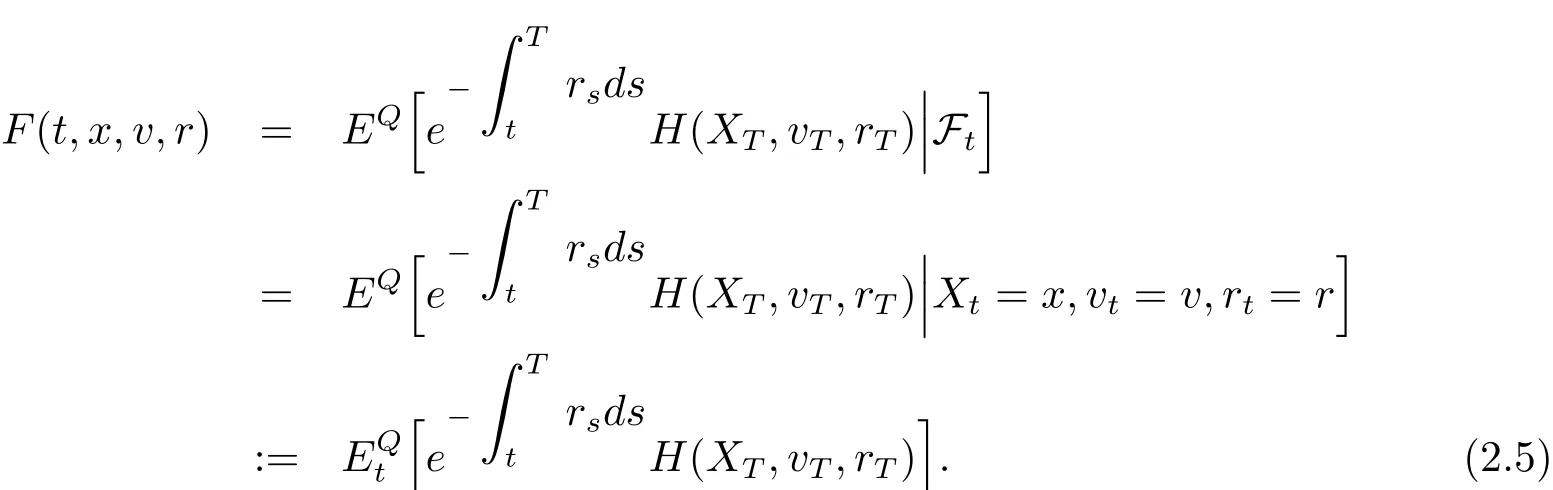

按照风险中性定价原理,该市场中所有交易证券的折现过程是(Ω,Ft)-鞅过程.记该市场中到期期限为T,收益依赖于变量(Xt,vt,rt)的任意可交易证券t时刻的价格为F(t,x,v,r),且该证券到期日T时的收益为H(XT,vT,rT)∈L2(Ω,FT,Q),于是在风险中性概率Q下,有

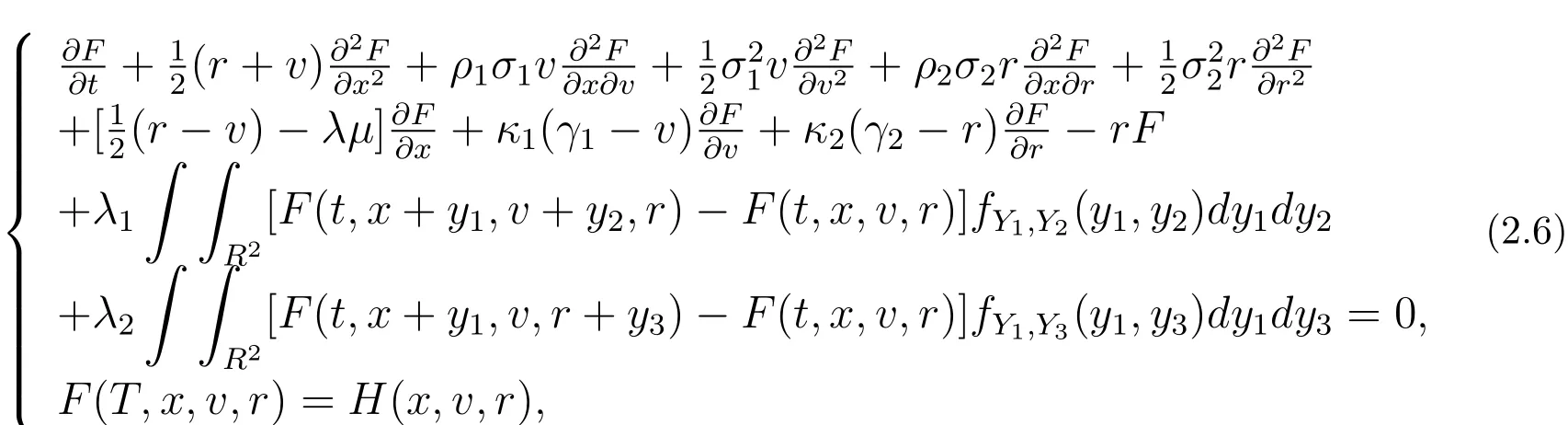

进一步,应用半鞅Itˆo公式与带跳的Feynman-Kac定理,可得F=F(t,x,v,r)满足下列抛物型偏微分–积分方程

其中R2=(−∞,+∞)×(−∞,+∞),以及fY1,Y2(y1,y2)和fY1,Y3(y1,y3)分别是随机向量(Y1,Y2)和(Y1,Y3)的联合概率密度函数,其值由注2.1确定.

记 Φ(t,x,v,r;u1,u2,u3,T)为随机向量(XT,vT,rT)基于t时刻值(xt,vt,rt)=(x,v,r)下的折项联合条件特征函数,其中u1,u2,u3∈C,t∈[0,T],i为虚数单位.

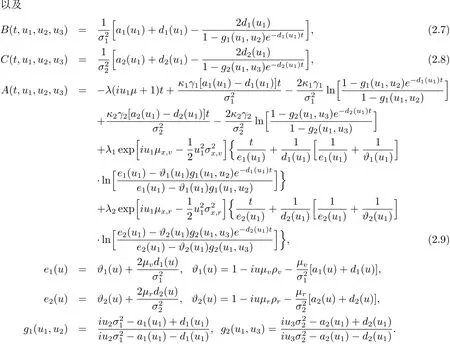

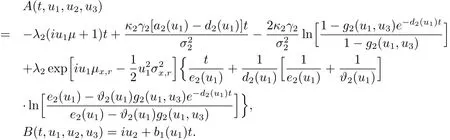

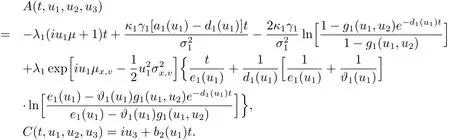

引理2.1设股价St满足模型(2.1)–(2.4),则联合条件特征函数Φ(t,x,v,r;u1,u2,u3,T)具有解析表达式 exp{iu1x+A(τ,u1,u2,u3)+B(τ,u1,u2,u3)v+C(τ,u1,u2,u3)r},其中

证应用半鞅Itˆo公式与带跳的Feynman-Kac定理,可得函数Φ=Φ(t,x,v,r;u1,u2,u3,T)也满足抛物型偏微分–积分方程(2.6),且边界条件

由于市场模型具有仿射结构特征.因此,方程(2.6)的解Φ具有指数形式

于是,将其代入方程(2.6),则待定系数

分别满足下列常系数一阶线性微分方程

和

以及

先解方程(2.10),(2.11).应用文[6]中引理2.1的证明,可得(2.7),(2.8)式.

下面解方程(2.12).显然

将(2.7),(2.8)式中的B(t),C(t)代入(2.13)式中右边四个定积分,经繁琐计算,分别得

由(2.13)式及上述四个积分表达式,整理得(2.9)式.

注 2.4(1) 当λ1= ρ1= κ1= γ1= σ1=0时(即JSI模型),则

(2) 当λ2= ρ2= κ2= γ2= σ2=0时(即JSV 模型),则

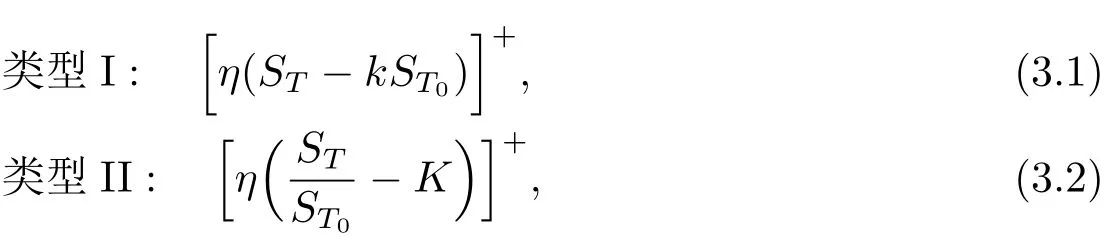

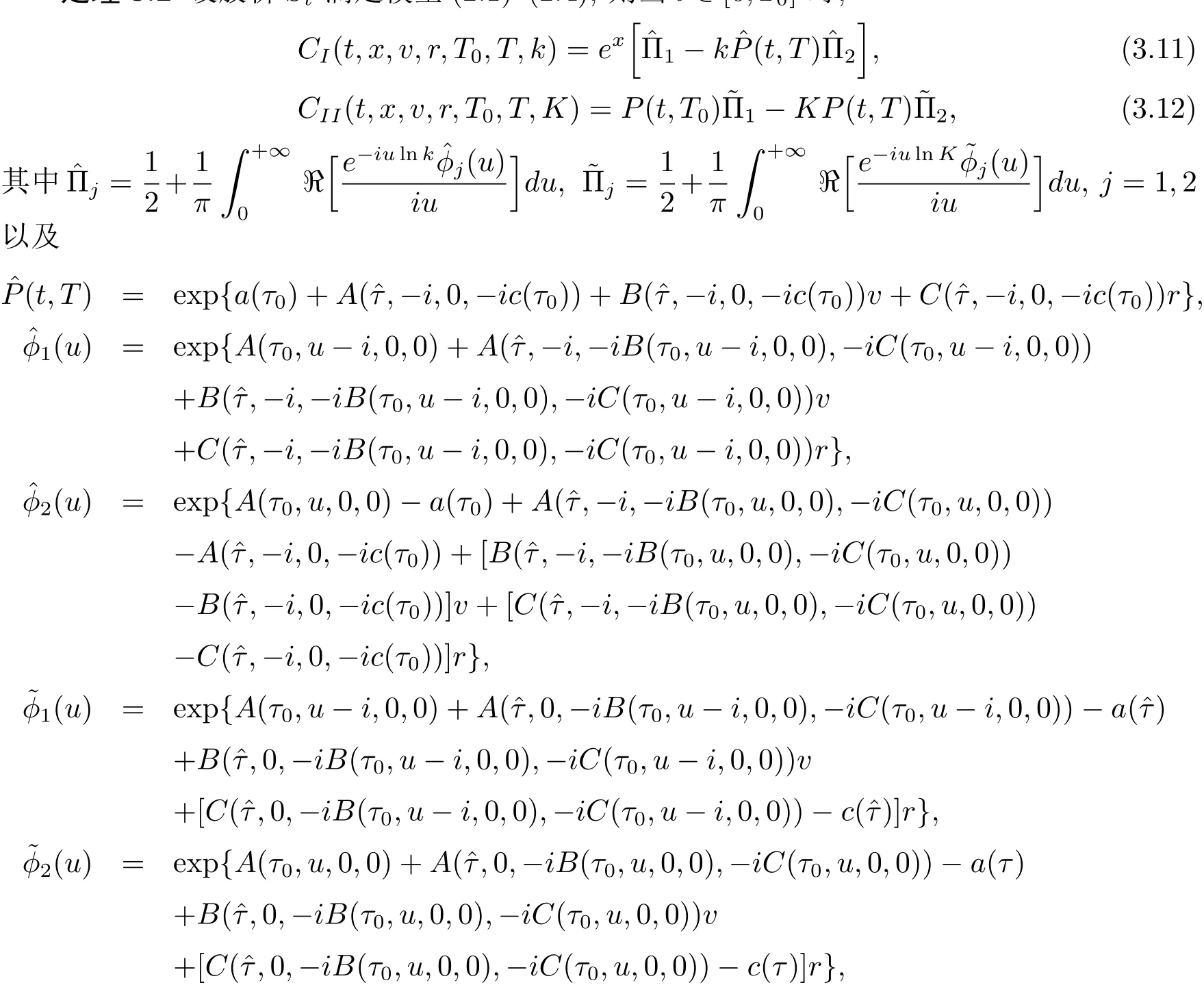

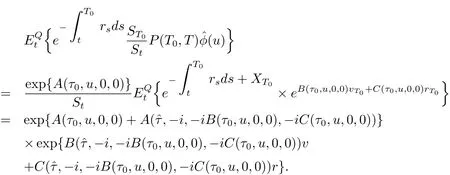

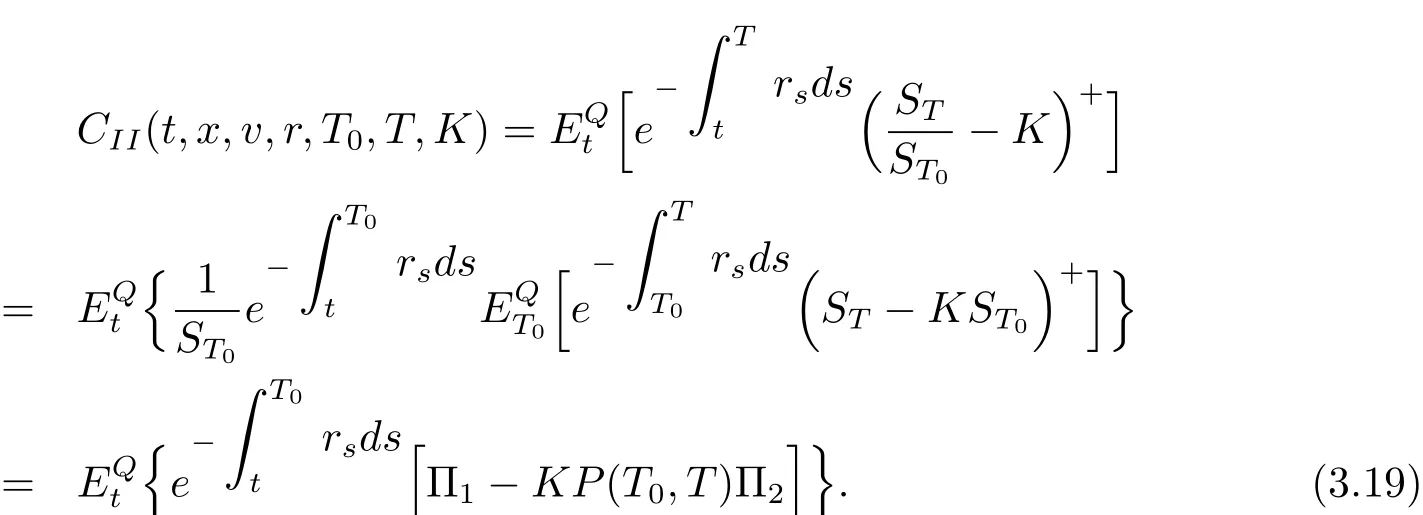

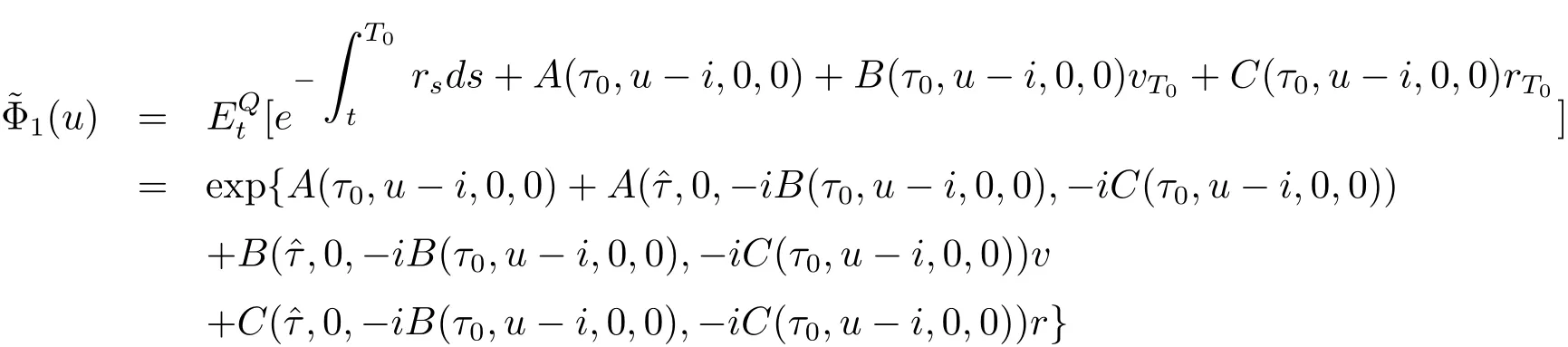

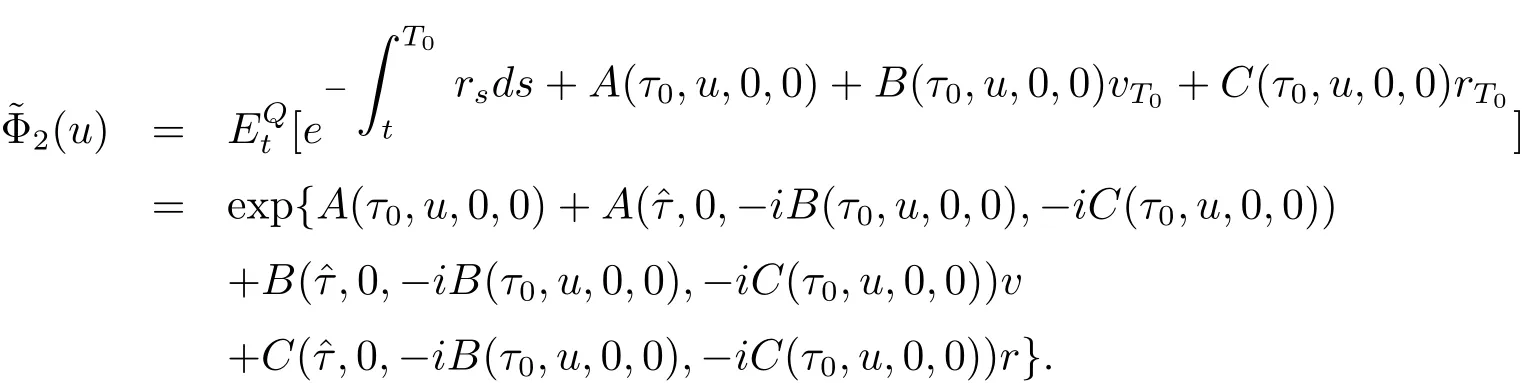

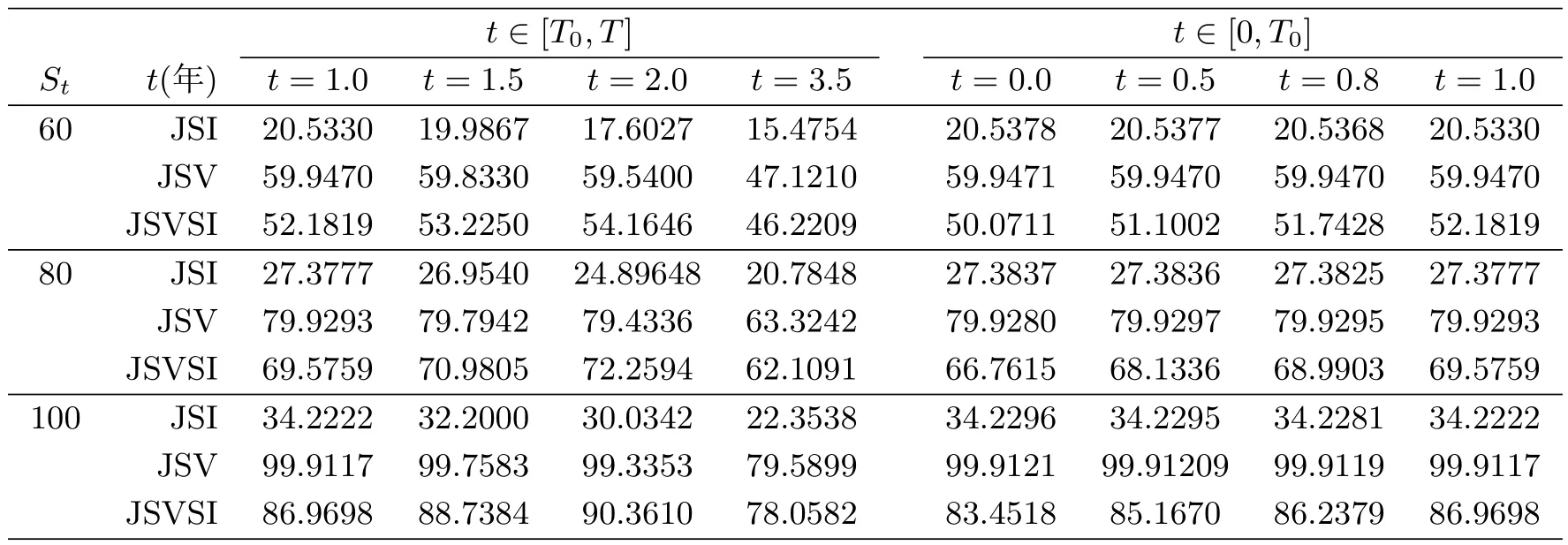

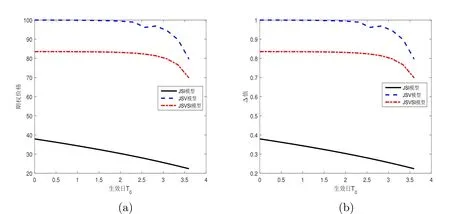

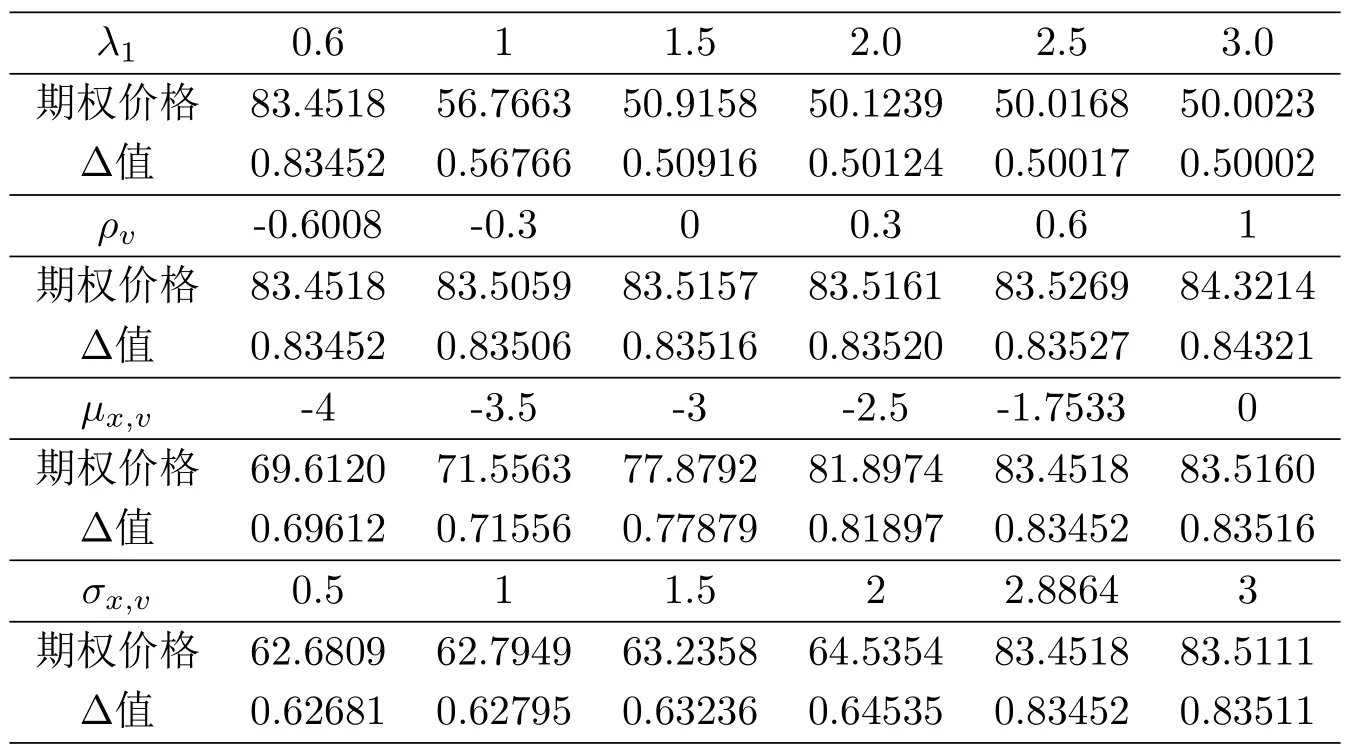

现令u1=u2=u3≡0,并记T−期无风险零息票债券t(t 引理2.2在模型(2.1)–(2.4)下,T-期无风险零息票债券t时刻的价格,P(t,T)=P(t,r,t+τ)等于 其中 a(τ)=A(τ,0,0,0),c(τ)=C(τ,0,0,0). 本节考虑标的资产为股票的欧式远期生效期权定价.首先给出远期生效期权的定义,再给出欧式远期生效期权的定价.远期生效期权是一种在未来某指定时刻才开始生效的金融工具,它有两种类型.一类是该期权在到期日T时刻的收益基于标的资产ST,但执行价却设定为标的资产在生效时刻T0(T0 这里x+=max{x,0}且η=1表示看涨期权(call option),η=−1表示看跌期权(put option).本节仅讨论欧式远期生效看涨期权的定价,即η=1.对于看跌情形可类似讨论. 记类型I(或类型II)的欧式远期生效看涨期权在t∈[0,T]时刻的价格为CI(t,x,v,r,T0,T,k)(或CII(t,x,v,r,T0,T,K)).于是由(2.5)式可得 或 定理3.1设股价St满足模型(2.1)–(2.4),则当t∈[T0,T]时, 这里<[·]表示[·]的实部,i是虚数单位,函数A,B,C 的值由(2.7)–(2.9)式给出. 证先证(3.5)式.由于当前时间t∈[T0,T],故ST0是一个已知数,于是(3.2)式退化为欧式标准看涨期权的计算.为此记ˆK=kST0,由(3.2)式可知 其中IA是集合A的示性函数.仿文[22]的思想,应用计价单位变换法简化计算式(3.7)中的两个条件期望值.对第一个期望值,选择股价St作为计价单位,并将概率测度Q变换到测度Q1,第二个期望值选择T-期远期测度P(t,T)作为计价单位且将测度Q变换到测度Q2.此时,测度变换的Radon-Nikod´ym 导数分别为 容易验证,测度Q1和Q2都是概率测度Q的等价鞅测度.因此,在新的概率测度Q1和Q2下,式(3.7)可改写成 这里φj(u),j=1,2是随机变量XT分别在Q1和Q2下基于Ft-的条件特征函数,即 下面在原概率测度Q下计算条件特征函数φj(u),j=1,2.由式(3.8)及引理2.1,可得 以及 现证(3.6)式.由(3.3),(3.4)式可知 得证(3.6)式. 定理3.2设股价St满足模型(2.1)–(2.4),则当t∈[0,T0]时, 这里τ0=T−T0,ˆτ=T0−t,函数A,B,C的值由(2.7)–(2.9)式给出. 证先证(3.11)式.由于t∈[0,T0],此时ST0不再是一个已知数.由(3.3)式可知 其中IA是集合A的示性函数.显然,由(3.8)式中的概率测度变换Q1,则(3.13)式的第一项可改写成 由于随机变量的分布函数与其特征函数的唯一确定性关系,应用Fourier反变换法可以由特征函数求出分布函数.因此的计算仅需要计算随机变量基于Ft的条件特征函数,即显然,由引理2.1及条件期望的迭代性质知 下证(3.13)式的第二项中的条件期望.由于 由Fourier反变换法可知 又由引理2.2知 故 以及 结合(3.15),(3.16)式得证(3.11)式. 最后证明(3.12)式.由(3.3)–(3.5)式,以及当t∈[0,T0]时,可知 显然 其中 以及 其中 故结合上述式子,整理得证(3.12)式. 期权的Greek参数值在管理金融风险过程中扮演重要作用,Greeks参数值中重要的对冲风险策略是∆值,它是期权价格关于标的基础资产价格的一阶偏导数,是描述基础资产变动1个单位时期权价格的变化大小,也是应用期权对冲基础资产的份额. 推论3.3设股价St满足(2.1)–(2.4)式,则第I类型的远期生效期权的∆对冲策略为 本节应用数值计算实例分析市场JSVSI模型下欧式远期生效看涨期权的价格影响因素.以类型I为主要分析对象.首先,分析欧式远期生效看涨期权分别在JSI,JSV与JSVSI三类模型下价格性能的表现.其次,在JSVSI模型下以t∈[0,T0]情形为重点分析利率或波动率模型中几个重要参数异动对欧式远期生效看涨期权的价格影响.最后,讨论利率或波动率与股价之间相关系数的敏感性.数值计算选用Mathematica 8.0和Matlab2015R软件编程在Intel(R)Core(TM)i5-2500 CPU 3.30GHz,4 GB RAM联想计算机上实现.JSVSI模型的参数值设定如下表1,其中部分参数选自Eraker等人[26]实证S&P 500指数的估计值. 表1 :JSVSI模型的基本参数值设定 表2 :三类模型下欧式远期生效看涨期权价格的性能表现 表2考查了远期生效看涨期权在JSI模型,JSV模型与JSVSI模型下随着当前时间t和当前股价S值变化时的价格变化情况.三类模型的基本参数值见表1,选取当前股价St=60,80,100,当前时间t=0.0,0.5,0.8,1.0,1.5,2.0,3.5.从表中可以看出,在JSI和JSV模型下远期生效看涨期权价格随着当前时间t的增大(从价内期权变化到价外期权)而减少,但在JSVSI模型下,期权价格随着当前时间t的增大而增大,在临近到期日时变小.另外,在三类模型下远期生效看涨期权的价格相差较大,其中JSV模型下期权价格最大,JSVSI模型下次之,JSI模型下期权价格最小,这是因为在JSVSI模型下同时考虑了利率和股价波动率过程对股价的影响,且波动率与利率对股价的杠杆作用不同. 图1考查了三类模型下生效日T0对远期生效看涨期权价格和∆对冲策略的敏感性.图1(a),(b)分别绘制了期权价格和∆对冲策略随生效日T0的变化情况.从图示可以看出,三类模型下的远期生效看涨期权价格和∆对冲策略都是生效日T0的减函数,但JSVSI模型下远期生效看涨期权价格和其∆对冲策略的值介于JSV模型和JSI模型相应值之间,这与表2分析一致. 图1 :三类模型下生效日T0对期权价格和∆对冲策略的影响 下面在JSVSI模型下分别讨论利率rt,波动率过程vt中与股价Xt共同跳跃风险参数对期权价格及∆对冲策略值的影响. (1)考察波动率过程与股价之间共同跳跃风险参数λ1,µx,v,ρv,σx,v异动时对期权价格及∆对冲策略值的作用,模型中其他参数值选取同表1,股价当前值St设定为100,当前时间t=0.计算结果见表3.从表3可以看到,跳跃强度参数λ1对期权价格及∆对冲策略值的影响是反向的,但股价的共同跳跃幅度参数µx,v和σx,v对期权价格及∆对冲策略值的影响是正向的.同样地,期权价格及∆对冲策略值是基于股价波动率过程跳跃幅度与股价跳跃大小之间的相关系数ρv的增函数. (2)考察利率过程与股价之间共同跳跃风险参数λ2,µx,r,ρr,σx,r异动时对期权价格及∆对冲策略值的作用,计算结果见表4.表4表明,跳跃强度参数λ2对期权价格及∆对冲策略值的影响也是反向的,且影响是显著的.但利率对股价的共同跳跃幅度参数µx,r和σx,r影响反映在期权价格及∆对冲策略值的表现是不同的,其中µx,r的影响是反向的,而σx,r的影响正向的.另外,期权价格及∆对冲策略值是基于利率过程跳跃幅度与股价跳跃大小之间的相关系数ρr的增函数. 表3 :波动率过程vt与股价Xt共同跳跃风险参数的敏感性 表4 :利率过程rt与股价Xt共同跳跃风险参数的敏感性 本文在一类瞬时利率,股价的瞬时波动率和股价均满足随机跳扩散模型且利率,波动率与股价相关的环境下应用随机分析、Fourier反变换等方法给出了欧式远期生效看涨期权定价解析式.这类定价模型能较好地拟合金融实际中利率,股价的运动行为,捕捉金融市场中突发事件和波动的聚集性.最后,应用数值实例分析了利率,波动率对期权价格和∆对冲策略值的影响.结果表明,利率和波动率因子对期权价格及对冲有显著影响.这类模型对进一步研究其他奇异期权的定价有非常好的现实意义.

3 远期生效期权定价

4 数值计算实例

4.1 三类模型下期权价格的性能表现

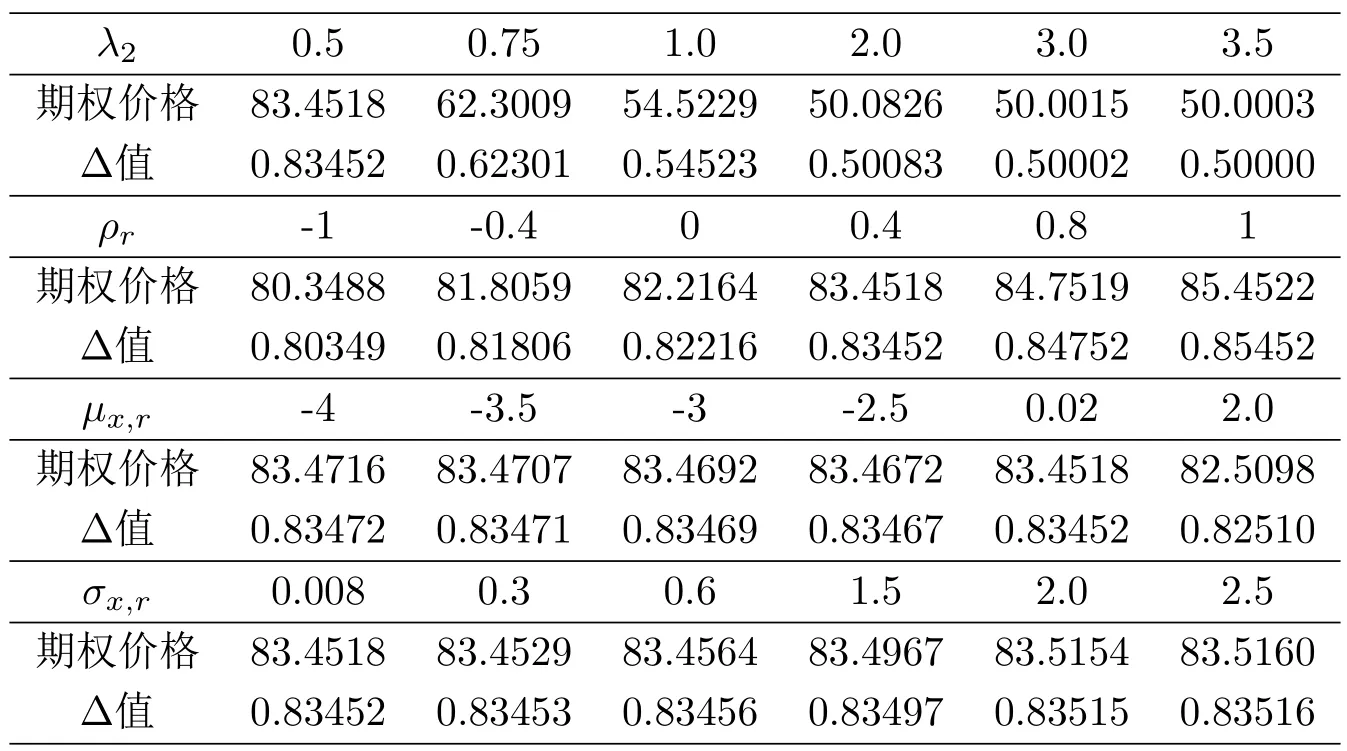

4.2 JSVSI模型下共同跳跃风险参数的作用

5 结论

猜你喜欢

今日农业(2022年1期)2022-11-16

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

数学物理学报(2020年3期)2020-07-27

数学年刊A辑(中文版)(2020年2期)2020-07-25

船舶标准化工程师(2018年1期)2018-02-28

新疆钢铁(2016年3期)2016-02-28

中国卫生标准管理(2015年18期)2016-01-20

- 数学杂志的其它文章

- CHARACTERIZATION OF A CLASS OF PROPER HOLOMORPHIC MAPS FROM BnTO BN

- TRANSPORTATION INEQUALITIES FOR THE FOURTH-ORDER STOCHASTIC HEAT EQUATIONS WITH FRACTIONAL NOISES

- OPTIMAL CONTROL PROBLEMFOR EXACT SYNCHRONIZATION OF ORDINARY DIFFERENTIAL SYSTEMS

- GRAPHS WITH SMALL NEGATIVE INERTIA INDEX

- 关于短区间的并集中D.H.Lehmer问题的一个推广

- 一维可压缩Navier-Stokes方程组趋向于接触间断波的零耗散极限