谈新增值税改革政策对施工企业的影响

2019-05-24 05:46李函沫

大众投资指南 2019年15期

李函沫

(湖南建工集团有限公司,湖南 长沙 410004)

一、引言

随着国家对经济发展的重视,在政府的大力鼓励与支持下,为减轻企业负担,推动企业不断前进,为国家创造源源不断的经济收益,近几年我国政府推出了一系列的减税降费政策来帮助企业减轻负担。2019年国家就再一次进行增值税降税改革来减轻企业负担,以求通过降税减负的措施来推进企业发展,增强企业的活力和创新力。在新一轮降税政策下施工企业必然会受到一定程度的影响,那么作为施工企业的管理人员需要分析了解此次增值税变化前后对项目乃至企业运营的影响,根据分析得出的结论,及时调整项目管理策略,确保企业持续健康发展。

2018年12月,中央经济工作会议提出,积极的财政政策要加力提效,实施更大规模的减税降费政策。2019年3月,李克强总理在第十三届全国人大第二次会议上所做的《政府工作报告》中提出,深化增值税改革。国家税务总局公告2019年第14号《国家税务总局关于深化增值税改革有关事项的公告》等一系列减税降费的政策文件出台。政策对增值税一般纳税人税率进行调整,将原适用16%税率的调整为13%;原适用10%税率的调整为9%。这一政策的出台对于施工项目来说必然产生影响。在新税率实行之前或之后会形成一段过渡期,过渡期前后的价款结算对于施工项目来说肯定会发生变化,这对施工企业来说是一项重大的考验。如何正确计算企业的效益,又如何做好财务风险预防,加强财务收益成为了目前施工项目财务管理工作的重中之重。

二、增值税改革政策对施工企业施工项目税收负担的影响

施工企业处于产业链的中游,上游和下游的税率并没有同比例降低。进项来源税率降低幅度大于销项来源的税率降低幅度,总体上增加了施工行业的税负。但由于施工项目进项部分的组成较为复杂,没有统一标准判断,项目受到的影响程度,需要具体分析。

(一)简易计税项目

简易计税项目适用3%的征收率,由于在此次税率调整中,3%税率未变动,对简易计税项目收入不会产生影响。对于成本端,由于简易计税项目成本为含税总价,税率变动前,项目与大部分供应商签订的合同均为3%税率合同,成本构成中仅有钢材等少量构成项为原16%的税率。对于原税率为16%的材料采购,由于供应商税率下降3个点,如果简易计税项目不与供应商进行协商调价,那么项目成本保持不变。如果经协商达成不含税价不变,由于税率降低,含税价会减少,项目的采购成本将减少,这种情况对项目有利。因此,此轮税率变动对简易计税项目影响不大。

(二)一般计税项目

1、税率下降对一般计税项目收入的影响

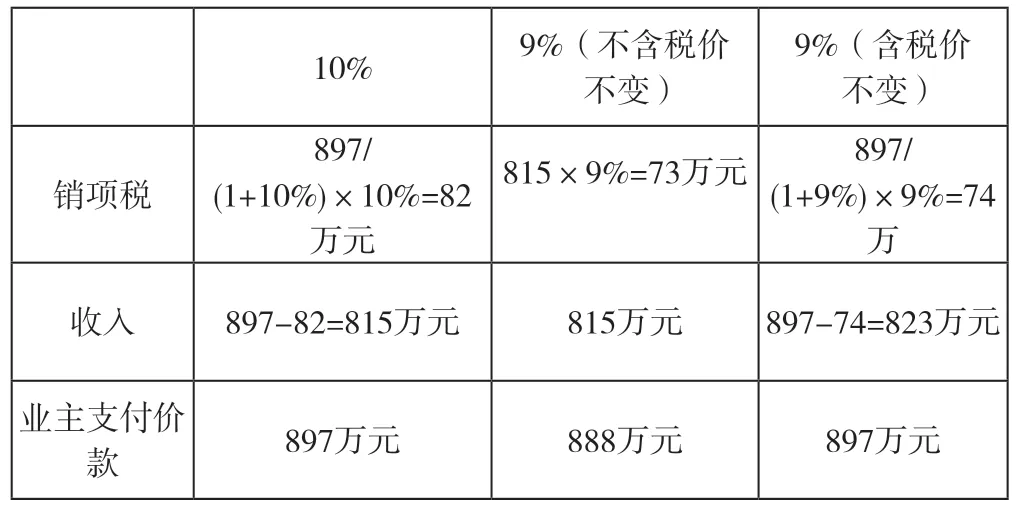

以我公司一般计税项目B为例,2019年4月项目B与业主就2019年一季度的工程量进行计量确认,经业主方计量确认一季度工程产值为897万(含税),这部分工程量对应工程款依约应于5月起分批支付。因原合同价款为按实结算,结算价款(含税),对于税率变动情况下是以原含税价还是原不含税价为基准进行开票付款,合同未做明确约定。那么5月之后业主方对我方付款,我方对业主方开票时可以分为以含税价或者不含税价为基准计算的两种情况。税率调整对收入的影响见下表:

表1:销项税率调整对一般计税项目收入的影响对比表

可以看出,税率降低后,如按原不含税价开票付款,我方将获得888万元工程款,如按原含税价,业主方将支付897万工程款。站在业主方利益的角度,业主方将更倾向于以原不含税价为基准要求我公司项目B进行开票,但对施工方来说,以原含税价为基准进行开票付款更为有利。

2、税率下降对一般计税项目成本的影响

此次降税对一般计税项目成本的影响涉及两部分成本,一部分为分包和运输类成本,由10%降为9%,另一部分为材料和设备租赁类成本,由16%降为13%,其余原税率为6%、3%、0%三档税率的成本,在不改变原合同价的基础上,将不会受到影响。

以一般计税项目B的材料采购为例,假设项目B采购某型号的钢筋砼排水管,合同原适用税率为16%,不含税单价为388元/米,含税单价为450元/米,合同进行了价税分离约定。4月1日税率下调后,买卖双方将对原合同价格、税率进行重新约定,同样分为两种情况计算对比,如下表:

表2:材料税率调整对一般计税项目成本的影响对比表

由此可以看出,由于供应商税率下降,如果含税价不变,那么项目B成本上升(398元>388元),可抵扣进项税额减少(52元<62元),应交增值税及附加上升,供应商收入增加,供应商将获得税率下降的最大益处。如果不含税价不变,那么项目B该项成本不变,供应商收入不变,可抵扣进项税减少(50元<62元),应交增值税及附加增加。这两种情况对项目B都不利,以前一种情况最为不利。

以一般计税项目B某专业分包为例,分包合同原适用税率10%,假设与分包商结算价款(不含税价)900万元,则含税价格为990万元,合同进行了价税分离约定。税率下调后,含税价和不含税价两种不同情况的计算见下表:

表3:分包税率调整对一般计税项目成本的影响对比表

资料来源:湖南建工集团某项目部

由于分包商税率下降,如果含税总价不变,那么项目B成本上升(908万>900万),供应商收入增加,进项税额下降(82万<90万),应交增值税及附加增加,项目B未获得税率下降的好处。如果不含税价不变,那么项目B成本不变,仍为900万,分包商收入不变,进项税额下降(81万<90万),应交增值税及附加上升,对项目B仍不利,但比前一种情况略好。

此次降税涉及的进项端抵扣主要是两类。首先是材料和设备租赁费的采购抵扣,计算材料和设备租赁费抵扣进项税率下降比为:1/(1+16%)*16%-1/(1+13%)*13%=13.79%-11.50%=2.29%,在调整税率前后材料和设备租赁费实际抵扣下降比例为2.29%。其次专业分包、劳务、运输费抵扣进项税率下降比为:1/(1+10%)*10%-1/(1+9%)*9%=9.09%-8.26%=0.83%,税率下降后分包、劳务、运输类进项实际抵扣下降比例为0.83%。

三、施工项目应对新增值税政策的对策建议

(一)项目与业主方的应对

多数情况下,业主方付款会滞后于工程量的完成时间。在2019年4月1日前已经完成的工程量,将在这之后达到纳税义务发生时间。施工企业应就4月1日前的工程量与业主方做好结算工作,并按新税率向业主方开具发票。针对这部分收款,施工方应与业主协商尽量不做合同含税价款的调整。由于从商业交易惯例来看,交易价款一般包含了税款,针对前文如项目B在税率变动的情况下未做明确约定的这类总包合同而言,一般情况即视为合同价款含税。如最终不能保证全部按原合同含税价获得付款,也应通过计算后与业主方协商保证部分原合同含税价,部分下调原合同含税价,价格的降低幅度不是单纯的降低1%,而是降低0.83%,尽量避免对施工方最不利的情况即全额按原不含税价开票付款。与业主方协商的结果,很大程度上依赖于施工方和业主方良好的合作与沟通,应尽量争取业主方最大程度上的支持。

(二)项目与供应商的应对

对于供应商来说,项目管理人员应与供应商做好税率变更前的结算工作。无论之前项目与之签订的是含税价合同还是价税分离合同,只要未明确税率变化的情况下如何执行,那么施工方都要与分供商协商按原不含税价执行税率变动后的合同,这是对施工方最有利的情况。由于国家此轮降税优惠很大程度上是倾向于原16%的制造业,材料和设备供应企业是这次降税政策的最大受益者,所以供应商将很大概率上不会让步到按不含税价执行,甚至还会要求涨价。如对我方最有利的商谈最终无法达成,那么也应与之协商降低部分价格,要根据不含税价的税额降低2.29%和0.83%的影响综合分析再谈判,价格的降低幅度也不是单纯的降低3%和1%,而是原税率16%的降低2.29%,原税率10%的降低0.83%。如果这种次之的合同变更也无法达成,那么作为分供商甲方的施工单位也应与对方协商变更其他合同条款,如降低中间付款比例或者延迟付款时间等。要营造良好的市场环境,就应尽量争取能够实现双方让步、减税红利双方共享的局面。

此外,4月1日后,为做好过渡期工作,首先双方要按照货物交付时间点确定开票税率,在新税率实行后还要做好税率变更后开票的预缴工作。再次,施工方要利用这次税率变更的机会,在对合同价款调整的时候,必须再次明确合同的不含税价、税率、含税价、发票种类等重要涉税信息,尽最大可能签订不含税价合同,在合同中注明不含税价格,这是为了区分含税价格带来的影响,并且针对如今后国家再次降税的情况,应在合同中明确按照不含税价执行,这样不必为后期税率的变化引起价款的不确定性。最后,通过上文分析可以看出,进项税额抵扣减少,施工企业需要缴纳的税款便会增加。为了降低企业的经济支出,企业需要尽可能利用政策范围内可抵扣的进项税额。而此次税率政策的变化也扩大了增值税发票的抵扣范围,其中通过贴近居民消费的渠道如旅客运输服务发票可增加税额抵扣就是一个很好的解决办法。

四、结语

施工行业的发展在我国关乎国家经济发展的命脉,因此施工行业的一举一动都会受到关注。而在此次税收政策变化的背景下,施工企业并非国家最主要的降税受益方,那么施工企业的管理人员要对自身项目的收入、成本和利润有足够的了解和把控,最大可能预防税收政策变化后出现的财务风险,以及由此带来的负面影响,充分运用好降税政策,应享尽享国家降税带来的红利,提升施工企业的税务管理效率,提高企业竞争力,从而推进企业持续健康发展。

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

稀土信息(2021年9期)2021-11-11

稀土信息(2021年7期)2021-09-19

稀土信息(2021年1期)2021-02-23

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

中国化妆品(2018年8期)2018-12-06

中国资源综合利用(2016年9期)2016-01-22

中国氯碱(2010年2期)2010-08-15