企业财务会计外包风险控制研究

2019-05-24 05:46范燕

大众投资指南 2019年15期

范燕

(普华永道商务服务(成都) 有限公司,四川 成都 610041)

前言

企业财务外包手段,可以帮助企业降低成本,提高效益,是先进的企业业务流程管理模式之一。从九十年代后期在欧美已悄然兴起,并经过近二十年的发展已日趋成熟。在我国,目前外包还处于比较新的行业,尚未出台有关财务外包的政策法规,所以在实际工作中关于财务外包的流程,报价,出现的风险问题都无法可依,本文打算从企业财务外包的风险原因进行探讨,并针对产生的信息风险、沟通风险、合规风险,流程标准化等方面进行分析,为企业在财务外包的选择上提供决策依据。

一、企业财务外包的现状

在经济全球化发展的今天,近年来,不少大型跨国大型企业利用不同国家和地域成本差异,通过将国外高成本运作的财务管理模式外包给专业外包公司,利用其在国内的成本优势,尤其是西部地区相对较低的人工成本及房租等,为跨国企业节约了大量常规财务业务处理的成本。比如,某跨国集团总部将其在香港的财务处理中心业务外包给某国际著名外包公司,外包后该集团总部财务处理中心业务在外包公司国内办公室进行处理,跨国集团总部香港的财务处理中心在外包公司业务运行正常后撤销。我们看到,这种大型财务外包的决策工具为跨国企业成本降低带来明显的效果。

另一方面,对于中小型企业而言,如何提升核心竞争力,把有限的资源运用到企业核心的业务,提高效率并降低成本也显得尤为重要。中小型企业在发展壮大过程中,因为预算控制造成人手不够,往往一个人身兼数职,比如行政/人事兼财务是非常普遍的现象,员工疲于应付各种日常事务,根本无力对瞬息万变的市场做出快速反应,更别说对市场提前做出预测。这种情况下,把财务外包给专业的外包公司,把企业员工从日常事务中解脱出来就显得非常迫切。总的来说,财务外包的意义在于实现了专业的人做专业的事,降低成本的同时也提升了效率,促进了企业的发展,为企业创造了更多的效益。

二、企业财务外包风险及原因分析

企业通过财务外包,提升管理水平,为企业降低成本提高市场竞争力。同时,我们也要看到在财务外包存在两面性,即风险与机遇并存。本文认为,外包公司违反了资料的保密性原则,未做到及时有效的沟通和外包公司人员专业能力参差不齐并且流动性过大是企业财务外包风险最常见的问题,这些问题直接导致企业产生如下财务风险:信息风险、沟通风险、合规风险。

(一)企业资料的保密性问题导致信息风险

账务处理需要的资料包括:从日常业务交易信息、企业客户资料、企业员工信息等包括核心业务信息都需要提供给外包公司,企业需要评估如果信息泄露会引起的后果,尤其是企业客户资料泄露带来的严重后果。在互联网时代,在信息传递过程中,如果有人将企业客户资料比如涉及客户名称,交易价格或金额等拍照发到社交网络上,就可能被竞争对手窃取并以更优惠的价格抢走客户,给企业带来不可估量的严重后果。即使只是企业内部员工的薪资信息,如果不小心被泄露,竞争对手也可能以更高的价格挖掉企业的人才,给企业的发展带来非常不利的后果。互联网时代,ERP工具、会计信息平台及人工智能发展日新月异,这些先进工具的使用为财务人员减少了工作量,将财务人员从繁重的日常账务处理业务工作中解脱出来,同时也带来信息安全的隐患。

(二)企业与外包服务人员沟通的有效性问题导致沟通风险

企业与外包服务人员沟通账务信息的准确性和有效性决定了账务及报表处理的质量,尤其是企业无专职财务人员的情况下,沟通的有效性会大打折扣。

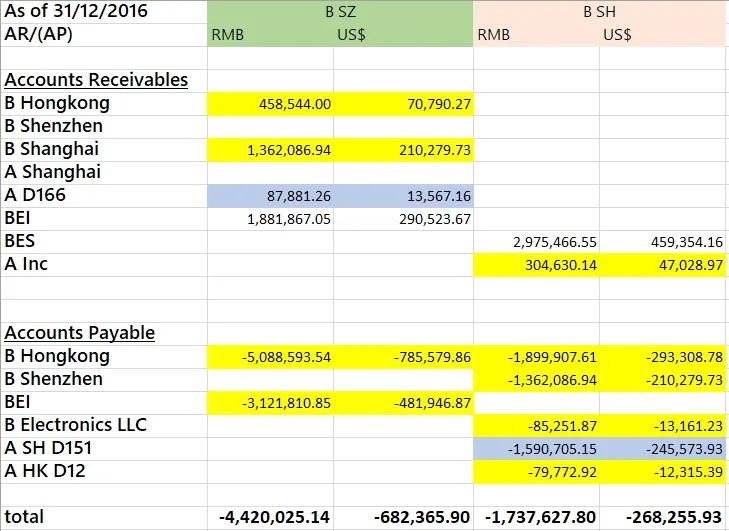

举例:一家美国公司B在Shanghai和Shengzhen代表处2014-2016年会计外包给外包公司进行账务处理,因公司战略需要该代表处从2016年已无实质交易发生,只有日常运营费用如人员工资/办公费/办公室房租等费用类支出,后续可能会关闭。

2016年末BSH和BSZ代表处分别与关联公司BHongkong及母公司AShanghai下属子公司AD166和AInc等应收账款和应付账款余额如下:

因16年末BSH和BSZ代表处已无专职财务人员,对于往来账的余额没有特别关注和确认,而财务外包公司人员因为没有收到入账和调账的依据,由于沟通疏漏的原因对往来账未做任何账务处理,造成年末财务报表错误。

根据实质重于形式的原则,《关于做好执行会计准则企业2008年年报工作的通知》(财会函[2008]60号)明确,企业接受的捐赠和债务豁免,按照会计准则规定符合确认条件的,通常应当确认为当期收益。如果接受控股股东或控股股东的子公司直接或间接的捐赠,从经济实质上判断属于控股股东对企业的资本性投入,应作为权益性交易,相关利得计入所有者权益(资本公积)。在17年三月BSH和BSZ代表处审计时被审计提出,以上黄色部分的16年年末往来账都应该做冲销。

(三)外包公司财务人员问题导致合规风险

外包公司由于成本考虑普遍对人员专业性要求偏低,而在实际工作中财务外包会计专业性要求较高,需要对不同行业不同公司的经济业务进行专业判断并处理;另一方面,相比公司内部财务,外包公司的财务需要同时集中处理多家客户的业务,工作量非常大,以上两种原因会造成外包公司人员流动性大的问题,流动性大必然导致企业工作交接和沟通成本提高,账务处理质量受影响等问题。我们注意到,外包公司目前的发展参差不齐,尤其是一些小的财务外包公司人员少,流动性大,造成会计资料记录不全,账务和报表处理错误,未按最新的财税法规计算和纳税申报等问题,财务外包质量很难得到保证,严重影响企业税务评级甚至造成行政处罚,企业财税合规性水平非常低。自去年以来,国家关于会计政策的最新规定和增值税及个税改革,对财务人员的专业性要求越来越高,所以企业在选择外包公司时一定要关注外包公司人员流动性。

三、财务外包应对策略

在考虑财务外包时,企业应该首先对财务外包进行目标设定,确定企业财务外包风险容量和容限,在风险识别的基础上进行风险评估,确定重要性水平并采取相应的风险应对策略。本问假设已经对风险进行了评估,重点考虑财务外包风险的应对策略。

(一)签署严格的保密性协议

为应对信息风险,为保证企业资料的保密性,除财务会计外包合同外,还应单独与财务外包公司签署保密性协议。该协议要求外包公司员工对企业所有信息保密,同时列举明细的违约处罚条款,如罚款、解除合同并追究法律责任等;要求外包公司拥有使用账务系统服务器的所有权,不能使用外部服务器的系统处理账务;要求外包公司员工使用公司邮箱发送资料,不能用私人邮箱传递并对敏感信息文件加密;外包公司用户权限管理制度等内部业务规范。该保密性协议签署后,需要企业与外包公司定期对执行情况进行复核,如果外包公司有任何违反协议的情况出现,即使没有造成严重的后果,也需要分析具体原因并提出相应的改进方案,有利用第一时间解决问题。

目前国际著名外包公司对信息安全登陆方面的处理办法,一般采用远程登录软件连接到企业的财务系统,外包公司财务人员通过远程登录软件在虚拟机上进行操作,企业可以在财务系统中随时查看财务外包公司人员处理的财务信息,达到及时性和保密性的目的。

(二)提高与财务外包公司沟通的有效性

为了应对沟通风险,在外包合同中要求明确:会计资料传递程序和签收手续,沟通形式以书面沟通形式为主,口头确认后再发邮件。外包公司应主动沟通账务处理过程中潜在的问题,如对同行业客户报表数据作对比分析,发现明显不合理的业务处理及报表数据;要求外包公司严格按会计准则处理账务的原则,如对账务处理有不同意见可以和企业总部财务及审计一起讨论解决;严格要求外包公司账务及报表处理的准确性和完成时间等。

(三)尽量做到业务处理的流程标准化

流程标准化是为了应对合规风险,是指将大量重复性高的业务,如应收账款和应付账款模块业务处理流程标准化,并把标准化的具体操作步骤记录下来,形成标准业务流程图并在财务外包合同中明确,外包公司财务人员应根据标准业务流程来处理大量简单不需要判断的日常业务,如应收账款,收入,员工报销,应付账款等业务处理。对于会计总账、财务分析等需要会计专业水平要求较高的岗位,对外包公司人员专业性及流动性要求在财务外包合同中确定下来,如人员流动率一年不得超过20%;对于企业账务处理中每月特殊情况按固定格式进行总结和记录,最大限度地防止因外包公司人员交接对业务处理质量的影响。

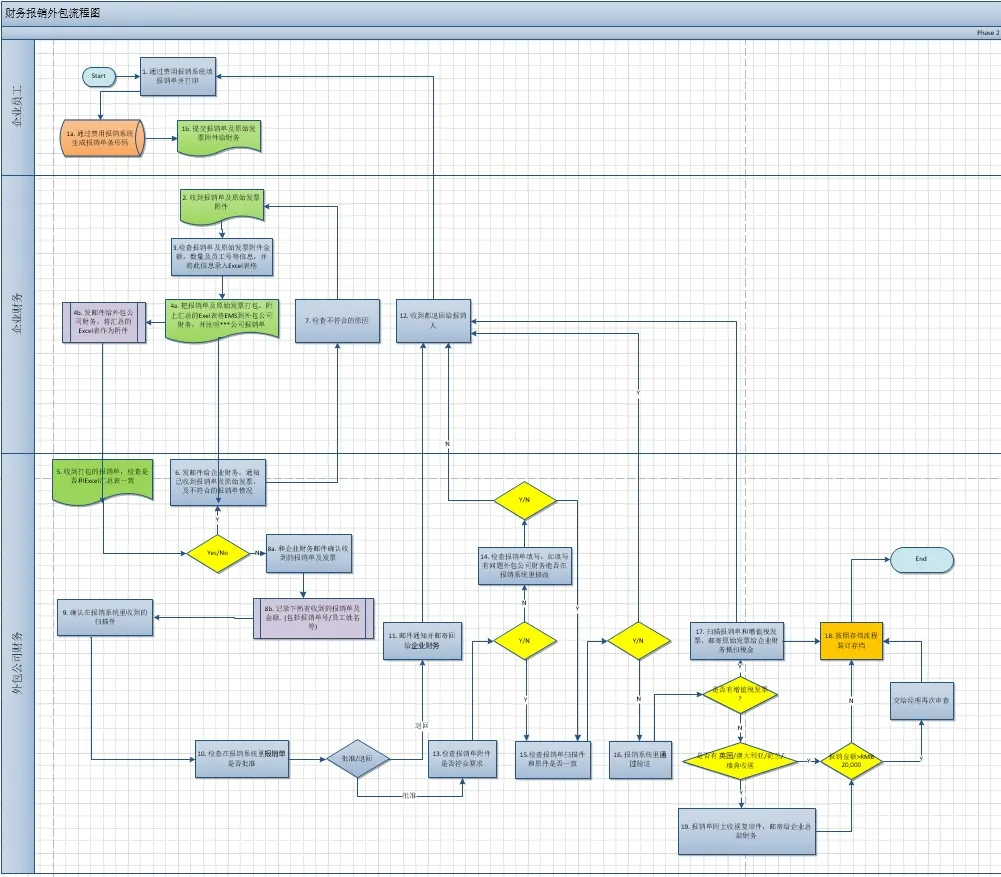

在实际工作中,员工报销是财务外包中最常见的业务,特点是工作量大重复性高,涉及部门多,工作内容琐碎比较容易出错。在具体实施时,首先需要企业梳理员工报销外包后的流程,并清晰地画出流程图,经相关部门批准后,交给外包公司按这个流程来处理日常业务,达到业务处理的合规性。以下以某大型企业集团报销业务流程图为例。

四、结论

现阶段,我国经济发展正处在中美贸易战的影响下,如何自力更生,更快更好地发展经济是目前最重要的课题。对每个企业来讲,提高效率,提高自身竞争优势显得尤为紧迫。同时,企业考虑采取财务外包降低成本提高效益时一定要注意,财务外包是把双刃剑,如果使用不当带来的风险不容小视;当然,作为流程管理的产物,财务外包有其科学性,使用得当则节约人力物力,让企业从繁杂的日常事务中脱离出来,推动企业积极发展,使企业整体效率得到提升。

猜你喜欢

经营者(2018年24期)2018-12-07

中国盐业(2018年13期)2018-10-26

现代营销(创富信息版)(2018年6期)2018-09-05

电脑与电信(2018年12期)2018-03-23

消费导刊(2017年20期)2018-01-03

行政事业资产与财务(2016年10期)2016-09-26

行政事业资产与财务(2015年23期)2015-10-26

当代经济(2015年20期)2015-04-16

现代教育技术(2015年1期)2015-02-26

铁路通信信号工程技术(2014年5期)2014-02-28