非效率投资与会计稳健性

2019-05-24 05:46杨梅梅

大众投资指南 2019年15期

杨梅梅

(马鞍山钢晨钢铁物流园有限公司,安徽 蚌埠 233700)

一、引言

随着21世纪的到来,我国上市公司的数量可谓是层出不穷。然而,伴随着上市公司数量的增加,其质量却呈滑坡趋势,出现的问题也逐渐增加,我国企业投资失败案例频繁发生,先是中航油投资衍生品亏损5亿美元导致破产重组,又是中储棉亏损10亿元,继而是碧桂园衍生品投资亏损2.5亿美元等。我国企业在境外投资衍生品亏损已成为常见问题,特别是央企亏损金额巨大,甚至对我国整体经济发展造成威胁,因此,研究如何抑制企业的非效率投资问题迫在眉睫。

国内外学者研究非效率投资的影响因素可谓是汗牛充栋,而针对非效率投资经济后果的研究却是凤毛麟角。一般认为,过度投资会降低公司价值(张洪辉和王宗军,2010)[1],而蔡吉普(2010)[2]发现,投资不足较过度投资而言,对公司价值的负面作用更严重。杜兴强等(2011)[3]发现,国有企业的过度投资降低公司价值。而蒋东生(2011)[4]分析五粮液的案例发现,企业的过度投资行为对公司价值产生显著的负面影响。非效率投资的影响不仅仅局限于企业价值方面,还包括其他方面。例如,Jensen和Meckling(1976)[5]分析了管理者与股东之间的代理问题,发现管理者为了个人利益以及职业消费,往往倾向于非理性投资。李万福等(2010)[6]发现,企业过度投资越严重,其陷入财务危机的概率越大。盛明泉和李昊(2010)[7]研究发现,过度投资企业更容易选择股权再融资行为。田昆儒和孙瑜(2015)[8]发现,管理层的非效率投资状况越严重,就越有动机向外界隐瞒其代理动机和利益侵占行为等负面消息,造成上市公司未来的股价崩盘风险越高。

会计稳健性是确认收益与损失的重要基础,要求会计人员对公司或业务活动的不确定因素,以谨慎小心的态度来确认资产收益和负债。会计稳健性作为财务信息的重要特征之一,通过缓解契约方之间的信息不对称行为和代理问题,进而影响着企业的投资与融资活动。同时,21世纪的全球金融危急时刻提醒着我们稳健性原则在会计处理中的重要作用。因而,企业在投资过程中产生的非效率投资行为,可能要求企业提高自身的稳健性水平,对资产、收益、负债及费用进行更加严格的管理,将风险降到最低,比如Watts(2003)[9]认为,风险与机会主义投资行为可以被稳健性有效地抑制,其主要受信息传递机制与治理功能的影响。

因此本文将试图探讨以下问题:企业非效率投资程度越高,是否能够促进企业会计稳健性水平的提高?

二、理论分析与研究假设

所谓非效率投资,是指偏离企业最佳投资估计规模的投资行为。非效率投资包括投资过度与投资不足。投资过度指企业实际投资水平超过最佳投资估计规模;投资不足则指企业实际投资水平低于最佳投资估计规模。基于委托代理理论,Jensen和Meckling(1976)[5]认为,经营者为公司创造的收益,由股东和管理层共同享有,但成本仅由管理层承担,这种不对称行为将导致管理层选择过度投资,从而扩大非生产性消费。Shleifer和Vishny(1997)提出,企业经理为了提高自己的人力资本,使企业的行为和发展无法脱离个人能力,从而更倾向于投资负净现值的项目。而对于那些净现值为正的项目,却无法为企业创造收益,管理层选择放弃的可能性较大(Jostarndt,2002)。对于高风险投资项目,管理层一般会持风险厌恶的态度,尽管该项目对企业有利,管理层也会选择放弃,从而导致投资不足。基于信息不对称的视角,最早用信息不对称解释非效率投资行为的是Myers和Majluf(1984),指出潜在股东可能因信息不对称而对新股进行相应折价,导致经营形势良好的企业筹集不到足够的资金而放弃净现值为正的项目,从而产生投资不足。Narayanan(1988)认为,股东与管理层在信息不对称的情况下,企业投资净现值为负的项目的可能性偏大,进而导致投资过度。不管是哪一种非效率投资行为,无疑都会造成资源的非优化配置,必须加以抑制。而缓解企业非效率投资的最佳途径莫过于降低企业的代理冲突和减少信息不对称行为。在会计计量中,稳健性是重要的会计原则,因为其能够帮助企业相关利益者更好的分析其业绩,帮助企业趋利避害,减少代理冲突、缓解信息不对称和改善投资效率,提高企业的会计信息质量(Watts,2003;刘斌和吴娅玲,2011)[9,10]。因此,企业在面临非效率投资时,可通过加强稳健性建设,减少代理冲突与信息不对称,进而缓解企业的投资不足以及抑制投资过度。综上所述,本文提出假设。

假设:其他条件一定,企业非效率投资程度提高了自身的会计稳健性水平,即企业非效率投资程度越高,其会计稳健性水平也越高。

三、研究设计

(一)样本选择与数据来源

本文选择2008 - 2015年度沪深A股上市公司为研究样本。按研究惯例剔除了金融行业、财务数据缺失公司以及ST、PT和退市公司,最终得到8651个样本数据。计算企业非效率投资、会计稳健性的原始数据以及其他相关数据来源于国泰安(CSMAR)数据库。为避免极端值影响到回归结果,本文对回归模型中连续变量做了1%和99%分位数处的Winsorize缩尾处理。基于Excel2010和STATA13进行数据合并与统计分析。

(二)关键变量测度

1、会计稳健性的测度

本文的会计稳健性指标采用Khan&Watts[11]模型计算,得出会计稳健性指数(C_Score)。

2、非效率投资的测度

利用Richardson(2006)[12]的预期投资模型,我们可以估计企业的正常资本投资水平,然后以回归得到的残差取绝对值来衡量企业非效率投资(Inv)。

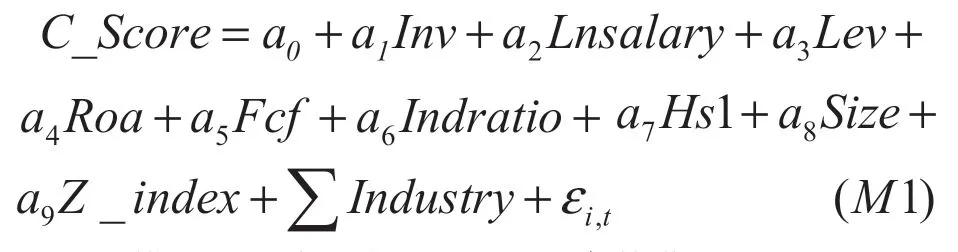

(三)实证模型

上述模型变量定义如下:1、现高管薪酬(Lnsalary)为高管薪酬的前三名总额取自然对数;2、资产负债率(Lev)=总负债/总资产;3、资产收益率(Roa)=净利润/总资产;4、自由现金流(Fcf)=经营性现金流净额/总资产;5、独立董事比例(Indratio)=独立董事数/董事数;6、股权集中度(Hs1)为第一大股东持股比例;7、企业规模(Size)为企业总资产的自然对数;8、股权分离度(Z_index)=第一大股东持股比例/(前十大股东持股比例之和-第一大持股比例)。

四、实证结果及分析

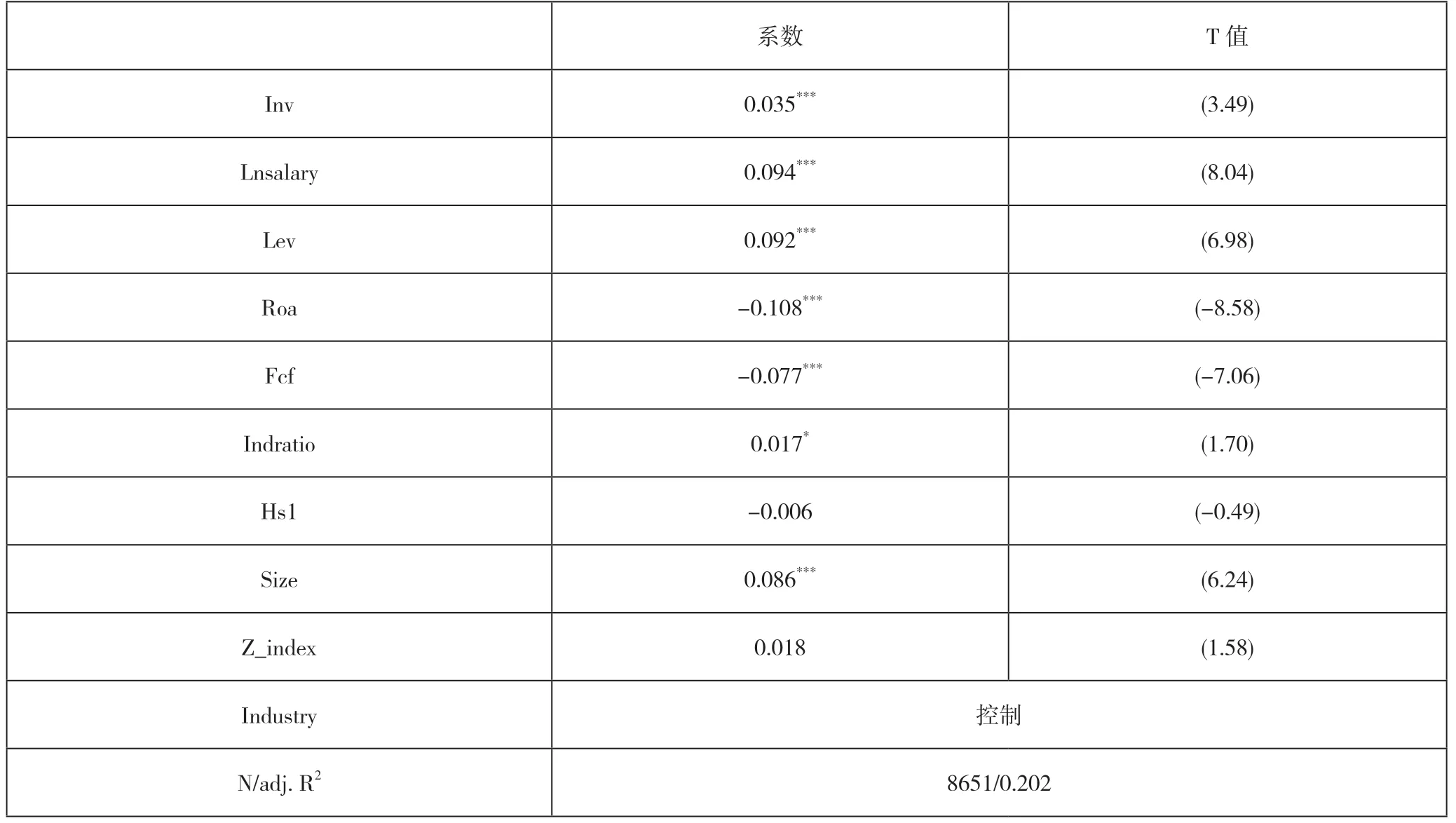

表1的第(1)列结果显示,非效率投资(Inv)的回归系数是0.035,在1%的统计水平通过显著性检验,说明企业在面临非效率投资情况,可通过提高自身的会计稳健性水平来减少代理问题和信息不对称,进而缓解企业的非效率投资,前文假设得以论证。

表1 非效率投资与会计稳健性OLS多元回归结果

五、研究结论与政策建议

本文选取中国沪深A股上市公司的数据资料,深入考察了企业非效率投资行为对会计稳健性的作用机理。实证结果表明,企业管理层因代理问题和信息不对称行为,导致了非效率投资,进而促进了企业提高会计稳健性水平。结合现阶段我国实际情况,本文提出以下政策启示:会计稳健性对企业的非效率投资具有治理功能。政府及社会各界应督促企业加强稳健性建设,提高企业的会计稳健性水平,减少代理问题和信息不对称行为,促进企业的健康长远发展。

猜你喜欢

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

公民与法治(2016年14期)2016-05-17

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

中国炼油与石油化工(2015年4期)2015-06-22