村企会计报表如何合并

2019-05-22 02:40

农村财务会计 2019年5期

根据《农村集体资产清产核资办法》,有全资企业的村(组)要进行会计报表合并。但在实际工作中有好多同志对为什么要进行会计报表合并、如何进行合并、村组集体经济组织和全资企业之间是什么样的关系,以及它们在会计核算上有哪些关联,还比较模糊。下面笔者试作以分析,以期对同行们进行会计报表合并能有所帮助。

首先,全资企业由村(组)集体经济组织投资兴建,是投资与被投资的关系(有点像母公司与子公司的关系),是所属关系,二者的资本金,一个是原始资本,一个是次生资本;第二,二者是两个相对独立的核算主体,各自核算各自的;第三,二者的财产同为某村(组)集体所有,为了反映村(组)集体的全部资产,必须将二者的会计报表合并,形成合并会计报表才能反映某村(组)集体的全部资产;第四,二者由于为所属关系,它们之间往往会发生一些资金往来、拆借等业务,试举例说明如下:

1. 假设某村——张庄村为发展集体经济,于2015年投资50万元兴办村企业——A企业,A企业为独立核算单位。

当张庄村村集体经济组织向A企业投资50万元时(将银行存款拨入A企业账户),则张庄村村集体经济组织的会计分录如下:

借:长期投资—A企业 50万

贷:银行存款 50万

作为独立核算单位的A企业的会计分录如下:

借:银行存款 50万

贷:资本 50万

2. A企业因刚刚建厂,由于缺乏流动资金,于2016年1月向张庄村村集体经济组织借款20万元。则张庄村村集体经济组织的会计分录如下:

借:内部往来—A企业 20万

贷:银行存款 20万

(3)从节点网络来看,2010-2016年河南省各节点城市的程度中心度普遍提高,旅游经济联系不断增强,但是城市间的旅游交往能力差异性较大,其中郑州、洛阳、开封与其他城市旅游经济联系最为频繁,是河南省旅游经济联系交往的关键枢纽。此外,随着各个节点城市旅游经济联系的可进入性普遍提高,城市间旅游经济距离捷径化,边缘城市的作用得到发挥。近7年间郑州的中介中心度一直居于首位,表明郑州市的节点网络开放程度较高,对其他城市的控制力最强,但是如果过度依赖郑州的中介作用,又会使整个旅游经济网络结构具有脆弱性。

作为独立核算单位的A企业的会计分录如下:

借:银行存款 20万

贷:应付款—张庄村 20万

3. A企业已产生效益,2017年1月张庄村村集体经济组织将向A企业的借款20万元收回,同时因举办公益事业需要向A企业借款10万元。则张庄村村集体经济组织的会计分录如下:

借:银行存款 30万

贷:内部往来—A企业 30万

作为独立核算单位的A企业的会计分录如下:

借:应付款—张庄村 20万

应收款—张庄村 10万

贷:银行存款 30万

从以上可以看出,张庄村村集体经济组织与A企业之间是投资与被投资、相互拆借的关系,而且数额相等,方向相反。

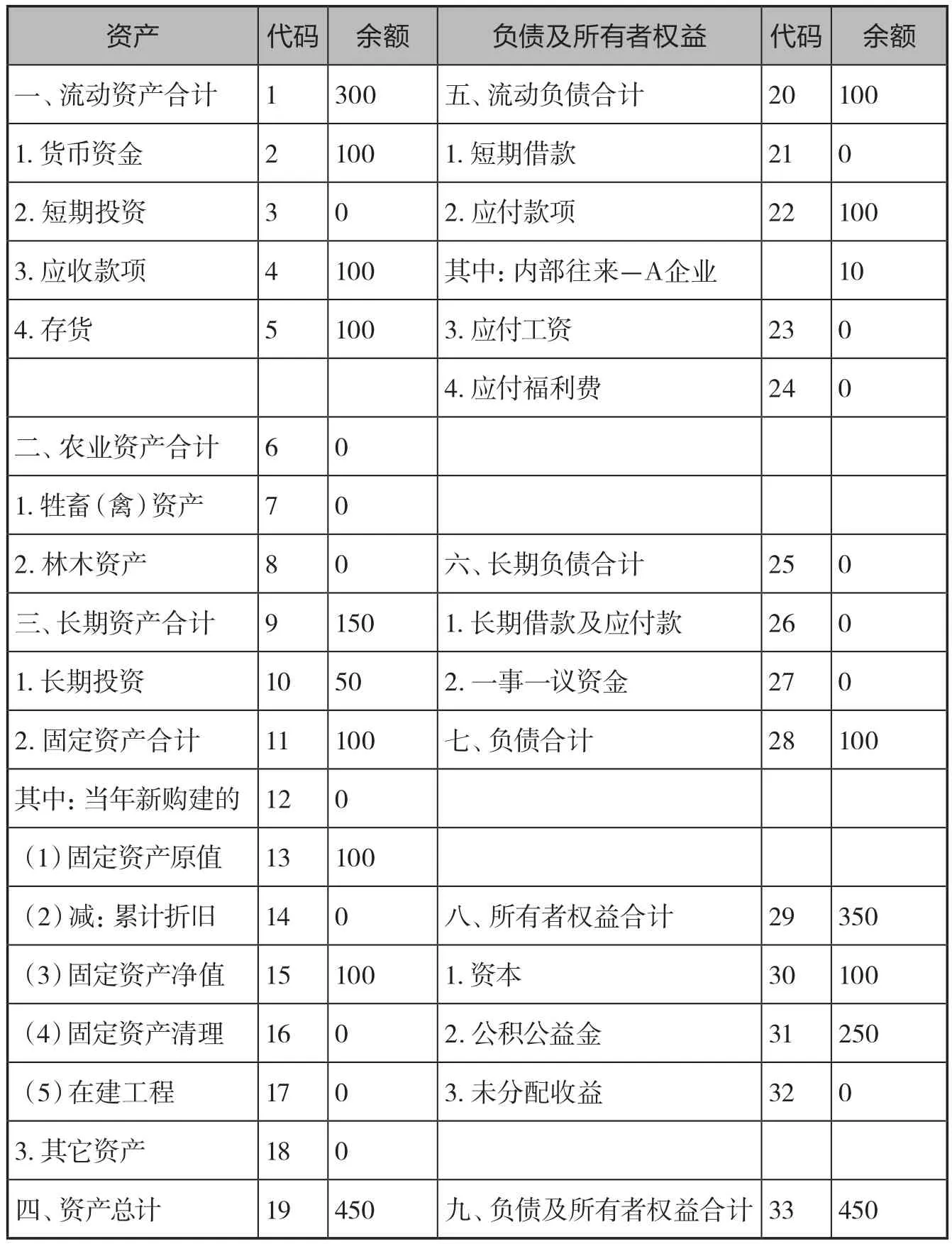

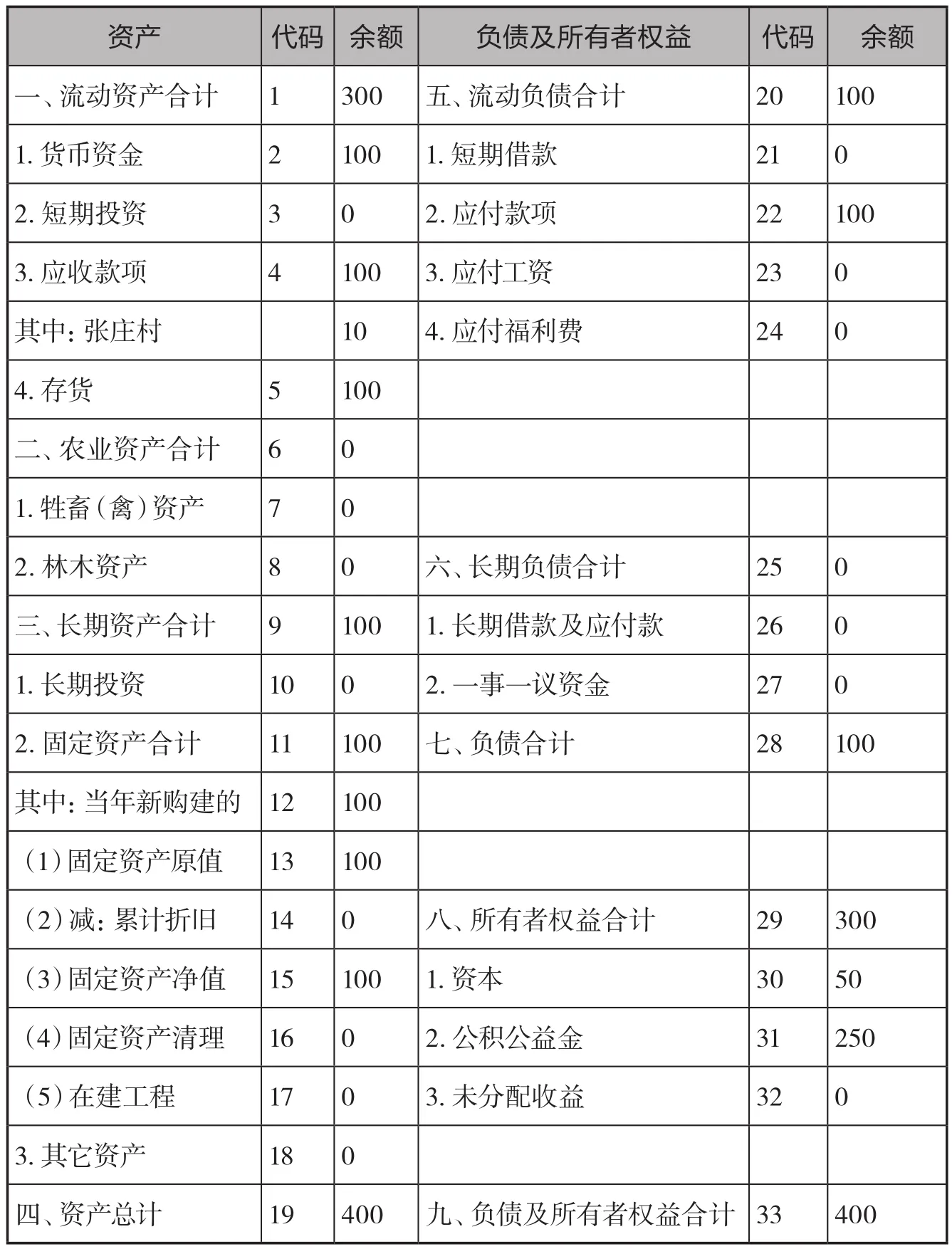

现假设2017年12月31日张庄村村集体经济组织的资产负债表如下,为便于计算和观察,数字假设得很简单,张庄村村集体经济组织与A企业之间相互关联的科目、文字等做了加粗处理,A企业的资产负债表如下。

下面试将二者的会计报表进行合并:

先将相同科目相加,机械地进行合并,形成如下合并报表过渡表。

分析:合并意味着什么?意味着两个单位的财务状况表变为一个单位的财务状况表,因为要假设张庄村村集体经济组织和A企业合并成一个单位,所以张庄村村集体经济组织的长期投资便不再成立,A企业的资本金也不再存在(张庄村村集体经济组织的资本是原始资本,A企业的资本是次生资本,相互合并时原始资本保留,次生资本消失),张庄村和A企业之间的债权债务也相互抵消。所以资产负债表(合并会计报表过渡表)中相关科目调整的会计分录如下:

借:资本 50万

贷:长期投资 50万

张庄村村集体经济组织资产负债表 单位(万元)

A企业资产负债表 单位(万元)

资产负债表(合并报表过渡表) 单位(万元)

资产负债表(合并报表) 单位(万元)

借:应付款 10万

贷:应收款 10万

资产负债表(合并报表过渡表)经上述调整后变成如本页所示正式的合并会计报表。

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

新营销(2019年8期)2019-12-20

中国管理信息化(2018年10期)2018-12-08

财讯(2018年8期)2018-05-14

商场现代化(2017年16期)2017-09-12

商业会计(2017年3期)2017-04-05

商场现代化(2016年18期)2016-07-19

中国管理信息化(2015年16期)2015-11-02