我国省级地方政府财政政策趋势检验与政策建议

2019-05-21 01:29张晖

财政监督 2019年9期

●张 晖

经济实践中,我国地方政府具体财政政策有时与中央政府财政政策存在一定差异,例如地方政府实施的隐性政府性债务政策、房地产行业区域性财政政策、地域性税收优惠政策、招商引资地区差异性政策等,可能造成我国宏观财政政策的效率损失,进而影响整体社会福利水平,对此应引起充分关注。

一、地方政府财政政策的描述性统计分析

对地方政府财政政策的趋势分析关键在于准确区分地方政府实施财政政策时所处的经济周期。本文将样本限定在除重庆、四川、西藏之外的全国其他28个省级行政区域,同时采用“线性插值”的方法填补了少量缺失数据,并对解释变量和被解释变量取一阶差分值。为简化分析,本文仅将财政政策讨论限定在总体财政政策范畴,其制定和实施的主体简化为省级地方政府,将各部门对于财政政策的影响分别归于同级政府,省级以下地方政府与省级政府作为一个整体来研究。需要说明的是,我国没有按照扩张性和紧缩性来区分财政政策,一般将财政政策区分为积极、适度从紧和稳健三类,本文默认积极的财政政策等同于扩张性财政政策,而适度从紧的财政政策等同于紧缩性财政政策。

本文根据产出缺口确定各地区所处的经济周期。采用各地区历年实际GDP时间序列数据,使用HP滤波方法,参数取值6.25,直接得到各地区历年产出缺口数据。当实际产出大于潜在产出时,即经济处于繁荣阶段;反之,当实际产出小于潜在产出时,即经济处于衰退阶段。据分析,1996年到2016年全国28个省级行政区所处的经济周期并不完全一致,其中繁荣期超过50%的省份有18个,衰退期超过50%的省份有10个,经历繁荣期最长的地区是湖南省,而经历衰退期最长的地区是北京市(见表1)。同时,本文根据财政支出与国内生产总值比重的差分来确定各地区的财政政策。当差分值大于0时表示该地区实施扩张性财政政策,小于0时表示该地区实施紧缩性财政政策。据分析,1996年到2016年全国28个省级行政区执行扩张性财政政策的总体比例为75%,执行紧缩性财政政策的总体比例为25%。其中,各地区执行扩张性财政政策比例最低的是内蒙古为57%,比例最高的是北京、天津,分别达到了90%,其他地区一般为62%-86%(见表2)。

表1 1996-2016年各地区经济周期比例

表2 1996-2016年各地区在不同经济周期采取的财政政策

表3 1996-2016年各地区在繁荣期和衰退期的财政政策地区 繁荣期扩张性 繁荣期紧缩性 衰退期扩张性 衰退期紧缩性

综合考虑各地区所处经济周期与采取的财政政策的相互关系,28个省级行政区在1996-2016年的588个有效样本中,处于经济繁荣期且实行扩张性财政政策的占比68.18%,处于衰退期且实行扩张性财政政策的占比为81.07%(见表4)。因此,各地方政府在衰退期执行的是逆周期的财政政策,在繁荣期执行的是顺周期的财政政策,总体来说偏向于扩张性财政政策。

表4 1996-2016年所有地方政府在不同经济周期的财政政策选择

对经济周期和财政政策变量分别进行描述性统计分析(见表5),我国1996-2016年28个省级行政区的经济周期均值为0.54,说明各省级行政区所处经济周期繁荣期多于衰退期。财政政策的均值达到0.78,表示大多数省级行政区倾向于采取更为积极的财政政策,并没有表现出逆周期性财政政策的倾向。

表5 经济周期和财政政策变量的描述性统计表

可以初步得出以下结论:总体来说地方政府倾向于采取扩张性财政政策。不同省级政府之间实施扩张性财政政策的情况存在很大差别,证明我国地方政府拥有独立决定地方财政政策的能力和实践活动。相对来说,经济发展程度落后的地区实行扩张性财政政策的比例要低于经济比较发达的地区,这可能意味着前者具备市场化程度更高的融资环境和实施扩张性财政政策的社会资金支持。另外,数据显示所有地方政府都没有自始至终地实施扩张性财政政策,原因可能在于中央政府对地方政府财政政策的制定实施仍然具有相当大的制约作用,既可能是由于中央政府对于地方政府主要负责人的考核任免掌握主动权,也可能是由于地方政府尚不具备公开筹集资金的权力。

二、地方政府财政政策与经济周期关系的实证检验

(一)变量设定与模型构建

模型主要变量为经济增长率(RGDP)、财政支出(G)和财政收入(REV)等,另外还需要控制其他可能影响财政政策的因素。例如,由于国有企业较民营企业在国民经济中占有更为重要的地位,本文控制了国有企业规模变量,通过国有企业的数量和国有企业的资产总额两个指标来衡量。外部冲击可能造成更大幅度的经济波动趋势,越开放的经济体往往倾向于更大的政府规模,为此本文在基础回归模型中控制了省级政府的贸易开放度,使用各省进出口份额占GDP的比重衡量。财政可持续性问题是影响财政政策是否具有逆周期性的重要因素之一,因此本文使用省级政府城投债数据来衡量地方政府的债务负担,用未偿还债务与GDP的比值表示政府的负债率。具体的变量定义与描述性统计见表6。

表6 各相关变量的描述性统计表

本文主要借鉴Jaejoon Woo(2005)的方法验证地方政府财政政策与经济周期的关系。基本思想是,在有效控制财政收入等其他可能影响财政政策因素变量的基础上,使用财政支出增长率定义周期性的财政政策,使用经济增长率作为主要解释变量建立回归模型。当财政支出对实际经济增长率的弹性大于零时,说明周期性繁荣与财政支出的增加是相关联的,也就是说地方政府财政政策是顺周期的。反之,当系数为负值时财政政策是逆周期的。同时,财政支出绝对规模的变化在回应产出冲击变化时,系数越小则意味着财政支出的路径将是更加平滑的冲击输出。具体模型如下:

其中,i和t代表不同省级政府和时间。△logGit表示在时间t时政府i的财政支出增长率,△logRGDPit表示在时间t时政府i的经济增长率,△logREVit表示在时间t时政府i的财政收入增长率。αi表示可能造成各地区财政支出增长率差异但未被模型中自变量解释且长期存在的非随机的其他因素;vi表示地区固定效应,γt表示年份趋势效应,εit表示预测值与真实值之间的差异。系数β表示财政支出响应经济增长率的反应程度,它衡量政府支出对于实际产出增长的弹性。当β值大于1时,意味着政府支出上升超过对经济增长正向冲击的响应;当β值小于1时,则政府支出上升低于经济增长正向冲击的响应。

(二)实证结果与异质性分析

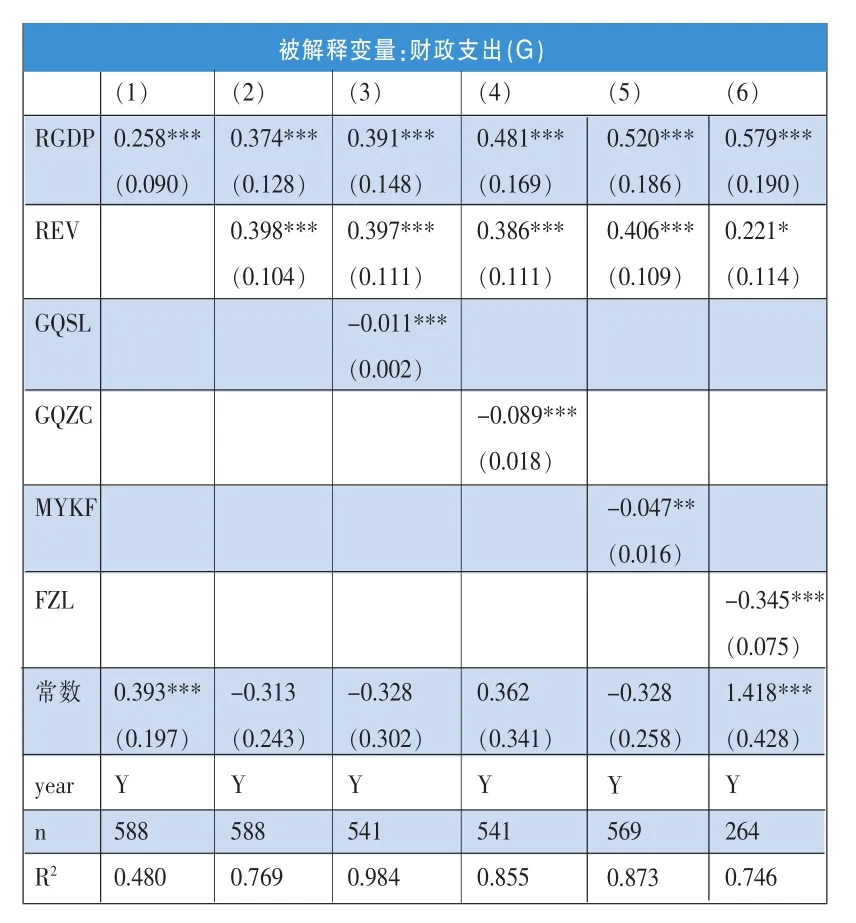

1、基准实证结果与分析。本文采用1996-2016年28个省级行政区的数据,利用stata软件对上述模型进行检验,其回归结果见表7。

表7 基准回归结果

其中,模型(1)只考虑了经济增长率对财政支出的影响,模型(2)在模型(1)的基础上考虑了财政收入的影响,模型(3)和模型(4)分别从两个维度进一步考虑了国企规模的影响,模型(5)和模型(6)分别考虑了贸易自由度和财政可持续性的影响。

从表7的报告结果来看,所有变量的结果与描述性统计结果存在一定差异。首先,经济增长率无论是单独回归,还是增加其他控制变量,其系数均在1%的水平下显著为正,说明各省级政府财政政策表现出顺周期性的特征。其次,β小于1说明地方政府财政支出的增加低于经济增长正向冲击的响应。在控制财政收入之后,β取值显著增加说明当政府收入增加使得自主财政政策更加可行时,制定顺周期财政政策的激励措施的可能会变得更大。最后,不管是以国有企业数量还是国有企业总资产衡量的国企规模,其系数均显著为负,说明国企规模越大则地方政府财政政策行为越倾向于逆周期性。另外,贸易开放度和以负债率衡量的财政可持续性的系数均显著为负,说明越开放的经济体和可持续性越低的地方政府其行为越倾向于逆周期性。

2、分样本回归结果与分析

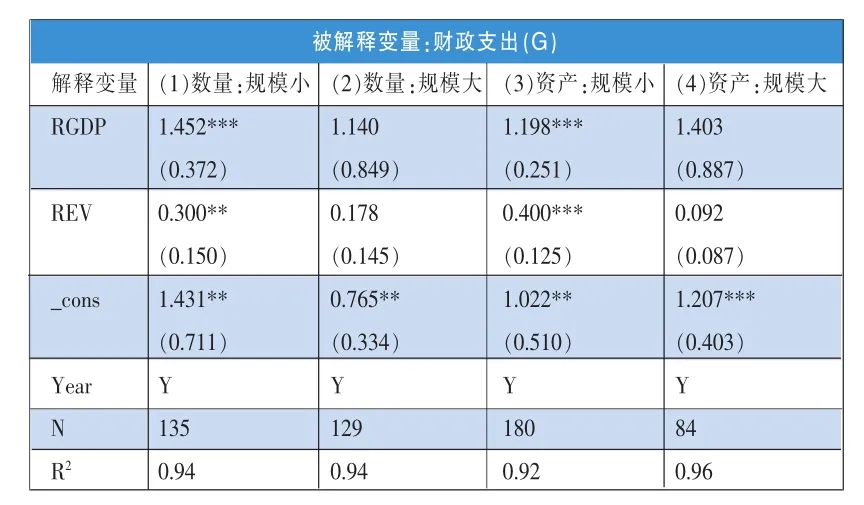

(1)不同国企规模的异质性分析。本文将样本分为国企规模高和国企规模低两组,国企规模是从国有企业的数量和国有企业的资产总额这两个角度来衡量的,将每个省级行政区的平均国企规模与全国国企规模均值相比,高于均值的省份定义为国企规模大,反之则定义为国企规模小,具体实证分析结果见表8。

表8 不同国企规模的异质性回归结果

不管是用国有企业数量还是国企资产总额来衡量的国企规模,经济增长率对财政支出增长率的影响都不同。经济增长率对财政支出增长率的影响在国企规模较大的政府中不显著,但是在国企规模较小的政府中显著为正。检验结果说明地方政府财政政策的顺周期效应在国企规模较小的地区更加明显,即国企规模越大地方政府越倾向于实行逆周期财政政策。

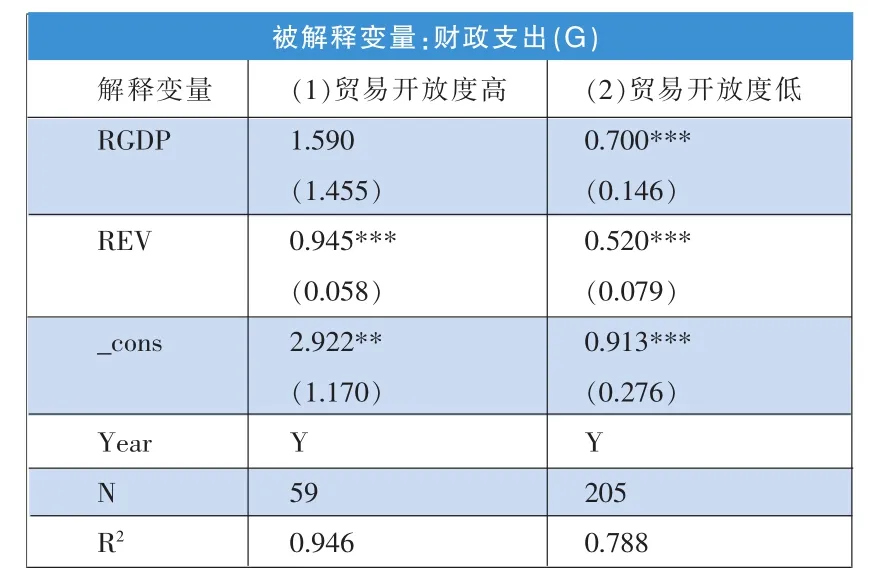

(2)不同贸易开放度的异质性分析。本文根据各省级行政区的贸易开放度指标,将样本分为贸易开放度高和贸易开放度低两组,并分样本研究经济增长率对财政支出增长率的影响。具体来说,将各省的平均贸易开放度与全国的贸易开放程度均值相比,高于均值的省份定义为可持续性高,反之则为可持续性低,实证结果见表9。

表9 不同贸易开放度的异质性回归结果

在贸易开放程度较高的地区,经济增长对财政支出的影响并不显著,这可以解释为开放程度较高的地区经济比较发达,地方政府财政政策具有更多的自主性特征。在贸易开放程度较低的地区,经济增长对财政支出的影响显著为正,这意味着财政政策的顺周期效应在贸易开放程度较低的地区更加明显,其制定实施财政政策更多依靠经济增长产生的新财力解决自身发展问题。

(3)不同财政可持续性的异质性分析。本文根据各省级行政区的负债率指标,将样本分为财政可持续性高和财政可持续性低两组来研究经济增长率对财政支出增长率的影响。具体来说,将各省的平均债务率与全国的平均债务率相比,债务率高于均值的省份定义为可持续性低,反之则为可持续性高,实证结果见表10。

表10 不同财政可持续性政府的异质性回归结果

财政持续性不同的地区,经济增长率对财政支出的影响也不同,这符合本文最初关于财政持续性对地方政府财政政策选择有所影响的判断。虽然在财政可持续性不同的地区,经济增长率对财政支出增长率的影响都显著为正,但是在财政持续性较高的地区,其经济增长率的系数值更大,而且显著性水平更高,意味着地方政府财政政策的顺周期效应在财政可持续性高的地区相对更加明显。

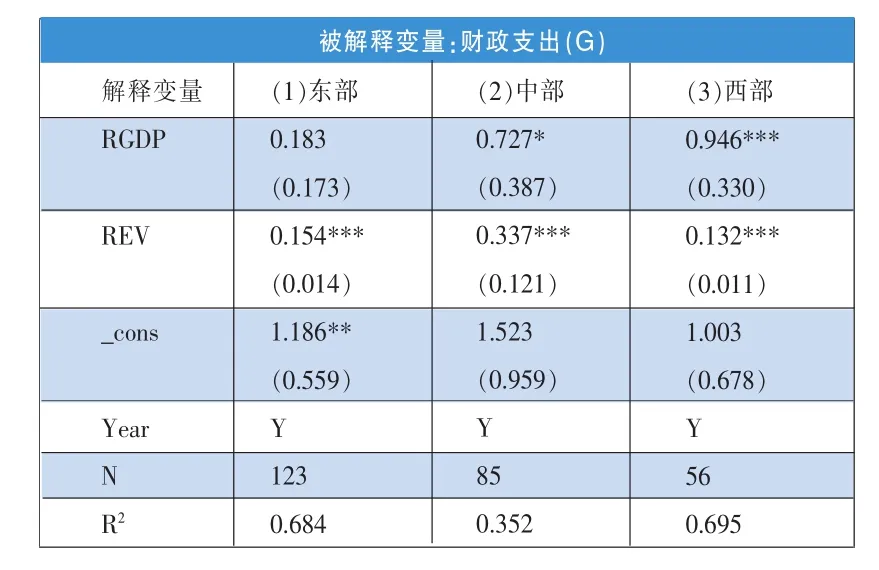

(4)不同区域的异质性分析。在前文分析基础上,结合我国特有的经济区域差异,本文更进一步地根据各省所处的地理位置,将所有样本分为东部、西部和中部来考察不同区域地方政府经济增长率与财政支出增长率的关系,实证结果见表11。

表11 不同区域的异质性回归结果

东部地区经济增长率对财政支出增长率影响不显著,但是中部和西部地区经济增长率对财政支出增长率具有显著正向影响,而且西部地区相对中部地区来说影响更大。回归结果意味着,中部和西部地区的地方政府财政政策表现出比较明显的顺周期性特征,而东部地区财政支出增长率与经济增长率联系不是很紧密。原因可能在于东部地区财力相对比较充足,对中央政府转移支付依赖性不强,地方政府财政政策受到经济增长影响较小,依靠自身财力基本能够满足经济发展需要并保持一定的连续性。但是,中西部特别是西部地区由于自身财力不足,财政收支缺口基本依靠中央财政转移支付解决,同时需要地方政府安排相应的配套资金,而且中央政府财政政策趋势与国家经济增长波动趋势高度相关,因此造成中西部地方政府财政政策与中央政府财政政策基本保持一致。

(三)内生性检验

为减少内生性问题的影响,本文将主要变量全部滞后一期来缓解反向因果关系对回归结果的影响。检验结果见表12。

表12 变量滞后一期的回归结果

从回归结果看,虽然部分解释变量系数大小发生了一定变化,但符号和显著性并没有明显变化,而且经济增长率的系数依然显著为正且小于1,与本文的基础回归结论基本一致。

(四)实证分析主要结论

通过对1996-2016年全国28个省级地方政府财政政策的统计描述分析和实证检验分析,基本可以得出结论:一是地方政府实施的是一种总体偏向顺经济周期的财政政策;二是地方政府实施扩张性财政政策的比例较高,且扩张性财政政策在衰退期比繁荣期更加激进;三是地方政府财政政策受到多种影响因素的共同作用,在地方政府可以自行增加收入或新增可支配经济资源使得财政政策更加可行时,其制定实施顺周期财政政策的激励更大。国企规模越大地方政府越倾向于实行逆周期财政政策,而国企规模越小则地方政府越倾向于实行顺周期财政政策。在开放程度较高的地区,经济增长率对财政支出增长率的影响并不显著,而在开放程度较低的地区,经济增长率对财政支出增长率的影响显著为正,意味着财政政策的顺周期效应在贸易开放程度较低的地区更加明显。在财政持续性较高的地区,地方政府财政政策的顺周期效应相对更加明显。中西部地区的地方政府财政政策表现出顺周期性特征,而东部地区财政支出增长率与经济增长率联系并不紧密。

三、政策建议

由于地方政府财政政策偏向于顺周期和扩张性,中央政府在处理政府间财政关系和制定宏观经济政策时,应从以下几个方面进行优化。

(一)合理划分中央和地方政府间的财权事权

地方政府财政政策呈现出顺周期和扩张性特征,其主要原因在于地方政府承担的事权过大而相应的支出责任过小。因此,要按照党的十九大精神,深化财政体制改革,合理确定政府间的财政关系,合理划分中央政府和地方政府的事权和支出责任,使中央政府和地方政府之间的事权和支出责任相匹配,坚决避免出现事权与支出责任脱节、事权下沉而财权上收的不合理现象,充分发挥财政政策的自动稳定器功能。

(二)强化地方政府财政行动约束规则

由于地方政府具有自身的偏好和效用函数,受到财政分权、政府竞争、预算软约束和财政供给不足的影响,地方政府可能会在个别领域制定实施与中央政府不同的具体财政政策。因此,要通过立法或者制度保证使地方政府无法得到激励去制定实施相机抉择的财政政策,通过强制性办法明确约定地方政府的行动准则,以增大地方政府采取个别财政政策的违约成本和难度,引导地方政府严格执行中央政府的宏观财政政策。

(三)赋予地方政府适当的财政自主权

在经济实践中,在增加对地方政府约束力的同时也必须使各级地方政府自觉在规则性和灵活性之间找到平衡点,赋予地方政府适当的财政自主权,以最大程度弥补事权与支出责任的缺口。例如,2018年8月银保监会下发《中国银保监会办公厅关于商业银行承销地方政府债券有关事项的通知》规定,地方政府债券发行兑付方式由财政部代为还本付息变为省级政府自发自还,就是从制度上赋予地方政府自行筹集资金的权力。

(四)建立与政治晋升挂钩的声誉评价体系

信息不对称是处理政府间财政关系和纠正政府间财政政策差异不可回避的问题。对此可以通过构建重复博弈的声誉模型,使各级政府主要官员声誉与其职务晋升、工资待遇、社会地位等条件挂钩,并将声誉反映机制与地方政府财政政策自由度联系起来。如果地方政府违约,那么这种违约行为会被记录并累积,直到达到一定限度,或者对违约者进行惩罚,或者不再给予违约者弹性较大的自由度。因此,针对与财政政策相关的声誉机制的设计可能需要超过政府任职时间,以此来对其进行更长时间的约束。■

猜你喜欢

社会科学战线(2022年6期)2022-08-25

中华养生保健(2020年4期)2020-11-16

消费导刊(2018年19期)2018-10-23

财经(2017年20期)2017-09-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

国际商务财会(2017年8期)2017-06-21

中国财政年鉴(2016年0期)2016-06-05

中国商论(2016年33期)2016-03-01

中国当代医药(2015年26期)2015-03-01