香港离岸贸易发展现状及其影响因素分析

2019-05-21 12:11

城市观察 2019年2期

自20世纪80年代香港制造业逐步转移到内地以后,香港服务业快速发展,尤其是与国际贸易相关的服务业,如进出口贸易、金融、航运物流以及会计等。同期,香港转口贸易蓬勃兴起,并于21世纪被离岸贸易赶超。现今离岸贸易对于香港保持国际贸易中心地位十分重要,本文尝试探讨影响香港离岸贸易发展的因素,找出香港离岸贸易快速发展的原因,从而为进一步推动香港离岸贸易发展提出切合实际的对策建议。

一、文献综述

(一)香港离岸贸易发展与内地经贸的关系研究

香港贸易发展局研究总监关家明(2013)认为,20世纪七八十年代后香港的工厂转移到内地,导致香港转口贸易逐步发展起来;进入21世纪前几年,香港转口贸易逐渐转变为离岸贸易。沈克华等(2013)认为香港离岸贸易快速增长与内地经济的崛起密不可分:2002—2011年间,香港离岸贸易所涉货物销售价值中,来自内地和销往内地的平均比重为38%和57%;且交易领域内国际分工深化、香港要素禀赋的动态变化、内地经济的崛起等是香港离岸贸易快速发展的原因。彭羽等(2013)通过测算得出香港离岸贸易对珠三角地区产业发展具有显著促进作用。这些文献主要针对香港离岸贸易发展与内地经贸的关系,较少从香港离岸贸易本身的角度深入分析其发展所受到的影响。

(二)关于服务贸易发展影响因素的研究

由于离岸贸易属于服务贸易,故在此探讨服务贸易的影响因素。国外学者主要是从单个因素分析对服务贸易的影响。如Hardin等(1997)认为FDI对服务贸易具有重要影响,Hoekman和Primo Braga(1997)阐述了技术进步对服务贸易的重要性,Tori等(2001)从信用评级角度分析对服务贸易的影响。国内学者从宏观上研究服务贸易发展影响因素的文献较多,按照时间顺序主要观点有:贺卫等(2005)通过数据证实了当时我国以人力资本、城市化和外商直接投资的影响次序通过改善资源禀赋质量提升我国服务贸易国际竞争力。丁平(2007)认为中国服务业发展水平、外商直接投资、货物出口、服务市场开放度和国内消费水平与中国服务出口正相关,影响显著,尤其是服务业就业人数、服务市场开放度和居民消费支出对服务出口的促进作用更大。李杨、蔡春林(2008)得出的结论为国内服务业发展、国际货物贸易发展与服务贸易发展具有正向的关联关系。殷凤、陈宪(2009)认为经济规模、收入水平、服务业发展水平、货物贸易规模、服务业开放度是影响服务贸易的重要因素。易行健、成思(2010)的研究结果表明人均国民收入、货物贸易出口、货物贸易进口、实际利用外商直接投资、国内对服务业的投资、服务业发展水平、人力资本、服务贸易开放度和汇率对服务贸易出口和进口均有显著影响。李晓峰、姚传高(2014)的研究结果表明货物贸易出口和外商直接投资对我国服务贸易竞争力有显著正向影响,而货物贸易出口额和城镇化水平对印度服务贸易竞争力有显著正向影响。张雨(2012)认为服务业外商直接投资、服务贸易开放度以及货物贸易出口规模对我国服务贸易技术含量提升具有显著积极影响。毕玉江(2016)的研究结论为服务贸易增长具有较强的惯性特征,服务贸易发展程度主要与一国的经济发展状况及服务业本身发展状况有关。谢国娥等(2016)的计量分析结果表明服务业发展水平、服务贸易市场开放度、人均国民收入水平、货物出口总额、人力资本均对台湾地区服务贸易出口具有正向影响,其中本地服务业发展水平和人力资本的影响最为显著。辛大楞等(2016)认为经济发展水平、第三产业比重、教育水平、FDI以及网络基础设施等对企业服务贸易出口有重要影响。

(三)关于国际贸易影响因素测算方法的研究

关于国际贸易影响因素测算的文献较多,此处只通过代表性论文予以阐述。郝宇彪(2013),谢孟军(2013),于燕(2014),谭秀杰、周茂荣(2015),李俊久、丘俭裕(2017)均采用拓展后的引力模型测算国际贸易的影响因素。刘雪娇(2013)、郑丹青等(2014)采用了线性回归的方法对贸易影响因素进行了实证研究。许和连等(2015)通过指数随机图模型探讨了“一带一路”上高端制造业贸易网络形成的主要影响因素。

当前对国际贸易发展影响因素大多数采用拓展后的引力模型进行测算,测算办法多从货物贸易角度考虑,即贸易双方都是贸易主体,贸易双方的经济发展情况、居民收入以及两地间的距离对贸易发展的影响。然而离岸贸易具有特殊性,即货物流和资金流、业务处理流程分开。像香港这样的自由港只是商业处理中心,其影响因素与普通进出口贸易不同,离岸贸易与货物流的起点和终点的经济发展情况、距离等因素有关,更与商业处理中心本身的因素有关,所以不适合采用引力模型测算。

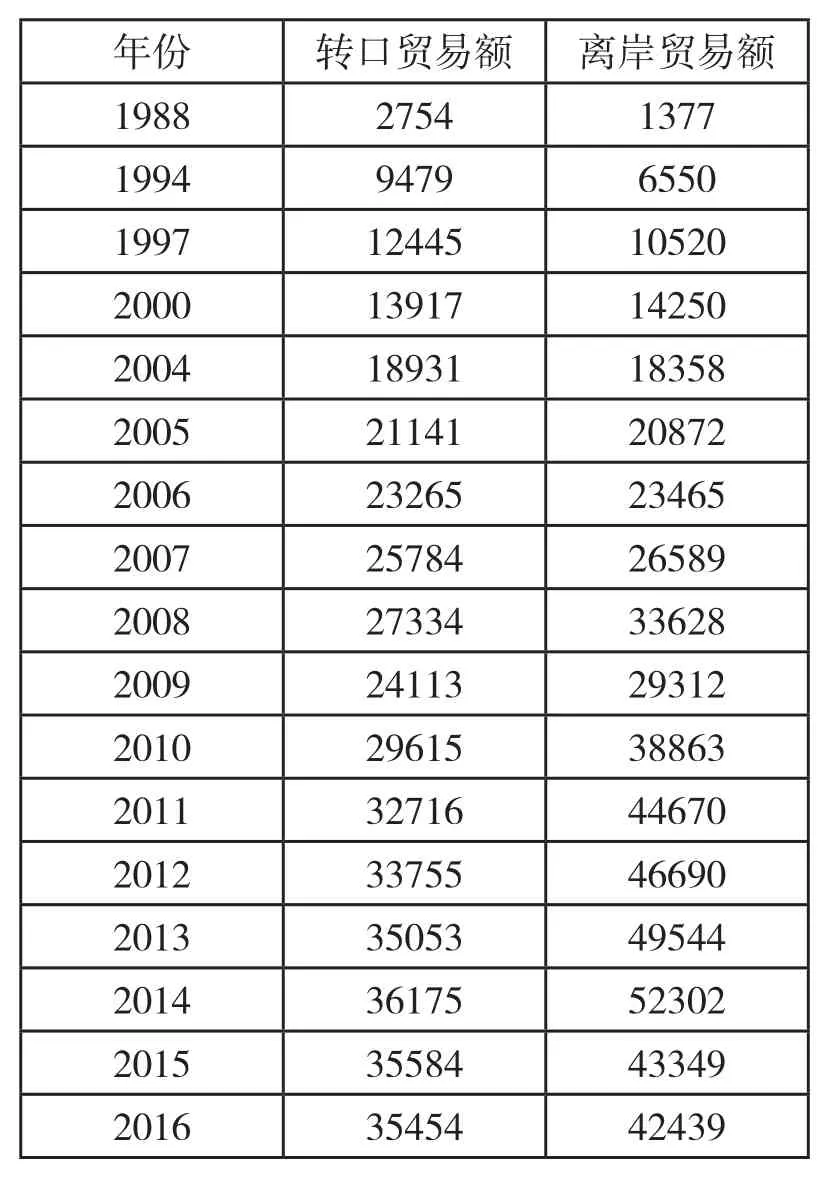

表1 香港转口贸易额与离岸贸易额对比 单位:亿港元

二、香港离岸贸易发展概况统计性描述

20世纪90年代以来,随着香港劳动力成本快速上升和内地贸易基础设施逐步完善和贸易便利化水平提升,香港离岸贸易在转口贸易的基础上快速发展起来,从1988年的1377亿港元增长到2016年的42439亿港元,年均增长13.02%,快于同期转口贸易年均增长9.55%。2006年香港离岸贸易额首次超过转口贸易额,此后一直保持(表1)。

(一)香港离岸贸易赚取的毛利/佣金的来源结构

根据香港特区政府统计处的说明,香港离岸货品贸易涵盖在香港经营业务的机构所提供的“转手商贸活动”及“与离岸交易有关的商品服务”两类。离岸贸易活动所涉及的货品是从香港以外的卖家直接运往香港以外的买家,有关货品并没有进出香港。从离岸货品贸易赚取的收入是指从“转手商贸活动”中所赚取的毛利,以及从“与离岸交易有关的商品服务”中赚取的佣金,并非所涉及的货品价值。从以上叙述中可以分析出,离岸贸易货品不进入香港,其主要依赖于货物贸易价差的毛利或者服务所产生的佣金,属于服务贸易。

从离岸货品贸易赚取的毛利/佣金情况看,离岸货品贸易毛利/佣金总额从2002年的1030.04亿港元增长至2016年的2770.86亿港元,年均增长7.32%。其中,转手商贸活动的毛利从2002年的883.20亿港元增至2016年的2454.77亿港元,年均增长7.57%。转手商贸活动获得的毛利占主体,2002年以来占比均在85%以上,且逐年递增,至2016年达到88.59%(表2)。

(二)香港离岸货品贸易赚取的毛利/佣金的来源结构

中国香港离岸货品贸易赚取的毛利/佣金的主要来源地为美国、中国内地、英国、德国和日本,2002年以来合计占比为65%以上,大部分年份在70%以上。其中来自美国的离岸贸易赚取的毛利/佣金占比不断增长,从2002年的275.30亿港元增至2016年的975.77亿港元,占比相应从26.7%增至35.2%,为香港离岸贸易毛利/佣金的第一来源地;来自英国、德国的离岸贸易赚取的毛利/佣金占比数据变化相近,都是从4%左右增至6%左右;来自日本的离岸贸易赚取的毛利/佣金从7.8%下降至4.3%;而来自中国内地的离岸贸易赚取的毛利/佣金金额从2002年的341.92亿港元增至2016年的549.79亿港元,但占比却从33.2%减少至19.8%(表3),说明中国内地与香港离岸贸易的利润率较低,这点从表5中可以直接看出。

(三)香港转手贸易活动的货品价值及毛利市场结构

如上所述,香港离岸货品贸易赚取的毛利/佣金主要是转手商贸活动的毛利,故再次详细探讨转手商贸活动的货品价值市场结构和毛利市场结构。

表2 香港离岸贸易毛利/佣金来源结构

表3 香港离岸贸易毛利/佣金的来源结构 单位:%

1.转手商贸活动的货品价值市场结构

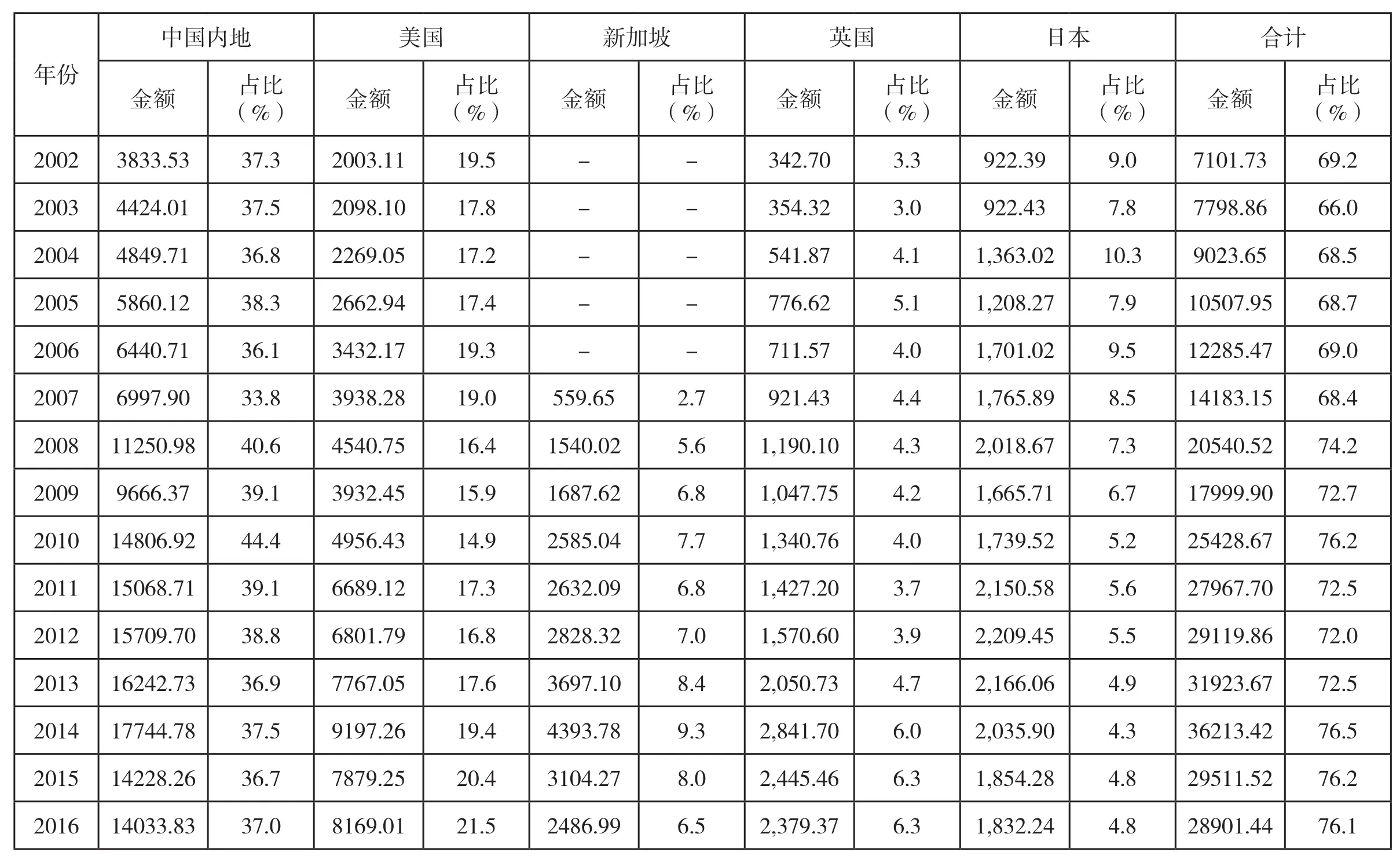

中国内地、美国、新加坡、英国、日本等是当前中国香港转手商贸活动货品价值的主要市场(目的地),2016年占比分别为37.0%、21.5%、6.5%、6.3%和4.8%,合计为76.1%。其中,与中国内地转手商贸活动的货品价值最大,从2002年的3833.53亿港元增至2016年的14033.83亿港元,年均增长9.71%;占比呈现出先增后降的趋势,从2002年的37.3%增至2010年的44.4%,然后下降到2016年的37.0%。美国转手商贸活动的货品价值从2002年的2003.11亿港元增至2016年的8169.01亿港元,年均增长10.56%;占比呈现的趋势与中国内地相反,先降后升,从2002年的19.5%降至2010年的14.9%,然后上升到2016年的21.5%。新加坡转手商贸活动的货品价值增速最快,年均增长18.02%;占比从2007年的2.7%迅速增长至2016年的6.5%,至2009年超过英国和日本的占比(表4)。

2.转手商贸活动的毛利市场结构及各目的地毛利率

从转手商贸活动的毛利市场结构看,美国、中国内地、英国、德国和日本为主要毛利来源地,合计约占七成。这与香港整体离岸贸易的毛利/佣金结构相似,因为转手商贸活动的毛利占其比重的85%以上。其中,来自美国的毛利排第一位,占比从2002年的24.1%增至2016年的36.2%,原因在于来自美国的毛利率超过10%;而来自中国内地的毛利率不断下降,从2002

年的8.3%降至2016年的3.8%,从而导致来自中国内地的毛利占比从2002年的36.2%降至2016年的21.5%;而新加坡2008年后毛利率均在2%及以下,致使其毛利占比绝大部分时间在2%以下。

表4 香港转手商贸活动的货品价值市场结构 单位:亿港元

三、实证分析

(一)模型设定

一般来说,测算国际贸易的影响因素大多数采用引力模型和巴拉萨模型。如前所述,离岸贸易具有特殊性,不适合采用引力模型测算香港离岸贸易影响因素。正确的分析逻辑是由于离岸贸易中心是商业处理中心,应该从商业联系的角度出发思考影响离岸贸易发展的因素。一是应有离岸贸易需求的可能性,即离岸贸易所涉及货品的起点和终点经济发展状况。二是探讨为什么要采取离岸贸易这种形式,若起点和终点能直接贸易,那就不需要离岸贸易,可见采取离岸贸易是因为香港与其他国家和地区的商业联系,而商业联系的主体一般是跨国公司。另外就是离岸贸易需要资本自由流动,香港近24年来恰好是全球最自由的经济体。三是离岸贸易是在转口贸易的基础上发展起来的,离岸贸易与转口贸易具有相似的产生原因,所以也将转口贸易作为影响因素纳入模型之中。因此,本文采用巴拉萨模型,对香港离岸贸易(TO)主要市场的国民生产总值(Y)、在香港的跨国公司地区总部情况(MNC)、转口贸易情况(TI)等影响因素进行实证分析。

巴拉萨模的基本方程:

转为线性方程为:

加入其他影响因素,方程变为:

其中a= ,e= ;a为参数,e为随机误差项。TOit为香港与某市场国间的离岸贸易值,Yit为离岸贸易市场国国民生产总值,MNCit为按母公司所在国家/地区的驻港地区总部数,TIit为香港与该国之间的转口贸易额(目的地)。

(二)数据来源

本文选取与香港离岸贸易值较大的三个国家/地区——中国内地、美国和日本作为研究对象;同时考虑到数据的可得性,时间定为2002—2016年,形成面板数据。其中,离岸贸易数据和转口贸易数据均来自香港特区政府统计处网站。由于香港离岸贸易的毛利/佣金85%以上来自转手商贸活动的毛利,故采取转手商贸活动的货品价值替代离岸贸易的贸易额。各国国民生产总值数据来自国际货币基金组织WEO数据库(2012年之前)和世界银行WDI数据库(2012年之后)。跨国公司总部数据来自历年《香港统计年刊》。

(三)结论

采用EViews9.0对以上面板数据进行回归分析,得出结果:

回归结果显示香港离岸贸易(TO)与主要市场的国民经济(Y)、在香港的跨国公司总部情况(MNC)、转口贸易情况(TI)具有显著正相关关系。尤其是跨国公司总部对离岸贸易发展的影响最强,即在其他条件不变的情况下,该国/地区在香港的跨国公司总部每增加1%,转手商贸活动的货品价值增加1.2697%。可见,香港一直以来作为最自由的经济体吸引跨国公司设立地区总部对离岸贸易发展具有较大促进作用。面板数据回归结果也显示,离岸贸易与市场国的国民经济发展情况成正相关关系,且该国GDP每增长1%,离岸贸易额增长0.7119%。

表5 香港转手商贸活动的毛利市场结构及各目的地毛利率 单位:%

表6 回归结果

此外,分别对中国内地、美国、日本有关离岸贸易和转口贸易(目的地)数据单独回归分析发现,中国内地、美国、日本与中国香港之间的转口贸易(目的地)对离岸贸易均具有正效应,转口贸易(目的地)系数为1.3020、0.0835和1.7489,说明中国内地、日本与中国香港之间的离岸贸易发展与转口贸易(目的地)相互促进,而香港与美国之间的转口贸易(目的地)对两地间离岸贸易几乎没有影响。

四、香港进一步发展离岸贸易的对策措施

(一)继续保持香港的自由经济体制

如前所述,离岸贸易是由商业处理中心带来的,是一种国际贸易关系存在,不是依靠本地的货品生产,因此发展离岸贸易的前提是良好的商业环境,实现贸易投资便利化。离岸贸易的发展离不开自由的资本市场和外汇市场,香港的自由经济体制为离岸贸易发展奠定了制度基础。据报道,至2018年,美国智库传统基金会连续24年评选香港为全球最自由的经济体。自由经济体制是香港赖以生存和发展的基石,香港的社会风气廉洁、政府透明度高、监管制度高效,以及对环球商贸持开放态度是“营商自由”“贸易自由”和“金融自由”的保证。

(二)发展香港人民币离岸金融市场

鉴于香港离岸贸易与内地经济的紧密关系,随着内地经济的快速发展,香港离岸贸易将进一步扩张,而进一步发展香港离岸贸易需要加快建设和完善人民币离岸金融市场。一方面,香港与内地的离岸贸易若能采取人民币结算,将降低贸易的外汇成本和风险,同时也将促进内地货物贸易的发展;另一方面,香港具有发展人民币离岸金融市场的独特优势:①香港离岸人民币市场的迅猛发展与国家政策的积极扶持和推动是密不可分的;②相对于上海、深圳具有“两制”优势,当前内地还没有实现资本项目下的货币自由兑换,对外汇仍然实行一定的管制措施,但在香港则没有这些限制。因此,在香港发展人民币离岸金融市场既有迫切需求也具备条件。

猜你喜欢

科学技术与工程(2022年26期)2022-11-01

意林彩版(2022年2期)2022-05-03

中国船检(2021年11期)2021-12-04

文萃报·周五版(2020年26期)2020-12-28

计算机应用文摘·触控(2020年6期)2020-04-13

今日财富(2019年10期)2019-06-11

瞭望东方周刊(2017年35期)2017-09-22

系统工程学报(2015年5期)2015-02-28

四川党的建设(2013年11期)2013-08-08

对外经贸实务(2009年9期)2009-10-13