新个人所得税法下预扣预缴税款的案例解析

2019-05-11 03:11王章渊副教授刘美纯

财会月刊 2019年7期

王章渊(副教授),刘美纯

一、问题的提出

从2019年1月1日起,我国将执行全新的《个人所得税法》。国务院分别于2018年12月13日和18日发布了《个人所得税专项附加扣除暂行办法》和《个人所得税法实施条例》,且于2018年12月19日发布了《关于全面实施新个人所得税法若干征管衔接问题的公告》(以下统称“新税法”),与新《个人所得税法》同步配套,同时施行。

新税法规定扣缴义务人对居民(本文不考虑非居民)纳税义务人的工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得合并为“综合所得”,应当按照“累计预扣法”计算预扣、预缴税款,并按月办理全员全额扣缴申报个人所得税。与旧税法规定的“代扣代缴”计算方法比较,新税法的立法意图、计算方法、纳税申报流程等都发生了巨大的变化,单位的财务、会计、办税人员(以下统称“财税人员”)和纳税人的实务操作难度增大。如果不认真领会新税法的“实质课税”原理[1],极易望文生义,在税务核算、纳税申报、汇算清缴等工作中发生错误,产生巨大的税收遵从风险[2,3]。

本文以居民甲在一个纳税年度内取得的工薪收入、劳务报酬、稿酬和特许权使用费所得为例,构建了一个高收入者比较真实、全面、完整的“综合所得”情形,精准解析甲某在“预扣预缴”和年度汇算清缴全过程中的核心要点。并提出关于税收遵从风险的观点,对于教育、指导企业和个人更好地执行新税法具有很强的实践应用价值,有利于识别、控制并降低个人所得税的税收遵从风险[2]。

二、居民个人预扣预缴方法解读

新税法规定:扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按规定的方法预扣预缴,并向主管税务机关报送《个人所得税扣缴申报表》。年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日内(含,下同)向主管税务机关办理综合所得年度汇算清缴,税款多退少补。本文认为,新税法条文的核心要点主要包括以下几点。

(一)一个“按月(次)预扣预缴”的新方法

只要居民个人取得了综合所得,都需要按年计算个人所得税,并分别按月(次)预扣预缴,由支付个人所得的单位(即扣缴义务人)按月(次)预扣预缴税款。新旧税法在申报缴纳税款的时间上有滞后到下(次)月的差异。旧代扣代缴方法是由财税人员在支付所得的当月“代表税务机关计算并扣留个人当月的应纳税款,在当月代表个人向税务机关申报缴纳当月应纳税款”。新预扣预缴方法则是在支付所得的当月“代表税务机关计算并扣留个人当月的应纳税款,在下(次)月15日内(含,遇节假日顺延,下同)代表个人向税务机关申报上月应纳税款,在下(次)月实际缴纳上月应纳税款”。

(二)两套居民适用的超额累进税率表

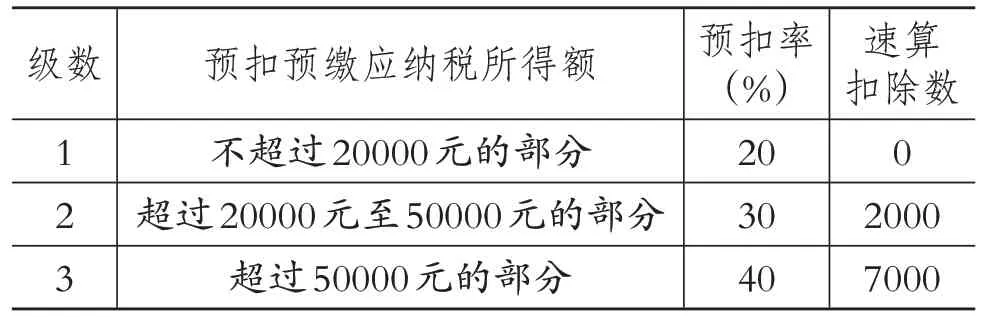

新税法规定有两套居民适用的超额累进预扣税率表,分别适用于工薪所得(表1)、劳务报酬所得(表2)的预扣预缴。

表1 居民个人工资、薪金所得税预扣率

表2 居民个人劳务报酬所得税预扣率

表1中需注意的是:①累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。本文使用数学表达式进行直观表述为:预扣预缴应纳税所得额免税收入减除费用专项扣除-专项附加扣除-依法确定的其他扣除。②各个月份需要依次、逐月(从1月份开始累计直至12月)累加计算。③从1月开始,按照收入和各项扣减项(免税收入、减除费用、专项扣除、专项附加扣除、依法确定的其他扣除)累加计算到12月,即为当年累计预扣预缴应纳税所得额,按照本期应预扣预缴税额的公式计算出已经预扣预缴的已纳税额。④新税法的预扣率(旧税法“适用税率”)和速算扣除数与“综合所得”适用的税率,是以“分解的月基数”为标准乘以12个月(1个纳税年度)计算的结果。⑤“累加计算”的实质性含义是平时预先按月累加计算全年的“综合所得”,按照“年度综合所得”适用的税率(预扣率)计算并“逐月预扣预缴税款”。⑥除工薪所得外,在居民纳税人取得其他三项综合所得的情况下,年度终了后还需要把其他三项所得(劳务报酬、稿酬和特许权使用费)与工薪一起,进行汇总清算,多退少补。

表2 中需要注意的是:①除“预扣预缴”和“预扣率”名称不一样外,新旧税法相同;②取消了“畸高和加成征收”的概念,直接采用了三级超额累进预扣率表。

(三)三个计算公式

1.工薪所得。具体包括:①累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。其中,累计收入是依次逐月计算累加的工薪所得;累计免税收入以税法规定为准累加计算;累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算;累计专项扣除是指按照国家规定可以扣除的“三险一金”等费用累加计算;累计专项附加扣除是指子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等累加计算,由纳税人个人以诚信为基础通过扣缴义务人报送,向税务机关提供真实、准确的信息;累计依法确定的其他扣除以税法规定为准累加计算。②本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。③上述公式计算适用3%~45%的七级超额累进预扣率表(见表1)。

2.劳务报酬所得。具体包括:①劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数。②劳务报酬所得以收入减除费用后的余额为收入额。③减除费用标准为劳务报酬所得每次收入不超过4000 元的,减除费用按800 元计算;每次收入在4000 元以上的,减除费用按20%计算。④劳务报酬所得以每次收入额为预扣预缴应纳税所得额;⑤劳务报酬所得适用20%~40%的三级超额累进预扣率(见表2)。

3.稿酬所得和特许权使用费所得。具体包括:①稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%。②稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按70%计算,相当于80%×70%=56%(即五六折)。③减除费用标准为劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000 元的,减除费用按800 元计算;每次收入4000元以上的,减除费用按20%计算。④稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。⑤稿酬所得、特许权使用费所得适用20%的比例预扣率。

(四)预扣预缴、综合计征与年度汇算清缴三者的和谐统一

1.三者课税实质和谐统一。“综合计征”包含有四项所得,而这四项所得在现实经济生活和实际取得的过程中,一般是由不同的单位分别支付。预扣预缴是分别由不同支付单位按月(次)在支付的时候,按照税法规定的“预扣率”扣缴的那部分税款。税法中预扣预缴和预扣率的实质性含义是各支付单位在预扣预缴计算税款时,预先将“年度综合所得汇总后的大金额”分解成为四个组成部分(四项所得),分别按照各自比较小的组成部分(四项所得)金额,依据税法规定计算各自的预扣预缴已经缴纳的税款。年度汇算清缴的实质性含义是按照税法的规定,把平时各支付单位分解比较小的四个组成部分(四项所得)重新汇总为年度综合所得,按照综合所得适用的税率计算“实质性真实的应纳税款”。年度汇算清缴时,比较“实质性真实的应缴税款”和各单位“预扣预缴已经缴纳的税款之和”,多退少补。

2.三者缴纳税款大小差异和谐统一。“预扣预缴税款”的实质性含义是不同各支付单位分别在支付四项所得时,已经按月(次)代扣代缴的居民已纳税款。“综合计征”的实质性含义是居民个人在年度终了后,汇总相加在不同支付单位的所有四项所得为“综合所得”。其“综合所得”是所有支付单位支付的四项所得的总和,应该按照此总和的金额,查找适用税率计算“实质性真实的应缴税款”。也就是说,各支付单位按月(次)在预扣预缴税款时,分解了综合所得金额,是按照一个比较小的“综合所得部分金额”和对应适用的预扣率计算出来的已纳税款。按照预扣预缴税款相加的总和,不是居民个人最终“综合计征”的应缴税款。居民个人“综合所得”真正适用的税率应该是年终汇总相加后的“综合所得汇总金额”,以此对应查找适用的税率计算“实质性真实的应缴税款”,这才是居民最终应缴纳的税款。正是由于“综合所得”汇总金额是各支付单位分别预扣预缴计算的部分金额之和,相应适用的税率级距和速算扣除数也会变大。年度汇算清缴的实质性含义是年终汇算清缴计算出来的纳税人“实质性真实的应缴税款”会与分别不同单位在支付时已经预扣预缴税款之和不等。这部分差额,就是年终汇算清缴时需要多退少补的税款。

3.三者时间的先后逻辑顺序和谐统一。预扣预缴的时间按月(次)在支付所得的当月当时计算预扣税款,在下(次)月15日内(含,节假日顺延,下同)之前预缴上月预扣的税款。即依次按月从每年1~12月于当月计算预扣当月的税款,依次在下(次)月~下(次)年1月份预缴税款。特别需要强调的一点是,当年12月份的预扣税款是在下(次)年1月15日前预缴上年12月预扣的税款,存在跨年预扣预缴情况。综合所得汇总的期限是从每年1~12月的四项所得之和(全年,公历纳税年度),与会计年度相同。个人所得税年度汇算清缴的时间是在取得所得的次年3月1日至6月30日内办理汇算清缴,企业所得税年度汇算清缴的时间是在年度终了后5 个月内,与个人所得税的时间有交叉。

三、案例解析

(一)案例介绍

假定2019年纳税年度(公历1月1日~12月31日)内,某居民纳税义务人甲某取得如下综合所得:

(1)甲某在A公司固定工作,月薪25000元。

(2)甲某在6月份接受B公司邀请外出讲学,获得收入100000元。

(3)甲某撰写著作一部,8月份在C出版公司出版获得稿费50000元。

(4)甲某特许某时尚杂志D 公司发布其靓丽模特照广告,12月份获得收入10000000元。

假定扣除项目有:①减除费用标准(免征额)5000 元/月;②每月按照国家规定缴纳“三险一金”2500 元(基本养老保险1000 元,基本医疗保险800元,失业保险200 元,住房公积金500 元);③专项附加扣除包括子女教育1000元/月、继续教育3600元、住房贷款利息1000元/月、赡养老人2000元/月。

(二)预扣预缴的计算过程

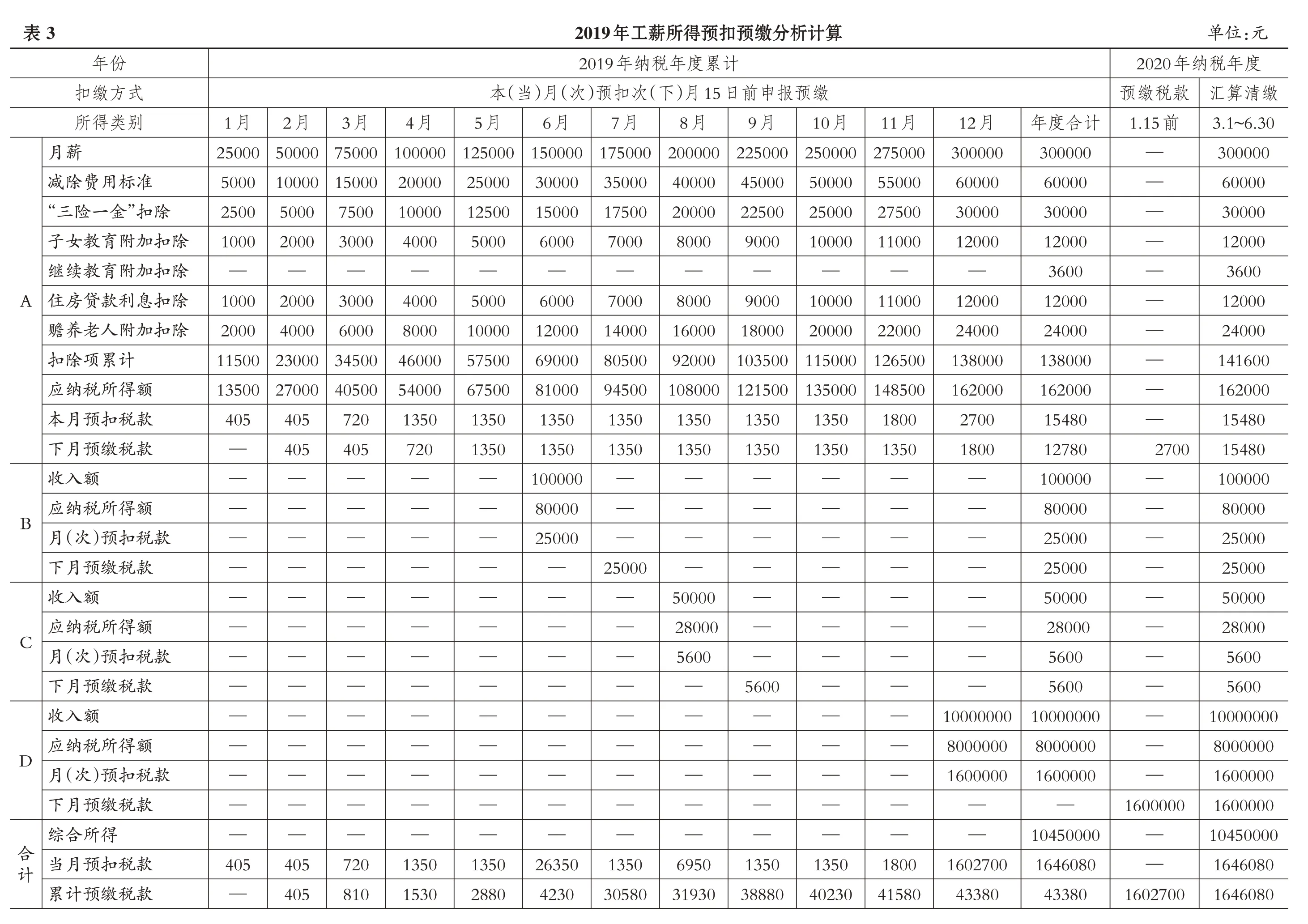

1.A公司。根据税法规定,工薪所得按月累计计算1~12月的预扣预缴税款,如表3所示。

其中:1月预扣预缴税款=13500×3%-0=405(元)。累计已预扣预缴税款405元,在下月15日内预缴给主管税务机关,下同。

2月预扣预缴税款=27000×3%-0-405=405(元)。累计已预扣预缴税款=(405)+405=810(元)。注:括号表示截止到上月累计已经预缴税款金额的部分,下同。

3月预扣预缴税款=40500×10%-2520-810=720(元)。累计已预扣预缴税款=(405+405)+720=1530(元)。

4月预扣预缴税款=54000×10%-2520-1530=1350(元)。累计已预扣预缴税款=(405+405+720)+1350=2880(元)。

5月预扣预缴税款=67500×10%-2520-2880=1350(元)。累计已预扣预缴税款=(405+405+720+1350)+1350=4230(元)。

6月预扣预缴税款=81000×10%-2520-4230=1350(元)。累计已预扣预缴税款=(405+405+720+1350+1350)+1350=5580(元)。

7月预扣预缴税款=94500×10%-2520-5580=1350(元)。累计已预扣预缴税款=(405+405+720+1350+1350+1350)+1350=6930(元)。

8月预扣预缴税款=108000×10%-2520-6930=1350(元)。累计已预扣预缴税款=(405+405+720+1350+1350+1350+1350)+1350=8280(元)。

9月预扣预缴税款=121500×10%-2520-8280=1350(元)。累计已预扣预缴税款=(405+405+720+1350+1350+1350+1350+1350)+1350=9630(元)。

10月预扣预缴税款=135000×10%-2520-9630=1350(元)。累计已预扣预缴税款=(405+405+720+1350+1350+1350+1350+1350+1350)+1350=10980(元)。

11月预扣预缴税款=148500×20%-16920-10980=1800(元)。累计已预扣预缴税款=(405+405+720+1350+1350+1350+1350+1350+1350+1350)+1800=10980+1800=12780(元)。

12月预扣预缴税款=162000×20%-16920-12780=2700(元)。必须特别注意的是12月份税款存在跨年时间差,即该税款要等到下年(2020年)1月15日前预缴。

综上,2019年累计已预扣预缴税款=(405+405+720+1350+1350+1350+1350+1350+1350+1350+1800)+2700=12780+2700=15480(元)。

另外,税法规定继续教育在获得继续教育证书的当年计算扣除,纳入年度汇算清缴。本例工薪计算扣除项目不包含继续教育扣除。

计算规则如下:①逐月累加工薪收入和相关扣除项目总和;②分月计算预扣累计到本月为止“已经预缴给税务机关的已纳税款”;③下月15日内,预缴税款的实际金额是“累计到本月为止的应纳税款合计数与累计到本月为止已经预先缴纳给税务机关的税款之差;④依次逐月计算到12月后,在不考虑甲某有其他收入和年度扣除(如本例继续教育专项附加扣除项目)情况的条件下,甲某累计预扣预缴的税款与其全年应纳税款金额一致,无须在年终再进行汇算清缴。即上述12 个月累计预扣预缴后合计,即为居民在年终汇算清缴时,年度已经预先通过支付工薪的单位预扣缴纳了税款15480 元。该税款各月份由A 公司依次在下月15日前预缴到A 公司所在地的主管税务机关。

验证计算如下:

全年工薪收入=25000×12=300000(元)

可以扣除项目总额=5000×12+2500×12+(1000+1000+2000)×12=138000(元)

应纳税额=(300000-138000)×20%-16920=15480(元)

上述计算虽然比较繁杂,但是站在纳税人角度来看,该方法体现了简化税制、简便纳税人纳税义务的国家税收立法意图,有利于减轻纳税人的税收计算负担,降低纳税人的税收遵从风险。

2.B公司。由于讲学属于劳务报酬所得,因此由B公司在6月份支付时计算预扣应纳税额=100000×(1-20%)×40%-7000=25000(元),该税款由B 公司在7月15日前预缴到B公司所在地的主管税务机关。

3.C 公司。稿酬所得由C 公司在8月份支付时计算预扣应纳税额=50000×(1-20%)×(1-30%)×20%=5600(元),该税款由C公司在9月15日前预缴到C公司所在地的主管税务机关。

4.D公司。特许权使用费所得由D公司在12月份支付时计算预扣应纳税额=10000000×(1-20%)×20%=1600000(元),该税款由D 公司在2020年1月15日前预缴到D公司所在地的主管税务机关。

综上,A、B、C、D四公司年度已经预扣预缴税款合计=15480+25000+5600+1600000=1646080(元)。

5.年终汇算清缴。

年度综合所得=25000×12+100000+50000+10000000=10450000(元)

?

年度综合扣除项目金额之和=(5000+2500+1000+1000+2000)×12+3600+100000×20%+[50000-50000×(1-20%)×70%]+10000000×20%=138000+3600+20000+22000+2000000=2183600(元)。

年度综合所得应纳税所得额=10450000-2183600=8266400(元)

年度综合所得应纳税额=8266400×45%-181920=3537960(元)

应补缴税款=3537960-1646080=1891880(元)

详细计算过程如表3所示。

(三)个人所得税扣缴申报表的填列

根据上述计算过程,以1~3月、6月、8月、12月为例,每月份占一行的形式,填写个人所得税扣缴申报表(部分)。为方便对照并节约篇幅,本文作了如下修改:①删除了部分栏次,仅保留有内容的栏次及编号;②合并专项扣除栏(基本养老保险费、基本医疗保险费、失业保险费和住房公积金,12-15)和累计专项附加扣除栏(子女教育、赡养老人、住房贷款利息和继续教育,25-29);③增加了部分解释性内容(灰底色部分)。具体如表4所示。

表4中对应的注释如下:①实际工作中的申报表是按月申报填写的,本案例是站在A公司纳税申报主体视角填写的。其中,合并了“专项扣除和累计专项附加扣除有关栏目”,为促进读者的理解并指导实际应用,增加了相关说明和计算的内容,这部分在个税申报系统里面无须填写,为方便识别,本文用灰底色表示。②2019年开始施行新税法,1月份无“已扣缴税额”,依次在1~12月份支付工薪的当月计算预扣税款,在当年2月~2020年1月15日前(节假日依次顺延)预缴上月份税款(已预扣的税款)。③2月15日前申报预缴1月份的税款。④B 公司劳务报酬、C 公司稿酬和D公司特许权使用费所得,是分别由B、C、D 三个公司在支付所得的当月计算预扣,并在下月申报扣缴税款。并不在居民取得工薪的A 公司申报,但是年终居民甲某要向A 地主管税务机关申报“汇算清缴”。⑤各月份实际预缴税款小计也是本文为了增加理解而列出的,无须申报填写。⑥2020年1月实际预缴,是缴纳2019年12月份预扣税款(12月工薪税款2700元+D公司特许权税款1600000元)。⑦继续教育专项附加扣除是按年计算,在年度汇算清缴时计算扣除。

?

四、税收遵从风险的识别

综合上述案例分析可知,个人在取得“综合所得”后,由于新旧税法衔接、财税人员的专业学识不足、居民纳税意识淡薄等原因,会面临一些税收遵从风险。笔者认为主要有以下几点:

(一)财税人员不了解新税法

我国不断推出新的税收法律和法规,这就要求:一是传统“操作型”财税人员必须与时俱进,加强学习,适应新变化,掌握新税法以免落伍;二是新旧税法及其实施细则的衔接和发布存在一定的时间差,财税人员要及时跟进理解,做到“无缝对接”;三是应深刻、精准地理解和应用“实质课税原则”。我国某著名影视明星及其公司(或工作室)财税人员由于不懂税法,有意、无意甚至恶意违背税法规定,钻税法漏洞,不遵从税法,最后于近日被某知名媒体人公开微博实名举报,税务稽查后发现偷税行为,面临巨额补税、征收滞纳金并处以罚款合计8.84亿元的案例,再次彰显了税法尊严和税收遵从的重要性。

(二)企业不按税法规定“预扣预缴”

由于很多财税人员缺乏自学能力,接受新知识比较困难,面对新税法繁杂的计算过程,在按月(次)预扣预缴税款时不懂得新计算方法;由于工作量大,疏忽大意,发生核算错误;不能正确理解预扣预缴时间滞后差异,不能很好地做到税法要求的“当月(次)预扣税款”,并于“下月15日前申报缴纳上月税款”;特别是存在跨年时间差,当年12月份预扣的税款,要等到下年1月15日前预缴税款,就可能存在计算错误或者遗漏纳税申报的风险。

(三)个人遗漏年度汇算清缴

新税法规定,取得综合所得需要办理汇算清缴的情形包括:①从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6 万元;②取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6 万元;③纳税年度内预缴税额低于应纳税额;④纳税人申请退税。

由于我国居民纳税申报意识比较淡薄,较少人具备较高的财税专业水平,存在很多惯性思维,在报送“专项附加扣除”信息时可能会弄虚作假,虚增扣除项目;或者认为平时都已经在单位“预扣预缴”了,就已经完成了纳税义务;年度终了时也很少主动汇总计算自己是否已经达到了“汇算清缴”的条件,因此在汇算清缴时可能会漏报。

五、小结

企业和居民纳税义务人若违法纳税,产生的后果主要有:①扣缴义务人如果不按规定代(预)扣代(预)缴,可并处未代(预)扣代(预)缴50%以上3 倍以下罚款。由税务机关责令改正,责成代(预)扣代(预)缴义务人限期将应扣未扣、应收未收的税款补扣或补收,同时按日征收万分之五的滞纳金。②并不免除纳税人的纳税义务。③如果纳税人拒绝代(预)扣代(预)缴的,扣缴义务人应当在1日之内报告主管税务机关。不及时向主管税务机关报告的,扣缴义务人应承担应扣未扣、应收未收税款的责任。④如果由此形成偷税(刑法定义为逃避缴纳税款)的,除了由税务机关责令限期改正,追缴税款,同时按日征收万分之五的滞纳金,并可以处以未代(预)扣代(预)缴50%以上5倍以下罚款外,构成犯罪的,还要移交司法机关。因此,随着税收法治和信息化征管的日益加强,纳税人只有严格按照税法规定计算并申报缴纳税款,严格做到税收遵从,才能规避税务风险。这不仅仅是依法治税的需要,也是新时代社会主义公平正义核心价值观的呼唤。

猜你喜欢

销售与市场(营销版)(2022年1期)2022-11-13

现代职业教育·高职高专(2021年37期)2021-09-22

——以具体案例分析

新商务周刊(2018年5期)2018-12-08

科学与财富(2018年33期)2018-01-02

中国民族博览(2017年9期)2017-11-10

时代金融(2017年21期)2017-08-24

辽宁经济(2017年5期)2017-07-12

大众理财顾问(2016年8期)2016-09-28

科技经济市场(2014年9期)2014-11-17

北方经贸(2014年1期)2014-03-27