A股上市公司股权结构对现金股利的影响

2019-05-05 00:53:32丁燕琳

商洛学院学报 2019年2期

丁燕琳

(商洛学院 经济管理学院,陕西商洛726000)

上海证券交易所与深圳证券交易所的成立至今已有近三十年。根据上交所和深交所2018年10月公布的相关数据统计,目前我国两交易所的上市公司市价总值为455 523.24亿元,对比2014年底市价总值372 546.95亿元,短短四年时间总市值增长幅度高达22.27%。在日益发展和不断改革的资本市场背景下,公司股利仍然是备受关注的焦点问题。LAMKCK等[1]发现外国所有权和交叉上市对现金股利产生重大负面影响,国有制越高的企业现金股利越高,股票股利越低。BradfordW等[2]通过研究发现中国的私人控股企业支付股息无论是股息收益率和股利分配率均低于国有企业。FirthM[3]研究调查了共同基金在2003—2011年对中国企业派息的影响,发现共同基金影响公司支付更高的现金股利。这种影响在政府控制的公司及自由现金流相对较高的公司中更为明显。此外,KilincarslanE等[4]通过研究伊斯坦布尔证券交易所(ISE)264家上市公司10年间的大型面板数据,结果显示股权结构的集中度会影响土耳其市场的目标派息率和股息平滑度。盈利能力强、成熟程度高、规模大的公司更有可能派发现金股利。魏刚等[5]通过调查分析发现机构投资者需求并不是上市公司现金股利政策考虑的主要因素。黄国良等[6]认为管理层可支配的现金流及财务风险等因素对现金股利支付影响较为显著,公司规模、股权集中度对现金股利支付水平影响有限。李琦[7]发现股权集中度越高、制衡程度越高,创业板上市公司的现金股利政策越稳定。在股权结构和现金股利两者关系方面,罗琦等[8]认为控股股东持股比例较低时,股利支付率与控股股东持股比例成正比,而当控股股东持股比例达到一定水平时,股利支付率与控股股东持股比例呈现相逆性关系。戚家勇[9]发现第一大股东持股比例较高时,股权集中度与派发现金股利二者呈正比例关系,而国有性质与现金股利分配水平呈反比例关系。此外,严晓玲等[10]发现在股权分置改革后,国有上市公司国有股比例下降,但股权集中度仍较高,股权制衡度有所提高但仍然较低。

2015年证监会等四部委联合发布通知,进一步对上市公司的现金分红计划中做出详细规定,可见国家对于资本市场和上市公司股利分配,尤其是现金股利的高度关注和重视,那么在证监会一系列推进市场化改革的过程中,上市公司目前现金股利分配是否能用股权结构对其进行解释,国内这方面的研究较少。本文在证监会进一步规范证券市场背景下,结合我国上市公司数据重点探讨我国上市公司股权结构对现金股利的影响。

1 样本来源与研究方法

1.1 样本来源

本文选取了2013初至2016底沪、深两市A股数据作为样本,为了保证分析结果的有效性,对原始样本严格筛选:剔除没有每年连续发放现金股利的公司以及ST、PT类的公司。因为上市公司首次发放现金股利具有特殊意义不能作为取值对象,故选择2011年12月31日前上市的公司为样本。

本文的分析所选择的数据主要来自于国泰安CSMAR交易数据库以及北京色诺芬信息服务有限公司的CCER数据库。最终得到符合标准的有效样本公司为1 243家。

1.2 指标选择

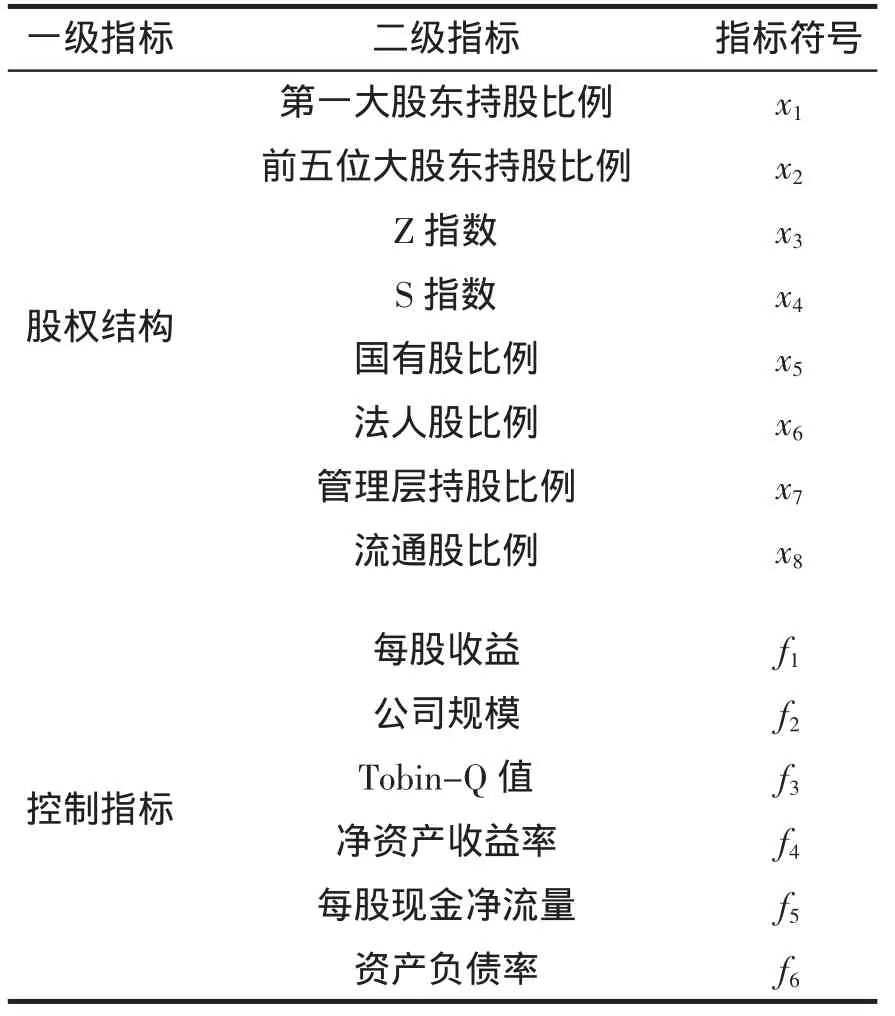

研究对象中因变量是上市公司实际现金股利分红情况,用上市公司现金股利支付率(y)作为替代指标,其他指标见表1。

表1 指标统计

1.3 研究方法

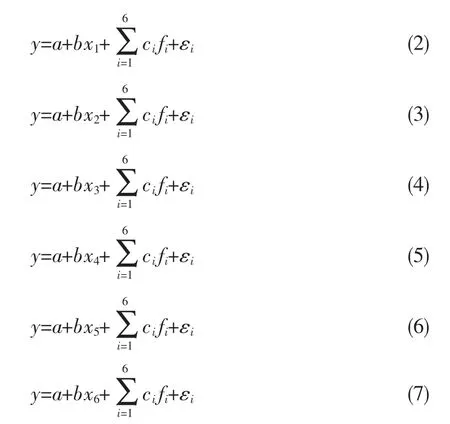

本文模型参考国内学者关于股权结构与现金股利关系的模型为:

式中,y为因变量;x为自变量中的股权结构指标,用来表示股权结构的相关变量,分为股权集中度、股权制衡度、股权属性三个方面;f为控制变量;ε为随机项;a、b、ci为变量系数。

2 结果与分析

2.1 股权结构初步回归分析

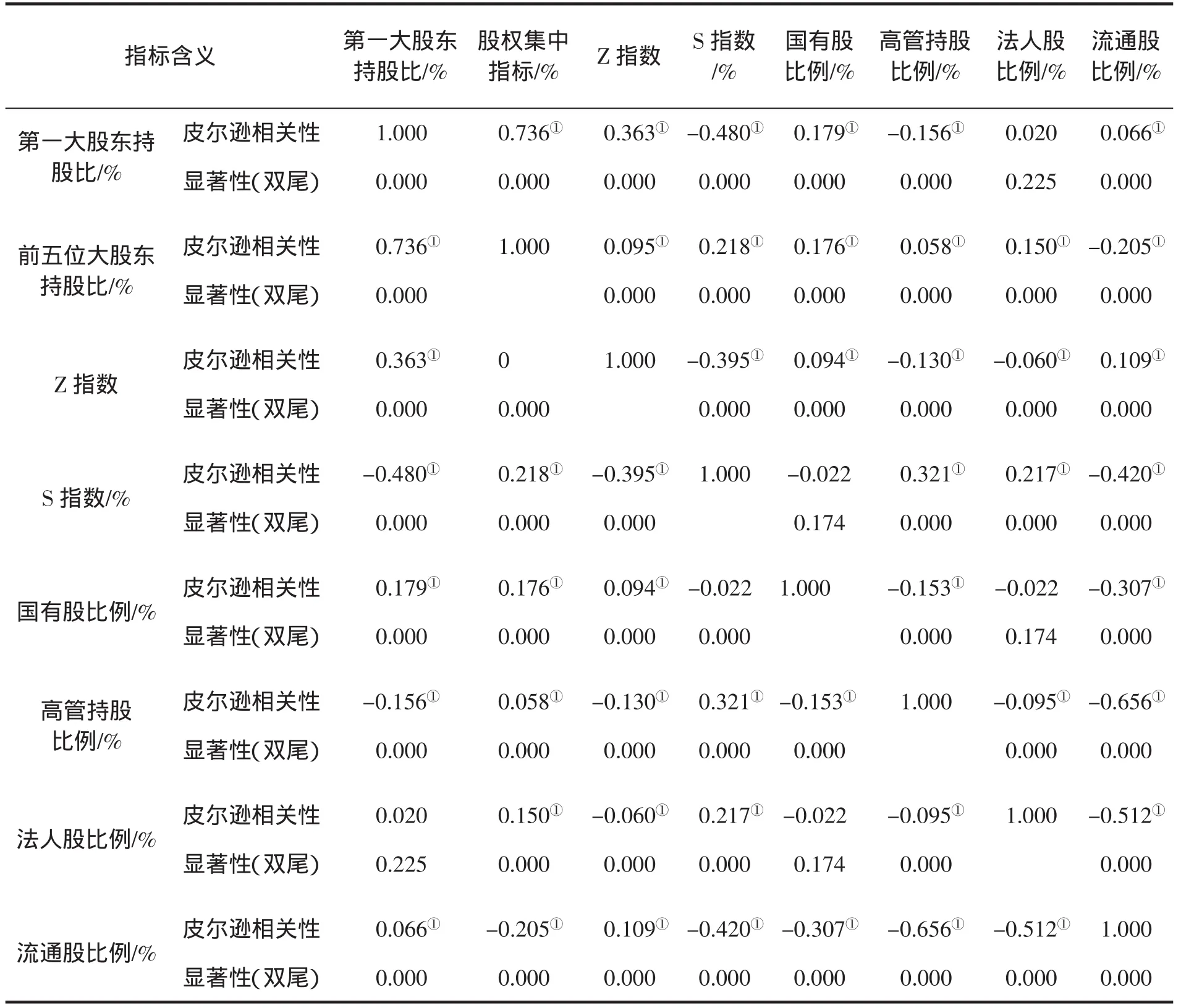

如果两个变量之间的Pearson相关系数过高,它们同时出现在回归方程中,就会出现多重共线性问题。表2为本文选择的所有股权结构变量之间的相关系数。由表2可知,第一大股东持股比例与前五位大股东持股比例的相关系数为0.736,它与S指数的相关系数为-0.480,S指数与流通股比例之间的相关系数为-0.420,高管持股比例与流通股比例之间相关系数为-0.656,这些较高的相关系数都通过0.01水平下的显著性检验。因此之后将按照股权结构变量的不同分别建立回归模型进行分析,尽量避免多重共线性的问题,以便理想的表示出各个变量与每股现金股 利之间的关系。

表2 股权结构各指标间的相关性

根据研究方法和表2中的初步回归分析结果建立以下模型:

2.2 股权集中度对现金股利的影响

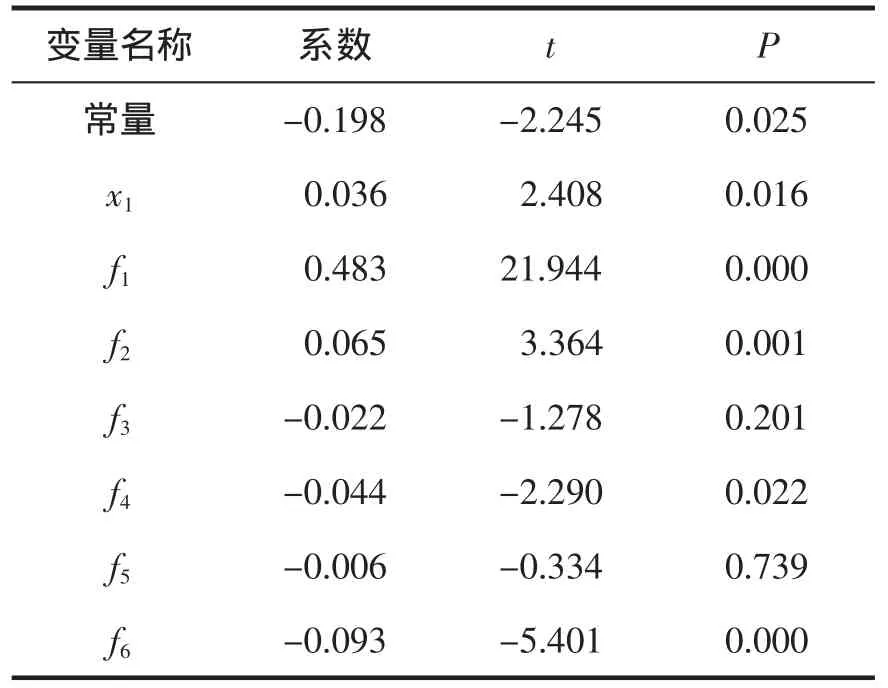

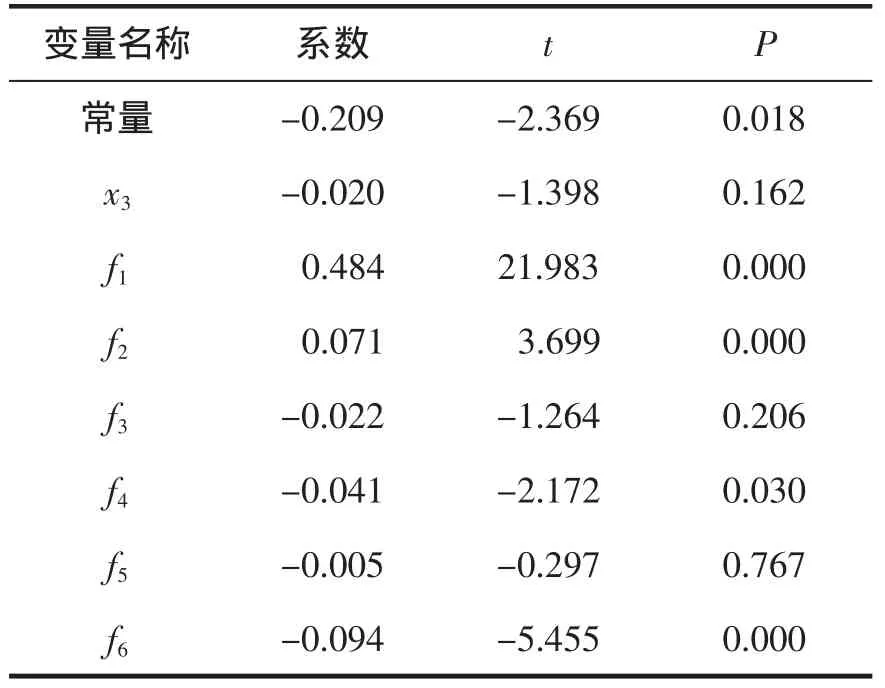

基于股权集中度与每股现金股利的回归结果可知,表3中第一大股东持股比例与每股现金股利的相关系数为0.036,通过了显著性检验,即股权集中度的第一个指标显示出与现金股利支付之间存在显著正相关关系。由表4可知,回归结果显示前五大股东持股比例与每股现金股利呈正相关关系,系数为0.048,表3和表4中F检验的显著性均小于0.01,表明每股现金股利与所有解释变量之间的线性关系在总体上显著。从表3和表4可知:第一大股东和前五大股东的持股比例越高,公司支付的每股现金股利额就越多。

表3 第一大股东持股比与现金股利相关性

表4 前五大股东持股比例与现金股利相关性

2.3 股权制衡对现金股利的影响

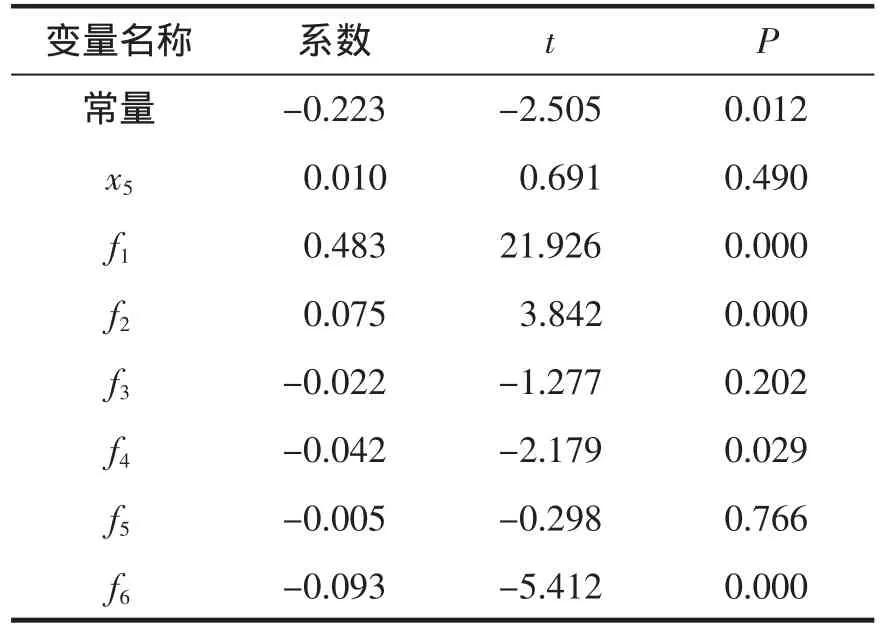

表5关于Z指数模型的回归结果显示,第二大股东相对于第一大股的制衡度与每股现金股利呈负相关关系,回归系数为-0.020。表6关于S指数模型的回归结果显示,第二至十大股东相对于第一大股东的制衡度与每股现金股利均呈负相关关系,回归系数为-0.013,即表明股权制衡度与现金股利支付水平负相关。

表5和表6中F值也通过了显著性检验,可以看到表5和表6模型的系数多为负数,说明在各个大股东之间,如果相互制衡的力度越强,公司现金股利的发放水平就越低,但从变量系数的值来看,绝对值都比较低,而且Z指数和S指数的系数相差不大,说明股权制衡力作用并不强,原因可能是公司中第一大股东的持股比例远高于或明显高于在其后位的各大股东,第二至十位的大股东持股比例相加可能也没有达到第一大股东的比例水平,因此对第一大股东也就不太可能起到多大的制衡力度。而表5和表6中控制变量的回归结果说明,规模越大、盈利能力越好、发展能力越强的上市公司派发的现金股利多。

表5 Z指数与现金股利相关性

表6 S指数与现金股利相关性

2.4 股东类型对现金股利的影响

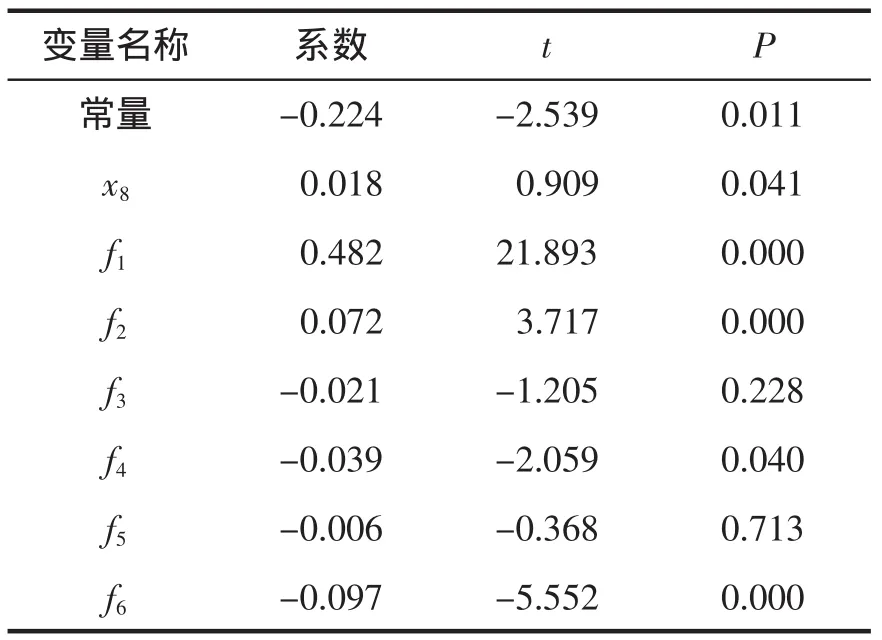

表7反映国有股与每股现金股利的线性关系,回归系数是0.01,但未通过显著性检验,说明国有股股东与现金股利不相关,国有股股东对现金股利没有偏好。

表7 国有股比例与现金股利相关性

表8反映法人股比例与现金股利支付水平的关系,系数为0.019,且通过了显著性水平检验,F值也通过了显著性检验,说明法人股比例越高,现金股利支付水平越高。

表8 法人股比例与现金股利相关性

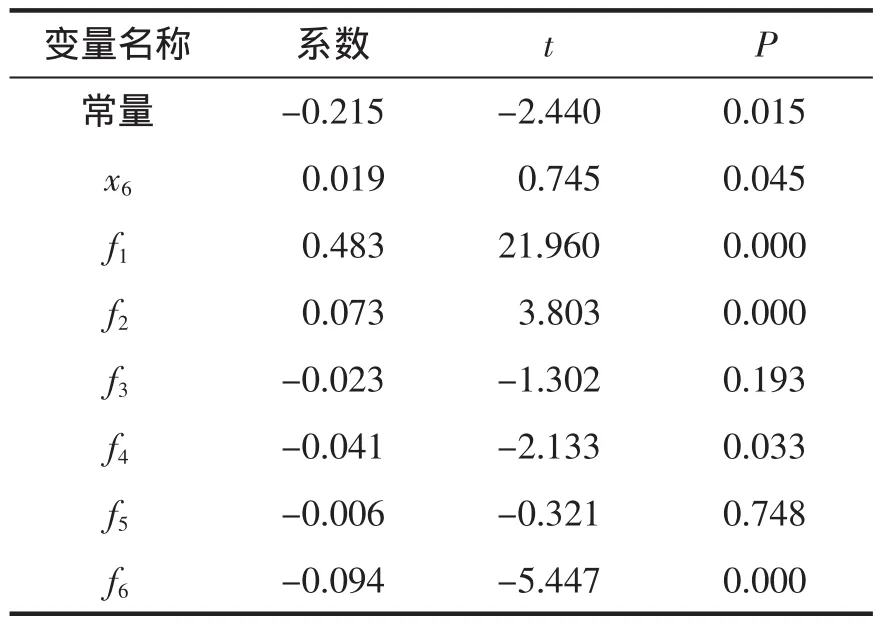

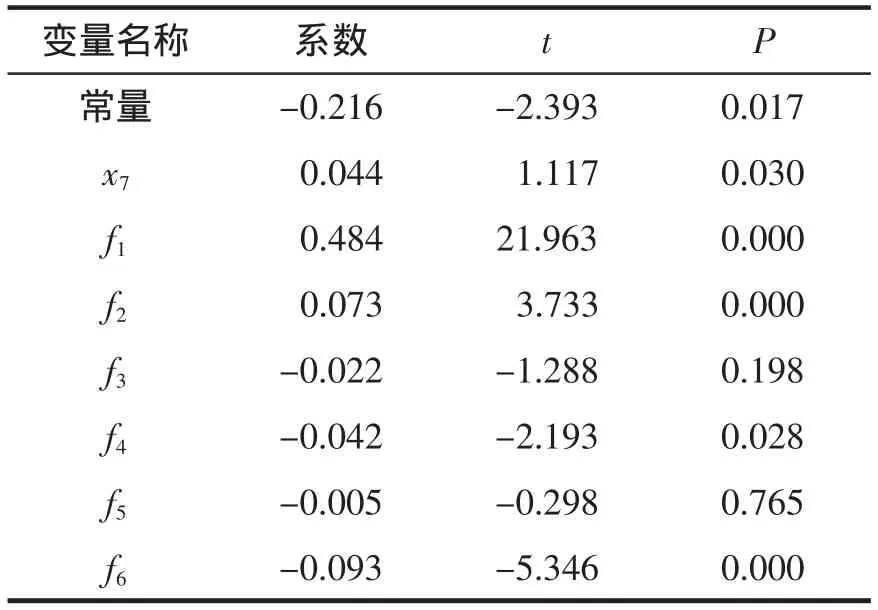

表9和表10中的回归结果均通过了F值检验,由表9中可以看出,高级管理人员持股比例对现金股利的影响是正向显著的,回归系数为0.044。由表10可以看出:流通股比例对现金股利支付率在5%的水平上负向显著。

表9 管理层持股比例与现金股利相关性

表10 流通股比例与现金股利相关性

表7~表10反映的是股东类型与每股现金股利的回归结果,包括国有股股东、法人股股东、管理层持股及流通股四个方面的内容,还能看到可能影响企业现金股利的其他因素:在表7~表10中每股收益对现金股利的影响均在通过5%的显著水平,且回归系数都在0.48,正向相关性很强,说明公司股东获利能力越强,现金分红越高;在表7~表10的8个模型中公司规模对现金股利的影响都是正向显著的,但是回归系数相比每股收益显著偏低,多在0.6~0.7,即每股现金股利与公司规模相关,但是影响有限;在表7~表10中Tobin-Q值对现金股利的影响都没能够通过5%的显著性检验,回归系数也很小,这种情况可能是因为控制变量间出现了一定的相关性或者是样本太小所致。

3 结论与建议

3.1 结论

从股权集中度对现金股利影响的结果来看,第一大股东持股比例与现金股利支付水平正相关,第二至第十位的A股上市公司大股东由于持股比例与第一大股东存在差距,在对第一大股东的现金股利侵占行为的监督作用力度不够明显。可见越高的股权集中现象会使企业越容易产生内部绝对控制,现金股利极易成为大股东利益输送的手段。

法人股比例与企业现金股利存在正相关关系,但刚刚通过5%的显著性检验,相关系数也不高,说明法人股在公司治理中的作用在现金股利政策上体现的并不明显。管理层持股比例与现金股利支付水平正相关,而且这种正向关系有更进一步增强的趋势,说明管理层人员也偏好现金股利。理论上来说管理层为了降低经营风险应当更倾向于较低的现金股利支付水平,这与预想的有所偏差,实际上从实证结果来看,许多结果和理论上预想的都不一致[11]。这其中最大的原因可能是中国的股市较为特殊,在许多时候并不能完全符合理论,如盈利能力越强,其股利分配应该越多,然而回归模型结果却显示盈利能力与现金股利分派率呈现负相关关系,这是不符合规律的。

3.2 建议

3.2.1 增强对上市公司第一大股东的约束管理和监督

虽然证监会一再要求上市公司在盈利情况下要分红来回报投资者,2015年四部联合发布的通知还做了进一步详细的指标要求,但不能仅仅只是考察公司分红是否符合文件要求,而不关注现金分红的合理性,因为常常出现第一大股东在公司持股比例占绝对优势的情况,因而要特别注意此类上市公司的股利政策,避免大股东为了转移利润等目的而采用的非正常合理的现金分红。证监会下设的管理部门可以对上市公司进行分类,对股权集中度按照不同的比例层级进行划分,针对第一大股东持股比例奇高的上市公司特别关注,关注其股利政策,尤其是现金股利分红情况,对这类上市公司分红政策的连贯性、一致性提出要求,并对异常分红行为进行严格的核查。此外还可专设监管上市公司关联方交易的小组,专门核查此类交易价格的合理性和实际交易情况。

3.2.2 制定具有激励作用的股利分配政策

稳定且持续的现金股利政策不但能有效的缓解公司内部结构中各利益团体之间的冲突,而且可以向市场传达公司未来发展潜力和竞争优势的良性信号,是公司进一步融资的直接来源保障。国外上市公司更加倾向于高的股利支付率,且更喜欢现金股利,而国内首当其冲的现象就是上市公司没有持续分配股利,此外现金股利支付水平很低,差异巨大且股利分配无任何规律性可言[12]。目前市场上仍有相当一部分上市公司仍没有明确的长期股利分配计划,未能做到持续分红。导致投资者对未来的股利分配基本无法预判。在这种情况下,建议行业龙头企业,国有大型企业带头多分红,分配稳定的股利,这样才能渐渐形成竞相分红的局面,形成良性循环。分配稳定的股利,这样投资者才能从中获得稳定的股利收入,他们才更愿意进行投资。这样的政策制定从侧面也对管理层提出更高的要求,管理层必须妥善地进行经营,不能盲目投资项目,这样公司才能分派稳定的高额股利。

3.2.3 增强对上市公司信息披露监管

虽然证监会、财政部、国资委、银监会等四部委联合发布了通知,对上市公司的现金分红计划中做出详细规定,并对实施过程加强监管,但由于国内的证券市场在一定程度上的信息不对称,在股利分红方面而言,部分公司仍存在不分配股利也未解释原因的现象,可是股票投资者最关心的一个问题就是股利分配的多少,显然股利的分配会对市场投资者产生影响。有些公司虽然对不分配股利的情况予以宣告,但只是给出非常笼统的说明,在报表附注及特别事项说明中并未提及,投资者从中无法获得详细信息,甚至得不到任何有效信息。对此监管部门应进一步要求宣告不分配股利的上市公司在年报中真实客观的披露不分配股利的具体原因,以形成透明规范的股利分配机制,提升上市公司的公开度。这样投资者就会从多数上市公司里进行研究对比,从而做出长远投资的打算。此外证监会还可建立起事前监控的管制模式,对上年度股利分配存在问题的公司予以特别关注。虽然这样会对上市公司的财务掌控能力提出严峻的考验和挑战,但这却是资本市场良性竞争所应该具有的导向,不能总是在信息不对称这点上阻碍投资者的正确判断。

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年9期)2015-02-28 18:57:39

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

商事法论集(2014年2期)2014-06-27 01:23:00

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28