卡车用柴油机行业2018年市场分析及2019年展望

2019-04-24 08:24袁学辉

商用汽车 2019年1期

袁学辉 文/图

2018年市场分析

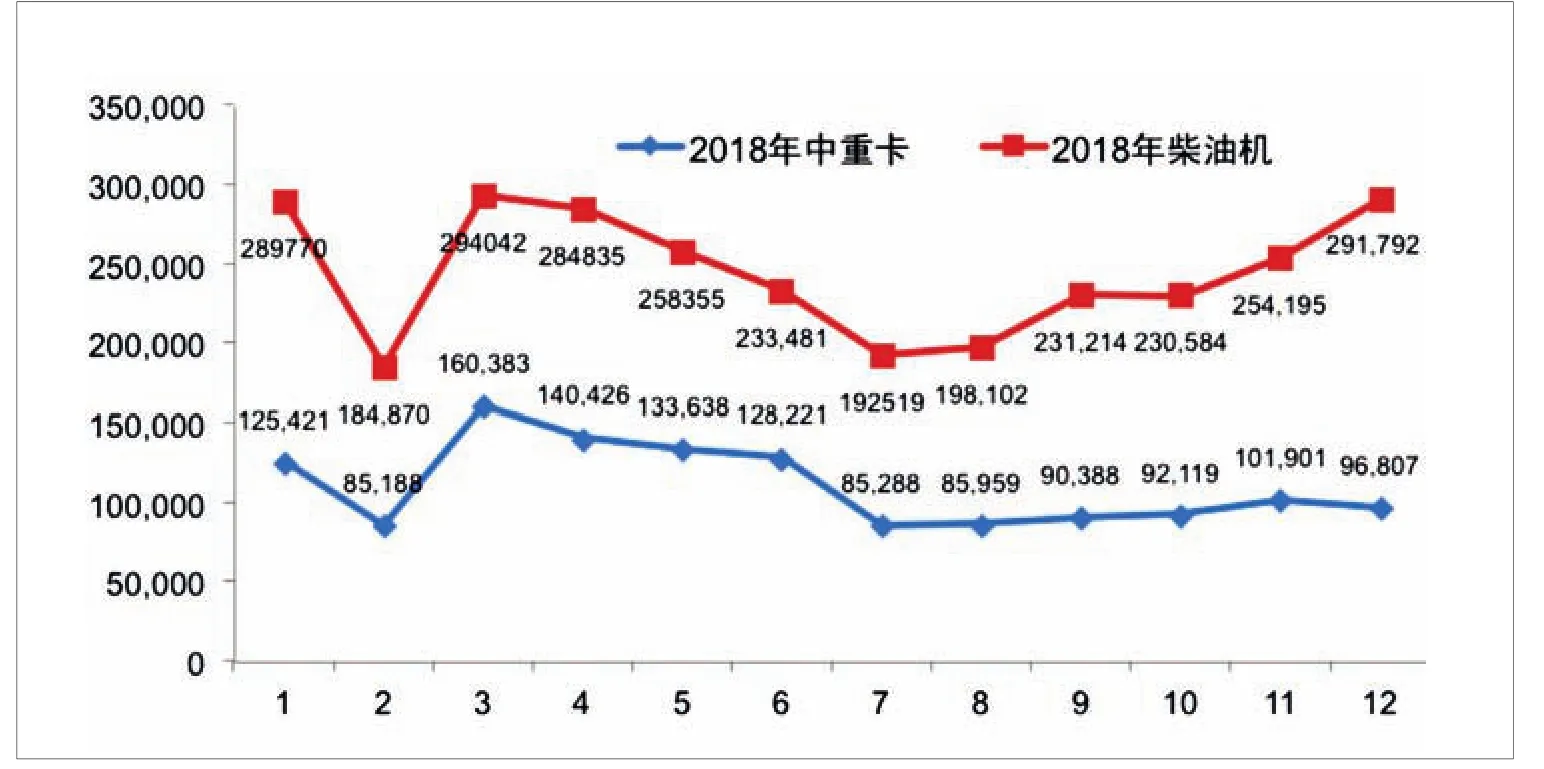

2018年1-12月,我国柴油机行业整体销量超过292万台(不包括潍柴),同比下降17%。 从图1可以看出,柴油机各季度销量都有所下滑。由图2可以看出,2018年柴油机市场仍然出现了以往的销售走势规律,即在上半年的2—4月和下半年的10—12月出现2次销售高峰。但中重型卡车市场则出现新特点:第一,上半年快速增长,同比增加非常明显;第二,下半年则持续走低,全年的第2次销售高峰并没有按照往年的情况出现;第三,中卡一些月份同比实现增长,一些月份则同比下降,全年降幅高达28%。

图1 2017—2018年我国柴油机行业按季度销量走势

图2 2018年1-12月中重卡和柴油机销量趋势图

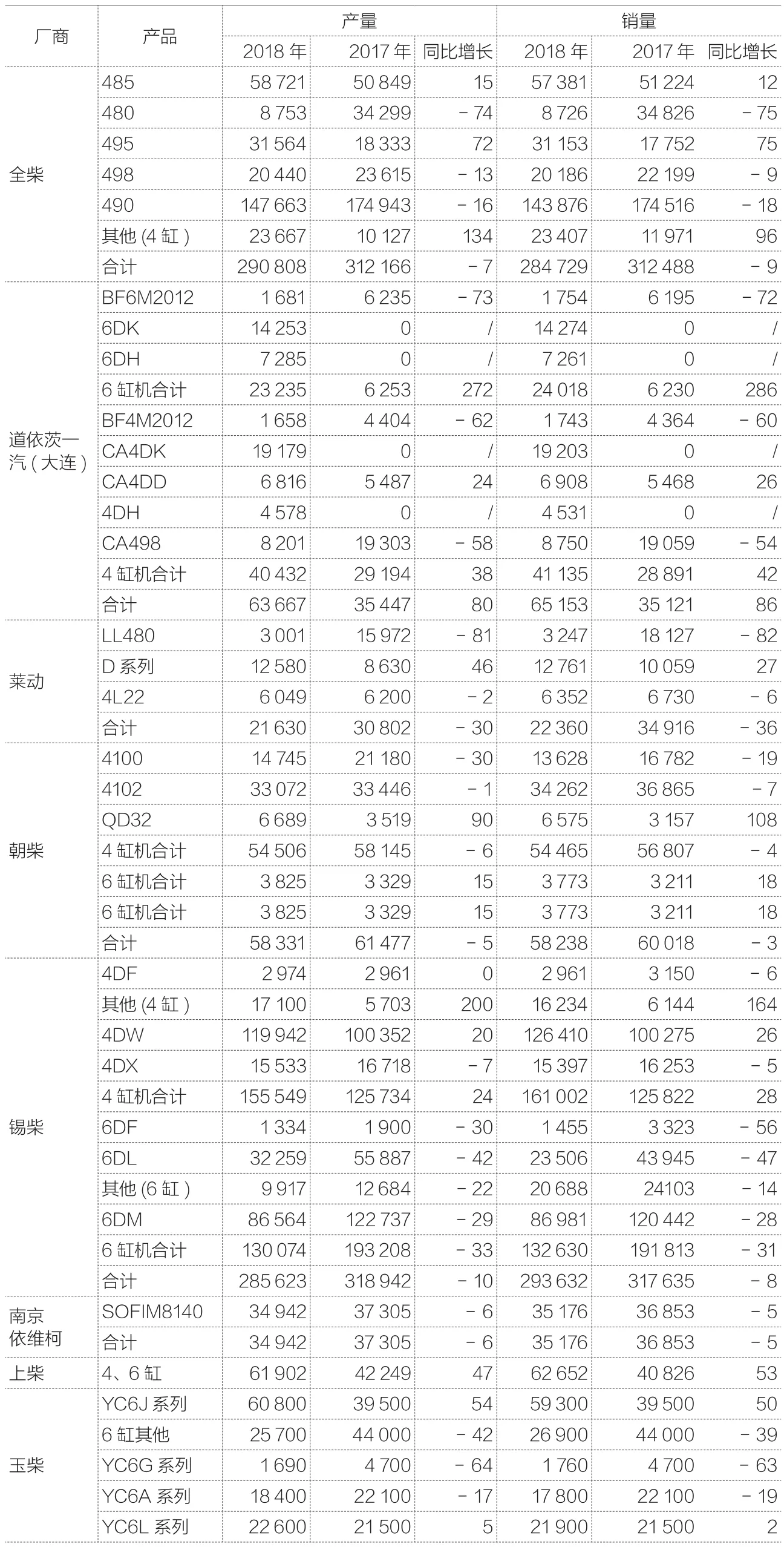

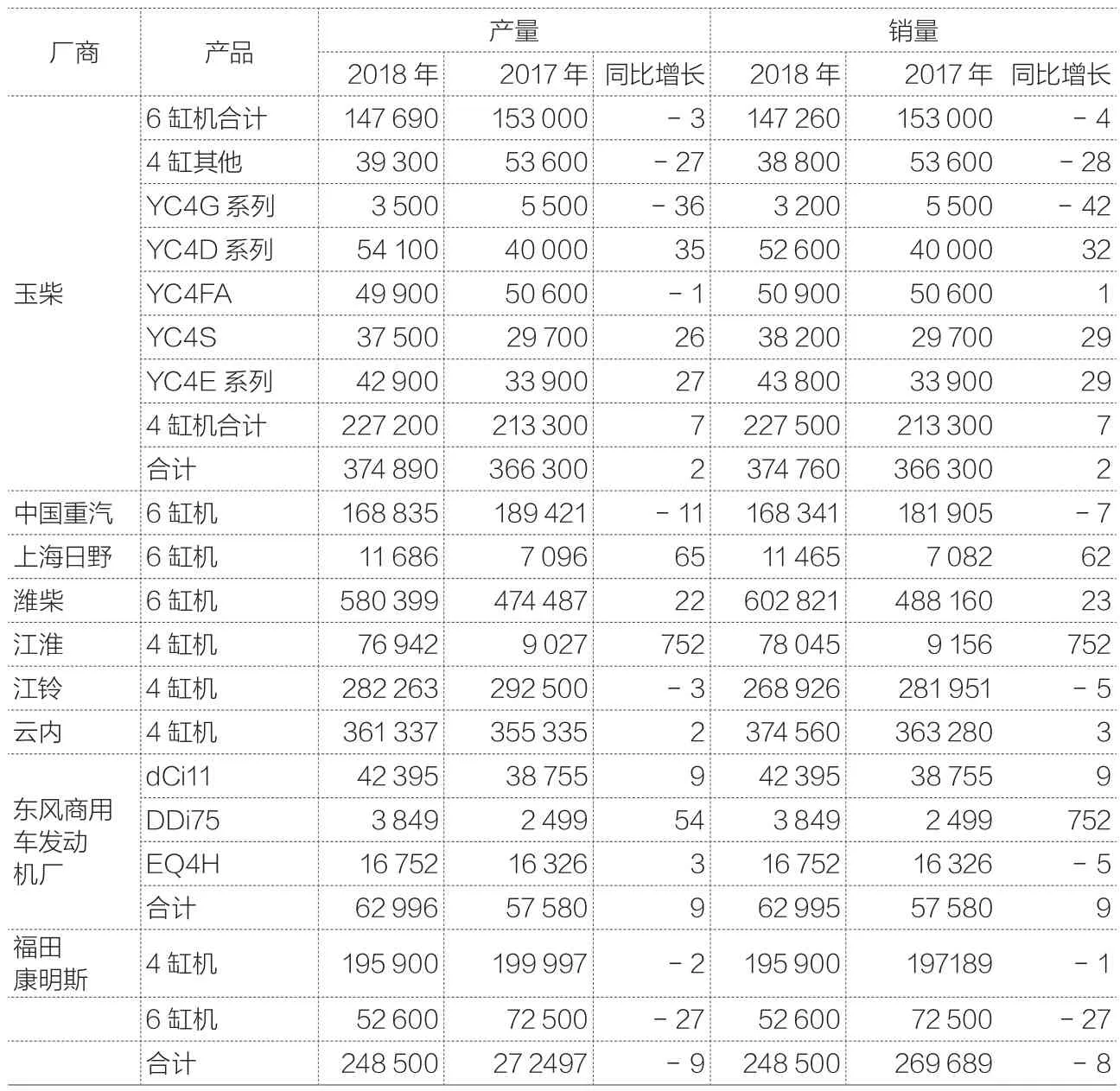

1.主要柴油机企业产销情况

2018年1-12月,柴油机行业销量呈现下降态势,这与下游整车企业的市场需求直接正相关。行业主要的柴油机企业产销情况如表1所示。

2.市场特点分析

⑴除潍柴外,行业主要柴油机企业的6缸机销量均同比有所下降,这与中重卡市场2018下半年持续低迷有关。6缸机市场出现一定程度的萎缩,主要原因有:

第一,2018年中重卡市场下半年市场销量持续走低均出现负增长,下半年的第2次销售高峰并没有如期出现,从而使得6缸机市场出现几年来的首次萎缩。重卡市场在连续3年实现井喷式爆发增长后,终于出现市场拐点,开始了下行的走势,主要原因有:一是销售结构迅速进行调整,上半年牵引车是市场销售的主体,而下半年则是自卸车等工程用车成为销售主体;二是近3年的市场井喷后,消费已经被严重透支,运输市场上运力出现过剩,也导致卡车运营的盈利能力下降,这直接影响到新车的销售;三是经济形势严峻,物流运输需求出现萎缩,这对卡车市场新车销售来说更是雪上加霜。

第二,2018年中卡市场也有一定程度的萎缩,销量同比下降28%,也导致6缸机产品销量的萎缩。中卡主要匹配6缸机,中卡市场萎缩,也一定程度上导致6缸机市场的萎缩。但中卡市场与往年相比出现新的变化:一是主要企业名次发生变化,往年前3名厂商只有东风公司仍然把持行业销售冠军以外,另外2家都已经易主;二是年销量超过1万辆的企业有9家,总体销量占行业份额的91%,而2017年销量超过1万辆的企业有8家,6家销量占市场总量的91%,这表明行业内市场集中度有所下降。

第三,2018年潍柴销量实现高速增长,同比增长幅度超过20%,这与其新产品在市场上的良好表现绝对分不开,也夺回了丢失的一部分市场。

潍柴WP10H自上市以来,得到用户广泛好评,一度出现供不应求的局面。这款发动机具有低油耗、大功率,大转矩的特点,是潍柴的新平台产品,自上市以来为潍柴夺回部分曾经失去的市场,特别是在北汽福田丢失的份额。预计这款机型在未来几年仍将具有很强竞争力。

第四,纯电动城市客车对6缸机产品市场的替代绝对不容忽略。在这方面有着客车发动机第一品牌的玉柴一直面临巨大的压力。近期,国家又出台了城市客车要逐步淘汰燃油客车,而全部采用纯电动城市客车的政策,这对6缸机市场绝对不是利好消息。

表1 2018年1-12月主要柴油机企业产销情况一览表 台,%

⑵4缸机市场苦乐不均,机型产品销售业绩差异较大,但产品的升级换代趋势明显加速,有的企业已经完成了产品的更新换代。一是,4缸机产品升级换代明显加速。上柴和大柴已经完成了产品的更新换代,新产品销量令竞争对手羡慕。如上柴的VM 4缸发动机,2018年保守估计其销量为6万台左右,市场影响力逐年增升;二是,匹配轻卡和中卡的4缸机产品出现普涨。江铃、福田康明斯、东风商用车、扬柴、南京依维柯和大柴等企业的产品迎合了整车性能的提升要求,对整车的市场竞争力有很大贡献,故销量取得增长。云内、朝柴、锡柴和全柴等企业的柴油机产品由于价格低廉,迎合了整车在市场价格竞争的要求,也取得销量增长;三是,在中型客车市场上,最具代表性的企业玉柴增长明显;四是,在轻型客车市场上,上柴、南京依维柯和江铃销量快速增长,极大地支撑了上汽大通、南京依维柯和江铃全顺的销量增长。

(接上表)

表2 潍柴近些年推出的新产品

表3 9~12 L主要柴油机产品一览

⑶9~12 L柴油机产品继续发力,市场份额进一步提升,但各个产品的市场表现不一,市场竞争持续加剧。2018年,9~12 L柴油机的市场表现尚可,与往年相比有新的特点:第一,一些产品市场表现平平,虽然这些机型在往年也有突出表现,但2018年市场业绩出现萎缩。例如,锡柴CA6DM的销量出现下滑,这是自此机型问世以来的首次,令业内人士惊讶。福田康明斯的ISG11和ISG12两款柴油机2014年上市,2015年产销量就突破4万台,2016年又达到5.6万台,2017年销量突破7万台,但2018年销量则仅为5万台左右;第二,大部分产品都实现增长。例如,潍柴产销量实现大幅度增长,中国重汽的曼机型增长快速,上菲红的C9和C13产销量快速增长;第三,合资品牌发动机市场表现不一。例如,西安康明斯的ISM11机型连续多年市场表现平平,但上海日野则经历了数年销售下滑后,2017年实现小幅度增长,2018年又实现大幅度增长,销量突破1万台。

2019年市场展望

1.宏观经济环境

2019年我国经济发展面临的内外部环境和2018年相比更为复杂严峻,经济状况将更加困难。主要表现在:第一,中美贸易争端的升级,会直接导致出口增长速度的下降,但一旦中美贸易争端得以解决,出口会出现一定的恢复;第二,制造业盈利能力亟待提升,目前利润率太低,导致民间的投资热情下降,投资萎缩,2019年投资增长速度会有所回升;第三,2019年价格总体稳定,工业品和消费品价格的剪刀差缩小,总体上经济增长将有所减慢;第四,供给侧结构性改革对稳定经济的效应将继续显现,鼓励民营企业发展和深化改革开放的信号有利于稳定企业的信心,稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期的政策会逐步发挥作用。综上所述,预计2019年GDP将实现6%的增长。

2.市场预测

笔者预计2019年中重型卡车行业销量为95万辆,同比下降28%,其中,重卡预计75万辆,中卡20万辆。理由如下:一是,重卡市场已经连续3年出现高速增长,运力过剩已经不可避免,而且2018下半年市场趋若的倾向非常明显,预计2019年及以后几年市场销量将以更新需求为主,新增需求会存在持续数年的低迷,从而造成销量的萎缩;二是,重卡市场在2018下半年持续走低,2019年1月更是一蹶不振,这是一个危险的市场信号;三是,2019年经济形势不容乐观,实体经济困难程度将继续加剧,从而物流的需求会继续下降,这将进一步导致运力供应的过剩加剧。

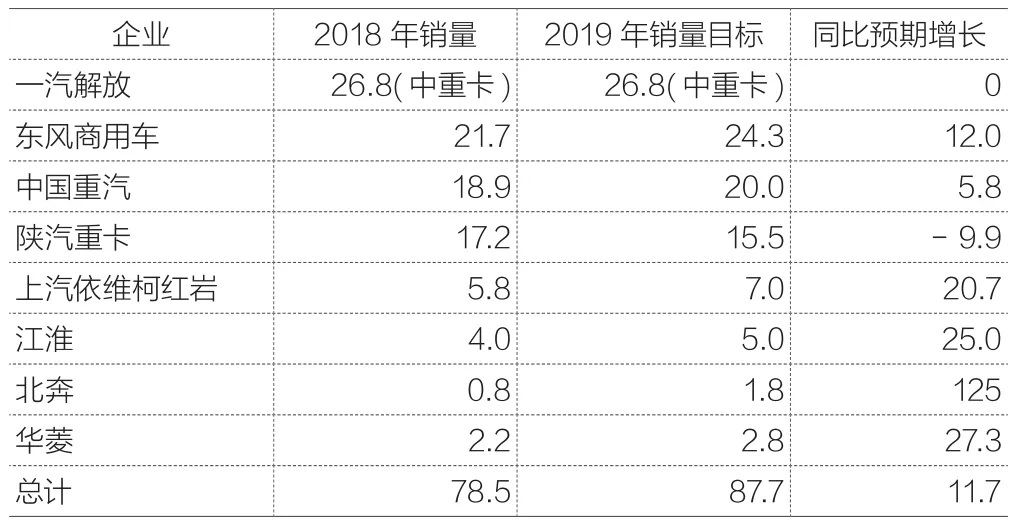

表4 2019年中重卡企业的目标销量 万辆,%

但目前多家中重卡企业的2019年销量目标都超过其2018年销量,而且有些企业超出幅度巨大,这表明整车企业对2019年的市场前景依然保持乐观,鉴于此,2019年重卡市场的竞争将更加惨烈。

基于对重卡市场的预测,笔者预测2019年卡车用柴油机行业的销量与2018年相比会出现负增长。预计行业整体销量下降幅度在20%左右,全年销量将在283万台左右(注:此数据包含潍柴)。

猜你喜欢

汽车实用技术(2022年11期)2022-06-20

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

汽车实用技术(2022年4期)2022-03-07

商用汽车(2021年4期)2021-10-13

商用汽车(2021年4期)2021-10-13

商用汽车(2021年4期)2021-10-13

车主之友(2019年3期)2019-09-10

投资者报(2018年27期)2018-07-10

现代营销·学苑版(2018年4期)2018-06-26