事业单位新旧会计制度科目衔接原理及实务探析

2019-04-18 03:18尚所林杨佳绮

云南开放大学学报 2019年1期

尚所林,杨佳绮

(云南开放大学,云南 昆明650500)

新制度规定,从2019年1月1日起,事业单位必须按照新制度进行会计核算。为此,事业单位要做好两方面工作,一是要根据原账编制2018年12月31日的科目余额表及部分科目余额明细表;二是要对原有会计信息系统进行及时升级和调试,建立新账,并按规定登记新账的会计科目余额,编制2019年1月1日新账科目余额表。

一、平行记账法含义及理论价值

(一)平行记账法的含义。《政府会计制度—行政事业单位会计科目和报表》中规定:“单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算”。上述规定的文字中并未出现“平行记账”字样,平行记账是政府部门在“答记者问”中表达出来的,尽管如此,我们发现“平行记账”实质上是在事业单位现行制度“双分录”核算基础上的内涵延伸和自然表达。

平行记账方法是事业单位在会计主体内部实现预算会计系统和财务会计系统适度分离又相互衔接的关键技术安排。应重点从以下方面理解:第一,适度分离又相互衔接就是在同一账套中,使用同一原始凭证,把财务会计核算的5要素和预算会计核算的3要素通过平行记账方式有机衔接起来,能够反映资金来源、资金运行轨迹和使用过程中不同的目标导向和技术需要;第二,实务中并不是所有的业务都需要平行记账,平行记账的前提是纳入部门预算管理的现金收支业务,只有满足这个前提,才需要在进行财务会计核算和预算会计核算。比如:财政拨款收入、零余额账户用款额度等;第三,对于其他业务,收到或者支付时,只需要进行财务会计核算。比如:应缴财政款、委托代理的款项;第四,平行记账方法是将有关业务在财务会计和预算会计平行登记,表面上两套体系相互独立,实质上又相互呼应,相互统一,相互协调,使两套体系更加具有系统性、完整性和逻辑性,有助于会计信息使用者从不同角度对会计信息进行分析和使用,提高了会计信息的可用程度。

(二)平行记账法是解决新制度近期目标会计核算模式的最佳选择。从新制度顶层设计的近期目标看,政府会计是要建立预算会计和财务会计适度分离又相互衔接的事业单位会计核算模式。这个核算模式的内涵可归纳为“五双”,即“双功能”、“双基础”、“双等式”、“双目标”、“双报告”。“双功能”是指在同一会计核算系统中同时实现财务会计和预算会计双重功能。“双基础”是指财务会计体系采用权责发生制,预算会计体系采用收付实现制。“双等式”是指财务会计体系的会计恒等式(资产-负债=净资产;收入-费用=净资产)和预算会计体系的会计恒等式(预算收入-预算支出=预算结余)。“双目标”是指财务会计提供与事业单位财务状况、运行情况和现金流量有关的会计信息,预算会计提供与事业单位预算执行情况有关的会计信息。“双报告”是指通过财务会计核算形成事业单位财务报告和通过预算会计核算形成事业单位决算报告。要解决好这个核算模式中提出的预算会计和财务会计适度分离又相互衔接技术难题,实现政府会计改革目标,平行记账法是最好手段和最佳选择。

(三)平行记账法为解决新制度远期目标会计核算模式提供了经验和空间。从新制度顶层设计的远期目标看,政府会计改革最终是要实现财务会计、预算会计和成本会计三大不同的会计目标。财务会计以资产、负债、净资产、收入和费用五要素作为核算基础,通过资产负债表、收入费用表、净资产变动表和现金流量表实现财务会计目标。预算会计以预算收入、预算支出和预算结余作为核算基础,通过预算收入支出表、财政拨款预算收入支出表和预算结转结余变动表实现预算管理目标。成本会计以直接材料、直接人工、间接费用等成本类会计科目作为核算基础,通过成本类会计报表实现成本管理目标。本文建议,在下一步政府会计改革引入成本会计时,只需要运用平行记账方法原理,将有关业务在同一账套中,使用同一原始凭证,再进行相应的成本会计账务处理,把财务会计要素、预算会计要素以及成本会计要素有机衔接起来即可。

表1 平行记账法下财务会计、预算会计、成本会计记账凭证格式

二、财务会计科目新旧制度衔接步骤及业务探析

(一)编制2018年12月31日原账科目余额表。以原账科目余额为基础,按照用途或内容编制原账科目明细余额表。主要涉及10个会计科目,具体方法是:将“库存现金”中属于“受托代理现金”的金额分离出来单列;将“银行存款”中属于“受托代理银行存款”和“其他货币资金”的金额分离出来分别单列;将“其他应收款”中属于已经付款或已开出商业汇票尚未收到物资的金额列入“在途物资”,剩下的金额列入“其他”;将“存货”中属于“在加工存货”、“非在加工存货”、“工程物资”、“政府储备物资”、“受托代理资产”的金额分离出来分别单列;将“长期投资”按股权和债券性质分别列入“长期股权投资”和“长期债券投资”;将“固定资产中”中属于“政府储备物资”、“公共基础设施”、“保障性住房”、“文物文化资产”的金额分离出来分别单列;将“累计折旧”中属于“公共基础设累计折旧”和“保障性住房累计折旧”的金额分离出来分别单列,剩下的金额列入“固定资产累计折旧”;将“在建工程”中属于“工程物资”和“预付工程款、预付备料款”的金额分离出来分别单列;将“应缴税费”中属于增值税的金额列入“应交增值税”,剩下的金额列入“其他应交税费”;将“其他应付款”中属于因接受代管资金形成的应付款列入“受托代理负债”,剩下的金额列入“其他”。

以原账科目余额为基础编制科目余额汇总表。主要涉及8 个会计科目,具体方法是:将“应缴财政专户款”和“应缴国库款”两个科目余额合并后列入“应缴财政款”科目;将“财政补助结余”、“财政补助结转”、“非财政补助结转”、“非流动资产基金”、“事业基金”以及“经营结余(借方余额)”6个科目余额合并后列入“累计盈余”科目。

(二)将2018年12月31日原账科目余额转入新账财务会计科目。资产、负债及净资产类会计科目按以下方法转入新账:新账科目与原账科目相同的,转账时,直接将原账的科目余额转入新账相应科目。按规定编制了部分原账科目明细余额表科目的,按原账科目明细余额转入新账对应科目即可;按规定编制了以原账科目余额为基础科目余额汇总表的,转账时,按原账科目汇总金额转入新账对应的“应缴财政款”或“累计盈余”科目;原账“累计摊销”转入新账“无形资产累计摊销”。收入、费用类科目不需要进行转账处理。

(三)将旧制度未入账事项登记新账财务会计科目。 这类事项主要是指在2018年12月31日前业务已经发生,按照收付实现制不需要账务处理,但按照权责发生制就需要追溯调整登记新账的财务会计科目。其中,应收账款、应收股利、在途物品、公共基础设施、政府储备物资、文物文化资产、保障性住房、预计负债以及盘盈资产,通过“累计盈余”以及对应科目登记新账。受托代理资产通过借记“受托代理资产”科目,贷记“受托代理负债”科目登记新账。应付质量保证金通过借记“累计盈余”科目,贷记“长期应付款”科目(扣留期超过1年)或“其他应付款”登记新账。

(四)对新账的相关财务会计科目余额按照新制度规定的会计核算基础进行调整。依据被投资单位资产负债表日所有者权益账面余额以及事业单位持有被投资单位的股权比例,按照权益法计算调整长期股权投资账面余额,借记或贷记“长期股权投资——新旧制度转换调整”科目,贷记或借记“累计盈余”科目。2018年12月31日,按规定不需要上缴财政专户的应收账款和其他应收款的余额,必须依据有关方法计提坏账准备,借记“累计盈余”科目,贷记“坏账准备”科目。2019年1月1日,按照新制度规定补记长期债券投资应收利息,借记“长期债券投资”或“应收利息”科目,贷记“累计盈余”科目。2018年12月31日,事业单位要全面清查固定资产和无形资产情况,并于2019年1月1日做相应账务调整处理,对尚未计提折旧的固定资产按照应计提的折旧金额补提折旧,借记“累计盈余”科目,贷记“固定资产累计折旧”、“公共基础设施累计折旧(摊销)”、“保障性住房累计折旧”科目。对于尚未计提摊销的无形资产按应计提的摊销金额,借记“累计盈余”科目,贷记“无形资产累计摊销”科目。2019年1月1日,事业单位应当按照新制度规定补记长期借款的应付利息,借记“在建工程”或“累计盈余”科目,贷记“长期借款”“应付利息”科目。

三、预算会计科目新旧制度衔接步骤及业务探析

(一)编制2018年12月31日原账科目余额表。以原账科目余额为基础,按资金性质或来源编制原账科目余额明细表。涉及9个会计科目具体方法:“应收账款、应收票据”按资金来源分别列入“发生时不计入预算收入”、“发生时计入预算收入(专项收入)”以及“发生时计入预算收入(其他)”明细科目;“预付账款”按资金性质分别列入“财政补助金额预付”、“非财政补助专项资金预付”、“非财政补助非专项资金预付”明细科目;“其他应付款”按资金性质分别列入“预付账款(财政补助资金预付)”、“预付账款(非财政补助专项资金预付)”、“预付账款(非财政补助非专项资金预付)”以及“需要收回及其他”明细科目;“存货”按资金性质分别列入“购入存货(使用财政补助资金购入)”、“购入存货(使用非财政补助专项资金购入)”、“购入存货(使用非财政补助非专项资金购入)”以及“非购入存货”明细科目;“长期投资”按资金性质分别列入“长期股权投资(用现金资产取得)”、“长期股权投资(用非现金资产或其他方式取得)”以及“长期债券投资”明细科目;“应付票据、应付账款”按资金来源分别列入“发生时不计入预算支出”、“发生时计入预算支出(财政补助资金应付)”、“发生时计入预算支出(非财政补助专项资金应付)”以及“发生时计入预算支出(非财政补助非专项资金支付)”明细科目;“预收账款”按资金性质分别列入“预收专项资金”和“预收非专项资金”明细科目。

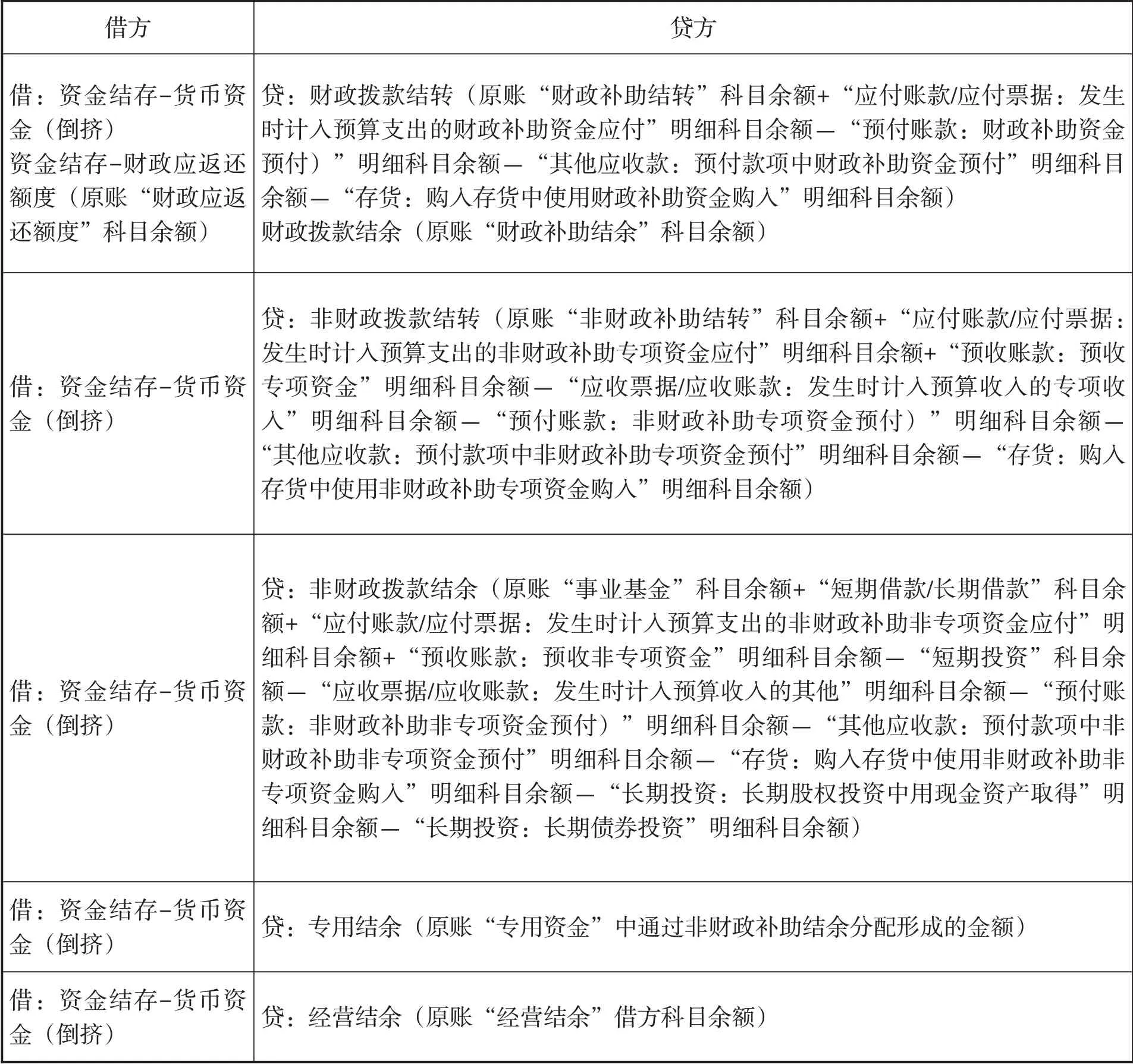

(二)理清新旧预算会计科目对应关系。从数量上看,新旧科目都是6 个。原帐“财政补助结转”对应新账“财政拨款结转”,原账“财政补助结余”对应新账“财政拨款结余”,原账“非财政补助结转”对应新账“非财政拨款结转”,原账“事业基金”对应新账“非财政拨款结余”,原账“专用基金”对应新账“专用结余”,原账“经营结余”对应新账“经营结余”。中间通过新增的“资金结存”科目进行衔接和调节账务平衡。新账设置的预算收入类、预算支出类科目以及“其他结余”、“非财政拨款结余分配”几个科目,年初没有余额,新旧制度转换时不需要处理。

表2 预算会计体系新旧会计科目衔接及内在逻辑平衡关系

(三)转入新账科目和平衡新账科目。预算会计科目新旧制度衔接,核心是通过“资金结存”科目进行平衡,理论上可以采取所有新旧科目按转入新账科目和平衡新账科目两个步骤合并衔接完成,在实际工作和具体实务中按转入新账和平衡新账科目两个步骤6 个科目通过列表方式逐项衔接更容易理解和操作。

猜你喜欢

中国农业会计(2020年10期)2020-12-24

消费导刊(2018年10期)2018-08-20

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26

中国卫生(2016年11期)2016-11-12

会计之友(2016年15期)2016-08-11

中国财政年鉴(2016年0期)2016-06-05

商业会计(2015年8期)2015-09-29

商业会计(2015年23期)2015-02-01

中国卫生(2014年1期)2014-11-12