基于财务报表视角下对承德露露成长性的分析

2019-04-11 03:13:52姜丽君

中国农业会计 2019年1期

姜丽君

一、引言

我国的饮料行业在上世纪60年代以后开始大规模发展,2014年以前均保持两位数以上的增长,近几年增速开始放缓,截至2016年行业增速已经降到了4%。国家发改委发布的《产业结构调整指导目录》(2013)中指出,要鼓励“果汁、浆果果汁、谷物饮料、本草饮料、茶浓缩液、茶粉、植物蛋白饮料等高附加值植物饮料的开发生产与加工原料基地建设;果渣、茶渣等的综合开发与利用”。2017年国家发改委和工信部又发布了《关于促进食品工业健康发展的指导意见》,提出了食品工业发展的目标。2018年4月24日,以“聚力、纳新、成长”为主题的中国饮料产业春季高峰论坛在山东青岛召开,就饮料行业“如何提高供给体系质量”,“多元化发展下如何找到新的发力点与增长点”,提出了新的方向。据国家统计局统计数据显示,我国酒、饮料和精制茶制造业规模以上工业企业单位数2016年达到6962个,同期增长了4.47%,2017年底数量增长至7122家。2016年全年实现主营业务收入18538.03亿元,同比增长6.70%,实现利润总额1908.52亿元,同比增长了6.05%,2017年主营业务收入下降至17637亿元,利润总额增长至2017.5亿元。虽然行业利润总额近几年持续上升,但自2014年开始饮料行业总体产量增速下滑,产能呈收缩态势,2017年同比下滑1.6%。

图表1—1:2007—2016年饮料行业细分领域市场规模(单位:亿元,%)

图表1—2:国内植物蛋白饮料产品品种汇总

与此同时,饮料行业也在不断发展与成熟,居民消费结构在逐渐升级,人们对健康、绿色、有机的要求越来越强,饮料行业的细分市场也越来越完善,除了酒类之外,又有植物蛋白饮料、茶饮料、饮用水、固体饮料、果蔬汁饮料、碳酸饮料等等(其市场规模与份额见图表1-1),而植物蛋白饮料作为软饮料中的细分品种,又形成了以“六个核桃”、“露露”杏仁露、“椰树”椰汁、“维维”豆奶等为主导的细分市场(见图表1-2),虽然它们在各自的细分市场占据主导地位,但在整个饮料行业的大环境下存在不少竞争压力,面临被替代的风险。与此同时饮料品种越来越多,人们对产品的选择也越来越理性,不再只是注重味觉上的感受,而是更加关注其所带来的营养健康功效,因此营养和健康自然就成为饮料行业未来消费升级的方向。同时,随着互联网及自媒体的发展,企业与消费者的互动也越来越频繁,部分产品品牌开始走下坡路,但也有新的品牌不断加入并得到消费者的广泛认可。承德露露作为早期的饮料上市公司,除了自身所具有的品牌优势之外,与其他饮料相比,其产品在营养结构上比动物蛋白更加完善,在原料来源上更有保障,低脂肪、无胆固醇的植物蛋白资源也逐渐受到人们的青睐。

判断企业成长性的评价指标有很多,虽然国外的资本市场发展较早也比较成熟,但至今理论界和实务界并没有统一的标准。早在1969年,诺贝尔经济学奖获得者詹姆斯·托宾提出了Tobin’Q理论,Q=企业市场价值/资本重置成本,当Q值大于1时,说明企业为社会创造了价值,反之,则浪费了资源。反映了市场对企业未来利润的预期,对公司投资产生影响。罗伯特.C.希金斯Robert C.Higgins(1977)就公司增长和财务问题提出了可持续增长率指标,意为“企业在不增加权益融资并保持当前经营效率和财务政策条件下公司销售能够增长的最大比率”。支持销售增长的资金来源有两部分,一部分为净利润扣除红利之后的留存收益,一部分为随着净资产的增长,为保持稳定的资本结构,负债的同步增长。可持续增长率的公式为:g=当年留存收益率*当年销售净利率*上年总资产周转率*上年权益乘数=留存收益率*净资产收益率,反映的是静态状态下的企业可持续增长。阿迪斯维利Ardisshvili、卡多萨Cardoza、哈蒙Harmon、瓦达卡特Vadakath(1998)提出的成长性评价指标分别为资产、产出量、雇员人数、市场份额、销售收入和利润。德尔马Delmar、戴维森Davidsson、加特尔Garter(2003)则通过进一步研究认为,市场份额和产出量仅适用于同一行业不同企业之间的比较,总资产与资本强度相关联而对时间变化非常敏感。

我国学者吴世农等(1999)选取了资产周转率、负债比率、销售毛利率、主营业务收入增长率和期间费用率五个因素,建立上市公司成长判定模型。王燕青、何有世(2005)则采用主营业务收入增长率、主营业务利润增长率、净利润增长率三个指标。李定珍等(2007)使用13个财务指标用以反映企业的偿债能力、营运能力、盈利能力和成长能力。符林等(2008)选取了偿债能力、资产增长率、收入增长率、净利润增长率、现金实力五项指标。王汝中(2016)提出要在产品和技术上下足功夫,抓好技术人才培养,开发适合市场需求的新产品和新服务,储备好核心竞争力,时刻准备出击,抢占市场。企业开辟市场,要采取多种办法,通过多种渠道,把潜在的市场挖掘出来。由于市场需求的不断变化,企业产品原有优势有可能会变成劣势,也有可能会完全被竞争对手所复制。因此企业也要时刻关注市场需求的变化,通过不断创新满足市场需求,保持自己的产品优势和核心竞争力。谷文林、任敏、俞静(2018)采用了盈利能力、风险控制能力、营运能力、企业发展能力、企业规模、企业创新能力六个方面17个指标来反映企业的成长能力,最终提出了培养创新能力和成果转化能力对创业板上市公司的重要影响。本文以承德露露这个老牌企业为例子,从财务和非财务两方面来构建企业的成长性指标体系,通过横向和纵向的对比,运用结构分析、趋势分析以及因子分析评价法来进行验证,找出影响公司成长性的因素和存在的问题,从而找到较好的解决方案

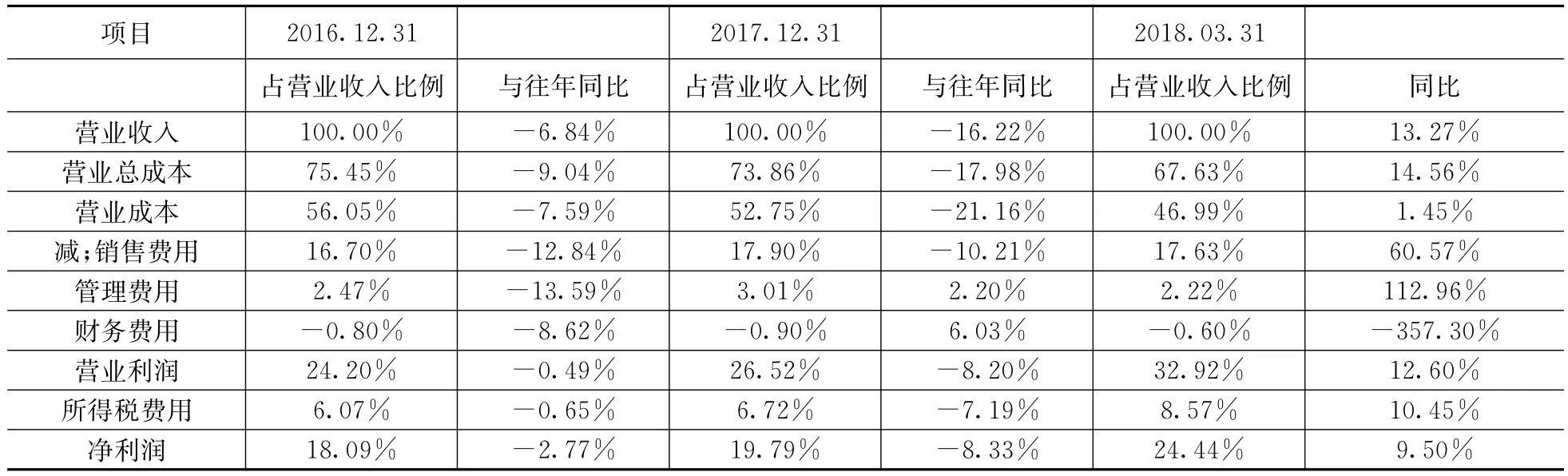

图表2—1:资产负债表结构与趋势分析

二、对承德露露2016-2018年财务报表的结构与趋势分析:

从表内数字可以看出,近三年来该公司各主要项目占总资产的比重,其中货币资金占据大部分比重,并呈波动增长,应收款项所占比例很低,同比呈下降趋势,说明资金回收能力尚可。负债比例呈波动增长,主要是应付及预收账款,没有有息负债,说明公司不仅没有运用财务杠杆让自身财务风险提高,相反公司的负债主要是用客户的资金来运营。对外投资较少,非流动资金主要是对固定资产和无形资产的投资,并呈下降趋势。整个资金结构上,负债的比重都远远低于股东权益的比重,同样远远低于货币资金的比重,说明该公司资金持有量很充足,资金可变现能力相对较好,企业周转能力良好,偿还负债的能力很强,财务风险可控。存货同比增长,显示营销效率降低,产品销量不足。

利润结构与趋势分析表反映了各主要项目占营业收入的比重,从中可以看出营业成本占营业收入的比重呈下降趋势,期间费用占营业收入的比重也呈波动下降,营业利润和净利润比重上升,而且从近几年的财报观察,无论是营业收入还是营业利润、净利润,相比往年均有所下滑,业绩明显呈疲软态势。其中2017年营业收入21.12亿元,同比下滑16.22%;净利润为4.14亿元,同比下滑8.61%。业绩连续下滑的现象导致承德露露压力巨大。到2018年度开始有所恢复,各方面营收盈利能力回暖,相应成本费用也有所增加,说明公司已经采取措施逆转业绩下降趋势。

从现金流量结构与趋势上看,企业的现金流量是以经营活动的现金流入流出为主,对外投资和筹资的比例很低,从趋势上看,经营活动现金净流量呈明显下滑趋势,2018年第一季度相比去年同期现金流能力明显加强,现金流入有所回升。

图表2—2:利润表结构与趋势分析

图表2—3:现金流量表结构与趋势分析

三、公司成长性评价

(一)影响公司成长性的因素

影响公司成长性的因素有内部原因也有外部影响,内部原因主要有公司规模、产品价值、财务状况、管理水平、企业文化等,外部原因主要涉及国家政策、行业环境以及自然条件等等。比如规模经济所产生的边际效益能让企业获得一定成本或价格上的优势,同时提高其资本实力和抵御风险的能力。产品价值可以提高在市场上的竞争力,适当的科技投入与自主创新能力,可以有效地增加产品生命,实现其保值增值。公司财务状况的好坏会直接影响公司的长远发展。国家政策的倾斜程度及行业环境严酷与否包括市场需求、资源环境、竞争的激烈程度等等,都会在一定程度上影响公司的成长。而财务报表作为分析企业财务状况的主要工具,在其中起到非常重要的作用,通过对其的了解和分析,判断企业的偿债能力、盈利水平和发展前景,同时也能从侧面反映市场与创新能力对企业成长的影响。可以说财务报表是广大投资者了解公司情况、进行投资决策的最全面、最详实的、最可靠的第一手资料,能够广泛地满足不同利益相关者的要求。

(二)构建公司成长性指标体系

通过上述对承德露露财务报表的初步分析,可以看出承德露露的整体财务状况比较乐观,但从成长能力上来说,近几年却成下滑趋势。为了找到造成这种状况的原因,我们从财务和非财务两个方面来建立成长性指标评价体系,采用定量方法对其成长性进行评价,通过横向对比来看其与其他同行业的差距,寻找影响公司发展的主要因素,查找深层次原因,以便加以改进。

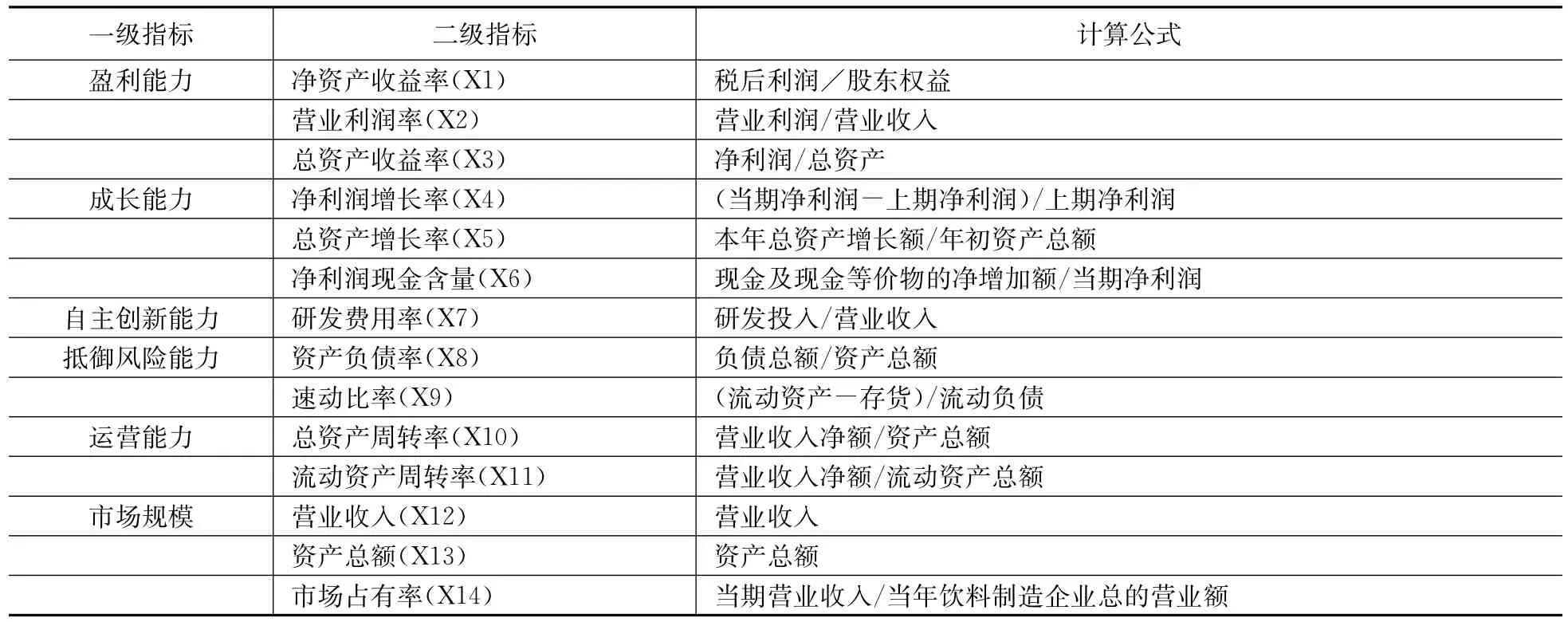

1.样本指标的选取。本文从财务和非财务两个方面,选取5个一级指标和12个二级指标来构建饮料制造上市公司成长性评价指标体系。财务指标是能够合理反映公司盈利能力、成长能力、财务能力、营运能力的指标,非财务指标主要是指公司规模、市场销售能力以及自主创新能力。为增加可比性,非财务指标中的数据均予以定量化。所选取的数据指标均以承德露露2017年度的财务报表为基础,市场规模用资产负债表中的资产总额和利润表中的营业总额表示,市场占有率用企业当年的营业额在规模以上酒、饮料和精制茶制造业总的营业收入比重来表示(饮料制造业总的营业收入数据取之于国家统计局和中商产业研究院),研发费用率用当年总的研发投入在当年的营业收入中的占比表示。根据证监会行业分类标准2018年第一季度数据及中国银河证券上的行业分类数据,选取了酒、饮料和精制茶制造业上市公司中的42家公司,为增加可比性,剔除了*ST公司。

2.对样本数据进行可行性检验。首先要整理足够的样本数据,然后运用SPASS19.0统计软件对样本数据进行KMO检验和巴特利特球度检验,测试原有变量是否满足因子分析的前提。下表是用SPASS19.0统计软件的因子分析程序得到的检验结果。可知样本数据的统计值为0.616,大于临界值0.5,符合因子分析的条件。Bartlett球度检验的自由度是91,显著性概率为0.000,表明研究中的所运用的评价指标具有相关性,可以做因子分析。

3.因子分析的实证过程。

(1)先运用主成分分析法来计算公因子方差、特征值和因子解释的总方差和累积比例,从而提取公共因子。从公因子方差表中可以看到,提取的共同度均大于0.6,说明提取的公因子可以很好的解释原有变量。这14个指标中营业收入和市场占有率的信息完整度是最高的,速动比率的信息完整度最低为76.6%,所反映的信息丢失了23.4%。14个指标中9个指标信息完整度达到了90%以上,其他指标均在75%以上,说明整个原始变量的信息丢失是比较少的。研究过程中,我们依据14个指标的关联,提取了5个公共因子。观察表中的数据,这5 个公共因子对总体变量的解释量达到92.371%。从成分得分的协方差矩阵中可以看出5个因子之间的数据为零,进一步证实了5个公共因子之间是不相关的。因此可以判断出这些公共因子对评价指标的内容基本上能有一个综合的反映,能够比较全面的对饮料制造的上市企业进行成长性评价。

图表3—1:成长性财务指标体系

图表3—2:KMO和Bartlett的检验

图表3—3:公因子方差

图表3—4:解释的总方差

(2)运用公共因子建立初始因子载荷矩阵,并对提取的公共因子进行命名。

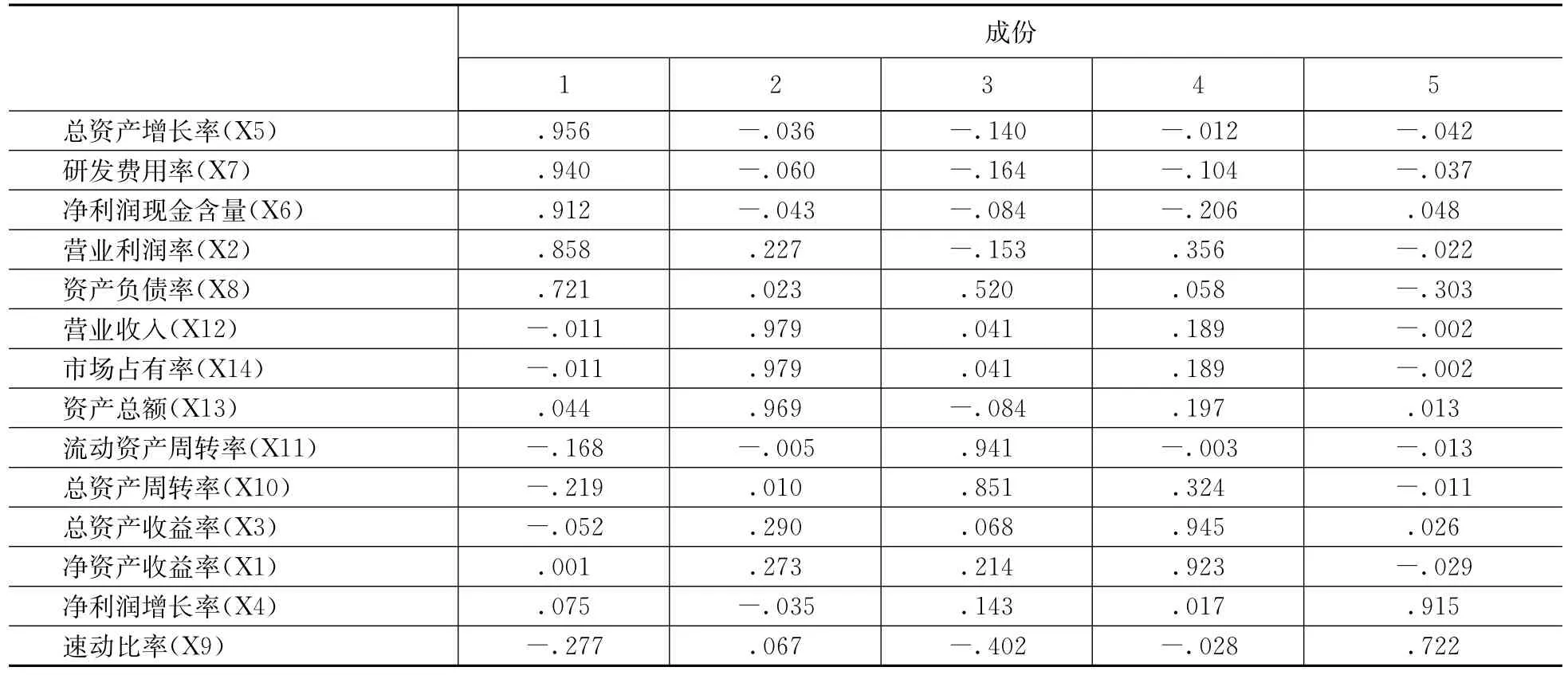

对初始因子载荷矩阵按Kaiser标准化的正交旋转法进行旋转得到旋转成分矩阵,图表3-6。从表中分析可以总结出F1在研发费用率、总资产增长率(0.956)、净利润现金含量、营业利润率上具有较高的载荷,反映了公司的成长能力,因此将F1命名为成长能力因子;公共因子F2在营业收入、资产总额、市场占有率上具有很高的载荷,而这几个因子对公司的市场规模具有一定的影响,因此将F2命名为规模效应因子;F3在流动资产周转率、总资产周转率上具有较高的载荷,而流动资产周转率和总资产周转率对公司的运营能力具有很深的影响,因此将F3命名为营运能力因子;公共因子F4在净资产收益率、总资产收益率上具有较高的载荷,而这两个因子对公司的盈利能力具有很大的影响,因此将F4命名为盈利能力因子;公共因子F5在净利润增长率、速冻比率上具有较高的载荷,这两者可以较好的反映公司抵御风险能力,因此将F5命名为抵御风险因子。

图表3—6:旋转成分矩阵

图表3—7:成分得分系数矩阵

(3)计算各因子得分和综合得分

根据上述因子的提取和矩阵情况进行方程的构建,通过成分得分系数矩阵构造因子得分函数,再以各因子对应相应权重进行加权求和,从而得到综合得分F:

F1(成长能力因子)=0.005*X1+0.210*X2-0.012*X3+┄┄-0.007*X14

F2(规模效应因子)=-0.101*X1-0.005*X2-0.106*X3+┄┄+0.366*X14

F3(营运能力因子)=-0.027*X1-0.081*X2-0.102*X3+┄┄+0.042*X14

F4(盈利能力因子)=0.493*X1+0.196*X2+0.526*X3+┄┄-0.125*X14

图表3—8:2017年饮料制造规模以上工业企业的公共因子和综合因子得分及排名

F5(抵御风险因子)=-0.010*X1+0.029*X2+0.006*X3+┄┄+0.000*X14

再以前5个因子的方差贡献率与旋转后的累积方差贡献率之比为权重乘以各指标的对应系数得到饮料制造上市公司的综合评价指标函数:

F (综合得分因子)= (F1*28.917% +F2*21.999%+F3*15.717%+F4*15.320%+F5*10.418% )/92.371%=0.313F1+0.238F2+0.170F3+0.166F4+0.113F5

根据综合评价指标函数,运用Excel表计算出各公共因子的得分和综合得分,结果如下:

图表3-8是所选取的42家饮料制造上市公司公共因子和综合因子的得分与排名,承德露露在42家公司中的综合排名为中上游,F4和F5的得分绝对靠前,说明公司的盈利能力和抵御风险能力比较好。F2得分排在最后,说明公司的市场规模和市场占有率不高。

四、结论

通过对承德露露公司财务报表结构与趋势分析及依据财务报表所构建的成长性指标评价体系并运用因子分析法进行的实证检验,对该公司的成长性进行横向和纵向的对比,从而找出公司在成长中所存在的几个问题:

(一)资本结构不合理。公司有息负债率为零,企业的负债主要来源于应付账款和预收账款。长期以来投资收益基本为负或者很少,虽然公司财务风险很低,但也说明了公司对外投资不足,没有有效地运用财务杠杆。

(二)存货管理不善。相对于同行总体上企业运营能力良好,但与同期相比,2017年存货周转率下降,销售期达到79.41天,说明公司存货管理亟待加强。企业应进一步加强内部控制建设,提高资金使用效率,定期进行审计检查,实时掌握资产动态。要对存货进一步加强控制,动态监控库存风险管理,减少库存资金占用,合理控制存货数量,提高销售能力。

(三)盈利能力虽相比于同行排名靠前,但从自身纵向比较,盈利能力近几年呈下滑趋势,虽然营业收入带来大部分现金流入,货币资金的大部分主要来源于经营活动产生的现金流量,说明企业的营业情况相对较好,可持续态势良好。但从企业整个经营管理来说,企业仍需要进一步提高产销能力,加强产品开发,重视产品成本管理,加强各项费用控制,从而增强盈利能力。

(四)成长能力有待增强。企业在新产品研发上比较薄弱,产品以经典杏仁露为主导,2017年公司研发支出占公司净资产的0.57%,占公司营业收入的0.54%,主要用于调整产品结构,开发新产品。相比去年同期,无论是研发人员数量还是研发投入的金额均有所下降。同时由于销售收入减少,又支付大量的材料采购款和现金股利,导致企业现金净流入减少。企业应围绕健康主题,发扬创新精神,合理利用资金,适当资金投入,吸纳科技人才,进行技术创新,加强对消费者和产品细分市场的研究,不做盲目跟风,以培育优质产品为目的,更好满足消费者价值需求,提高品牌忠诚度,增加产品价值含量,同时加强新产品的开发,扩大消费者群体,从而提高公司的成长能力。

(五)市场规模以及市场占有率低,2017年由于环保停产、突击提价等诸多因素的影响,承德露露无论是资产规模还是营业收入均呈同比下降趋势,产品销售的市场占有率较低。尽管承德露露占据先天的优势(营养绿色健康),品牌知名度高,处于杏仁露行业的垄断地位,但整个饮料制造行业,可选择性替代产品多,市场环境竞争激烈,再加上饮料制造行业本身的准入门槛较低,因此相对于其他公司产品来说,承德露露存在着产品定位反复,品种、口味、包装等过于单一,渠道表现力弱,有效网点的覆盖率低,消费定位狭窄,宣传推广保守等诸多问题。2017年公司开始实施重大战略调整,淡出核桃露,聚焦杏仁露,推出杏仁露“热饮款”,重塑重点市场,在品牌、产品和渠道上着力,加大了销售提成和奖励力度,采取措施提升经销商的积极性,使2018年业绩开始好转。但仍需要进一步加快战略转型、调整产品结构、做好市场定位,巩固市场地位,加大产品宣传力度,抓住消费者心理,扎实推进渠道建设,拓展线上线下营销业务,提高市场竞争力。

猜你喜欢

中老年保健(2022年3期)2022-11-21 09:40:36

娃娃乐园·综合智能(2022年7期)2022-07-16 03:54:44

数学物理学报(2021年4期)2021-08-30 08:27:50

中等数学(2020年1期)2020-08-24 07:57:42

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

小学生学习指导(低年级)(2018年5期)2018-04-24 03:03:39

小天使·一年级语数英综合(2017年1期)2017-02-16 10:15:27

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16