谈新政府会计改革背景下高校财务工作的衔接

2019-04-11 03:13:50刘盛蓉

中国农业会计 2019年1期

刘盛蓉

2017年10月24日,财政部下发《政府会计制度——行政事业单位会计科目和报表》,要求所有行政事业单位自2019年1月1日起必须实施新政府会计制度。高校需要由现行的一般采用收付实现制、部分实行权责发生制的单一会计核算模式向“双基础”核算模式过渡,这对高校的财务管理工作是个巨大挑战。本文根据财政部2018年2月1日印发的《财政部关于印发《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》《事业单位会计制度》有关衔接问题处理规定的通知》(财会[2018]3号)规定,对高校执行新政府会计制度的衔接问题,如新旧会计科目衔接与转换、报表衔接和基建业务并账等提出对策与建议,希望对我国高校部署与实施新政府会计改革提供借鉴。

一、高校实施新政府会计改革的背景

2014年起执行至今的高等学校会计制度,采用财务会计核算和预算会计核算未适度分离的核算模式:即一般情况下采用收付实现制,部分经济业务或者事项采用权责发生制。在一种会计制度中采用两种核算基础存在很多问题,例如会计科目设置不科学、预算两张皮等会计核算体系不健全的问题,无法进行成本核算与绩效评价和资产、负债反映不全面且不真实等等。新政府会计制度构建了预算会计和财务会计适度分离并相互衔接的会计核算制度,并新增成本控制和财务风险管理等要求,给高校的财务管理工作带来巨大挑战,对财务工作者也提出了更高的要求。

二、新政府会计制度与高校会计制度的比较分析

(一)创新双会计核算基础与核算模式

新政府会计制度是根据《政府会计准则基本准则》、《中华人民共和国会计法》、《中华人民共和国预算法》等法律法规和规章制度制定。高等学校会计制度是根据《中华人民共和国会计法》和《事业单位会计准则》规定,结合高校具体业务特点和实际情况制定的。

现行的高等学校会计制度以收付实现制作为核算基础,新政府会计制度执行“双基础、双功能、双报告”的新型会计核算模式,实现财务会计与预算会计适度分离并相互衔接的核算模式,对纳入部门预算管理的现金收支业务实行平行记账,即同时进行财务会计核算和预算会计核算,其他业务只做财务核算。

(二)创新会计要素与双会计科目体系

高等学校会计制度采用混合确认基础,包括资产、负债、净资产、收入和支出5大类会计要素,将财务会计要素和预算会计要素的会计科目混合列示。新政府会计制度重新规范了会计要素分类,采取“5+3”的形式,财务会计要素包括资产、负债、净资产、收入和费用5大类,预算会计要素包括预算收人、预算支出和预算结余3大类。政府会计制度对会计要素进行了重塑,设置了双体系会计科目。

(三)创新双会计报告模式

高等学校会计制度下的财务报告包括财务报表和附注,财务报表包括资产负债表、收入支出表和财政补助收入支出表,其中资产负债表与收入支出表是按月编制,财政补助收入支出表是按年编制。新政府会计制度创造性地提出了双会计报告模式,即以权责发生制为基础编制财务报告,同时主要以收付实现制为基础编制预算报告。财务报告包括财务报表和附注,财务报表包括资产负债表、收入费用表、现金流量表、净资产变动表和有关附表;预算报告包括预算收入支出表、预算结转结余变动表和财政拨款预算收入支出表。通过编制“本期盈余与预算结余差异调节表”并在财务报表附注中进行披露,反映高校财务会计与预算会计核算基础和核算范围不同产生的本年盈余数与本年预算结余数之间的差异。“双报告”模式既能反映高校的财务和运行状况,又能反映高校的预算收支情况,有利于更加真实、完整、准确地反映会计信息。

(四)基建投资纳入高校大账统一核算

现行的高等学校会计制度规定,基建业务平时独立设账核算,按月将基建数据并入学校大账中。新政府会计制度要求基建业务不再单独设账核算,统一纳入学校大账内核算。高校需要首先将2018年底原基建科目余额并入学校大账中,然后按照新制度设置的会计科目进行科目转换,2019年1月1日起,在学校大账中按新政府会计制度核算规定进行核算。基建投资进行会计核算的同时按照基建项目进行项目辅助核算。

三、高校顺利完成新政府会计制度衔接与转换的对策建议

(一)认真组织新政府会计制度的学习与培训

新政府会计制度衔接与转换工作对于高校来说时间紧、任务重、难度也较大,高校应组织财务人员定期开展专项学习与研讨,深入学习新制度内容并掌握具体规定;同时组织财务与资产等相关部门参加专项业务培训,掌握新旧制度的差异与变化。财务人员应提高自学的积极性与主动性,利用业余时间提前学习政府会计基本准则与具体准则、《政府会计制度—行政事业单位会计科目和报表》和《政府会计制度—行政事业单位会计科目和报表》与《事业单位会计制度》有关衔接问题的处理规定等文件。

(二)全面清理现有业务,做好基础工作

高校应在年底之前尽早、提前启动新政府会计制度转换的前期准备工作,首先,按资金来源全面梳理旧账科目和项目,保证旧账科目与项目金额正确。其次,全面清理学校现有债权、债务并进行分类整理,往来款挂账尽早收回或经上级部门审批后注销,为日后计提坏账准备打下基础。第三,协同资产管理部门,根据学校实际情况,全面核查各类应计提折旧和摊销的固定资产、无形资产截至2018年12月31日固定资产和无形资产尚可使用年限等,确定折旧、摊销年限并进行补提处理。最后,对基建项目进行全面清理分析并进行辅助管理,为基建并账做好准备。新政府会计制度要求基建业务统一纳入学校大账内核算。高校需要首先将2018年底原基建科目余额并入学校大账中,然后按照新制度设置的会计科目进行科目转换,2019年1月1日起,在学校大账中按新政府会计制度核算规定进行核算。

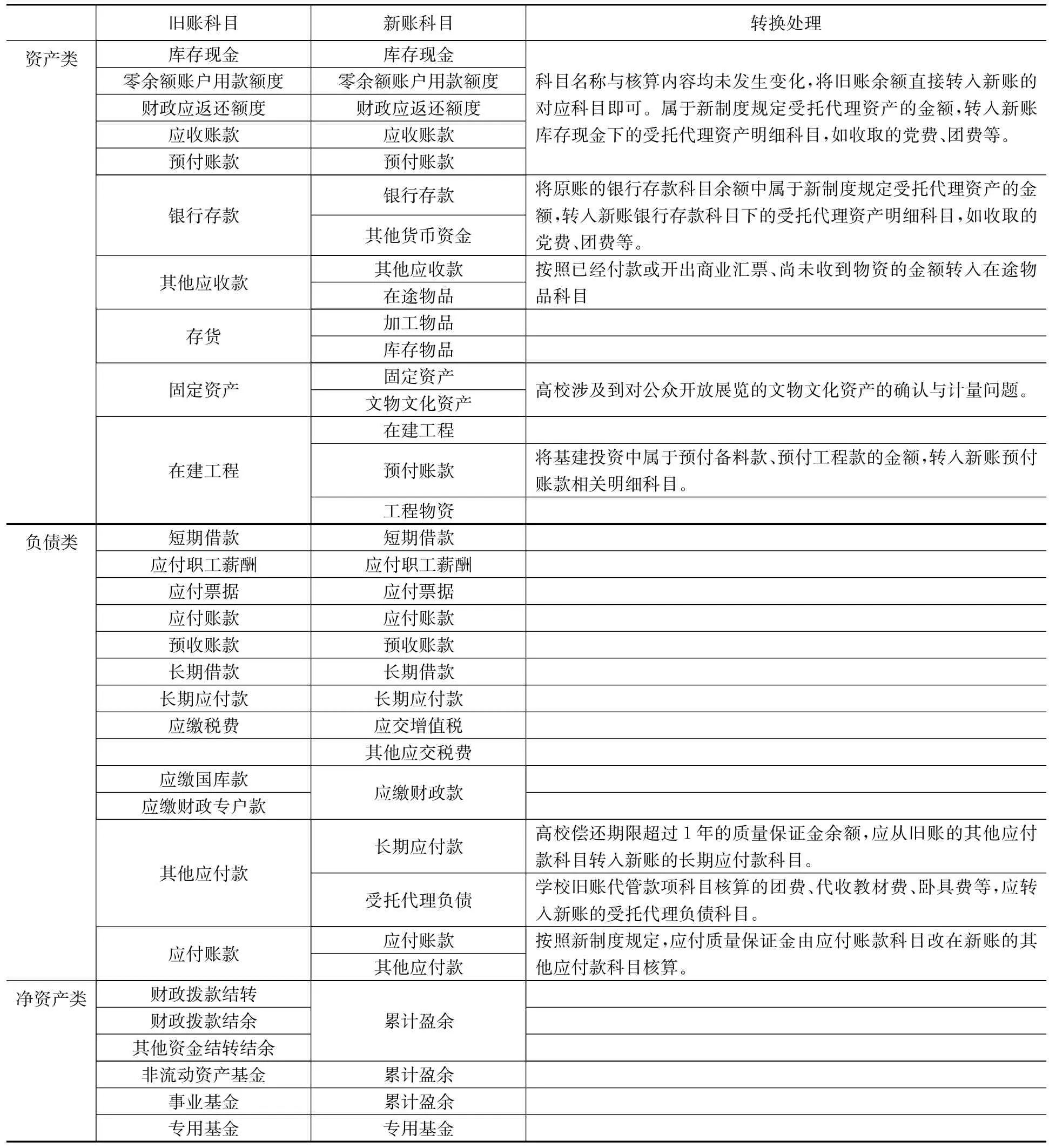

表1 新旧科目对应关系比较

(三)新旧会计科目衔接的具体措施

高校需要编制2018年12月31日旧账科目余额表,然后按照新政府会计制度要求设立2019年1月1日新账,新账一级财务会计科目和预算会计科目及编码要按照制度要求设置,二级及次级明细科目应结合高校自身实际情况设置。最后,将旧账会计科目的期末余额转入新账,将旧账系统中未入账事项补登记入新账,对相关新账科目余额进行调整,调整完成后编制2019年1月1日科目余额表。通过交叉复核、试算平衡等方式检查确保新账期初余额准确无误,为日后顺利过渡到新政府会计制度打好基础。

1.财务会计科目的新旧衔接

(1)资产类、负债类和净资产类科目转换处理。由于旧账中收入类、支出类科目年末无余额,因此不涉及转换问题,新旧会计科目余额转换仅涉及资产类、负债类和净资产类3大类,新旧科目对应关系与转换分录详见表1。

(2)补登原未入账事项。2018年12月31日前,全面清理原按照现行制度规定不需要入账、按新政府会计制度要求需要记账的事项,并逐一补充登记新账财务会计科目。例如预计负债、受托代理资产、应收账款、盘盈资产等。

(3)对新账财务会计科目余额进行调整。高校应按新制度规定,对相关会计科目余额进行调整。长期股权投资和长期债券投资应按截至2018年12月31日计算的收益,调整投资账面余额;长期借款应按截至2018年12月31日计算的应付利息,调整在建工程和长期借款余额;收回后无需上缴财政的应收账款和其他应收款应计提坏账准备;确定截至2018年12月31日固定资产和无形资产的累计折旧和摊销额,对未计提固定资产折旧和无形资产摊销的进行补提处理。

2.预算会计科目的新旧衔接。由于预算收入类、预算支出类会计科目年初无余额,高校无需对其进行预算会计新旧科目余额的转换工作。

(1)“财政拨款结转”和“财政拨款结余”科目。高校应对旧账财政补助结转科目余额逐项进行分析,加上已经计入预算支出尚未支付财政资金的金额,减去已经支付财政资金尚未计入预算支出的金额,转入新账的“财政拨款结转”科目及明细科目贷方。将旧账“财政补助结余”科目余额直接转入新账的“财政拨款结余”科目及其明细科目贷方。

高校应按旧账“财政应返还额度”科目余额,转入新账的“资金结存—财政应返还额度”科目借方;按新账的“财政拨款结转”和“财政拨款结余”科目贷方之和,减去新账的“资金结存—财政应返还额度”科目借方余额后的差额,转入新账“资金结存—货币资金”科目借方。

(2)“非财政拨款结转”科目。高校应对旧账“非财政补助结转”科目余额进行逐项分析,加上已经计入预算支出但尚未支付非财政专项资金的金额,减去已经支付非财政专项资金但尚未计入预算支出的金额,加上已经收到非财政专项资金但尚未计入预算收入的金额,减去已经计入预算收入但尚未收到非财政专项资金的金额,转入新账的“非财政拨款结转”科目及明细科目贷方,同时登记新账“资金结存—货币资金”科目借方。

(3)“专用结余和经营结余”科目。高校应将旧账“专用基金”科目余额中通过非财政补助结余分配形成的金额,转入新“账专用结余”科目贷方和“资金结存—货币资金”科目借方。

高校应将旧账“经营结余”科目借方余额转入新“账经营结余”科目借方和“资金结存—货币资金”科目贷方。

(4)“非财政拨款结余”科目。高校应将旧账“事业基金”科目余额转入新账“非财政拨款结余”科目贷方和“资金结存—货币资金”科目借方。同时,要考虑短期投资、应收和预付款项、存货、长期投资、借入款项、应付和预收款项、应缴税费等因素对非财政拨款结余的影响,将其影响进行抵消处理。

(5)“其他结余”和“非财政拨款结余分配”科目。“其他结余”和“非财政拨款结余分配”两个科目,属于新政府会计制度增设的科目,2019年年初无余额,高校无需对其进行预算会计新旧科目余额的转换工作。

(四)升级更新财务核算系统

高校应重视财务管理信息系统的开发与建设,建立符合“双基础、双功能、双报告”要求的高效率财务信息系统,实现只进行财务会计核算,预算分录、预算会计账套自动生成的目标。本文建议高校全面梳理现有的项目、科目,由财务部门向软件开发人员提出需求,详细列出科目设置、辅助核算、会计报表等需要实现的功能,联合软件开发人员对现有财务系统进行升级,确保新旧账套的有序衔接。

在智慧校园平台建设的基础上,将校内资产、科研等相关模块实现集成,实现校内部门数据共享,加强各部门之间协作,使财务部门及时获取固定资产、无形资产、经济合同等相关信息,加强会计核算与资产管理、绩效评价和单位内部控制建设的配合。

猜你喜欢

大众投资指南(2021年35期)2021-02-16 01:06:10

现代经济信息(2020年34期)2020-06-08 06:02:42

现代经济信息(2020年34期)2020-06-08 06:02:34

电子测试(2018年22期)2018-12-19 05:12:56

消费导刊(2018年10期)2018-08-20 02:57:04

中国财政年鉴(2017年0期)2017-07-04 08:49:16

中国财政年鉴(2017年0期)2017-07-04 08:49:16

当代教育论坛(2016年5期)2016-11-08 12:13:20

世界教育信息(2016年4期)2016-05-14 22:04:58

三门峡职业技术学院学报(2015年4期)2015-06-23 08:50:08