中国企业资产证券化投资定价方法探讨与实践*

2019-04-08 06:25:16朱荃,裴茜

深圳职业技术学院学报 2019年2期

朱 荃,裴 茜

中国企业资产证券化投资定价方法探讨与实践*

朱 荃,裴 茜

(深圳职业技术学院,广东 深圳 518055)

风险识别与估值定价是金融机构开展资产证券化投资业务的核心能力。在国外成熟的ABS市场中,主流的ABS定价方法均遵循基础资产现金流折现的基本思路。然而,由于我国ABS市场信息披露不完善、历史数据不完整、二级市场不活跃等原因,一方面很难准确预测ABS产品的现金流,另一方面无ABS收益率曲线作为折现因子,并不具备使用成熟市场定价方法的市场条件。本文尝试探讨了在中国当前企业ABS市场条件下的两种可行定价方法:信用债利差加点定价、多因子信用利差回归模型定价,并分别使用这两种方法作了具体应用举例,验证了这两种方法的可行性,进而提出了这两种方法存在的问题与改进方向。对这一问题的研究,不论对ABS的发行人、承销机构抑或投资者,均具有重要的现实意义。

企业资产证券化;定价;信用债利差加点;信用利差回归

目前美国比较成熟的资产证券化(Asset-backed Securities,ABS)定价方法主要有三种:静态现金流折现法、静态利差法、期权调整利差法[1][2]。以上方法主要用于ABS二级市场估值,其理论基础都是现金流折现定价模型,产品价格取决于基础资产未来现金流的折现值。在此基础上,美国形成了由二级市场驱动并主导一级市场的良性定价机制:一方面,美国ABS二级市场交易非常活跃,在这一过程中,投资者能够更好地去评估和挖掘ABS的真正价值;另一方面,二级市场能够以价值发现、挖掘进行反向传导,优化一级市场的发行定价。

然而,中国企业ABS市场目前并不具备使用上述成熟方法的市场条件。由于中国企业ABS二级市场信息披露不完善、历史数据不完整、交易不活跃等原因,一方面投资者很难准确预测ABS产品的现金流,另一方面无ABS收益率曲线作为折现因子。在这一背景下,目前商业银行、基金公司等ABS主要投资者普遍参考近期发行的同类基础资产、同期限ABS产品利率进行估值定价,再结合自身资金成本和对项目信用风险的分析来进行投资决策。然而,这一方法的明显缺点在于,企业ABS产品结构、要素较为复杂,在有限的时间区间内很难找到高度相似的ABS产品。

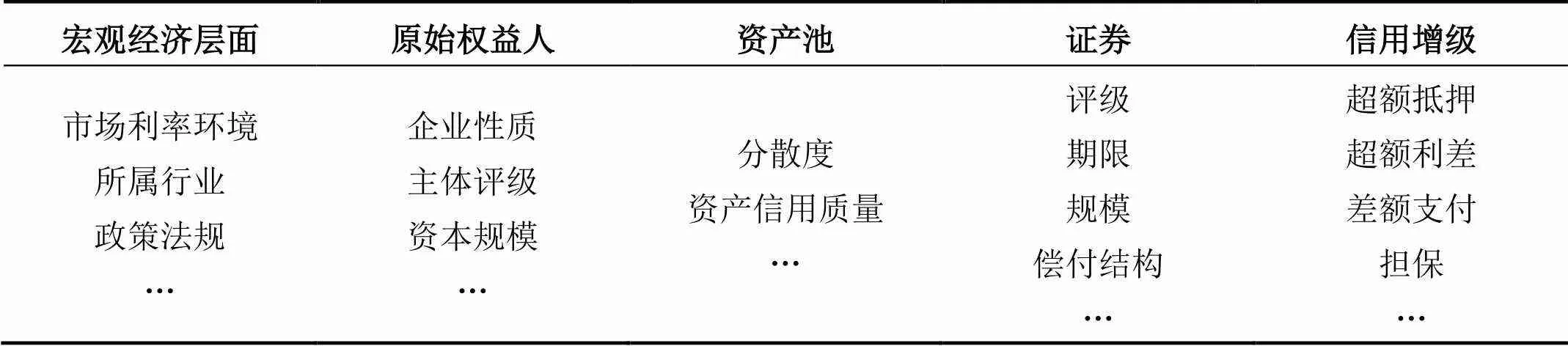

估值定价能力的欠缺极大地阻碍了投资机构ABS业务的开展,同时也大大地限制了中国ABS二级市场的发展。这一背景下,结合中国企业ABS的特殊市场条件,探讨合理可靠的ABS定价模型,对ABS市场参与者及市场建设均具有较为重要的现实意义。笔者认为,在中国目前的ABS市场条件下,具体企业ABS项目的估值定价有两种方法值得探讨:一是信用债利差加点定价方法。考虑到信用债发行量大、二级市场活跃且和企业ABS具有较强的可比性,可以考虑参考同评级同期限的信用债价格、叠加ABS相比信用债的利差来进行加点定价;二是多因子回归模型定价方法。以企业ABS相对国债收益率的利差作为被解释变量,产品各要素和风险因子作为解释变量,建立解释度高的多元线性回归模型。在具体的投资决策中,以上两种方法可以综合使用,并进行交叉验证,得出具体ABS产品的估值区间供投资参考。下面详细探讨两种方法的基本方法与思路。

1 信用债利差加点定价

所谓信用债利差,是指同评级同期限ABS产品与信用债之间的利差。这一方法的基本思路是:首先测算出上述信用债利差,然后找出同时间同评级同期限甚至同主体信用债产品的发行利率区间,在此基础上加上信用债利差,即可得出该ABS证券的参考价格区间。这一方法的可行性依赖于两个条件:一是信用债利差可测算,二是信用债利差较为稳定。下面按ABS证券评级分类,尝试测算信用债利差大小并验证其稳定性。

1.1 高评级证券

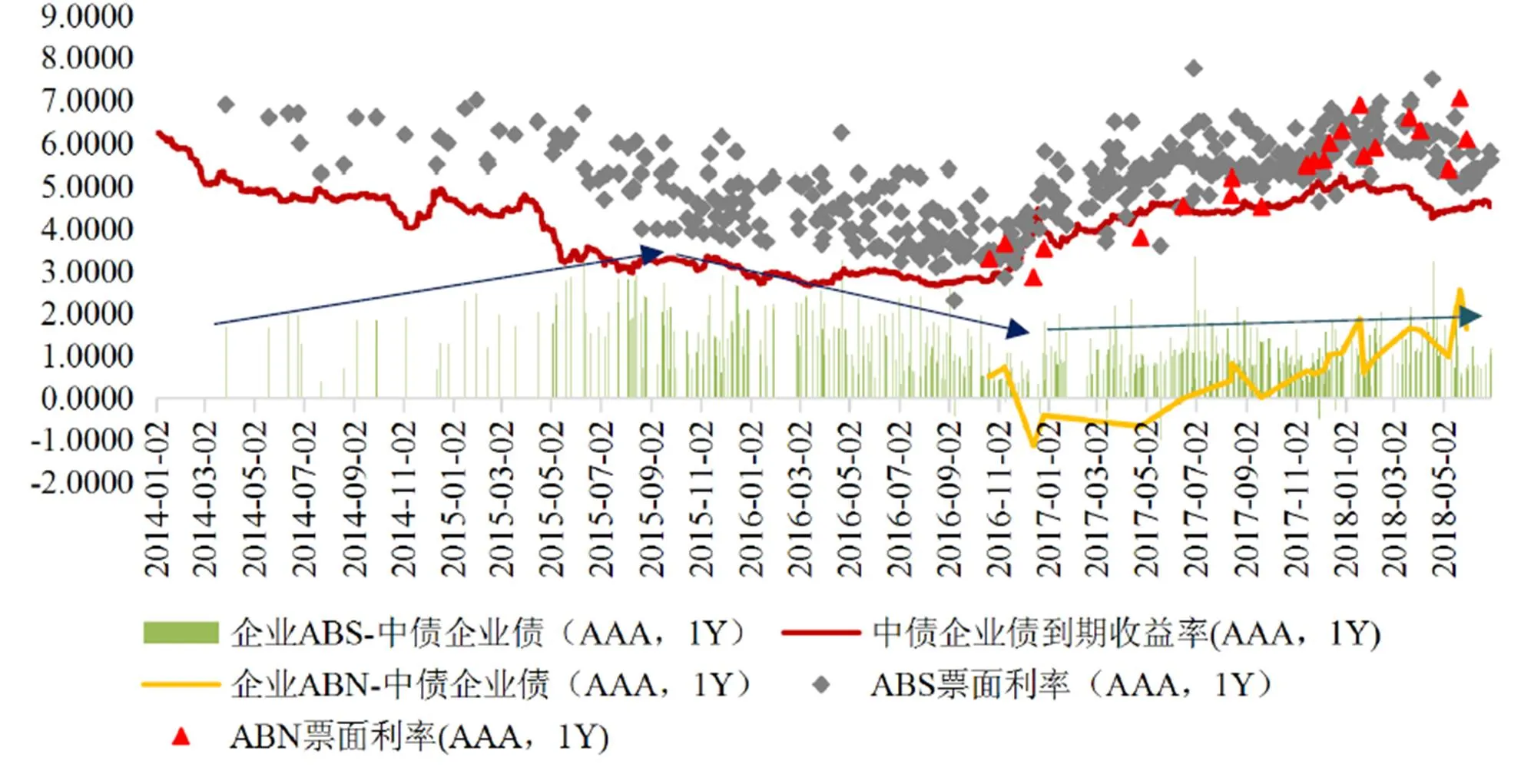

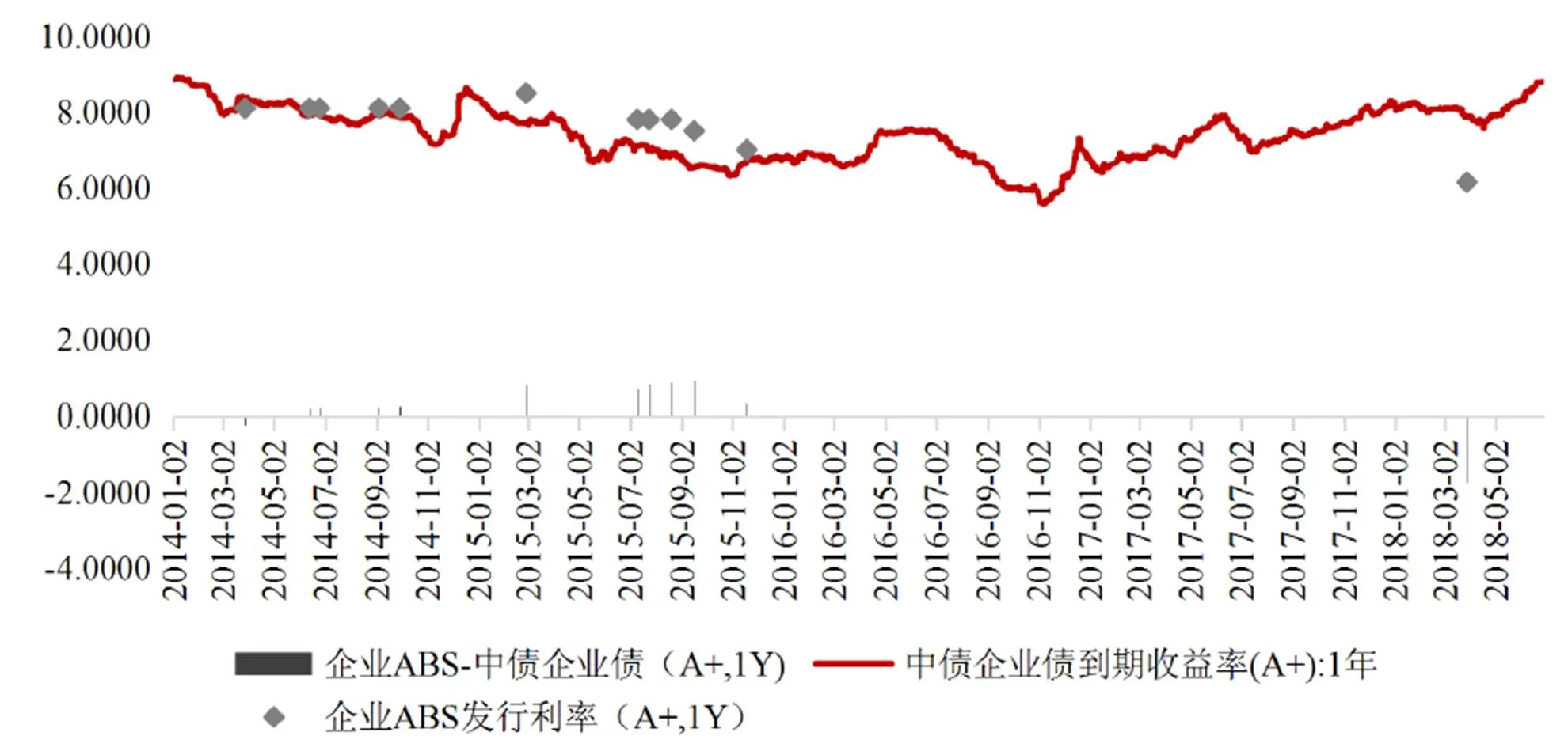

AAA、AA+评级的证券一般对应企业ABS、ABN的优先档,风险较低,是大型商行的主要投资标的。以一年期的AAA评级企业ABS为例,由图1可知,2014年至今,伴随发行量的快速增长,企业ABS的发行利差经历了走阔、缩小、趋稳三个阶段。

2014-2015年:利差走阔。利差由2014年的40BP-200BP(均值144BP)扩大为2015年的62BP-338BP(均值180BP)。主要原因可能有三点:一是ABS早期产品的基础资产类型较少且质量较好,伴随市场的快速扩容,各类基础资产不断涌现,基础资产质量一定程度上出现分化,带动利差上行;二是许多企业急于打通ABS这一新兴融资渠道,特别是发行市场首单某种类型的ABS产品,对融资利率尚不敏感;三是投资者对ABS这一新兴金融产品的认识尚不充分,对收益率的要求相对较高。

资料来源:Wind.

表1 2014-2018上半年一年期AAA级企业ABS利差变动

资料来源:笔者计算整理。

2016年:利差缩小。利差由2015年的62BP-338BP(均值180BP)缩小为2016年的-44BP-329BP(均值为111BP)。可能原因在于:一方面ABS快速发行成为常态,各类基础资产发行ABS产品逐渐成熟,发行人对融资利率的敏感度提升;另一方面,ABS市场的投资者日益丰富,对ABS的投资价值的认识也逐渐充分,要求的投资收益趋向合理。

2017-2018年上半年:利差趋稳。2017年一级市场发行利差为-98BP-335BP(均值为98BP),均值相比2016年有所缩小,2018年上半年发行利差为28BP-324BP(均值为118BP),均值小幅扩大。整体来看,这一期间的利差分布更为平稳,这也支持了该方法的可行性。

企业ABN方面,由于市场起步较晚,目前还处在利差持续走阔阶段。由图1可以看出,从2016年底交易商协会发布ABN指引至2018年,ABN发行利差总体呈持续扩大趋势。2016年底-2017年上半年发行的几单ABN产品,发行主体许多都是评级较高的央企,比如中国铁塔、中国中车等,这些企业ABN产品的资产和主体信用风险均很小,具有很强的示范效应,对应信用债利差甚至为负。随后,伴随市场的扩容,ABN发行利差逐渐扩大,至2018年上半年,ABN发行利差为60BP-187BP(均值为126BP)。理论上来看,企业ABN的利差应低于企业ABS,原因在于ABN和ABS产品本身无明显差异,但ABS所处的银行间市场流动性相比ABS所处的交易所市场更好,由此ABN的流动性溢价较企业ABS更低。

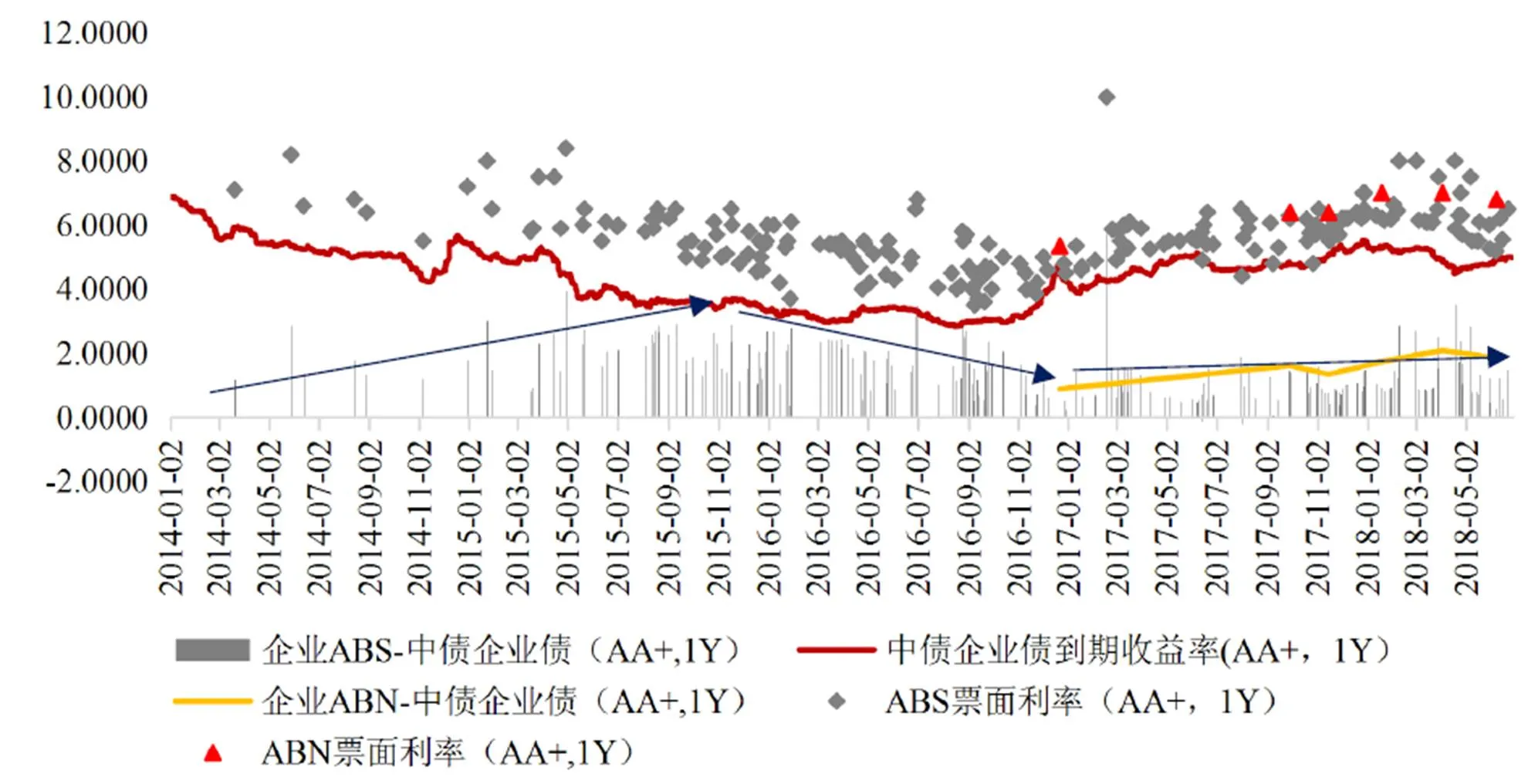

图2是一年期AA+级企业ABS与ABN的一级市场发行利率与利差,可以看出,不论是ABS抑或ABN,发行利差波动均呈现出和图1相似的规律。企业ABS方面,自2014年以来,其利差同样经历了扩大、缩小、趋稳三个阶段。企业ABN方面,自2016年底以来,AA+级一年期企业ABN的发行利差依然呈持续扩大之势。

资料来源:Wind.

表2 2014-2018上半年一年期AA+级企业ABS发行利差变动

资料来源:笔者计算整理。

1.2 中评级证券

大部分AA评级证券对应企业ABS、ABN的夹层档(样本中占比75%),由于中等评级以及低评级的ABN观测样本过少,影响结果稳健性,故后续仅对企业ABS进行分析。

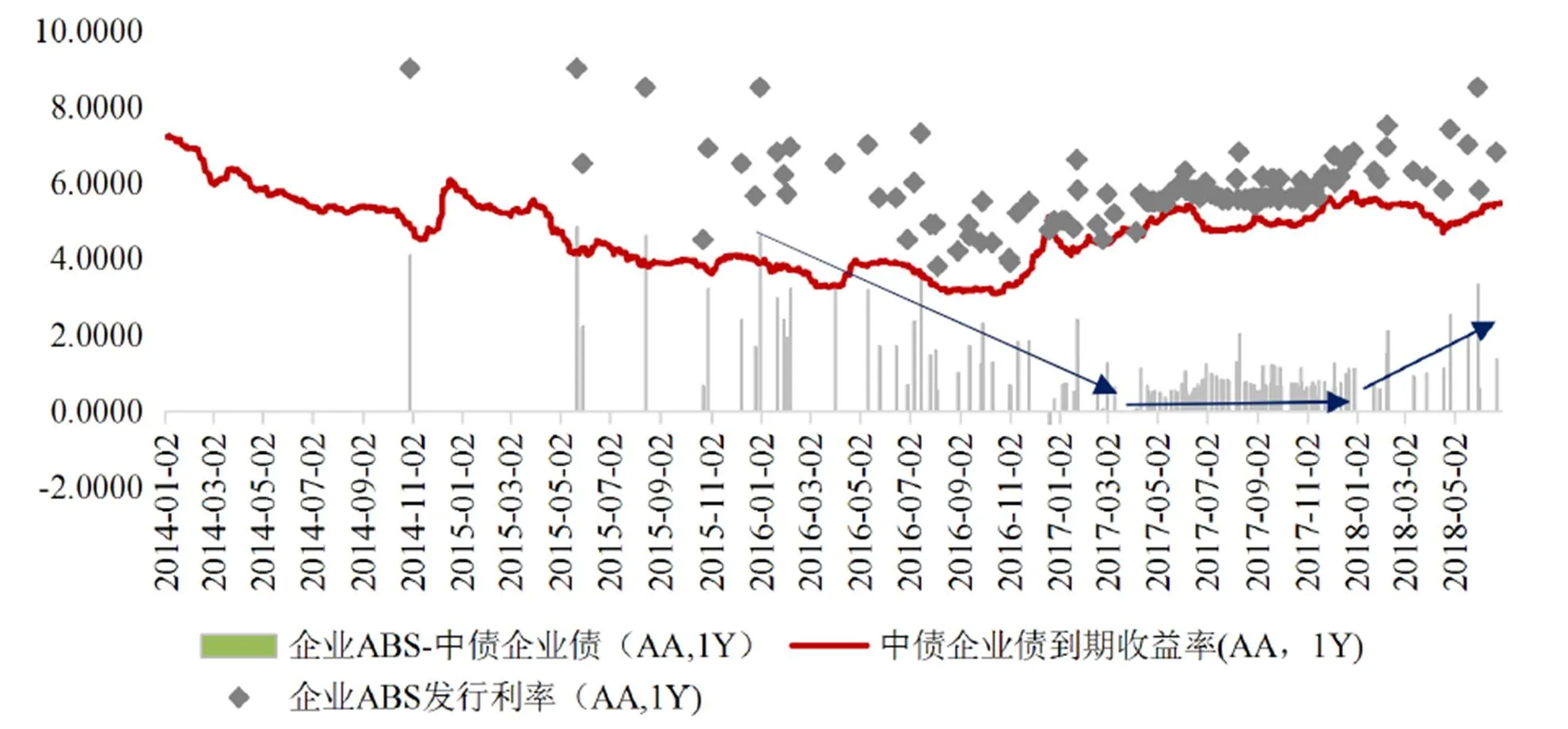

2014-2015年处于企业ABS市场发展早期,期间发行的产品主体评级普遍较好,这导致AA评级证券观测值较少;2016-2017年,与AAA、AA+级ABS相同,AA评级企业ABS证券的利差走势也呈现缩小、趋稳的态势:2016年,AA级ABS发行利差持续收缩,全年利差在-34BP-372BP之间(均值171BP);2017年,AA级ABS利差处于5BP-241BP之间(均值76BP),在较低水平上震荡趋稳。

但2018年上半年,AA级企业ABS的利差呈明显扩大态势,利差在58BP-332BP之间(均值147BP)。其主要原因在于,2017年有大量AA+、AA级ABS都是小额贷款ABS的夹层档,这类基础资产由于分散性强质量较好,发行利率较低、利差较小,但2017年底“现金贷新规”出台后,AA+AA级小贷ABS迅速减少,带来AA级证券的迅速减少和利差走阔。

1.3 低评级证券

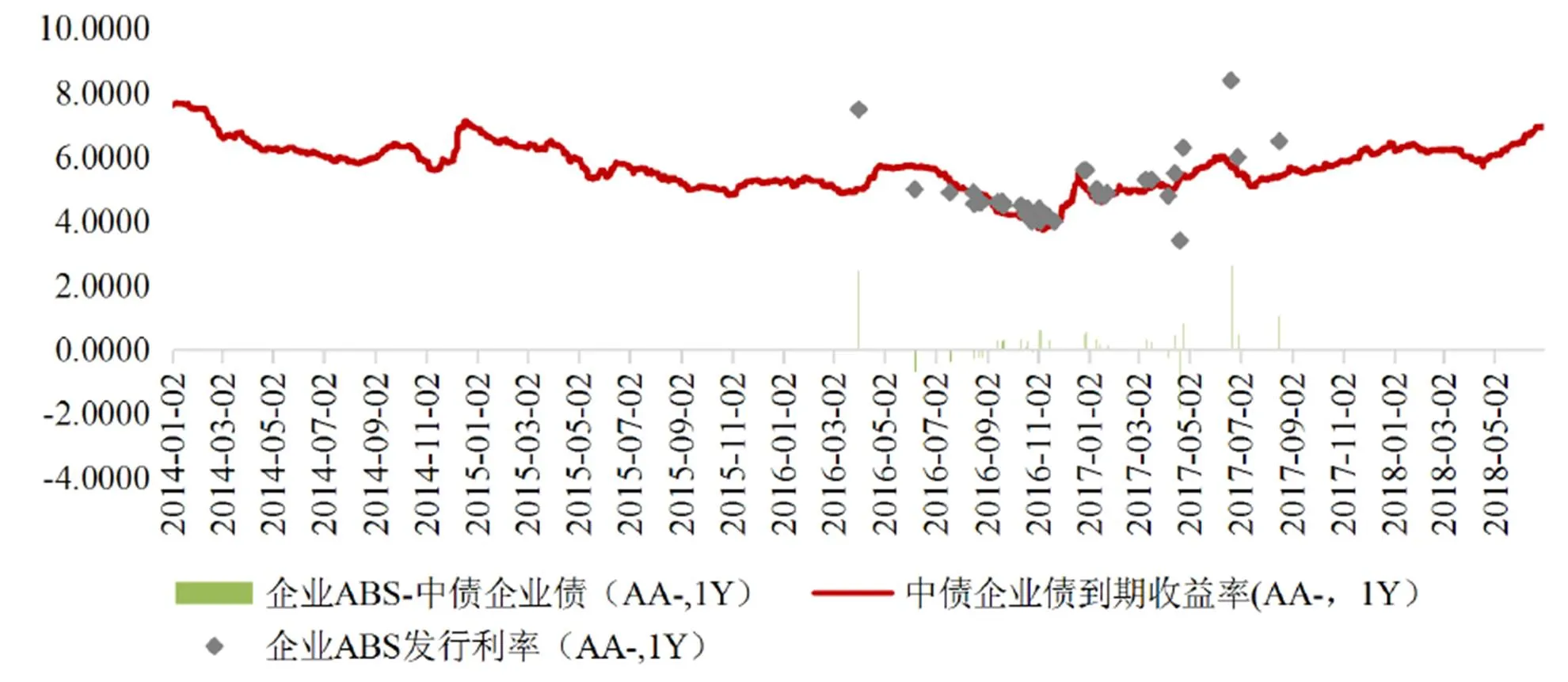

整体而言,企业ABS中,AA-、A+、A-乃至BBB评级的证券占比较低,观测值较少,影响结论的稳健性。其中,AA-、A+级证券稍多,多对应ABS项目的夹层档(样本中占比87%),下面尝试对这两个评级的ABS进行利差分析。

资料来源:Wind.

资料来源:Wind.

一年期AA-、A+的企业ABS证券发行利率和利差见图4、5,可以看出,与高评级的ABS相比,二者的利差并不显著,部分证券的利差甚至为负,原因可能有两点:一是企业ABS相对于信用债而言,整体市场风险较小,这得益于企业ABS基于资产现金流以及多重增信措施的产品特性,当企业ABS评级下降时,投资者并不需要大幅增加利差来进行风险补偿;二是信用债的评级完全基于发债主体的信用资质,当信用债评级降低时,其收益率上行的速度往往更快。

1.4 企业ABS定价应用举例

根据WIND数据库,证券简称为“一方碧32”的优先档为一年期AAA级证券,起息日为2018年4月13,该天对应的一年期AAA中债企业债到期收益率为4.5315%,2018年4月,一年期AAA级ABS证券利差月均值为135BP,可计算出使用该方法定价的为4.5315%+1.35%=5.8815%。

资料来源:Wind.

2 多因子信用利差回归模型定价

信用债利差加点定价方法并未考虑ABS产品本身的要素特性,只能结合当期市场环境与市场基础条件得出一个较为宽泛的估值参考区间。下面,我们将探讨多因子信用利差回归模型定价方法的思路,这里的信用利差(被解释变量)是指企业ABS发行定价减去国债收益率。该方法的可行思路是:

第一步,从理论上分析哪些因子会对企业ABS项目发行定价有显著性影响,并分析影响的预期方向与大小。

第二步,以信用利差为被解释变量,以表3所述影响因子为解释变量,构建多元线性回归模型;

第三步,搜集被解释变量和解释变量的数据,使用普通最小二乘法对模型进行回归分析,得出显著性影响因子及对应系数,并验证模型的稳健性与解释能力;

表3 理论上需考虑的各项影响因子

资料来源:笔者总结。

第四步,在回归结果中代入待定价ABS的影响因子信息,计算得出该证券对应的信用利差并倒退证券合理估值。

下面,使用截至2018年5月31日的企业ABS产品发行样本①,搜集根据公开信息可获得的相关指标数据,建立回归模型并说明该思方法的基本思路。

2.1 建立回归模型

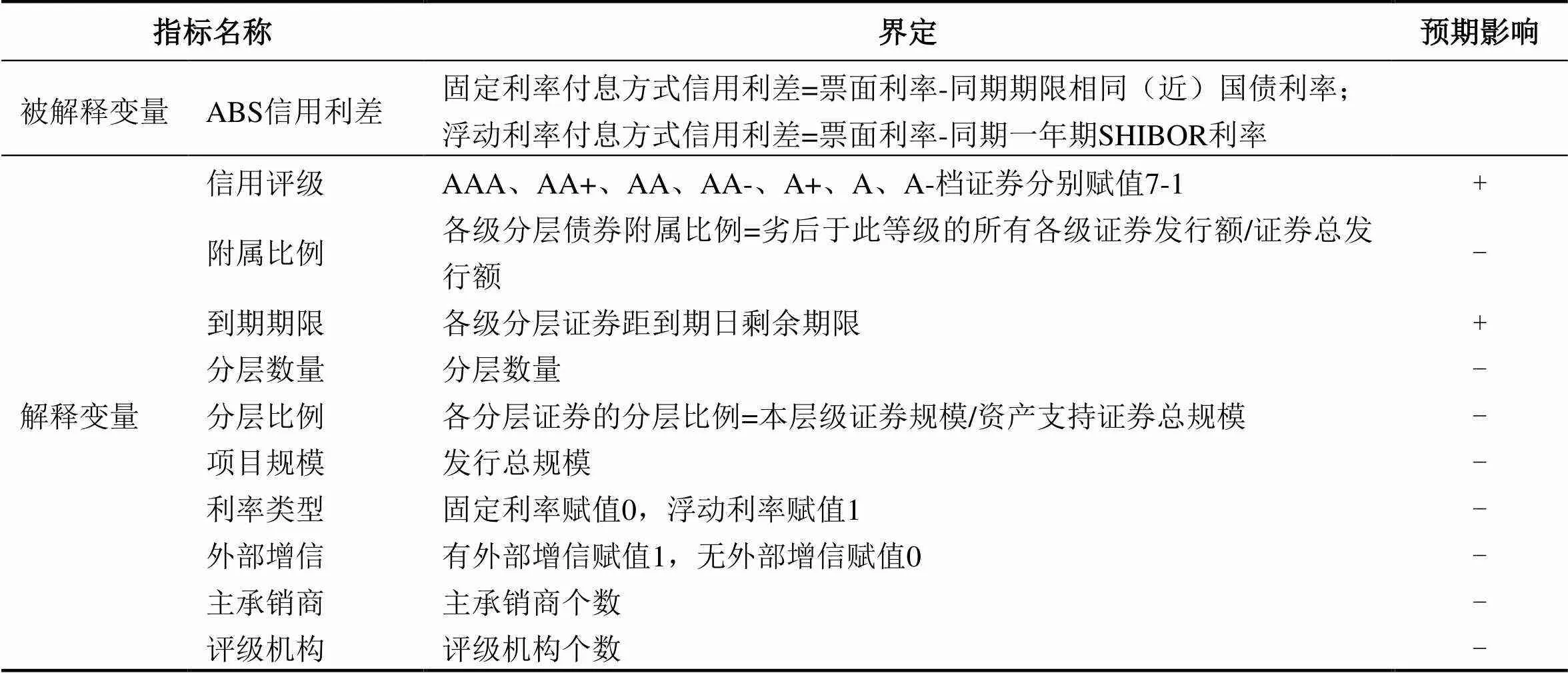

首先,参考褚晓凌等(2017)[3]、刘曦腾和杨大楷(2016)[4]的做法,将信用利差用企业ABS发行利率与同期限国债利率或一年期SHIBOR利率之差衡量,以其作为被解释变量;其次,在选取影响因子方面,结合数据可获得性,选取信用评级、附属比例和到期期限、分层比例、分层债券数量、主承销商个数、评级机构个数、利率类型、是否有外部增信、项目规模特点作为解释变量。建立回归模型如下:

各指标的含义界定与回归结果预期见表4。

2.2 回归结果与分析

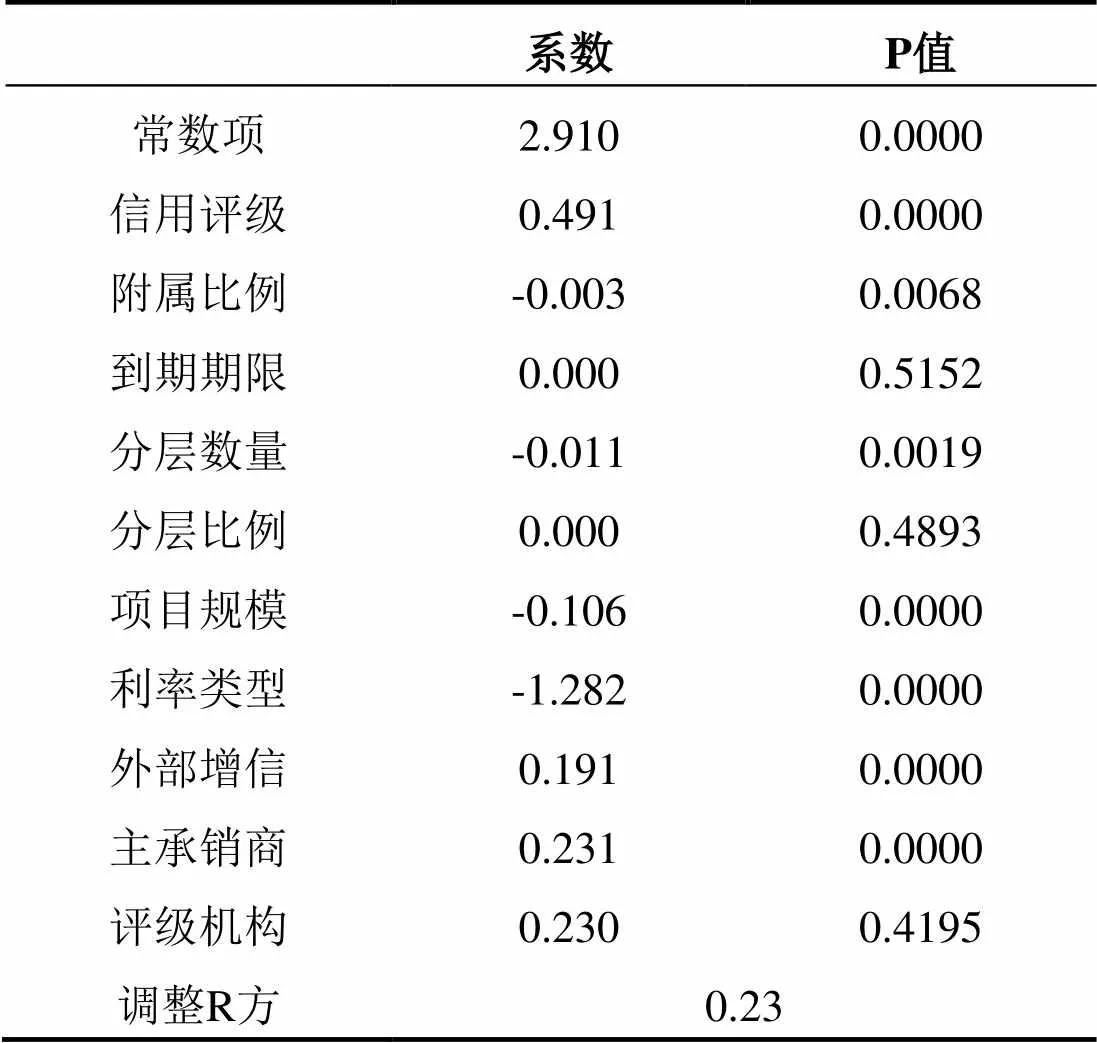

使用上述模型对样本进行回归的结果见表5。由其可知:

表4 指标界定与预期影响

表5 信用利差影响因素OLS回归结果

2.3 企业ABS定价

将表5的回归结果代入回归模型,可得:

将表6的数据代入上式,计算得出华润医药优先01档信用利差为1.903,对应发行票面利率5.502%。

3 中国企业ABS投资定价方法的总结与思考

理论上来看,美国、欧洲等资产证券化市场较为成熟的国家普遍基于现金流折现思路,使用静态现金流折现法、静态利差法尤其是期权调整利差法在二级市场中对ABS进行定价,并以此驱动主导ABS一级市场发行定价。

表6 用于检验回归模型的项目案例——华润医药应收账款ABS

资料来源:Wind.

我国企业ABS市场目前还没有活跃的二级市场,一级市场由发行人和承销商主导,结合市场情况根据“卖得出去的价格”进行定价;投资者在定价上往往处于被动接受的位置,多根据自身资金成本及简单的信用风险分析来进行投资决策,特别是在当前ABS兼具新产品红利与流动性溢价的情况下,对一些相对优质的企业ABS产品,投资者在持有到期策略下往往“买到就是赚到”,暂时没有深入研判ABS合理价值的动力和能力。

但当下ABS市场正快速地发展和成熟,主要表现在:市场继续快速扩容,基础资产种类日渐丰富,产品的收益与风险持续分化,特别是未来二级市场逐步活跃将带来ABS流动性溢价缩减以及ABS交易价值提升。在这一背景下,不论是对ABS发行人、承销机构还是投资者而言,定价能力的重要性将越发凸显。

鉴此,本文尝试探讨了两种适合目前ABS市场现实的可行定价方法,一是基于ABS与信用债的经验利差进行简单加点的方法,这一方法的优点是简单易用,缺点在于并未过多考虑证券本身的要素情况,预测精度较差;二是根据产品特性进行多因子利差回归模型进行定价的方法,这一方法综合考虑了市场利率环境和证券要素情况,优点在于定价更为精确,缺点在于对数据质量要求较高,可能由于产品信息披露不完善而削弱回归模型的定价能力。

总的来看,两种方法都非常值得进一步探讨。由于样本数量以及相关指标数据可获得性的限制,在以上两种方法的应用举例中,本文都只是在当前ABS市场总体样本基础上进行了分析,严格来说,得出的经验利差数据并不能直接用于指导具体项目的定价,因为在风险没有同质化的情况下,利率分布太过分散。

在未来的实践中,伴随样本数量的提高及指标数据的完善,可以在这两种方法的框架下,按照风险同质化归类的原则,根据基础资产类型、资产所处行业等条件对样本进一步细分,分类计算各样本的经验利差。比如在第一种方法中,按基础资产对样本进行分类,分别计算各类基础资产ABS产品的经验利差,找到待定价产品对应的基础资产类型,并在此基础上进行加点定价;在第二种方法中,同样也可以对代定价ABS产品所属基础资产的样本进行回归,建立更贴近待定价ABS产品的回归模型,增强模型的定价能力。

注释:

① 剔除相关指标值缺省的样本,共得到企业ABS分层证券4449个。

[1] 赵亮,余粤,孟琪.信贷资产证券化产品定价研究[J].金融理论与实践,2013(3):41-46.

[2] 郭杰群,张立.资产证券化产品定价[J].中国金融,2014(20):36-38.

[3] 褚晓凌,刘婷,陆征,等.PPP项目资产证券化产品利差定价实证研究[J].地方财政研究,2017(10):13-18.

[4] 刘曦腾,杨大楷.我国资产证券化产品发行利率影响因素的实证分析——基于ABS和CLO信用利差差异的比较[J].东岳论丛,2016,37(11):162-168.

Discussion and Practice on Pricing Method of China’s Enterprise Assets Securitization

ZHU Quan

()

Risk identification and pricing is the core competence of financial institutions to carry out asset securitization. In the mature ABS market abroad, mainstream ABS pricing methods follow the common practice of discounting cash flow of basic assets. However, due to the imperfect disclosure of ABS market information, incomplete historical data, inactive secondary market and other reasons, on the one hand, it is difficult to accurately predict the cash flow of ABS products, on the other hand, there is no ABS yield curve as a discount factor. In addition, there is no ready market to use mature market pricing methods. This paper attempts to discuss two feasible pricing methods under the current ABS market conditions of Chinese enterprises: credit spreads plus point pricing and multi-factor credit spreads regression model pricing. These two methods are used separately to make specific application examples to verify the feasibility of the two methods. Existing problems are pointed out and improvement measures are put forward. The research on this issue is of great practical significance to the issuer, underwriter or investor of ABS.

Enterprise Asset Securitization; Pricing; Credit Bond Spread Addition and Credit Spread Regression Model

10.13899/j.cnki.szptxb.2019.02.002

2019-01-07

本文受2019年深圳职业技术学院青年创新课题项目(编号6019310006S)、2018年深圳职业技术学院青年创新课题项目(编号601822S22005)的资助

朱荃(1987-),男,湖北人,研究员,主要研究方向:资本市场、国际贸易投资。

裴茜(1989-),女,江西吉安人,讲师,金融学博士,主要研究方向:金融系统性风险、区域经济学。

F830.91

A

1672-0318(2019)02-0008-08

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

智富时代(2019年2期)2019-04-18 07:44:42

证券市场周刊(2017年28期)2017-08-14 22:02:42

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

股市动态分析(2016年22期)2016-12-27 17:06:46

IT时代周刊(2015年8期)2015-11-11 05:50:22

读写算(下)(2015年11期)2015-11-07 07:21:02

中国卫生(2014年6期)2014-11-10 02:30:40

投资与理财(2009年8期)2009-11-16 02:48:40