省内县级财政差距研究

——基于安徽省2007-2015年61个县(市)财政数据的分析

2019-04-03 02:28巩璐江庆

财政监督 2019年7期

●巩 璐 江 庆

一、引言及文献回顾

改革开放以来,中国不仅东、中、西部三大地区间经济差别巨大,各省内部差别也很大。长期以来学术界更多关注的是地区和省之间的经济差别,这类研究有助于大家从宏观上认识中国各地的差距。但是通过常识可知,即使是在一个富裕省份,省内差距也很大,例如广东省作为中国经济规模第一的省份,省内既有像深圳、广州这样经济发展水平正在赶超发达国家的城市,也有粤北的梅州等贫困县市。因此研究一个省内部各县之间的经济差距具有重要意义,有助于走出中国仅仅地区间差别大的误区。

现已有部分关于县级财政差距的文献具有参考价值,江庆(2010)运用基尼指数和泰尔指数分解法对1998-2007年安徽省县级财政差距进行地区和收入来源分解,得出结论安徽省县域财政差距呈扩大趋势,地区分解结果显示皖北、皖南、皖中三区域内部相对于区域间的财政差距呈扩大趋势,收入来源分解结果显示营业税和增值税是地方财政收入不平等的主要影响因素;杨良松(2016)测量了2000-2013年地级数据在财政收入上的差距,发现地区间财政收入差距在2007年之前逐步上升,而后逐年下降,税收在地区之间的差异明显高于非税收入,其中个人所得税与企业所得税相对于其他税种而言差异最显著。财政总收入的差异80%来自东、中、西部地区的区内差异(东部与西部的区内差异较大),60%来自于省内差异。

县级政府是居民基本公共服务的主要提供者,县级财政则为基本公共服务提供最基本的财力。县级财力差距是衡量各地基本公共服务均等化差异的重要指标。通过上述文献对研究县级财政差距的方法有了大致了解,但不难发现多数关于县域财政差距的研究已不具有时效性,随着一些民生政策的实施,国内的县、市财政情况发生了变化,亟待新的研究;此外,目前关于安徽省县域财政收支差异的研究很少,而安徽省地处中国中东部,发展水平处于全国中列,相对于甘肃、江苏等具有偏极端情况的省市而言则更具有研究的代表性,所以本文选取安徽省作为个案来分析,观察近年来安徽省县级财政收支均衡演变概况,并分析安徽内部各分组地区组内与组间的财政差异及变化趋势,可以揭示县级地区财政差异的一般情况。

基于此,本文选取2007-2015年安徽省所有61个县级财政数据作为研究样本,计算出衡量不平等程度的基尼系数和泰尔指数,并运用基尼系数分解法分析县级财政各收入来源对总体财力不平等的贡献,同时运用GE指数分解法进行财政收入差异的地区分解。

二、方法与数据说明

本文的分析方法是借鉴有关收入分配平等的文献中的测度指标及衍生的分解方法,包括运用GE指数进行地区财政差异分解以及运用基尼指数进行收入来源分解。

(一)地区分解

本文采用广义熵指数(Generalized Entropy),简称GE指数,GE指数计算公式如下:

其中,yi表示地区i的收入或支出,n是总人口数,μ是总体均值。GE指数取决于参数α的值,当α=0时,指数计算值代表对数变异系数的均值;当α=1时,GE指数值为Theil系数的值;当α=2时,该指数为变异方差的半值。在收入分析领域应用该指数分解法时,参数的数值大小表示转移性收入对高收入阶层是否敏感。

GE指数也可以分解总样本计算组间、组内的不平等程度,假设给定m为划分的组数(m可穷尽且组间相互独立),将总样本划分为m组,GE指数满足加和可分解性,可将总体差距分为组间差距和组内差距,GE指数分解公式为:

其中,GE(α)B表示组间的差距,μk代表第k组的地区均值,GE(α)K为第k组的GE指数,nk/n表示k组人口占总人口的比重。基尼指数是衡量财政横向不平等的常用指数,取值介于0到1之间,取值越高,不平等程度越严重,但其对于高观测值更加敏感,为了全面度量样本数据,本文选取对低观测值同样灵敏的Theil指数(α=1时的GE指数),分别以安徽省皖南、皖中、皖北区域为组,分解组内和组间不平等性。

(二)收入与支出来源分解

基尼系数是1943年美国经济学家Albert Otto Hirschman根据劳伦兹曲线所定义的判断收入分配公平程度的指标,是国际上常用的综合测定社会居民收入分配差异的一个重要分析指标。本文还运用基尼系数对各组数据按照收入和支出来源分解,测度各收入、支出来源对总收入和总消费支出不平等的影响。

Kakwanni(1977)、Fei(1978)等提出可将基尼系数分解为单项收入来源占比和拟基尼系数两部分,具体分解公式如下:

在收入分析中,G是总体财政收入的基尼系数,Sk为某项收入来源k占总财政收入的比重,Gk是拟基尼系数。基尼系数的权重是收入来源k中的排序,而拟基尼系数的不同之处在于它的权重是收入来源k在总收入中的排序,根据Lerman and Yitzhaki提出的基尼系数分解法,拟基尼系数可进一步分解为:

其中,Gk指某项收入来源k的基尼系数;Sk表示某分项收入来源k所占比重表示总收入和分项收入k的排序相关性;F是总收入的累积分布函数,Fk是收入来源的累积分布函数。Rk为收入来源k与总收入间的基尼相关系数,其符号取决于个人收入在收入来源中排序和总收入中排序的差距,Rk∈[-1,1]。若Rk=0,则排序情况相差不大;若Rk>0,则收入来源对收入不均有正向促进作用;若Rk<0,则该收入来源减小了收入不均。将上述模型应用于总消费支出的基尼系数的研究中,那么G则代表总支出的基尼系数,Sk表示总支出中各分项支出k所占比重,Rk表示总消费支出与某分项支出的排序相关性。在式(4)中,SkGkRk代表某分项收入、支出对总收入、支出基尼系数的绝对贡献率,而绝对贡献占基尼系数的比重称为相对贡献,相对贡献可以更清楚直观地展示每分项收入或支出对总财政收入或支出不平等造成的影响方向及大小,以及哪项收入或支出是影响的主要因素。

进一步地,Lerman and Yitzhaki提出了分析某分项k的边际变化对总体不平等影响的方法,即衡量基尼弹性。以对财政支出的分析为例,当分布条件不变时,在某方面财政支出每增加1%,总体基尼系数将如何变化以及变化多少?考虑某分项消费支出k,设其变动率为e(0<e<1),即有yk(e)=(1+e)yk,对e求偏导,得到基尼弹性的计算公式为:

可以由式(5)展开分析,某分项支出k的基尼弹性等于该项支出的相对贡献与其在总消费支出中所占比重之间的差距。如果结果大于零,说明该分项促进了总体消费支出的不平等;反之,该分项支出的增加则会抑制总体消费支出的不均等程度。同时,GkRk表示该分项支出在总支出排序计算的集中率,从公式中容易看出,某项支出影响总体消费不平等的作用方向取决于该项支出的集中率与总体基尼系数的相对大小,在其他项支出不变时,如若GkRk>G,那么分项支出k对总消费支出不平等是正向促进的,反之,它将抑制总消费支出的不平等。

根据式(4),若某项支出k占总支出比重很大(即Sk很大),那么该分项支出变化可能对总消费支出的不平等产生不同影响,如果该分项支出被平等分配了,Gk=0,该分项不会影响总消费支出的基尼系数;但若该分项的分配本就存在严重的不均衡问题,即Gk>0,则该分项支出对总体消费支出不均衡的影响是很大的,由式(5)可以得知具体的边际影响方向,若该分项支出本就被不平等分配,并且多被分配给消费支出本就较高的个体,那么总消费支出与分项消费支出的相关性就很大,相应的Rk也就很大,即GkRk>G,表示该分项支出的边际影响为正;反之,尽管该分项支出在分配时没有做到平等,但多数都分给消费支出较低的个体,增加在该分项上的支出也是可以缓解总消费支出不平等的。基尼弹性可进一步衡量某分项收入来源对总财政收入不均的边际影响,道理与上文类似。

Ek(G)表示在其他收入来源都不变的情况下,某项收入来源k变动1%对总体财力不均等产生的百分度影响。对基本不平等指数进行方差分解时,各分项收入相对贡献的计算公式如下:

其中,Yk表示第k项收入,COV(Yk,Y)为各样本第k项收入与总体收入的协方差值,σ2(Y)为样本方差值;S(Yk,Y)是第k项财政收入不平等对总体收入不均的相对影响程度。

(三)数据来源及调整

2007-2015年安徽省61个县(市)的财政数据和人口数据均来源于相应年份的《安徽统计年鉴》。2011年8月12日起巢湖分拆,自此地域划分变化为:县级巢湖市、庐江县归合肥市管辖,无为县归芜湖市管辖,含山县、和县归马鞍山市管辖。数据作相应调整。

三、结果分析

(一)县际间财政总体差异衡量

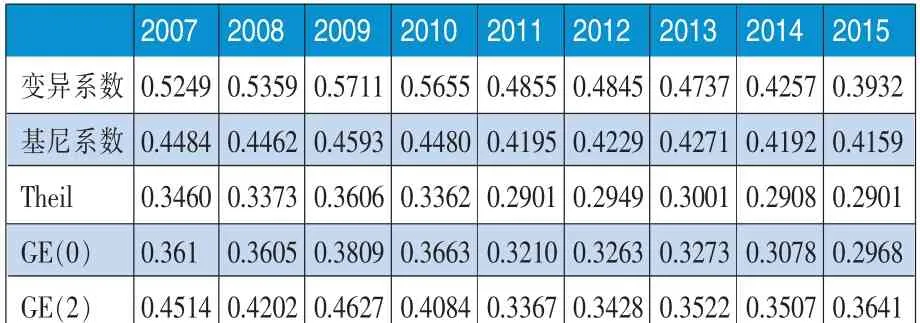

本文选取的衡量县际间财政差异的两个指标是该级人均财政收入和人均财政支出,其中人均财政收入=地方财政收入/常住人口数,地方财政收入包括地方本级收入、中央税收返还以及转移支付,所以人均财政收入可以代表地方平均财政收入能力,与经济发展水平有关;与此同时人均财政支出代表一地财政支出的平均水平,财政支出反映财政部门集中向有关部门和项目支付财政资金的活动,主要是政府为满足社会公共需要而提供的公共产品和服务所花费的财政资金,其规模和结构可反映当地政府职能的范围和大小,县级财政支出的资金来源主要有两个方面:一是上级政府的转移支付;二是本级财政收入。本文暂对不包括转移支付的财政收入和财政支出数据进行分析,表1列出了2007-2015年安徽省61个县、市间财政收入不平等的5个衡量指标:基尼系数、泰尔第一指数GE(1)、泰尔第二指数GE(2)、变异系数GE(-1)、GE(0)。

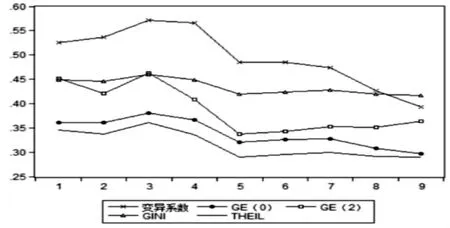

从结果可以看出,5个指标值在2010年以后有缩小的趋势,虽然有些年份出现上下波动,但总体趋势是下降的。如图1所示的5个指标变动趋势,基尼系数也有减小的倾向,表明2010年以后安徽省县级政府间财政收入差距在缩小。

表2列出了衡量2007-2015年县际间人均财政支出的5个上述指标,基尼系数在2007-2010年有增大趋势,在2010年达到最大值0.2951,随后有轻微波动降低至2015年的0.2749;Theil指数从2007年的0.1398上升到2010的0.1469,随后又逐步减小至2015年的0.1244;图2反映2007-2015年间基尼系数与Theil指数变化的趋势,两条曲线变动幅度很小,但是整体看还是有缩小趋势。

表1 2007-2015年安徽省县际间财政收入不平等指标

表2 2007-2015年安徽省县际间财政支出不平等指标

图1 安徽省人均财政收入差异变化趋势图

图2 安徽省人均财政支出差异变化趋势图

图3 安徽省人均财政收支基尼系数对比

图4 安徽省人均财政收支泰尔指数对比

总的来看,财政收入的基尼系数相对变化率为7.25%,大于财政支出的基尼系数相对变化率4.45%,即2007-2015年间安徽省县域间财政收入差异减小趋势大于财政支出差异的减小趋势,进一步计算Theil指数的相对变化率,财政收入的Theil指数变化率约为16.16%,大于财政支出的变化率11.02%,佐证了这一观点。

(二)地区分解:泰尔(Theil)指数分解

2007-2015年安徽省县级间人均财政收入与支出的基尼系数变化趋势几乎完全一致,数值上存在差距,为深入了解县级财政收入与支出差异的地区特点,下文按照经济发展和地域分布将安徽省划分成三片地区:皖南、皖中、皖北,并对不同地区间人均财政收入进行Theil指数分解。

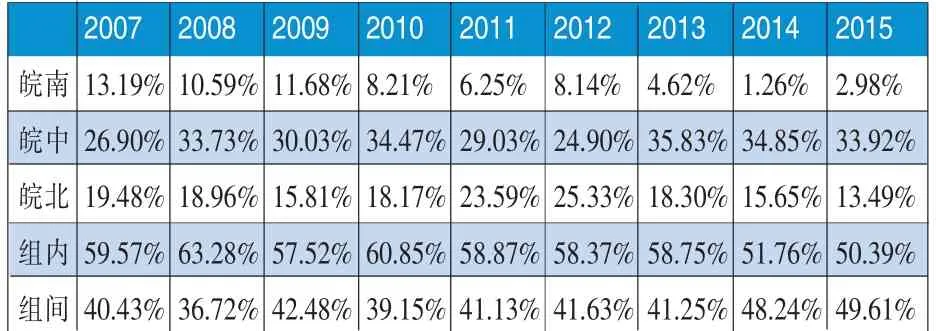

结合传统的安徽省各县区域划分以及近年来有关的地域调整政策,本文将安徽省17个城市划分为皖南、皖中、皖北三片区域,其中皖南地区有宣城、芜湖、铜陵、马鞍山、池州、黄山6个市;合肥、巢湖、安庆、滁州和六安5个市构成皖中(2011年起取消巢湖地级市),淮北、亳州、宿州、阜阳、蚌埠和淮南6个市为皖北地区。利用Theil指数计算出地区内财政收入的不平等程度,并分别得出组间、组内对总体不平等的贡献率,结果如表3所示。

表3 2007-2015年安徽省县际间人均财政收入泰尔指数地区分解:相对贡献

由表3可知,2007年至2015年间皖南、皖北、皖中之间的差距对总体不平等的贡献呈扩大趋势,从2007年的40.43%到2008年的最低值36.72%,之后组间Theil指数相对贡献值虽上下波动,但总体趋势是增大的,直至2015年达到最大值49.61%,皖北、皖南和皖中三个区域之间的财政收入差异对安徽省总财政差异的贡献在不断增加;与此同时,区域内部的差异在逐渐减小,组内的Theil指数在2008年达到最大值63.28%,随后波动减小,直至2015年达到最小值50.39%,因此九年间皖南、皖中、皖北内部财政收入不平等程度趋向减小,其中皖南、皖北的Theil指数值明显小于皖中Theil指数值,说明皖中地区财政收入的不平等是组内差距的主要贡献力量。

(三)县级财政收支来源分解

县级财政收入是县级财政支出的重要来源,对县级财政收入来源进行分解可以直观呈现出具体到分项收入k的变化对当年安徽省财政收入不平等的贡献,并根据该项收入的边际贡献(基尼弹性)判断在保持现有收入分布不变的情况下,分项收入增加1%对总财政收入的影响,正值表示其促进了总收入不平等,负值则表明该项收入增加会抑制总收入的不平等趋势。财政支出与财政收入构成财政分配的完整体系,财政收入的归宿是财政支出,财政支出也反映了政府政策,在对财政收入有大致了解后,可以通过对财政支出的分析了解财政资金来源与使用过程的来龙去脉,对财政体系的运转有更好的认识;与财政收入分解类似,首先是对各分项支出项目予以分解,以分析各地方政府在分配财政资金时的不均衡情况,其次是计算相应的边际贡献,具体看在支出分布一定的条件下,分项支出增加1%对总体支出不平等的影响,分项支出的边际贡献为正数则表明当地政府若持续增加在某项公共产品和服务上的投入,将会进一步扩大财政支出不平等;反之若为负数,即表示政府若想均衡县级财政支出,可以考虑增加在此分项上的资金投入。

首先考虑财政收入的分解,本文将财政收入的所有来源划分为税收类收入和其他各项收入,根据所占份额大小,税收收入中着重分析增值税、营业税、企业所得税、个人所得税和契税,并将其他小项税收收入税种(资源税、城市维护建设税、城镇土地使用税、土地增值税、耕地占用税等)并入其他各类税收合计;其他各项收入中专项收入、行政事业所占比重较大,单独分解,并将罚没收入、国有资本经营、国有资源(资产)有偿使用并入其他收入合计中,依据前文提到的收入来源分解及边际贡献的计算方法,对上述九项收入来源进行分解,得到表4。

表4 2015年安徽省61个县(市)财政收入来源的基尼系数分解

由各项收入来源所占比重Sk可以看出,各类税收尤其是营业税、增值税所占比重较大,税收在财政收入中起到至关重要的作用。不考虑净转移支付的影响,从本级财政收入的角度出发,2015年增值税和营业税对财政收入不平等的贡献率最高,之后依次是契税、专项收入、企业所得税、行政事业和个人所得税,其他税收合计和其他收入合计的贡献率也分别高达19.32%和8.65%。2015年的数据中只有行政事业和其他收入合计的边际效应为负值,这表示在其他财政收入不变的前提条件下,若来自这两项的收入规模增加,一定程度上会缓和总体财政收入不平等的程度。从总收入基尼系数的构成来看,营业税和其他税收合计占据主导地位,相对贡献率均超过20%。

为进一步了解2015年安徽省财政收入和财政支出的不平等差距来源,本文继续对该年财政支出用相同方法做来源分解。

从财政支出与国家职能关系的角度考虑,将财政支出划分为以下几类:一是维持政府运行的财政支出,这一类支出主要是投入到一般公共服务领域;二是维持国家和社会安全稳定的财政支出,包括国防和公共安全;三是保障民生的财政支出,包括教育、科学技术、文化体育与传媒、社会保障与就业、医疗卫生与计划生育、住房保障;四是用于经济与社会环境改善的财政支出,包括节能环保、城乡社区、农林水、交通运输、资源勘探信息、商业与服务业、金融监管、国土海洋气象、粮油物资储备;五是其他支出合计,包括其他支出、债务发行。对上述五大类财政支出进行分解,结果见表5。

表5 2015年安徽省61个县(市)财政支出的基尼系数分解

从所占比重Sk相对贡献率来看,用于民生保障的财政支出对总体财政支出的不平等贡献最大,其次是投入到改善经济与社会环境的财政支出。同时,用于维持政府正常运行和民生保障方面的财政支出的基尼弹性是负值,单从2015年安徽省数据看,保证其他各类

财政支出不变的前提条件下,增加在这两类社会公共产品和服务上的财政支出有利于缩小财政支出差异。

总的来看,财政收入分解结果显示了2015年安徽省财政收入不平等的细节,其中增值税和营业税对总收入不平等的贡献较高,起到了扩大地区全口径人均财政收入差异的作用。营业税的税基主要是服务业的营业收入,增值税是对商品(含应税劳务)在生产流转过程中产生的增值额征收的税,营业税的相对贡献率达到24.93%,远高于增值税的12.82%,证实了安徽消费的集中态势要高于生产的集中态势。

四、结论

本文依据2007-2015年间安徽省61个县(市)的财政数据,对安徽省县级财政收支数据进行了统计分析和测度,得出如下结论:

第一,相比江庆(2010)研究得出的1998-2007年安徽省县域财政差距呈扩大趋势的结论,运用相同方法对2007-2015年数据进行研究,笔者发现2010年基尼系数等指标值到顶之后,安徽省县际间的财政差距有减小趋势。相比较而言,县级财政收入差距的缩小程度大于财政支出,这在一定程度上反映了政府在这几年间加大民生财政方面的支出,在平衡财政收支情况方面实施的政策富有成效。如:“增加工资补助”“缓解县乡困难补助”“乡村教师支持计划”等有助于缩小全省县级财政差距。

第二,通过泰尔指数分解法对皖南、皖中、皖北的财政收入进行区域分解,显示2007-2015年安徽省财政收支差异主要来自组内差异,组内差异呈缩小趋势而组间差距在扩大,直至2015年两者比例接近50%,其中,皖中区域财政收入差异明显。这反映安徽省在促进各区域之间均衡发展的投入富有成效。合肥市由于是省会城市,占据区位优势,近年来发展迅速,财政收入增速不断创新高,人均收入与皖中区域其他县市差距显著。

第三,对安徽省2015年县际间财政收入来源分解的结果显示,本级财政收入中税收来源占据主要部分,其中增值税和营业税对总财政收入不平等的贡献最大,保持其他收入来源稳定的前提下,增加来自于行政事业和其他收入合计项上的财政收入能够起到平抑总体财政收入不平等的作用。安徽省县际间财政支出分解结果表明政府财政支出倾向用于保障基本民生问题和改善经济与社会环境,并且在花费于其他项目上的支出不变时,增加在保障民生和政府运行上的财政支出能起到缩小总财政支出不平等的作用。第四,2007-2015年安徽省人均财政收支差异呈先扩大后缩小的趋势,两个样本期内人均财政收入差距变化的绝对值都大于人均财政支出的差异变化,表明近十年间安徽省实施的一系列民生工程能够起到财政平衡的作用。1998-2015年安徽省县域间人均财政收入差异主要都来自皖南、皖中、皖北组内,并且组内差异相对于组间差异都有缩小趋势。

猜你喜欢

山西财税(2021年4期)2021-01-30

消费导刊(2018年7期)2018-08-22

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

财经(2017年10期)2017-05-17

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

统计与决策(2017年2期)2017-03-20

中国财政年鉴(2016年0期)2016-06-05

管理现代化(2016年6期)2016-01-23