预决算偏离度视角下的预算稳定调节基金研究

2019-04-01 12:07杨蓉洁

财政监督 2019年7期

●徐 志 杨蓉洁

一、引言

2000-2007年,我国财政收入高速增长,在累计财政收入达到21.85万亿元的基础上,全国累计实现财政超收2.06万亿元,占累计财政收入的比重为9.43%。可以看出,财政超收的规模偏大,比重较高。在这8年中,每年都实现了财政超收,且预决算收入偏离度①均超过5%(除2002年外)。政府预决算之间出现差异是正常的,但预决算之间的差异过大、并呈持续扩大趋势,这需要重点关注,特别是2001年、2004年和2007年,预决算收入偏离度均超过了11%(见表1)。

表2反映了我国财政超支情况,从2000年至2007年,我国财政支出从15886.50亿元增加到49781.35亿元,累计财政支出23.41万亿元,全国累计实现财政超支1.29万亿元,占累计财政支出的比重为6%。可以看出,财政超支同样存在规模偏大、比重偏高的情况。并且在这8年中,有5个年度预决算支出偏离度超过了5%,即财政支出大幅度超预算增长也是常态。

为了解决财政超收问题,切断超收与超支之间的“直通车”(高培勇,2008;茆晓颖、成涛林,2012;董项梅,2013;张国庆,2014),我国于2007年设立了中央预算稳定调节基金,财政部《关于应发未发国债和预算稳定调节基金会计核算的通知》(财库〔2007〕117号)规定了其定义,即通过对财政超收收入的安排,用于弥补预算执行的缺口,在年初预算时可调入安排使用的专项基金。

表1 2000-2007年全国财政超收情况 (单位:亿元)

表2 2000-2007年全国财政超支情况 (单位:亿元)

2015年财政部印发的《财政总预算会计制度》对预算稳定调节基金核算及定义进一步作了规定。2018年3月20日起实施的《预算稳定调节基金管理暂行办法》(财预〔2018〕35号)中指出在同级政府同意财政部门提出的具体方案后,可以将预算稳定调节基金编入本级预决算草案或本级预算的调整方案中,进一步明确了各级政府设置、补充和动用预算稳定调节基金的权限。截至2015年,除港澳台外,我国各省、自治区、直辖市和计划单列市均设立了预算稳定调节基金。

我国成立中央和地方预算稳定调节基金至今已多年,从预决算偏离度出发,研究其运行现状、存在问题并提出改进方法,对规范财政资金管理、加强预算监督具有重要意义。

二、文献回顾

虽然预算稳定调节基金在我国起步较晚,但在国际上,俄罗斯、挪威、智利、新加坡等多个国家都有设立。尤其是美国,截至2008年,几乎各州都建立了预算稳定调节基金。国外的设立经验值得我国借鉴。综合文献发现,国外学者关于预算稳定调节基金的研究集中在两方面,一方面是预算稳定调节基金运行的目标,比如财政储备(Knight,Levinson,1999;Wagner,2003;Hou Yilin,2008)、稳定调节(Poterba,1994;Sobel,Holcombe,1996;Douglas,Gaddie,2002)等;另一方面是基金管理制度,比如基金规模(Pollock等,1986;Hou Yilin,2003)、提 取 方 式 (Suyderhoud,1986;John C.Navin等,2010)等。此外,他们还侧重实证分析,比如预算稳定 调 节 基 金 在 平 衡 预 算(Wallin,2010;Brewe,2010)、应对经济危机 (Grizzl,2010)、稳定财政(Hoffman,Rex,2012)等方面的分析。

我国关于预算稳定调节基金的研究起步晚,且侧重理论性分析,比如国际经验借鉴(傅志华,2005;郭晓琼,2008;刘笑萍,2009;童伟,2010;杜美妮、刘怡,2012;李艳宾,2014)、基金设立背景(高培勇,2007;刘爽、孔庆仪,2007;王蕴,2009)、基金的运行管理(马蔡琛,2009;王雍君,2009;孙玉栋、吴哲方,2012;卢凌波,2012;耿雁冰,2013;李燕、刘霞,2013;刘春志、张西宁,2015)等。

从我国预算稳定调节基金研究现状可知,当前研究还存在以下不足:一是缺乏数据支撑;二是侧重研究中央预算稳定调节基金,忽略了地方各级预算稳定调节基金运行现状;三是借鉴国外建议未与我国实际相结合等。为此,本文将从中央和地方预算稳定调节基金现状出发,借助预决算偏离度,结合《预算稳定调节基金管理暂行办法》(财预〔2018〕35号),探讨分析我国预算稳定调节基金存在的问题,并给出相应的建议。

三、我国预算稳定调节基金现状

(一)中央预算稳定调节基金现状

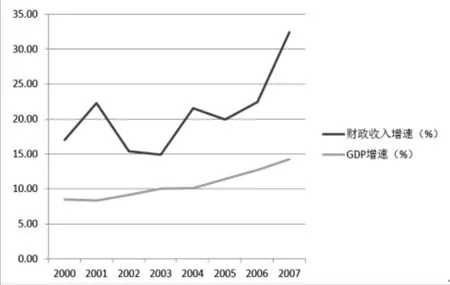

为了规范预算管理,解决财政超收收入规模过大这一问题,我国于2007年设立了中央预算稳定调节基金。在编制预算时,主要是以预期经济增长率为依据,通常是在下一年度预期GDP增长率基础上加若干个百分点确定下一年度财政收入增幅。高培勇(2008)指出,2000-2007年编制预算时是在GDP预期增幅上外加2-5个百分点。图1反映了2000-2007年我国财政收入增速和GDP增速情况,其中财政收入超GDP增速远不止5个百分点。由此可以看出,在编制环节,给财政超收留了很大余地。

图1 2000-2007年全国财政收入、GDP增速

图2 2000-2017年中央财政预决算偏离度

中央预算稳定调节基金明显降低了我国财政超支规模,改善了我国预决算支出偏离度偏高的问题。从图2可以看出,除2010年和2011年外,中央预决算偏离度均在5%以内。2010年和2011年预决算收入偏离度分别为11.64%、11.92%,中央稳定调节基金的设置,切断了超收与超支之间的“直通车”,使其预决算支出偏离度只有3.58%和3.82%。

表3反映了截至2017年,我国中央预算稳定调节基金调入调出的使用情况。从调入情况来看,中央预算稳定调节基金设立至今,每年都调入部分资金来补充基金。截至2017年,我国累计调入资金1.43万亿元。尽管调入资金占财政超收收入比例较低,如2006年25%,2007年25%,2008年18%,但预算稳定调节基金结余规模却在不断扩大。从调出使用情况来看,2006-2017年累计调出使用1.13万亿元,其中2006年和2007年为净结存,2008年为应对汶川地震灾后恢复,在原预算调出使用500亿元的基础上,再次调出使用600亿元。从中央预算稳定调节基金的调入调出使用情况可以看出,该调节基金的设立主要解决了年度之间的收支调节问题,减缓了超收短支现象的出现。

表3 2006-2017年中央预算稳定调节基金设立情况 (单位:亿元)

(二)地方预算稳定调节基金现状

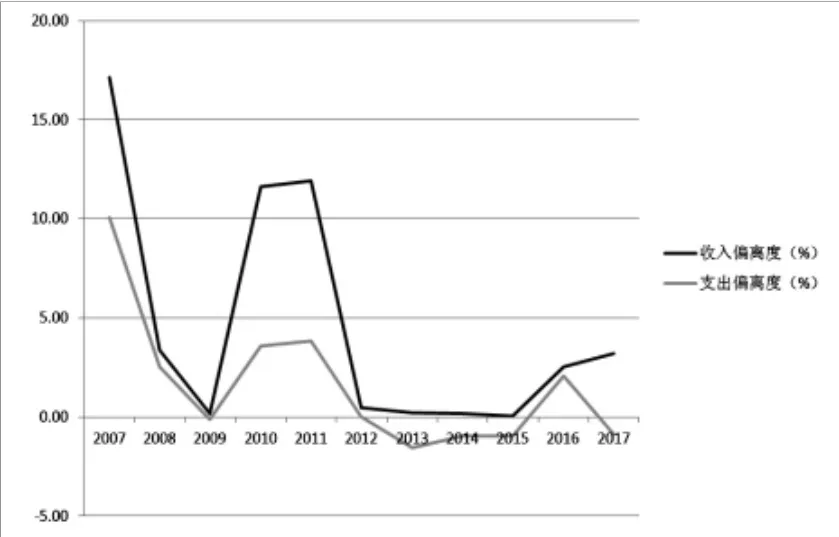

1、总体情况。图3反映了2007-2017年我国地方财政预决算偏离度情况,从图中可以看出,2007-2011年,我国地方财政超收现象显著,尤其是2011年地方财政超收11298.32亿元,财政超支9563.68亿元。2011-2014年,地方财政预决算偏离度持续下降;2015年及之后,预决算支出偏离度超过预决算收入偏离度,虽然呈缓慢上升趋势,但偏离幅度不大,在5%②范围内。地方财政预决算偏离度波动幅度大的2008-2012年,正是地方各省普遍设立预算稳定调节基金的几年。

图3 2007-2017年地方财政预决算偏离度

2008年,我国共15个省、自治区、直辖市和计划单列市设立了地方预算稳定调节基金。从表4可以看出,截至2012年,除青岛市、云南省和西藏自治区外,我国大部分省、自治区、直辖市和计划单列市均设立了地方预算稳定调节基金,并明确了其设置、补充和动用方案。这与2012年后,地方财政预决算偏离度变动幅度不大相吻合。

表4我国地方预算稳定调节基金设立年份一览

从地方预算稳定调节基金调入规模来看,普遍存在东部地区调入规模大、西部地区调入规模小的现象。以2015年为例,东部地区中,北京市调入645.65亿元,上海市调入798.01亿元,广东省调入1803.91亿元,浙江省调入805.69亿元;西部地区中,贵州省调入376.51亿元,重庆市调入126.23亿元,云南省调入174.78亿元,西藏自治区调入51.93亿元。由此可见,地方预算稳定调节基金调入规模与经济发展水平密切相关,这主要是因为基金主要来源于财政超收,经济发展水平越高的地区,财政收入增长越快,财政超收规模普遍偏大。

2、上海为例。2000-2007年(除2006年外),上海市财政收入增幅均在15%以上。财政收入的增加也导致了财政预决算收入偏离度的增加。为了合理利用财政超收收入,2008年1月,上海成为了第一个设立地方预算稳定调节基金的地区。

图4 2000-2007年上海市财政收入增速和预决算收入偏离度

表5反映了2008-2017年上海预算稳定调节基金的收支结余情况。从调入设置情况来看,从其设立至今,上海市每年都补充安排预算稳定调节基金,2008-2017年累计注入资金2549.97亿元。我国财政超收中,仅有四分之一左右资金调入中央预算稳定调节基金。相比之下,上海财政超收调入预算稳定调节基金的比例更高,近二分之一,如2010年44%,2013年56%。从调出使用情况来看,2008-2017年累计调出使用1144.09亿元,除2012年是净动用外,其余年份均为净结余。上海设立预算稳定调节基金,除了规范财政超收收入的审批使用,增强预算约束外,更重要的是将其用于民生项目、重大突发公共事件以及关乎经济长远发展的重点工程等,进而提高预算资金使用效益。

四、我国预算稳定调节基金存在的问题

预算稳定调节基金的设置,规范了财政超收的分配使用,标志着我国财政超收使用从“通报制”和“报告制”转换为国际通用的“审批制”。从其实践情况来看,预算稳定调节基金在抗震救灾等突发事件中起到了重要作用。从基金动用情况来看,预算执行出现缺口时,可以动用预算稳定调节基金进行弥补,并编入一般公共预算草案中或对预算方案进行调整,这一设置有利于提高预算编制准确性和真实性。从近几年预决算偏离度来看,预算稳定调节基金的设置有利于保持财政预算的稳定,以丰补歉。

虽然设立预算稳定调节基金有助于规范预算管理、加强预算监管,但是我国起步晚,在管理规范、政府运作方式等方面还存在许多不足。

表5 2008-2017年上海预算稳定调节基金设立情况(单位:亿元)

(一)解决财政超收问题作用有限

《预算稳定调节基金管理暂行办法》(财预〔2018〕35号)中明确了基金的资金来源,主要有三个方面:一是一般公共预算的超收收入,二是一般公共预算的结余资金,三是政府性基金结转结余资金。从当前实践来看,预算稳定调节基金的主要来源是一般公共预算的超收收入。从前面分析可知,财政超收收入调入基金比例较低,上海为二分之一、中央仅为四分之一。财政超收的其余部分均以冲减财政赤字、偿还政府债务等方式转化为当年的财政超支。由此可见,预算稳定调节基金的设立,虽然对解决预决算偏离度有效,但其作用是有限的。

此外,预算稳定调节基金不能从根本上解决预决算偏离度问题还与预算编制、执行有关。收入预算编制的“留有余地”,是造成超收的主要原因。从源头上减少财政超收,更有助于解决预决算偏离度问题。

(二)跨年度预算平衡机制有待进一步完善

《预算稳定调节基金管理暂行办法》(财预〔2018〕35号)是继《国务院关于印发推进财政资金统筹使用方案的通知》(国发〔2015〕35号)、《政府和社会资本合作项目财政管理暂行办法》(财金〔2016〕92号)之后切实推进跨年度预算平衡机制的另一政策。该办法再次明确了预算稳定调节基金的定义,即为实现宏观调控目标,保持年度间政府预算的衔接和稳定,各级一般公共预算设置的储备性资金。相较于《关于应发未发国债和预算稳定调节基金会计核算的通知》(财库〔2007〕117号)中的定义,《预算稳定调节基金管理暂行办法》进一步强化了其在建立健全跨年度预算平衡机制方面的作用,这打通了将部分中央财政超收收入转至下年度年初安排使用的制度通道。

我国虽然设立了预算稳定调节基金,但是为完善跨年度预算平衡机制,还存在许多改进的地方,尤其是缺少对预算稳定调节基金规模的管理。若基金规模过小,则难以发挥其规范财政超收、完善跨年度预算平衡机制的作用;若规模过大,则会影响到预算的正常编制,加大财政预算波动。

(三)结余基金管理不完善

《预算稳定调节基金管理暂行办法》第四章第十二条中指出“各级一般公共预算的预算稳定调节基金应当在同级国库单一账户存储”。这强调了预算稳定调节基金的单一账户集中化存储管理,虽然有利于减少基金使用的行政干预和腐败现象,但没有对预算稳定调节基金结余的保值、增值作出明确规定。

从表3中可以看出,截至2017年,中央预算稳定调节基金结余3059.3亿元。从表5中可以看出,上海市从2008年设置预算稳定调节基金以来,该基金结余逐年增加,从2008年基金结余11.78亿元到2017年基金结余1405.88亿元。随着预算稳定调节基金规模的规范,基金结余的积累会不断增加,为了避免财政资金的闲置、浪费、贬值,加强结余基金管理十分有必要。

(四)主要用途有待进一步明确

《预算稳定调节基金管理暂行办法》中对预算稳定调节基金的用途说明是“弥补一般公共预算出现的收支缺口”,即以丰补歉,但是并没有明确其主要用途。这增加了同级人大及其常委会预算监管的难度,尽管其中指出“通过动用预算稳定调节基金实现平衡的,各级财政部门应当具体编制本级预算的调整方案”。

从预算稳定调节基金设立至今来看,其主要用途为自然灾害救助、偿还政府债务、用于民生项目等。自然灾害开支方面,新《预算法》第40条规定“各级一般公共预算应当按照本级一般公共预算支出额的百分之一至百分之三设置预备费,用于当年预算执行中的自然灾害等突发事件处理增加的支出及其他难以预见的开支”。这一规定使得预算稳定调节基金无法和已有的预备费区分开来。偿还政府债务方面,预算稳定调节基金作为“蓄水池”,虽然一方面可以保障政府债务的偿还,但另一方面可能加大政府债务规模,进一步提高政府债务风险。

五、预算稳定调节基金问题的解决办法

(一)改善预算编制方法

通常情况下,预算编制方法包括基数法、系数法、比例法等。当前,我国预算收入的编制,除了与财政政策相衔接,还应当同时参考GDP增长率,与经济社会发展水平相适应。周黎安(2007)的“晋升锦标赛”理论指出地方官员在政治晋升的激励下,有动机对GDP增长率采取策略性态度,各级政府“留有余地”是导致财政超收的重要原因。

为了提高预算编制的精确度,首先可以提高GDP增长预期的准确性,比如将GDP预测交给第三方机构,例如大型金融机构、研究机构等,并保证第三方预测机构的独立性。同时,改变现有的政绩考核体制,适当弱化“增收”的考核比重。GDP预测不由各级政府负责、政绩考核体制的改变均有利于消除各级政府编制预算的“留有余地”。

(二)规范预算稳定调节基金规模

财政超收收入是我国政府预算稳定调节基金的主要来源,但是当前我国中央或地方(省、自治区、直辖市和计划单列市)预算稳定调节基金占超收收入的比例普遍偏低。为了进一步解决财政超收问题、规范预算稳定调节基金的管理、减少基金调入调出的随意性,各级政府应当对财政超收收入调入基金规模、比例作出明确规定。

预算稳定调节基金规模可以参考国外做法,结合当地的中长期财政规划、经济发展状况等因素,采取固定比例的方式转入,即财政超收收入达到一定规模或满足某些条件时,对超收收入按规定比例转至预算稳定调节基金。

(三)建立结余基金的投资渠道

目前,许多国家都建立了结余基金的投资渠道,以实现保值、增值。比如俄罗斯,2008年俄罗斯按使用目的将预算稳定调节基金分为后备基金和国家福利基金,在基金结余使用方面,前者投资于流动性强、风险小的项目,如外汇(美元、欧元、英镑等)、信誉较高的外国债券等,后者在稳健投资的原则下投资于风险相对较高、流动性低的资产。

作为基金本身,随着规范管理后规模的不断扩大,可以借鉴国外经验,将部分结余基金投资于稳健项目,以确保基金保值,在允许的情况下,实现基金的增值。

(四)明确主要用途

为了将预算稳定调节基金与预备费分开,就需要明确其主要用途。自然灾害救助支出方面,可以以预备费支出为主,预算稳定调节基金为辅,在灾害多发年度,编制预算时适当提高预备费比例。同时,设立预算稳定调节基金、明确完善其用途时,各级政府可以参考上海,加大其用于民生项目的规模,进而提高财政超收收入使用效益。偿还政府债务方面,加强政府债务规模管控,防范未来债务风险,可以建立一套风险防范机制,以保持我国财政预算的稳定。

六、总结

最初设立预算稳定调节基金,将财政超收收入纳入预算管理,是为使政府有充足的资金来弥补预算缺口。从预决算偏离度来看,预算稳定调节基金的设置确实减少了财政预算的波动;从预算监管角度来看,预算稳定调节基金的设立,有利于提高预算透明度,有利于人大及社会公众对超收收入进行监督,避免出现年底突击花钱等问题。

从目前中央和地方政府实践情况来看,预算稳定调节基金还存在解决财政超收问题作用有限、跨年度预算平衡机制有待进一步完善、结余基金管理不完善、主要用途待明确等问题,为了保证我国预算监管有效进行,进一步研究完善预算稳定调节基金具有重要的现实意义。

注释:

①预决算偏离度包括预决算收入偏离度和预决算支出偏离度,其中:

预决算收入偏离度=财政超收收入/财政收入预算数×100%,

预决算支出偏离度=财政超支支出/财政支出预算数×100%。

②2017年地方财政预决算支出偏离度为5.1%。

猜你喜欢

今日农业(2021年8期)2021-11-28

近代史学刊(2018年2期)2018-11-16

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

中国卫生(2014年1期)2014-11-12