负面报道与公司避税:基于内部控制的中介效应

2019-03-22 02:53郭思远

武汉理工大学学报(信息与管理工程版) 2019年1期

郭思远

(河海大学 商学院,江苏 南京 211100)

上市公司为实现利益最大化,存在避税动机,税收激进度也一直是企业与监管部门博弈的焦点。媒体报道作为一种有效的外部监督机制,通过资本市场、政府干预、经理人声誉等发挥公司治理作用,约束着企业的避税行为。内部控制作为维持企业正常运营、约束管理者行为的重要机制,是公司治理中不容忽视的环节,也是联通内外的重要通道。媒体关注会影响企业的内部控制质量,同时内部控制影响着公司避税的激进程度,并且媒体关注与内部控制在规范公司行为、提高运营效率的目标上是一致的。那么,媒体关注尤其是负面报道对公司避税行为的影响是否与内部控制有关。基于以上考虑,笔者以2009—2016年非金融类A股上市公司为研究样本,考察负面报道、内部控制及公司避税行为之间的关系,以期进一步了解媒体关注公司治理功能发挥的路径,并丰富税收部门的监管思路。

1 文献回顾

现有文献认为,媒体报道有3种功能:①信息功能。媒体报道作为信息载体,发挥信息中介作用,为企业提供外部信息,会影响会计定价、股票波动、资本结构动态调整等。②情绪功能。媒体报道可以通过“情绪功能”实现对IPO股价的影响[1]。③公司治理功能[2]。媒体报道可能导致监管部门的介入,从而促使管理层减少不当行为[3-4];媒体负面报道会通过市场压力机制实现公司治理功能[5];媒体报道还可能通过经理人的声誉机制来实现公司治理功能[6]。

内部控制会影响公司避税行为。内部控制分为战略控制和财务控制,财务控制以客观标准评价管理层的业绩,业绩的考评会刺激管理层的盈余管理和避税动机,公司战略也与税收激进度密切相关。BAUER[7]考察了萨班斯-奥克斯利法案所披露的内部控制弱点与公司避税的关系,发现内部控制较弱时,会增加财务报告问题向避税目标转移的可能性。李万福等[8]也证实了内部控制质量与企业税负的负相关关系。陈骏等[9]在此基础上进一步发现,内部控制对税收激进度的约束力在税收监管环境严格的情况下更显著。

综上可以发现,现有文献从公司绩效、投资效率、盈余管理等角度分析了媒体报道的信息中介、情绪渲染、公司治理等功能,但鲜有研究分析媒体报道对公司避税行为的影响。仅田高良等[10]站在公司治理的角度探究了媒体报道与税收激进度的关系,但没有考虑正负面报道的差异。由于负面报道更具情绪渲染性,管理层行为也主要受负面报道的影响,因此有必要针对负面报道与公司避税的关系进行研究。逯东等[11]的研究在一定程度上说明了媒体关注通过内部控制发挥治理监督功能。内部控制作为公司内部维持稳定、实现治理目标的中间机制,会影响到管理层的决策和行为,媒体的监督治理功能又会对内部控制产生影响,那么负面报道对公司避税行为的影响是否由内部控制传导和影响,基于以上考虑,笔者拟就负面报道、公司避税及内部控制的关系进行探究。

2 理论分析与研究假设

2.1 负面报道与公司避税

公司相关负面报道的出现,会使管理者面临巨大的市场压力和声誉受损压力。这种压力的累积会降低管理者的机会主义动机,规范其行为,从而逐渐显现出媒体报道的公司治理作用。公司治理与税收激进度之间存在密切联系,因此推断负面报道发挥公司治理作用会抑制避税行为。

有研究表明,公众监督、审计、机构投资者、税收监管等外部监督机制会抑制企业激进的避税行为。媒体报道也属于一种有效的外部监督机制,且负面报道更易引起监管部门及社会各界的关注,因此推断负面报道发挥外部监督作用会抑制避税行为。因此,笔者提出以下假设:

H1负面报道会抑制公司避税行为。

2.2 负面报道、内部控制与公司避税

高质量的内部控制可以抑制盈余管理,提高会计信息质量;也可以抑制过度投资、激励投资不足,提高投资效率;还可以降低代理成本,规范管理层行为。而会计信息、投资效率、公司管理层特质、管理层激励等都是影响公司避税的因素。因此,内部控制质量会对公司避税行为产生影响。

一方面,负面报道暴露出公司经营中的风险,而这种风险与内部控制的有效性息息相关。另一方面,负面报道作为外部监督治理机制,对公司治理的影响需要借助一定的介入和传导机制,而内部控制是公司治理的依托和途径,并能显著降低两权分离产生的代理成本,缓解代理人和委托人之间的矛盾[12]。基于以上分析,笔者考虑负面报道对公司避税的影响可能是由内部控制传导的。因此,笔者提出以下假设:

H2内部控制对负面报道与公司避税的关系有中介传导效应。

3 研究设计

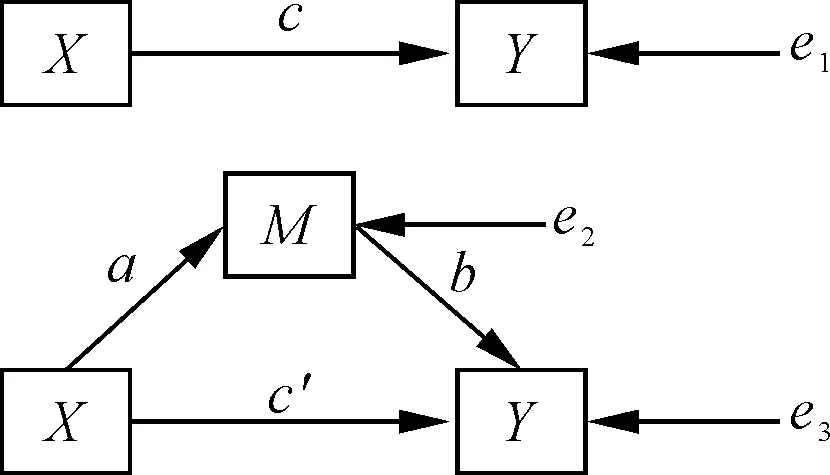

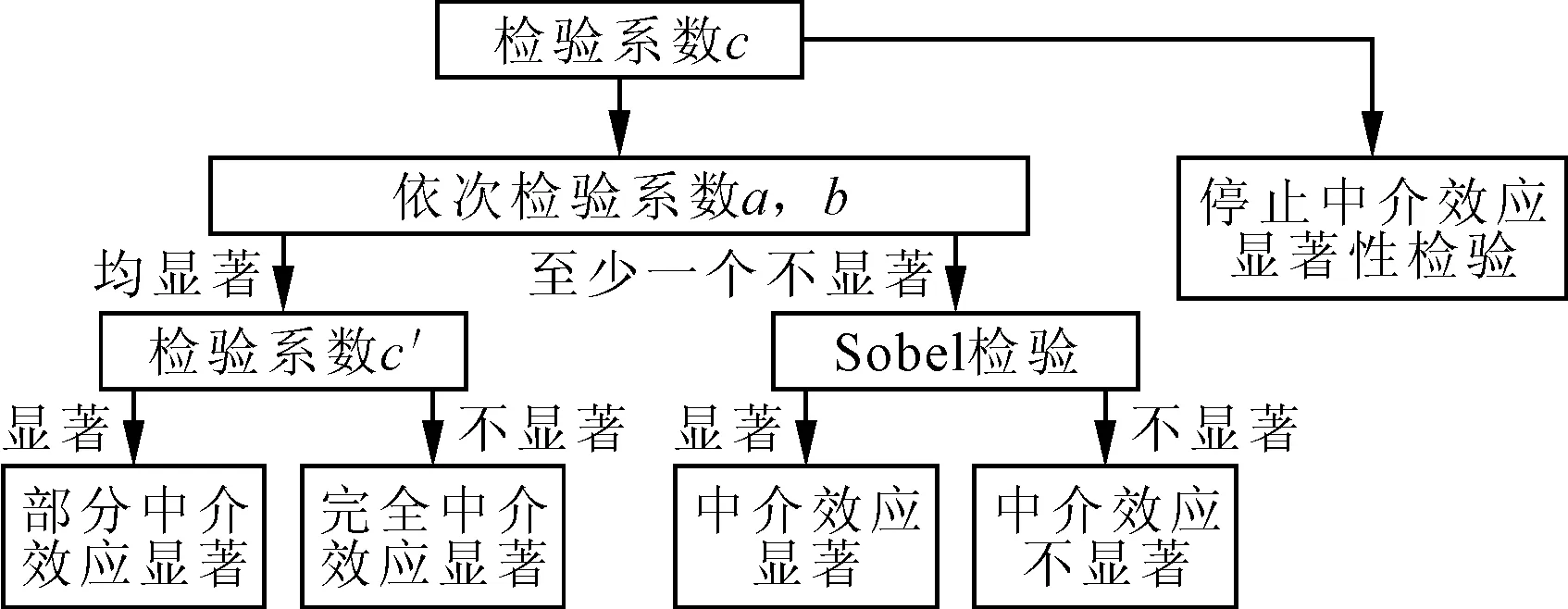

3.1 中介效应路径图及检验程序

若自变量X通过变量M对因变量Y产生影响,则M为中介变量。中介效应反映的是中介变量的中介传导作用,是X对Y的影响由M传递的程度。描述变量间的关系如式(1)~式(3)所示。相应路径图如图1所示。借鉴温忠麟等[13]的研究进行检验,检验程序如图2所示。

Y=cX+e1

(1)

M=aX+e2

(2)

Y=c′X+bM+e3

(3)

图1 中介效应路径图

图2 检验程序

3.2 样本选择与数据来源

考虑到2006年前后我国会计、审计准则存在较大差异,且计算账面与实际税负差异(BTD)和固定效应计算的BTD(DDBTD)时会使用到上年递延所得税资产和递延所得税负债数据,笔者以2009—2016年A股非金融类上市公司数据为对象(实际用到了2008—2016年数据),检验内部控制质量在负面报道与税收激进度之间的中介传导作用。

企业名义税率和产权性质来自“WIND咨询金融终端”,上市公司内部控制综合指数来自迪博数据库,其余数据均来自CSMAR数据库。在剔除金融行业样本、上市年限小于0、利润差异大于10及各变量缺失值样本后,剩余15 276条数据用于检验。笔者对所有连续变量进行了首尾1%的缩尾处理。数据分析采用STATA12.0软件进行。

3.3 模型设定

在控制公司规模(Size)、财务杠杆(Lev)、上年是否亏损(LLOSS)、市盈率(MTB)、有形资本密集度(PPE)、无形资本密集度(INTA)、存货密集度(INVE)、盈余管理(SP)、产权性质(SOE)、第一大股东持股比例(CR1)、操控性应计项目绝对值(absDA)、前四大会计师事务所(BIG4)以及年份(Year)、行业(Ind)等因素的基础上,采用式(4)检验负面报道(Media)对公司避税程度(TAXAGG)的影响,采用式(4)~式(6)检验内部控制(DIB)对负面报道(Media)与公司避税程度(Taxagg)关系的中介效应。

Taxagg=α0+α1Media+α2Size+α3Lev+α4LLOSS+α5MTB+α6PPE+α7INTA+

α8INVE+α9SP+α10SOE+α11CR1+α12absDA+α13BIG4+Year&Ind+ε

(4)

DIB=α0+α1Media+α2Size+α3Lev+α4LLOSS+α5MTB+α6PPE+α7INTA+

α8INVE+α9SP+α10SOE+α11CR1+α12absDA+α13BIG4+Year&Ind+ε

(5)

Taxagg=α0+α1Media+α2DIB+α3Size+α4Lev+α5LLOSS+α6MTB+α7PPE+α8INTA+

α9INVE+α10SP+α11SOE+α12CR1+α13absDA+α14BIG4+Year&Ind+ε

(6)

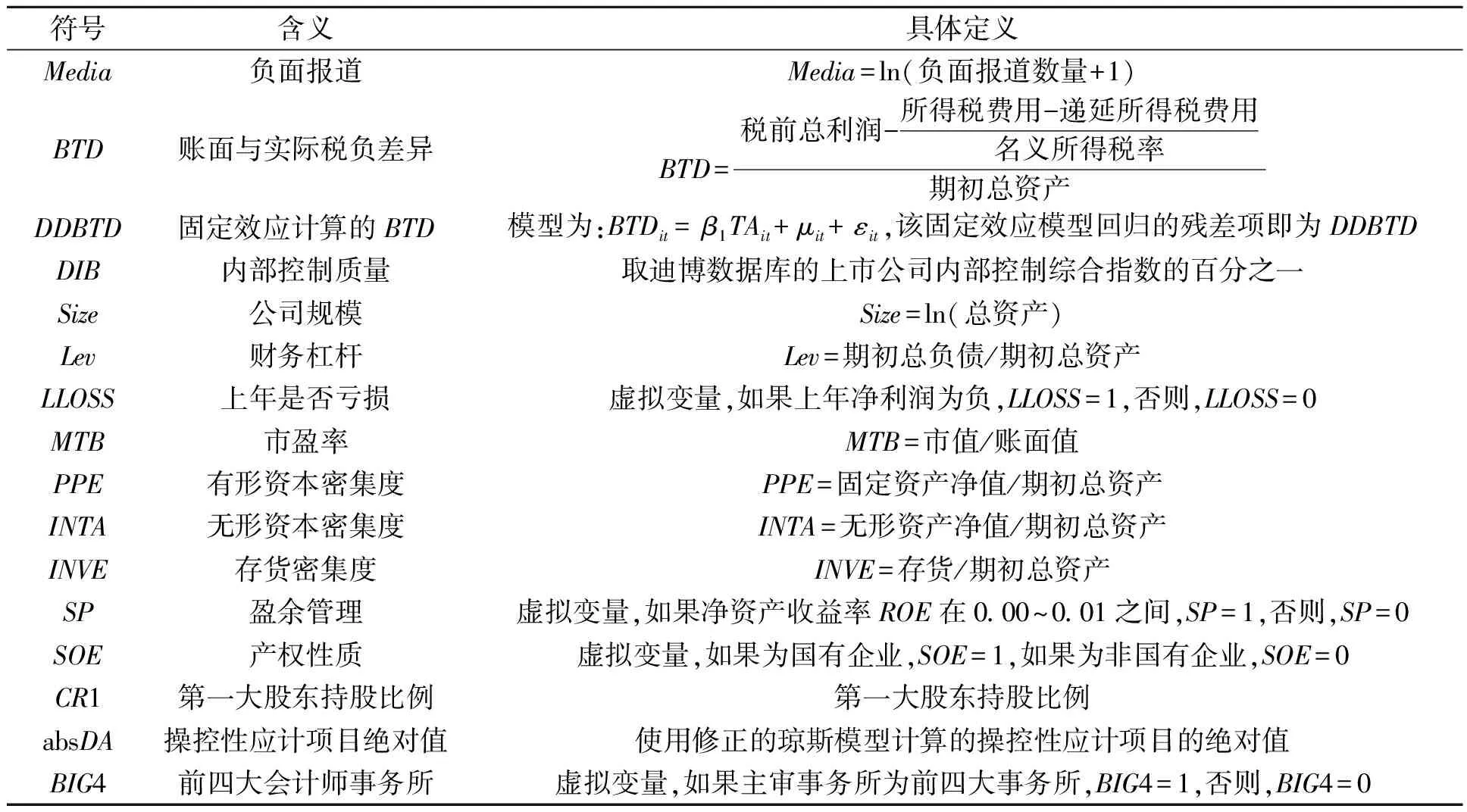

3.4 变量的选择与定义

3.4.1 税收激进度的衡量

对于税收激进度(Taxagg),笔者参考DESAI 等[14-15]的做法,以账面与实际税负差异(BTD)和固定效应计算的BTD(DDBTD)衡量。BTD、DDBTD的值越大,代表税收激进度越高,公司避税程度越大。

3.4.2 负面报道的确定

对于负面报道,参考文献[3]的做法,选择《中国证券报》、《证券日报》、《证券时报》、《上海证券报》、《中国经营报》、《经济观察报》、《21世纪经济报道》和《第一财经日报》8份全国最具影响力的财经性报纸。按照文献[3]中所确定的最优负面关键词,对2009—2016年间非金融类A股上市公司按公司全称、简称、股票代码进行负面报道搜索。阅读报道,根据报道中对公司的描述是否存在质疑、指责、批评等语气进行判断,确认负面报道。剔除股市股票分析及品种推荐、分析师买入卖出建议、上市公司公告等相关报道,统计负面报道次数。

3.4.3 中介变量的衡量

对于内部控制质量,选取迪博数据库的上市公司内部控制综合指数的百分之一(DIB)作为衡量指标。该指标综合性较高,既涵盖了内部控制5大目标,又考虑了内控缺陷问题。DIB越大,说明内部控制质量越高。

3.4.4 控制变量

借鉴国内外研究,模型中控制了影响税收激进度的公司相关变量,包括公司规模(Size)、财务杠杆(Lev)、上年是否亏损(LLOSS)、市盈率(MTB)、有形资本密集度(PPE)、无形资本密集度(INTA)、存货密集度(INVE)、盈余管理(SP)、产权性质(SOE)、第一大股东持股比例(CR1)、操控性应计项目绝对值(absDA)及年份(Year)、行业(Ind)等。金鑫等[16-17]研究发现,审计监督对税收激进度也有影响,因此加入前4大会计师事务所虚拟变量(BIG4)进行控制。相关变量定义如表1所示。

表1 变量定义

4 实证分析及结果

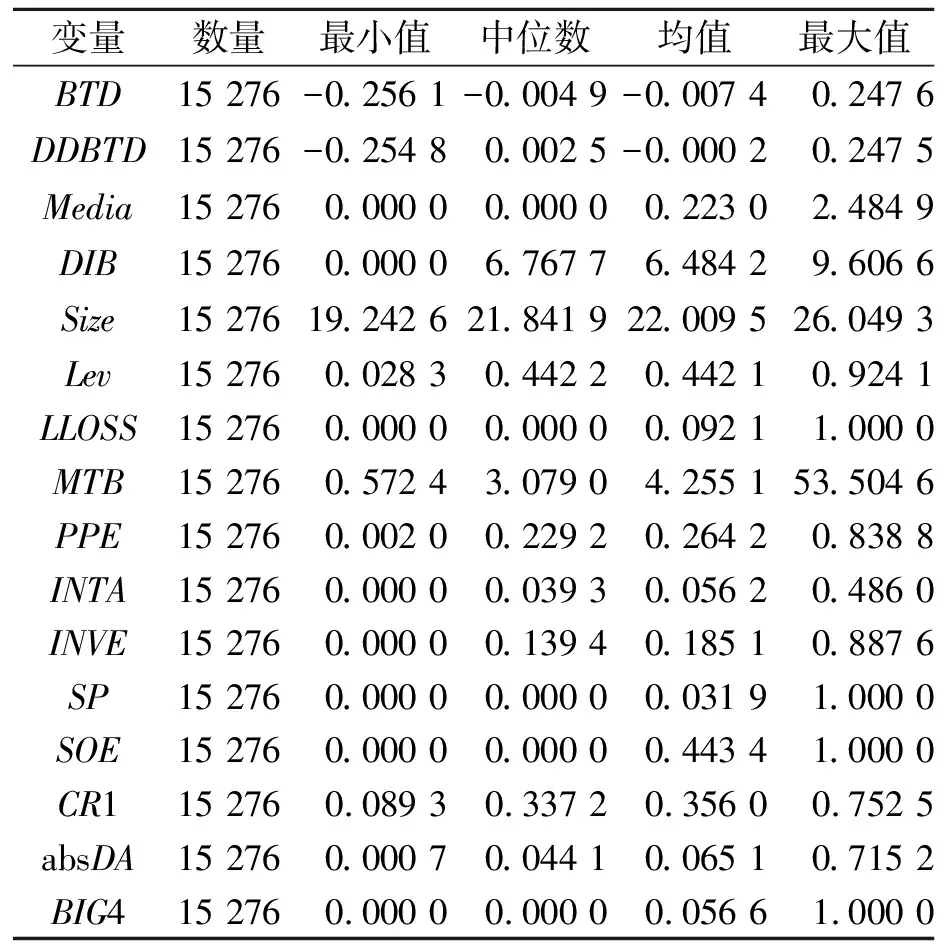

4.1 描述性统计

变量的描述性统计如表2所示,由表2可以看出,负面报道的均值为0.223 0,有负面报道的公司占比不到25%。内部控制质量的均值为6.484 2,中位数为6.767 7,说明大部分样本公司的内部控制质量较好。账面与实际税负差异的均值为-0.007 4,固定效应计算的账面与实际税负差异的均值为-0.000 2,初步验证了负面报道对避税行为的抑制作用。

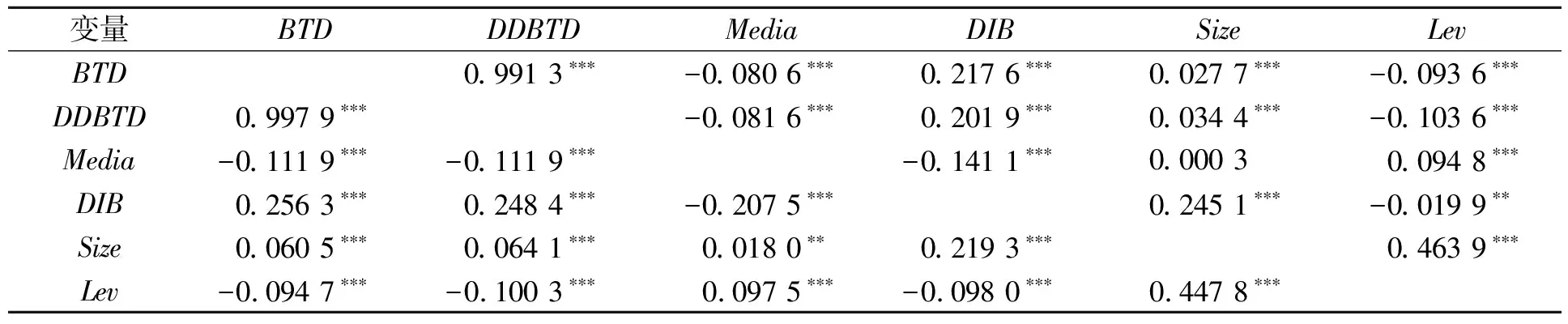

4.2 相关性分析

相关系数矩阵如表3所示,可以看出BTD、DDBTD与Media均在1%的水平上显著负相关,初步证实了负面报道可以抑制公司避税行为,与假设H1相符。DIB与Media在1%的水平上显著负相关,BTD、DDBTD与DIB在1%的水平上显著正相关,说明BTD、DDBTD与Media之间可能存在由DIB传导的部分中介效应,与假设H2相符,但仍需进一步检验。

表2 描述性统计

表3 相关系数矩阵(仅列示主要变量)

注:左下角是Pearson相关系数,右上角是Spearman相关系数;**、***分别表示在5%、1%水平上显著

此外,控制变量间相关系数绝对值最大的为Size与Lev的Spearman相关系数(0.463 9),没有超过0.800 0,在回归分析时,所有的方差膨胀因子均低于10,平均值低于2,说明变量间不存在多重共线问题。

4.3 回归分析

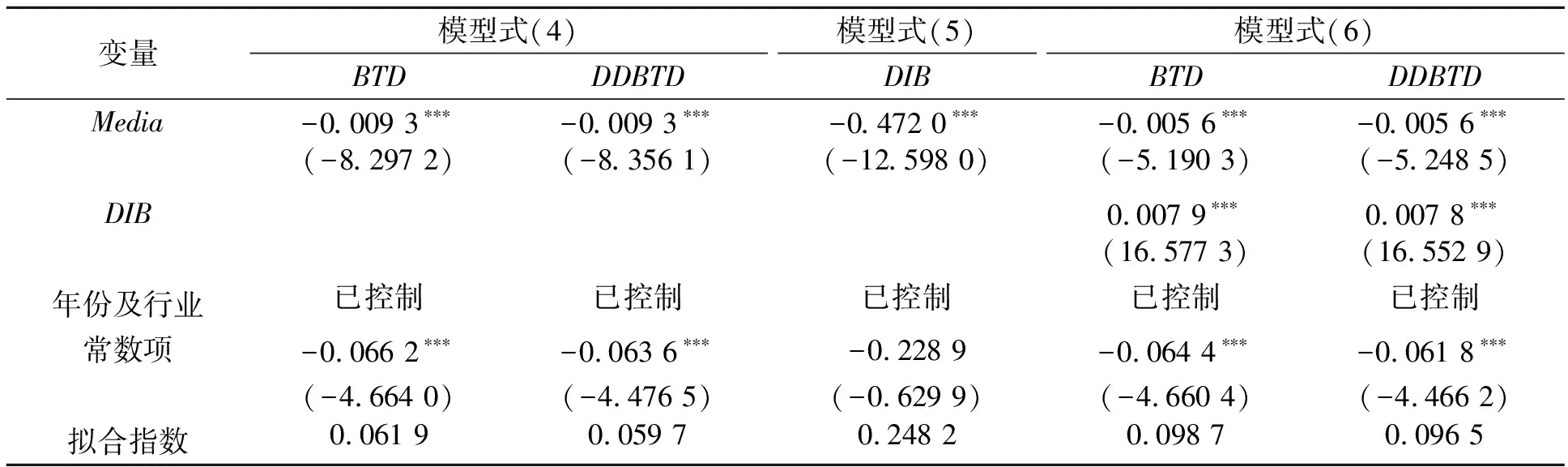

模型式(4)~模型式(6)的回归分析结果如表4所示。模型式(4)中,因变量分别为BTD、DDBTD的情况下,Media的回归系数均为-0.009 3,且均在1%的水平上显著负相关,假设H1得到验证,即负面报道可以有效抑制公司避税行为。模型式(5)中,Media的回归系数为-0.472 0,在1%的水平上显著负相关,说明好的内部控制能有效抑制公司避税行为。模型式(6)中,因变量分别为BTD、DDBTD时,中介变量DIB的回归系数分别为0.007 9和0.007 8,且均在1%的水平上显著正相关,两个因变量情况下Media的回归系数均为-0.005 6,且均在1%的水平上显著负相关,说明存在部分中介效应,假设H2得到验证,即内部控制质量对于负面报道对公司避税行为的抑制作用起到部分中介传导效应。进一步对BTD、DDBTD分别做Sobel检验,检验结果如表5所示,结果显示BTD、DDBTD的部分中介效应比例分别为39.96%、39.67%。

4.4 稳健性检验

负面报道与内部控制制度的关系可能是媒体关注提升了内部控制质量,也可能是内部控制质量引起媒体关注,因此存在内生性问题。笔者采用倾向得分匹配法降低内生性,做稳健性分析。将负面报道按年份行业中位数分为高低两组,生成虚拟变量MEDIA,高位组取值1,低位组取值0。参考文献[2]的做法,采用公司规模(Size)、市盈率(MTB)、财务杠杆(Lev)、行业公司数量(INDNUM)及行业公司规模(INDSIZE)建立模型对Media进行一对一匹配、半径卡尺匹配和核匹配,并再次进行Sobel检验,检验结果分别如表6~表8所示,检验结果显示部分中介效应依然显著。

表4 回归分析(仅列示主要变量)

注:数据进行了聚类处理,括号内为聚类后的t值;***表示在1%水平上显著

表5 Sobel检验

表6 Sobel检验(一对一匹配)

表7 Sobel检验(半径卡尺匹配)

表8 Sobel检验(核匹配)

5 结论

笔者以2009—2016年所有非金融类A股上市公司为样本,探究了负面报道、内部控制与公司避税行为的关系。结果发现,负面报道对公司避税行为有抑制作用,而内部控制在其中发挥了部分中介效应。

自安然事件后,内部控制越来越受到企业和监管部门的重视。笔者研究结果体现了内部控制的传导机制,启发了媒体关注监督治理功能的研究方向,有助于进一步了解媒体关注公司治理功能发挥的路径。同时,为税收监管部门实施税收管理提供了新思路,不仅要加强外部监察力度,还要将企业内部控制质量纳入考察范围。

猜你喜欢

今日农业(2020年19期)2020-12-14

知识窗(2017年12期)2018-01-02

WTO经济导刊(2017年7期)2017-07-27

中学物理·高中(2016年12期)2017-04-22

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

小樱桃·童年阅读(2014年11期)2014-12-01

中国经济信息(2004年16期)2004-08-28