量化宽松的效果图谱

2019-03-21 08:56刘珺

财经 2019年6期

刘珺

中央银行制度甫一建立,非常规货币政策就在其工具箱中。因为,彼时央行的规则手册尚未成形,何谓“常规”何谓“非常规”并非泾渭分明。在央行职能法定和作用机制规范化的过程中,常规货币政策以及与其对应的货币政策工具逐渐形成“套路”,以美联储为例,“规定动作”包括弗里德曼“单一规则”的货币供应量、“泰勒规则”的短期利率等及其升级版,货币政策目标主要盯住通胀率,若条件允许则兼顾失业率、经济增长等。

尽管美联储等央行把独立性上升到“金科玉律”,但即便如此,美联储也只是“政府内的独立”而非绝对意义的独立,加之央行的货币政策归根结底是政策,所以必须履行相应的宏观调控职能。或许是进入了数字化时代,经济的特征甚至本质在发生变化;或许是经济的量级提升,既定的运行轨迹和规律出现偏离。总之,2008年全球金融危机之后,陷入衰退的经济对常规货币政策工具的“抗药性”明显,央行出台非常规货币政策不仅必要,而且急迫,至少须避免经济从大衰退滑向大萧条。

非常规货币政策大体两分,一种是常规货币政策工具的非常规使用,如利率政策的零利率甚至负利率;另一种是真正意义上的非常规,如量化宽松(Quantitative Easing,QE)、量化质化宽松(Quantitative and Qualitative Easing,QQE)等。

危机以来,主要经济体的央行或早或晚、或多或少地使用了非常规货币政策工具,规模有异,方式不同,但基本实现了在剧烈波动中稳定经济的目标。于是,2015年前后,美联储率先宣布回归货币政策正常化。目前,基本共识是货币政策需要回归常态,分歧在于如何把握时机以期大病初愈的经济不至于又转为羸弱。因此,现在是时候对非常规货币政策工具的使用进行阶段性小结,思考其作用机制并形成效果图谱。鉴于本轮非常规货币政策工具的组合特点,以下分析主要围绕核心政策工具量化宽松展开。

理論与操作

如何定义量化宽松?标普首席经济学家Paul Sheard认为,量化宽松是在政策利率接近或处于零水平后,央行通过购买资产扩张其资产负债表以实现货币政策目标。央行资产负债表的负债项为准备金存款、货币发行、政府存款与资本等,且后三项是外生因素,因此资产的变化就等同于准备金存款的变化。实施量化宽松时,在负债端,央行增加准备金(现金形式);在资产端,央行购买久期较长的债券或其他资产平衡资产负债表。组合再平衡效应和信号传递效应是量化宽松发挥作用的主要方式。由于央行在购买债券过程中改变了资产间的相对价格,资产管理人需要再平衡组合,重建资产价格均衡。该过程改善了资本市场的金融条件,使得金融市场流动性增强,继而长期利率下降、股票价格上升、信用利差缩窄且美元一定幅度贬值。信号传递效应是指央行通过释放货币政策的前瞻指引改变市场对未来利率预期,进而对资产价格产生影响,货币政策产生的信号传递效应在低利率环境下甚至比组合再平衡的效果更强大。

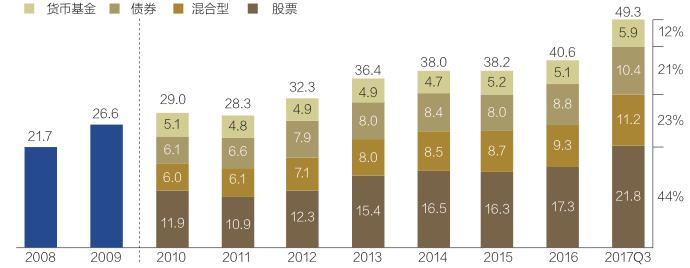

图1:2017年底全球公募基金资产管理规模和结构

公募基金在管总额

全球公募基金数量

量化宽松是个相对年轻的概念,可归入公开市场操作的范畴,相关学术研究主要针对其具体措施和效果,是否运用量化宽松亦是实需驱动。经典的IS-LM模型仅考虑货币市场以及商品和服务市场,没有考虑资产市场,一旦经济体系陷入零利率或低利率的“流动性陷阱”,该理论就认为货币政策力所不逮,财政政策应承担刺激经济的责任。20世纪70年代之后,全球特别是美国的债券和资产市场快速成长,以伯南克为代表的一派经济学家另辟蹊径,认为进入零利率或低利率区间,尽管央行无法继续降低名义利率,却可以购买政府债券和其他长期债券,为经济体系注入流动性或基础货币,防止经济体系陷入长期通缩。量化宽松的操作基于伯南克的“灵活的通货膨胀基准目标”原则。伯南克认为,通货膨胀基准目标具有三大特征:一是货币政策须实现既定的长期通胀目标,长期价格稳定是“本”,通胀率既不能太低又不能太高,避免通缩与避免通胀同等重要,甚至更重要;二是短期内央行有一定的灵活性,以追求其他目标,包括产出增长和就业稳定;三是货币政策必须充分开放和透明。危机给伯南克提供了绝佳机会,在美联储主席任上,为避免美国经济陷入通缩,伯南克执行了长达6年的量化宽松政策。

美联储自2008年11月至2014年10月共实施四轮量化宽松政策:(1)2008年11月25日,美联储首次购买政府支持企业债(GSE)和MBS。同时,购买3000亿美元的较长期国债。截至2010年4月28日,QE1共购买了1.725万亿美元资产,通过购买国家担保的问题金融资产,重建金融机构信用,向信贷市场注入流动性,以稳定市场特别是信贷市场,并非直接刺激经济。(2)美联储2010年11月3日,启动第二轮量化宽松计划,在2011年二季度以前以每月750亿美元的速度进一步购买6000亿美元的较长期美国国债。QE2于2011年6月结束,通过增加基础货币投放和向其他国家“出售”国债,套现还原成美元现金,增加储备规模,主要目的不仅在于提供流动性,而且还压低了长期无风险利率,有利于缓释财政困境。(3)2011年9月21日美联储宣布实行扭曲操作(Operation Twist,OT),在2012年6月底以前买入4000亿美元余期在6年到30年之间的美国国债,同时出售等量余期3年或以下的美国国债,2012年7月20日,联储买入2670亿美元长期国债,同时售出等额短期国债,再次进行了反转操作。(4)美联储2012年9月14日宣布延长0-0.25%超低利率到2015年中,并推出进一步量化宽松政策,每月购买400亿美元的MBS, OT维持不变。2012年12月13日,美联储宣布每月购买450亿美元国债,替代OT,美联储每月资产购买额达850亿美元。2013年12月18日美联储宣布每月缩减资产购买额100亿美元。2014年10月29日美联储一致决定停止量化宽松政策。

“效果图谱”

数字化时代,知识的呈现方式是数字化的,比如知识图谱(knowledge graph),即是相关知识域发展进程和结构关系的可视化呈现。在辨析非常规货币政策工具的逆周期效果时不妨借用这一概念,目的不在于绘制非常规货币政策工具与市场之间的复杂映射,而是用文字描述其作用机制的多元化和相互关系的多维度。以下是简单而初步的结论:

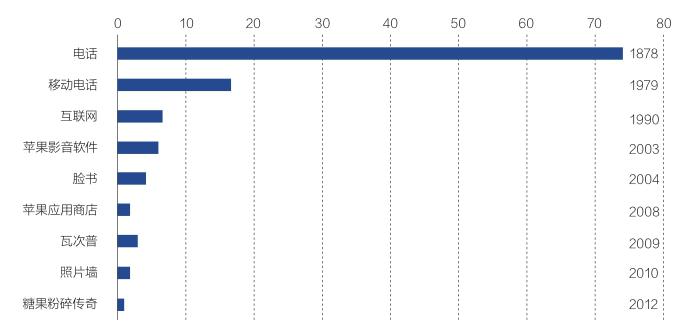

图2:不同科技产品用户超1亿的时间

第一,经济的企稳回升是基本事实,至少避免了最坏情境下的长期停滞。任何事物都有两面性,非常规货币政策也不例外。暂不论观点纷呈的“副作用”,其阶段性效果与政策目标基本一致,且调控方向是逆周期的,即托住了陷入衰退的经济并稳定了剧烈波动的金融市场,尽管经济复苏乃至繁荣的前行轨迹难言坚实。当然,其中非常规货币政策无力“独木成林”,积极财政政策特别是减税以及经济结构调整的逆周期调控作用绝不可忽视,是故,避免经济失速陷入衰退的功劳无法直接归因,成绩“各表”似乎是央行行长、财政官员或政治人物的实际行动。

第二,阶段性的宏观经济效果根本驱动力是充裕的流动性。截至目前,量化宽松政策与效果之间的因果关系尚不具备理论的强健性,实证研究也难以提供有力证据。但基本事实反映,美欧央行通过购买债券、扩表等一揽子操作,向市场注入巨量流动性,资产价格得以稳定,商业银行的信贷活动一定程度恢复,央行借金融机构和金融市场的传导机制向实体经济输入资金“血液”,继而稳定就业,推高工资,整固经济。虽然危机后多策齐发,但政策组合发挥作用的前提是市场流动性没有枯竭并且新的流动性加量接续,而非常规货币政策的实质就是流动性创造,无论是通过基础货币投放还是购买债券注入流动性。所以,量化宽松是避免“流动性陷阱”的政策选项,总体上经济效果尚可,尽管国别表现存在差异,随之而来的任务是这一阶段性的逆周期调控效果如何巩固并以此为基础确立新的增长周期。

第三,新兴市场国家的“起”与“落”均与主要经济体特别是美国的流动性输出和回流高度关联。非常規货币政策的操盘手是美欧日,但其政策效果却系统性外溢并波及新兴市场国家。显而易见,新兴市场国家是发达经济体货币政策外部性的被动接受者,其经济表现和主权货币汇率均反映这一关系。发达与新兴互动的主线仍然是流动性,危机后的一系列政策使美国的流动性压力趋缓,不仅自保无虞,而且能输出新兴市场国家极度短缺的美元资金,于是,资金要素的全球配置进入稳定平衡期,成长主题在危机后普遍回归,新兴市场国家恢复增长动能,危机后至2015年底的上半场大致如此。其后,美联储启动加息并逐步退出量化宽松,加上特朗普政府减税等政策使海外美元回流,新兴市场国家流动性瞬间进入“冰川纪”,GDP增速下滑和货币贬值纷至沓来,且烈度超出预期。所以,新兴市场国家跟随发达经济体在危机后进行逆周期调控是必然的,但应对发达经济体非常规之后的再次政策转向显然进退失据。

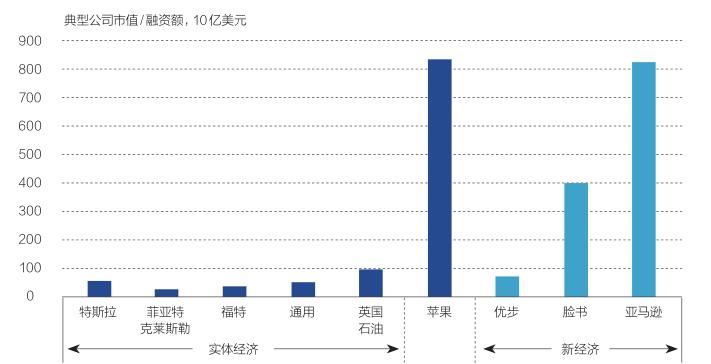

图3:样本大型公司市值或融资额(2018年底)

第四,被动型投资如指数基金的快速规模化与量化宽松创造的流动性或有关联。2017年,全球公募基金的资产管理规模接近50万亿美元(图1),除股与债的结构变化之外,被动型投资的兴起和快速发展在解构传统投资的同时与量化和智能投资一起开始建构新的投资格局。目前,被动型投资虽尚未实现对主动型投资的超越,但双方的差距在不断缩小。2005年指数基金的资产仅占所有股票基金的16%,而2018年这一比例达到43%。究其根源,危机后的流动性创造使得资产估值的传统方法论失效,资产价格的决定因素及其构成发生根本性变化,央行成了市场参与者,甚至是具有左右能力的市场参与者,投资基本面分析和技术面分析必须纳入央行以及央行所创造的流动性变量后才具备模型完整性和有效性。既然危机后决定资产价格更多的是“自上而下”的宏观因素,那么,标的资产的个体因素无法“自下而上”充分表达,主动型投资获取ALPHA的能力自然受到限制,其业绩表现亦不甚理想。虽然对被动型投资市场影响的判断两极分化,对其应承担的责任也莫衷一是,但投资者主动转被动的“改旗易帜”恐非年度现象而是长期趋势了。

第五,货币政策的微观效果与新经济因素叠加,加速分娩资本市场的“巨婴”“独角兽”(Unicorn)。摩尔定律预测,技术创新的速度是倍数级的;在应用端,新技术催生的新产品用户超过1亿的速度甚至是指数级的(图2)。新经济的引擎是科技,加速度模式应是常态。或是巧合,这一轮技术革命在时间上几乎与全球金融危机并行,而危机后金融市场的参与者中科技“巨无霸”(Big Tech)和“独角兽”是主角之一。非常规货币政策修复了流动性断点,并创造出新流动性,发达和新兴市场均资金充裕,过多的资金追逐有限的资产,结果是资产价格中枢的整体上行。在二级市场表现为新经济代表(如美国五大科技公司脸书、苹果、亚马逊、网飞和字母表,首字母缩写Faang)市值不断上台阶;在一级市场表现为初创公司融资频率快、轮数多且估值不断上量级,在企业生命周期的婴幼儿阶段已是庞然大物的“巨婴”“独角兽”频出。不过,量化宽松下的市场资金并未同样眷顾传统产业,实体经济企业与科技公司之间的市值差距之大霄壤有别(图3)。如此之大的估值差异或可用新技术的无限预期加以解释,但其中量化宽松的持续资金供给肯定是原因之一。新经济的估值体系本就在质变过程中,而非常规货币政策使这一变化的强度和复杂性进一步加大。

第六,政治和社会的逆周期效果与“逆全球化”同频。非常规货币政策工具的“用武之地”是金融市场,资金是载体,因此与金融资产和资金要素关联的行业、企业和个人直接受益,危机冲击不仅被缓解甚至消弭,而且财富得以非均衡增长。与此对应的社会阶层本就是所谓的“1%”,经济政策的政治和社会效果也呈现出逆周期特征。事实上,危机后的非常规货币政策进一步加剧了贫富分化,逆周期的货币政策与全球化之“逆”“反”同在一个画面,民粹主义等极端政治派别卷土重来,社会进步出现逆向“漂移”。2016年德国财长朔伊布勒批评欧央行行长德拉吉,认为其量化宽松政策贡献了反对欧洲一体化的德国选择党50%的选票。显然,危机应对之策的积极效果并没有比较公平地被不同阶层分享,富人的获得感和一般民众的失落感形成巨大落差,经济的“稳”与社会的“不很稳”和政治的“很不稳”不和谐地共存。

非常规货币政策的退出仍然是进行时,不排除如美联储一样因经济的阶段性反复而暂缓继续实施量化紧缩。所以,量化宽松的逆周期“效果图谱”仍然难言精确,不过阶段性的辨析却不乏参考性和必要的解释力。

(作者为中国投资有限责任公司副总经理、CF40成员、中国人民大学国际货币研究所学术委员;编辑:袁满)

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国外汇(2019年22期)2019-05-21

商周刊(2018年19期)2018-10-26

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28

山西大同大学学报(自然科学版)(2014年1期)2014-01-23