财政政策对战略性新兴产业创新绩效影响

——基于实证分析研究*

2019-03-18 02:12郑振雄陈鸿翼

重庆工商大学学报(社会科学版) 2019年2期

郑振雄,陈鸿翼

(福建江夏学院 经济贸易学院,福建 福州 350108)

一、引言

发展战略性新兴产业是我国推动产业升级和经济发展方式转型规划的重要组成部分,施行财政政策是我国政府扶持战略性新兴产业的主要手段。有效的财政政策有助于优化现有战略性新兴产业创新资源结构,提升战略性新兴产业的创新绩效水平。因而,财政政策的作用效果如何、支持的力度如何选择,都是需要考虑的问题,有必要进行定量研究。对于创新绩效的测度研究大致有三种观点。一是认为创新绩效应包含创新投入及成果,一般有R&D 投入、创新支出总额、专利、新产品数量和新产品销售收入等。[1-4]Brenner和Rushton(1989)和赵兰(2014)等认为创新绩效指企业的创新资源利用效率。[5][6]另一部分学者则指出,创新绩效即企业创新活动创造的综合效益,Kerssens-van 和 Bilderbeek (1999)从财务绩效、创新效应和产出效果三个方面,对创新绩效进行了测度;[7]胡恩华等(2002)从经济效益和社会效益两个角度探讨创新活动对于企业收入和成本及社会就业等方面的促进作用。[8]对财政政策激励创新绩效的作用,已有文献大致分为两类。一是,国内外诸多学者肯定了财政政策对企业创新绩效具有积极的影响作用。Czarnitzki等( 2005)对德国企业层面数据进行微观计量评价后发现,对企业的研发支出进行税前抵扣会刺激企业加大研发投入,促进创新产出的增加;[9]Andrew(2011)基于C-D函数分析政府公共科技研究投入对制药产业创新的影响,研究表明政府投资对制药产业创新有积极的影响;[10]王舟(2014)则构建了超越对数生产函数模型对我国政府2010—2012年关于战略性新兴产业创新补贴的绩效进行实证分析,结果表明政府对战略性新兴产生创新补贴的绩效是显著的。[11]但是,也有部分学者认为二者相关性不强,陆国庆(2011)基于CDM模型对中小板上市企业实证后发现政府支持力度与企业创新绩效之间呈弱相关,主要是由于创新投入是申报高新技术企业的硬性指标,可能存在过度包装或者虚假的成分;[12]邓子基(2011)通过实证发现财税政策对技术创新的研发阶段与成果转化阶段都有一定的激励作用,但支持的力度不足,导致财税政策促进技术创新作用有限;[13]吴秀波(2003)对我国政府相关税收政策的实施效果进行评估后指出税收政策对我国企业R&D行为无明显激励效果。[14]

可见,关于财政政策与创新绩效的研究,国内外学者并没有统一的方法和一致的结论。大部分学者基于微观层面和线性方法分析了企业的创新绩效,但由于数据选择的随机性,前述研究的结果可能有失真实。同时,现有文献鲜有涉及财政政策对战略性新兴产业合理支持力度的研究。因此,本文试图填补这些不足。通过引入门槛模型,采用省际层面数据探讨战略性新兴产业创新绩效的财政政策门槛效应,并依据实证结果提出相应对策建议。

二、财政政策影响创新绩效机理与模型构建

财政政策对战略性新兴产业创新绩效主要是以直接投资、财政补贴和购买性支出等手段对创新行为和创新产出产生影响,政府的财政政策作用于战略性新兴产业活动的每个阶段。在技术研发阶段,通过财政直接投入和专项资金进行创新资金投入的支持,可以缓解企业存在的资源不足的窘境,促进企业创新技术产出的增加,并作用于生产制造阶段。在产品的生产制造阶段,运用直接、间接的税收优惠或者财政补贴来减轻企业的负担。在产品的销售阶段,通过政府采购政策对战略性新兴产业进行支持,同时也可以通过减免所得税和消费税,引导消费需求,增强产品的定价优势,提高战略性新兴产业的创新绩效(见图1)。战略性新兴产业的创新绩效分为三个阶段,即技术研发阶段、生产制造阶段和产品销售阶段,将生产制造阶段和产品销售阶段统归为成果商业化阶段,那么创新绩效应包含两个方面:技术产出绩效和成果商业化绩效。

图1 财政政策对战略性新兴产业创新绩效的作用机理

对于创新绩效的影响因素主要包括创新能力积累、创新要素投入、一般要素投入以及门槛因素。以下对这些因素的衡量指标进行说明。

1.创新绩效。专利申请数在一定程度上衡量着技术创新阶段的成果产出,代表着企业的当期创新活力。因此,选取专利申请数(NPA)作为技术产出绩效的衡量指标。企业的创新活动能够提高企业整体的生产效率,对整体的产品销售收入产生正向影响。因此,选择主营业务收入(RPB)作为成果商业化绩效的衡量指标。

2.创新能力积累。有效专利数(EIP)能够反映企业的创新积累,反映着企业的创新能力。考虑到创新能力转化为实际生产力有时滞效应,因此选择滞后一期的有效专利数研究创新能力积累对创新绩效的影响。

3.创新要素投入。R&D内部支出(RDIF)是指企业研发活动的实际支出,反映技术创新过程的资金投入。R&D研究人员(RDIP),是指参与新知识、新产品、新流程、新方法或新系统的概念成形或创造,以及相关项目管理的专业人员[注]来源:联合国教科文组织 ( UNESCO ) 统计研究所。,反映创新过程的人员投入。

4.一般要素投入。对于企业的产出,资本投入要素采用总资产的10%来衡量企业生产资金投入(K)。此外,从业人员数量与企业的产出依然有着很强的相关性。因此,采用从业平均人员(H)表示企业的生产人员投入。

5.门槛因素。R&D政府资金代表政府对战略性新兴产业的创新资金投入,反映政府对于战略性新兴产业创新的支持力度。因此,选用R&D政府资金(RDG)作为财政政策的衡量指标。[17]

基于以上分析与变量说明,考虑财政政策激励绩效的门槛效应,构建如下模型。

LNNPAit=λ1LNRDIFit*I(LNRDGit≤γ)+λ2LNRDIFit*I(LNRDGit>γ)+α1+α2LNEIPi(t-1)+α3LNRDIPit+Uit

(1)

LNRPBit=λ1LNNPAit*I(LNRDGit≤γ)+λ2LNNPAit*I(LNRDGit>γ)+β1+β2LNHit+β3LNKit+Uit

(2)

(1)式和(2)式考虑门槛效应,γ为门槛值,I(·)为指标函数,当满足括号内的条件时则取值为 1,否则取0。此为单一门槛模型,可将给定样本观测值分成两个门槛区间。

三、财政政策影响创新绩效的实证分析

(一)数据的来源及处理

1.数据来源

战略性新兴产业提出时间较短,并没有权威的统计数据。不过,战略性新兴产业与高技术产业在概念上具有重合性,战略性新兴产业包含了高技术产业的前沿和高端部分,在一定程度上高技术产业可以作为战略性新兴产业的核心主体。[18]因此,常见已有研究采用高技术产业代表战略性新兴产业。[19]本文选用高技术产业统计数据对战略性新兴产业数据进行代换,数据均来源于《中国高技术产业统计年鉴(2010—2016)》。

2.数据的处理

在进行估计前,对数据进行如下处理:

(1)通过平减指数剔除物价的变动,选取GDP平减指数(以2009年为基期)对主营业务收入、企业资产、R&D内部支出及R&D政府资金进行调整。

(2)由于各省产业规模不同,因此数据采用对数形式进行回归。

(3)由于青海省和西藏自治区数据缺失严重,遂予以剔除。

(二)门槛模型结果分析

依据Hansen面板门槛模型相关理论,使用STATA软件,对模型分析结果如下:

1.技术研发阶段门槛模型结果分析

由表1可知,单一门槛的门槛效果自抽样检验的P值远小于0.01,说明其在1%的显著水平下通过了LM 检验,即在5%统计水平下也显著;而双重门槛的P值为0.348,说明在5%的统计水平下不显著,表明模型(1)仅存在一个门槛值。

表1 技术研发阶段门槛效果自抽样检验

注:*表示在1%统计水平下显著。

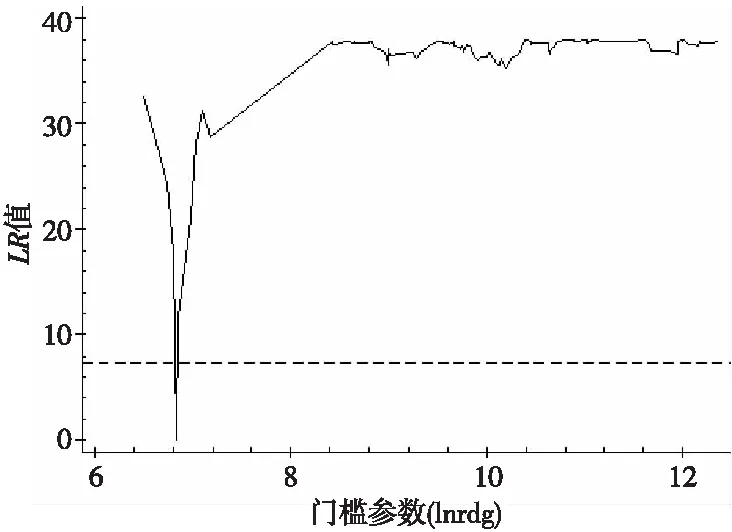

图2 技术研发阶段单一门槛模型似然比函数图

通过自举法计算得出,模型(1)的门槛值γ为6.841 160 8,LR趋势见图2,借助LR趋势图,可以更为清楚地理解门槛值的估计过程和置信区间的构造。门槛参数的估计值是指LR值为0时门槛参数的取值,门槛估计值95%的置信区间是所有LR值小于显著性水平为5%的临界值 (值为7.35,表现为图2中虚线)构成的区间。

由上可得模型(1)财政投入的门槛估计值及其95%置信区间,如下表2。由此得出结论:技术研发阶段存在财政投入门槛效应,且为单一门槛。

表2 技术研发阶段门槛估计值及其95%置信区间

由表3的回归结果可知,政府财政投入门槛值(6.841 160 8)将我国各省财政研发投入水平分为两个层次,在不同的财政研发投入水平下,R&D内部支出对于技术研发阶段创新绩效有着不同的影响:在财政研发投入低于门槛值时,R&D内部支出系数估计值为0.589 536 4,表明R&D内部支出对创新绩效有显著的激励作用,在跨越门槛值以后,R&D内部支出对于创新绩效的影响系数估计值为0.666 692 1,说明随着财政研发投入的进一步加大,R&D内部支出对于我国各省技术产出绩效显著提高。

表3 技术研发阶段面板门槛模型结果分析

说明:(1)模型结果中未加括号的数值为估计量,括号内为对应的P值;(2)*表示估计量在1%统计水平下显著。

同时,技术创新能力和创新人员投入系数均显著为正,说明创新能力的积累和创新研究人员对于技术产出绩效有着至关重要的作用。

2.成果商业化阶段门槛模型结果分析

由表4可知,单一门槛的门槛效果自抽样检验的P值为0.008,说明其在1%的显著水平下通过了LM 检验;而双重门槛的P值为0.544,说明在5%的统计水平下不显著,表明模型(2)在5%显著水平下仅存在一个门槛值。

表4 成果商业化阶段门槛效果自抽样检验

注:*表示在1%统计水平下显著。

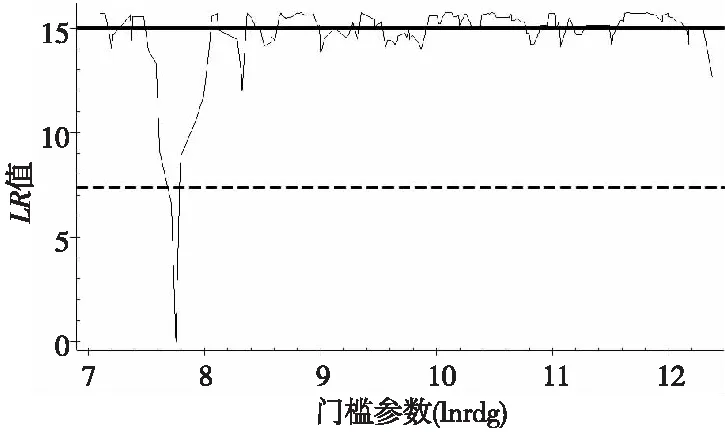

进一步计算得出,模型(2)的门槛值γ为7.768 720 4,似然比函数图如下图3,由这张图也可以看出,在LR值为0时,门槛参数与LR=0有一个交点,即存在一个门槛值。

图3 成果商业化阶段单一门槛模型似然比函数图

由此可得模型(2)财政政策门槛估计值及其95%置信区间,如下表5。由此可知:在成果商业化阶段,财政研发投入存在单一门槛。

表5 成果商业化阶段门槛估计值及其95%置信区间

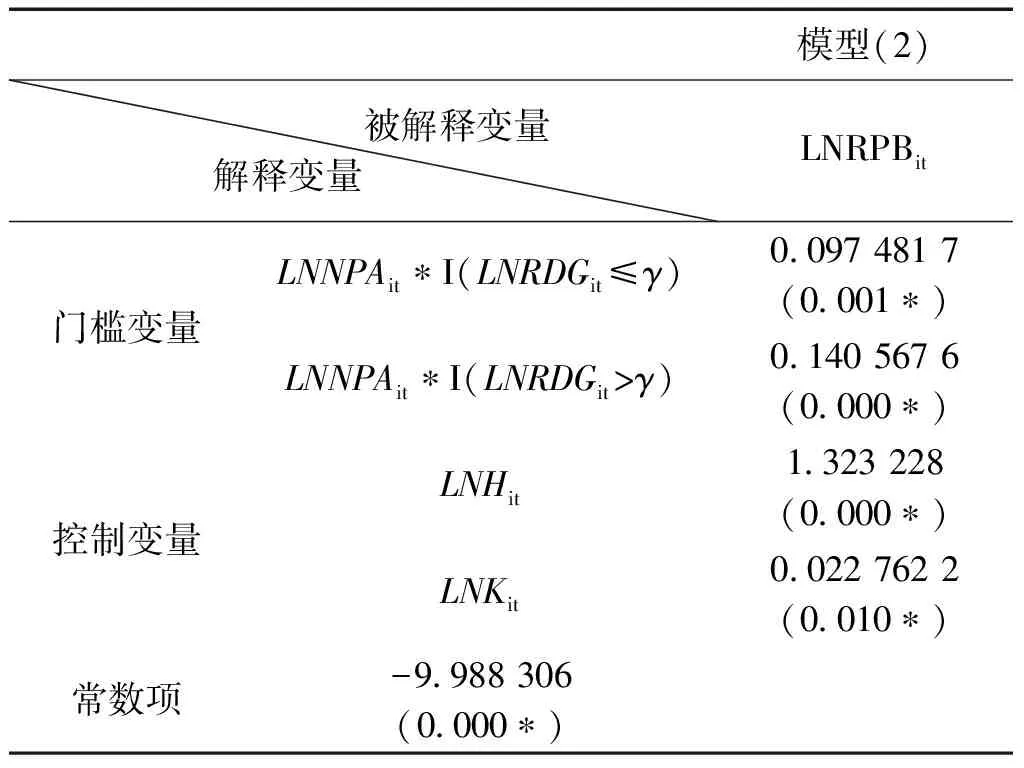

由表6的门槛回归结果可知,在成果商业化阶段,各变量对于创新绩效都有着正向的影响,其中从业平均人员对于创新绩效影响最大(为1.323 228),即从业平均人员每增加1%,创新绩效提升1.323 228个百分点。企业资产对于创新绩效的估计系数为0.022 762 2,反映现阶段我国战略性新兴产业高投入、低产出的境况;在财政研发投入在低于门槛值时,创新能力对于成果商业化阶段创新绩效的正向影响系数只有0.097 481 7。随着财政研发投入的增大并达到门槛值以后,创新能力对于创新绩效的作用进一步增强(为0.140 567 6),表明政府财政研发投入对于成果商业化阶段的创新绩效有着明显的激励作用。

表6 成果商业化阶段面板门槛模型结果分析

说明:(1)模型结果中未加括号的数值为估计量,括号内为对应的P值;(2)*表示估计量在1%统计水平下显著。

综上所述,采用我国2009—2015年省际面板数据,引入面板门槛回归模型,对战略性新兴产业创新绩效的财政政策门槛效应进行检验。通过实证发现:1.各创新要素对于创新绩效均有着正向的影响,但目前我国战略性新兴产业尚处于高投入、低产出的发展阶段,技术水平和创新资金使用效率还有待加强。2.财政支持对于创新绩效有着正向的激励作用,且存在着单一门槛效应。在跨越门槛值以后,激励的效果进一步增强,但研究中未发现双重门槛或跨越门槛值后激励减弱的情况,表明财政支持的强度不够。3.财政支持对于技术研发阶段的激励效果较为显著,而在成果商业化阶段,财政政策对创新能力促进成果商业化绩效系数较小,表明我国战略性新兴产业创新产出转化为实际生产力的比率较小。同时,在成果商业化阶段,财政研发投入达到门槛值7.769后,财政研发影响力度达到最大,此时应遵照效用最大化原则及时进行调整,以获取最优的经济效益。

四、提升战略性新兴产业创新绩效的政策建议

综上可知,政府财政投入对于战略性新兴产业是必要的,但是投入的强度和效率有待改善。政府应合理规划财政投入强度,针对不同地区不同企业选择合适的投入力度,使财政投入能够获得最大的经济效益;同时,战略性新兴企业在接受财政资金投入后也应规范使用。

对于提升战略性新兴产业创新绩效,企业与政府都应积极作为。1.政府加大财政研发投入。科技创新需要有庞大的经济资源作为动力,财政研发投入力度体现了政府对于创新活动的支持和重视强度。对于以创新驱动的战略性新兴产业而言,财政资金不仅能够在资金方面发挥作用,降低企业对于创新活动的风险规避程度;更能引导社会资源的配置,扩大资金来源,实现多方位监督,强化企业创新资金使用的约束性,实现对战略性新兴产业的双重支持。2.促进创新联盟的建立和产学研的接轨。创新过程中普遍存在着技术瓶颈的问题,且创新积累转化为生产力的比率较低,这单靠企业自身或者财政支持在短时间内是难以解决的。产学研三方的接轨及创新联盟的建立有助于企业克服创新障碍。政府手中拥有企业所无法比拟的资源,对于创新联盟的建立和产学研合作有着强有力的推动作用。3.企业优化福利政策。研究发现,人员投入对于创新绩效的提升作用显著。因此,企业有必要优化企业人才的福利政策,吸引创新人才的进入,并实行优厚的员工待遇政策,提高从业人员的工作热情;政府也应综合运用财政政策,对创新人才采取减免个税等措施,促进创新绩效的提升。4.完善创新绩效考核机制。由于企业和政府间都缺乏有效的创新绩效考核,往往会因信息不对称造成财政支持效果不明显。企业应以寻求长远发展的目光,重视研发资金投入的效率,监测研发资金使用的合理性,促进研发资金创造最大的经济效益。同时,政府应建立战略性新兴产业的动态创新绩效评估机制,综合评测企业的财务风险和创新绩效。建立企业财政资金信用记录,对于有负面信用的企业,加以惩戒;对于创新绩效好、财务风险低的企业优先进行财政资金的支持。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

新高考·英语进阶(高二高三)(2019年1期)2019-06-25

新高考·英语基础(高一)(2019年1期)2019-06-25

文苑(2018年19期)2018-11-09

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

中国房地产·市场版(2016年9期)2016-11-10

智库理论与实践(2016年1期)2016-03-20

电影新作(2014年3期)2014-02-27

中央社会主义学院学报(2013年6期)2013-03-01